![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

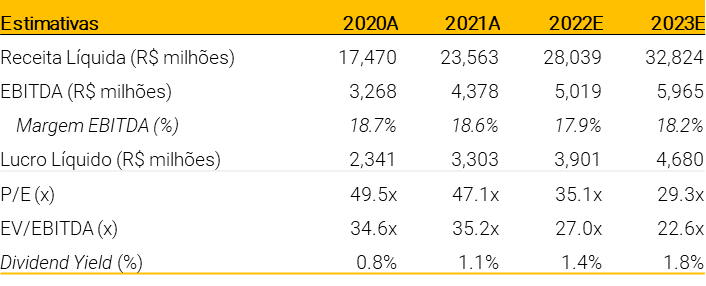

Estamos elevando nossas estimativas para a WEG a fim de incorporar (i) bons resultados no 4T21 e um ambiente de curto prazo mais forte (lucro de R$ 3,9-4,4 bilhões em 2022-23 +11-14%) e (ii) maior custo de capital (preço-alvo reduzido de R$ 50,00/ação para R$ 45,00/ação). Acreditamos que: (i) os fortes números de carteira de pedidos de pares internacionais e a expansão da geração distribuída solar no Brasil devem ser uma indicação positiva de crescimento da receita no curto prazo; (ii) os altos preços das commodities poderiam fomentar a formação bruta de capital fixo ao redor do mundo (como uma oportunidade de receita no médio prazo); e (iii) embora a valorização cambial possa afetar negativamente o faturamento e os níveis de retorno, ainda vemos a WEG como uma combinação saudável de crescimento e rentabilidade apesar de um BRL mais forte, o que deve justificar um prêmio de valuation em relação aos pares industriais tradicionais. Reforçamos nossa visão positiva em relação à WEG.

As perspectivas de crescimento da receita continuam fortes. Acreditamos que as fortes indicações de carteira de pedidos dos concorrentes internacionais podem ser um bom sinal de demanda para produtos expostos a motorização e eletrificação da WEG, com dados recentes mostrando uma melhora na demanda de produtos eletroeletrônicos nos mercados externos. Além disso, esperamos: (i) o crescimento da geração solar distribuída no Brasil a reforçar as altas expectativas de crescimento para GTD¹ no mercado interno; com (ii) os atuais altos preços das commodities potencialmente promovendo expansões de capacidade para projetos de petróleo e gás e mineração no médio prazo, reforçando o posicionamento da WEG no segmento de IEE².

E o câmbio? Dado o descasamento da WEG entre receitas dolarizadas versus custos/capital investido, devemos esperar uma redução no crescimento e retorno após a recente valorização do real (-16% no acumulado do ano). No entanto, ainda esperamos que a empresa mantenha um alto nível de ROIC mesmo que o BRL permaneça em níveis mais fortes – nossa análise de sensibilidade mostra um 1p.p. de redução do ROIC vs. nossas estimativas se o BRL permanecer em ~R$4,74 ao longo de 2022E (vs. nossas premissas de câmbio médio de R$5,15 para este ano), embora ainda em um nível sólido de ~27% neste caso, o que deve justificar a WEG como um perfil de ativo de qualidade e prêmio de valuation atual versus sua média histórica.

Valuation. Negociando a um P/E em 2022 de 35x (vs. média histórica de ~31x), vemos os múltiplos atuais da WEG como uma resposta razoável para (i) altas expectativas de crescimento, dado o sólido posicionamento da empresa em mercados em expansão e (ii) altos níveis de retorno sustentáveis (ROE 2022 de ~26% vs. um custo de capital de ~11%). Além disso, vemos a queda recente de múltiplos da WEG como excessiva (P/E atual de 35x vs. um pico de 65x, com nosso preço-alvo em 2022YE implicando um múltiplo alvo de ~40x).

¹GTD: Geração, Transmissão e Distribuição. ²EEI: Eletro-Eletrônicos Industriais.

Perspectiva de Crescimento de Receita Permanece Forte

Fortes Indicações de Demanda no Curto Prazo

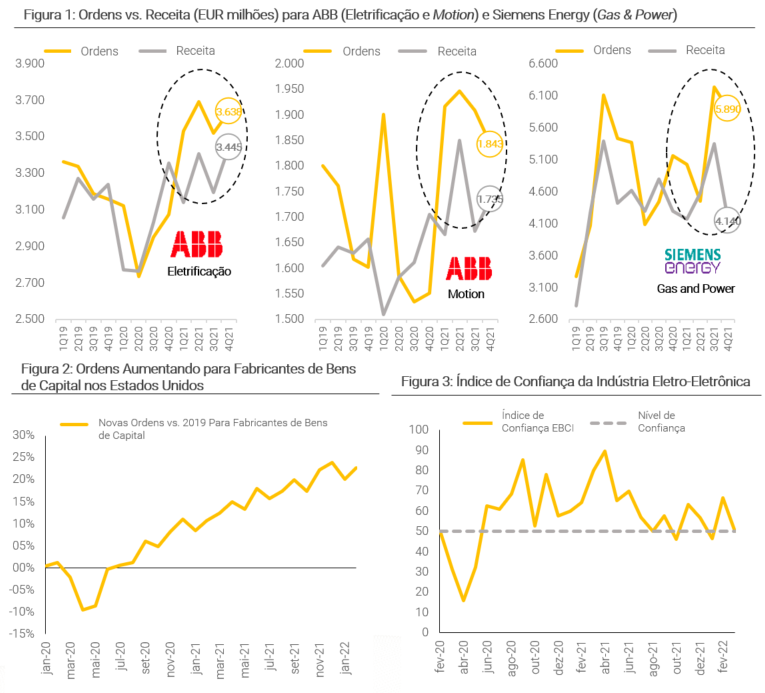

Pares internacionais mostrando forte desempenho de novos pedidos. Acreditamos que as fortes indicações de carteira de pedidos dos concorrentes internacionais podem ser um bom sinal de demanda para produtos expostos a motorização (motion) e eletrificação da WEG. A esse respeito, notamos que, no ano passado, concorrentes estrangeiros, como ABB e Siemens Energy, relataram consistentemente fortes novos pedidos, muitas vezes superando os números de receita (relação book-to–bill acima de 1,0x). Vemos isso como um impulso positivo da carteira de pedidos e perspectivas encorajadoras de curto prazo para o crescimento da receita.

Os dados do setor reforçam um momento positivo de curto prazo para o aumento dos pedidos. Observando outros indicadores do setor, notamos que: (i) os novos pedidos de fabricantes de bens de capital dos EUA continuam aumentando, com dados de fev’22 +23% em relação aos níveis pré-pandemia (Figura 2); e (ii) confiança para o negócio da eletroindústria em níveis de expansão, reforçando o impulso positivo para o setor, compensando as incertezas em torno do conflito Rússia-Ucrânia.

Altos Preços de Commodities Fomentando Projetos de O&G e Mineração

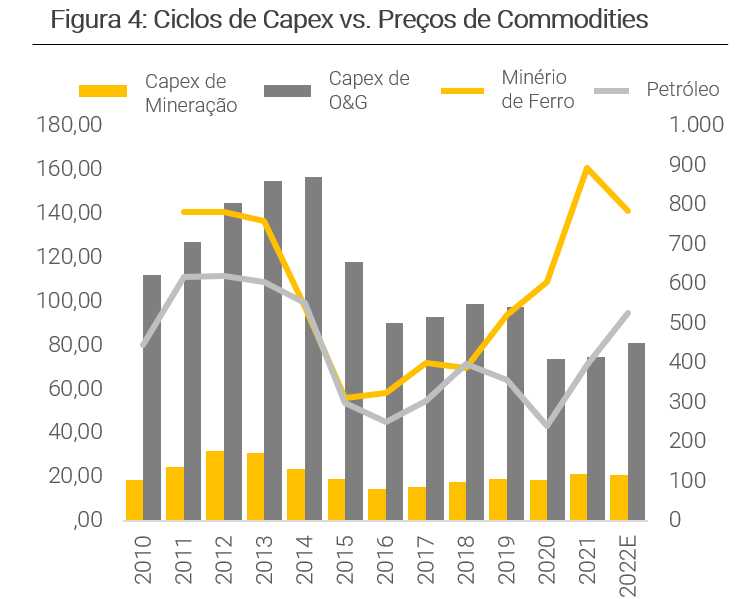

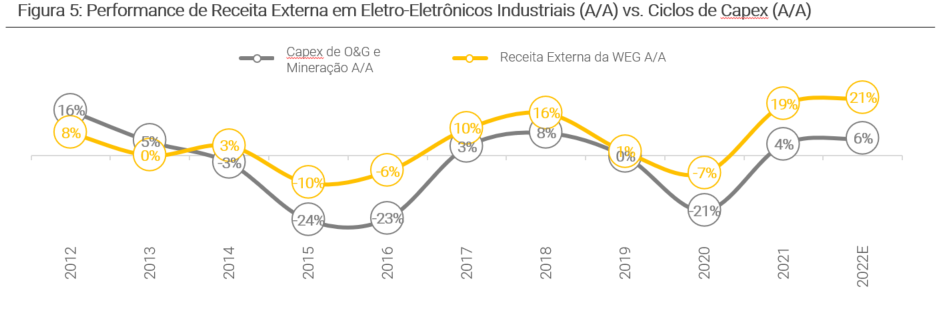

Receita da WEG altamente correlacionada aos ciclos de capex. Devido às necessidades de motores elétricos dos grandes complexos industriais, notamos que a maior parte das vendas da WEG na divisão de Eletro-Eletrônicos Industriais está relacionada à carteira de pedidos orientada a investimentos por parte dos clientes, com desempenho histórico de receita altamente correlacionada com os ciclos de investimento das indústrias pesadas, como como petróleo & gás e metais & mineração (Figura 5).

Os altos preços das commodities podem estimular novas implantações de investimento em capacidade. Esperamos que os ciclos de capex continuem aumentando progressivamente contra a forte queda dos investimentos no período de crise de 2015-17 (investimentos -40% em relação ao pico em 2013), com o recente aumento dos preços das commodities (minério de ferro e petróleo +23-25 % no ano, respectivamente), potencialmente suportando novos investimentos em capacidade.

Geração Distribuída Solar em Expansão no Brasil

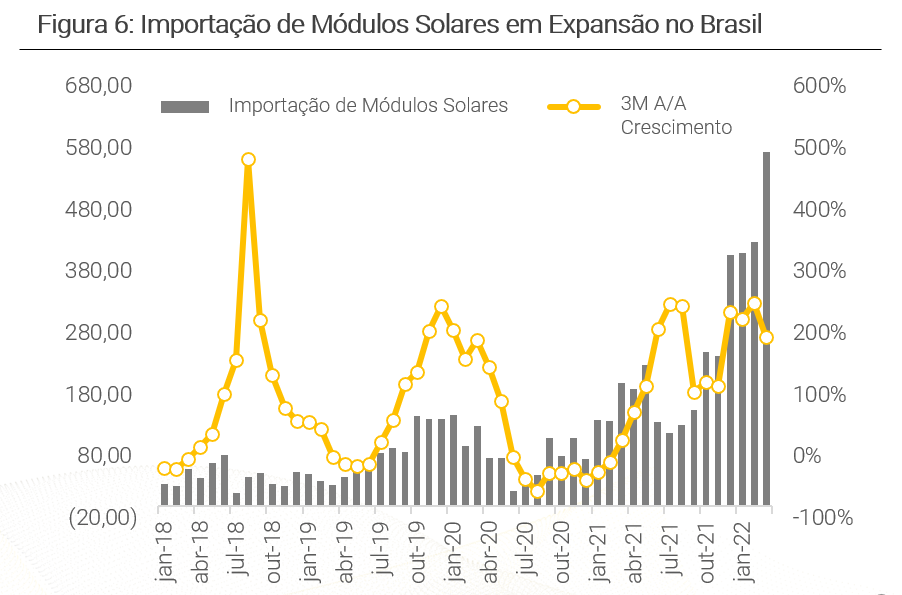

Novo marco regulatório para Geração Distribuída para acelerar novas instalações no Brasil este ano. Seguindo o marco regulatório para geração distribuída no Brasil aprovado em Jan’22 (Lei 14.300/22), os novos projetos de geração instalados até Jan’23 serão beneficiados com subsídios fiscais até 2045. Esperamos que isto acelere novas instalações solares distribuídas ao longo de 2022, com fortes indicações de crescimento observadas no 1T22 (importações de módulos solares +195% A/A).

E o Câmbio?

Ainda Devemos Esperar um ROIC Forte nos Níveis Atuais de Câmbio

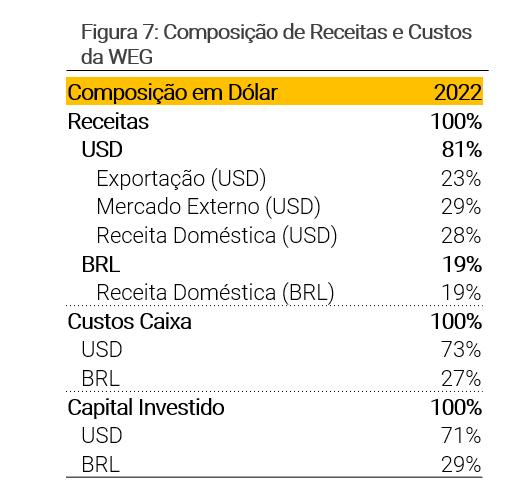

Como o FX afeta a WEG? O principal efeito financeiro cambial que observamos para a WEG é devido aos descasamentos entre receitas dolarizadas vs. custos e capital investido. Acreditamos que: (i) dada a alta exposição a produtos de ciclo curto no mercado interno, e (ii) forte relevância no Brasil (ex.: motores de baixa tensão com mais de 90% de participação de mercado), a WEG deve ter capacidade de compensar as variações de câmbio com o aumento da receita doméstica (assumimos 60% das receitas domésticas repassando as variações cambiais). Assim, estimamos que ~81% do faturamento da WEG seja denominado em dólar (23% exportações, 29% mercado externo e 28% interno), comparado a ~73% e ~71% de custos e capital investido em dólar, beneficiando a perspectiva de ROIC da empresa sempre que o BRL se desvaloriza.

Estimando o impacto. Conforme mencionado acima, os impactos cambiais para a WEG dependem de sua capacidade de repassar as variações cambiais no mercado interno. Assumindo 60% da receita doméstica dolarizada, vemos um ganho de 1,4p.p. no ROIC a cada 10% de depreciação do real, composto por (i) 0,6p.p. de margem NOPLAT extra e (ii) 1,8p.p. de ganho no giro do capital investido, a principal fonte de melhoria de retornos em meio a um BRL depreciado (veja a Figura 10). Além disso, observamos que o ROIC deve ter um impacto cambial neutro se a WEG repassar as variações cambiais em 40% das receitas domésticas (vide Figura 8).

E se o câmbio permanecer nos níveis atuais? Nossas estimativas pressupõem um câmbio médio de R$ 5,15 para 2022. No entanto, ainda esperamos números fortes de ROIC e EBITDA se o BRL permanecer em ~R$ 4,74 (resultando em uma média de R$ 4,84 para 2022E), implicando em 1p.p. e 7% de queda em relação às nossas estimativas de ROIC e EBITDA, respectivamente (veja a Figura 9).

Mudanças nas Estimativas

Lucro 9-10% Acima de Consenso em 2022-23

Após a divulgação dos resultados recentes da WEG, estamos atualizando nossas estimativas de acordo. Destacamos:

- Aceleração nas perspectivas de receita (+15-21% em 2022-23), devido a: (i) forte desempenho da receita nos últimos trimestres; (ii) exposição a segmentos em expansão (por exemplo, geração solar distribuída no Brasil); e (iii) fortes indicações de carteira de pedidos de pares internacionais para corroborar um impulso encorajador de curto prazo;

- EBITDA +10-14% em 2022-23, refletindo a aceleração da receita acima mencionada, bem como uma redução nas margens, devido a um aumento de curto prazo nas matérias-primas e um mix pior de produtos; e

- Lucro Líquido +11-14%, beneficiando-se também de um maior ganho financeiro líquido (posição líquida de caixa com alta exposição a taxas de juros domésticas).

Por fim, nossas estimativas finais são 9-10% maiores em relação ao consenso para 2022-23, o que implica espaço potencial para revisões para cima dos números nos próximos anos.

Valuation

Nosso Preço-Alvo Implica em ~38% de Potencial de Valorização

Nosso preço-alvo baseado em DCF em 2022 de R$ 45,0 por ação apresenta um potencial de valorização de 38% em relação aos preços atuais, com aproximadamente 77% de seu valor na perpetuidade. Usamos uma abordagem de avaliação FCFF (free cash flow to firm), onde nossas principais premissas incluem: (i) taxa de crescimento de longo prazo de 7,0%, (ii) taxa livre de risco de 6,8%, (iii) dívida de 20% para (dívida + patrimônio líquido) e (iv) beta em 0,8, implicando WACC, custo de capital próprio e custo de dívida nominal de 10,0%, 11,2% e 6,5%, respectivamente.

Em uma base de múltiplos, vemos a WEG sendo negociada a ~35x 2022 P/L, uma queda significativa em relação ao seu pico de ~65x, que consideramos excessiva considerando a forte melhoria na geração de valor que a empresa desenvolveu nos últimos anos (nosso preço alvo de 2022YE de R$ 45,00/ação implica um múltiplo P/L alvo de 2023 de 40x) – veja a Figura 16.

Além disso, acreditamos que a combinação de crescimento e rentabilidade da WEG deve justificar um prêmio de valuation em relação a outros setores (veja a Figura 17).

*EVA: valor econômico adicionado (do inglês, EVA)

Se você ainda não tem conta na XP Investimentos, abra a sua!