![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

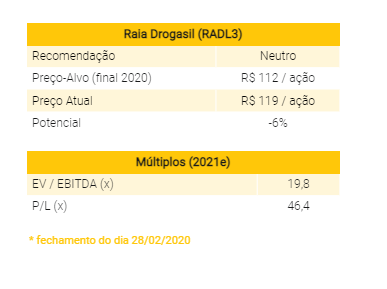

Iniciamos cobertura das ações da RD (Raia Drogasil) – RADL3 – com recomendação Neutra e preço-alvo de R$ 112,0/ação ao final de 2020. Com base no fechamento de mercado de 28 de fevereiro, vemos um potencial de queda das ações de 6%.

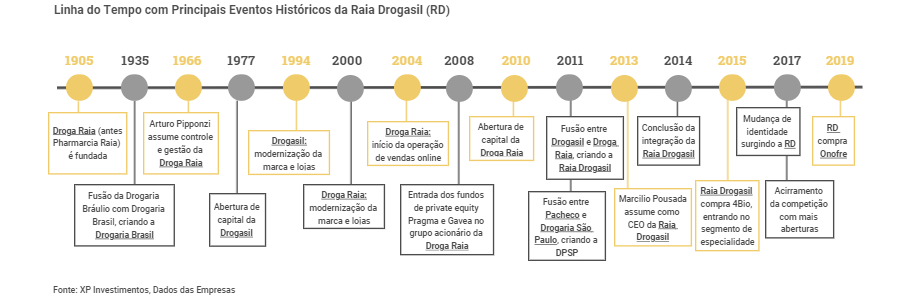

A partir da fusão entre Droga Raia e Drogasil em 2011, a RD alcançou a liderança do setor de varejo farmacêutico nacional (~13% de participação de mercado) por meio de um sólido histórico de execução, tendo apresentado um crescimento anual médio de lucro líquido de 25% entre 2011 e 2019. Hoje a companhia conta com 2.070 lojas em 23 estados brasileiros.

Por que Neutro? Crescimento acelerado já precificado. Esperamos que a abertura de 880 novas lojas até 2023 sustente um crescimento médio anual de +16% nas vendas, +22% de EBITDA e +29% de lucro líquido para os próximos três anos. Entretanto, com as ações negociando a 46x P/L para 2021 (vs. 25x na média do setor), acreditamos que boa parte desse crescimento já esteja incorporado no preço atual.

O que tornaria nossa visão mais positiva? Crescimento ainda mais forte – orgânico ou via potenciais fusões e aquisições. Vemos uma grande oportunidade de consolidação e crescimento de longo prazo no varejo farmacêutico nacional. Dessa forma, vemos duas principais oportunidades de valorização para as ações da RD: (i) aceleração do crescimento orgânico, via aumento do número de aberturas ou do crescimento de vendas no conceito mesmas lojas (para unidades maduras, estimamos +5,2% entre 2020-2022). Além disso, (ii) uma continuidade da tendência de consolidação do setor poderia apresentar potenciais oportunidades de crescimento inorgânico (fusões ou aquisições) para a companhia.

O que tornaria nossa visão mais negativa? Aumento da competição ou queda na produtividade em novos formatos. Um retorno da tendência de abertura acelerada de lojas por parte dos competidores ou de avanço mais agressivo por parte das redes associativistas poderia representar um risco para as nossas estimativas de crescimento e rentabilidade. Além disso, dado o foco crescente da companhia em lojas de formato popular, acreditamos que exista um potencial risco de execução em relação à produtividade dessas unidades.

Coronavírus e volatilidade de curto prazo: Estamos cautelosos. Apesar do desempenho relativamente positivo das ações até o momento (-2,3% vs. -8,4 para o IBOV), temos preocupações em relação às potenciais implicações do vírus na cadeia de abastecimento da indústria farmacêutica. Veja abaixo mais detalhes sobre a nossa visão na seção dedicada ao tema.

Observação: Para uma melhor experiência de leitura, recomendamos a utilização do índice de conteúdos à esquerda da tela na versão para computador, ou na parte inferior na versão mobile.

Perfil da companhia

A RD é líder no varejo farmacêutico nacional, com vendas anuais de R$ 18,4 bilhões em 2019 (+16% de crescimento anual médio nos últimos três anos) e 12,9% de participação de mercado em 2019 (vs. 10,8% em 2016). A companhia hoje possui uma extensa rede de 2.070 lojas (913 Raia e 1.157 Drogasil), além de nove centros de distribuição em sete estados.

O grupo foi criado em 2011 por meio da fusão entre as redes Droga Raia (à época representada pela família Pipponzi e pelos fundos de investimento Pragma e Gávea) e Drogasil (famílias Pires Oliveira Dias e Galvão). A união das companhias criou a maior rede de varejo farmacêutico do país (então com R$4,1 bilhões de receita combinada e 700 lojas).

As duas empresas possuíam grande complementariedade em relação ao público-alvo e à localização. A Droga Raia possuía uma base de clientes mais jovem (clientes de até 40 anos) e tinha presença na Região Sul, enquanto a Drogasil atendia um público mais velho e estava presente em Minas Gerais, Goiás e Espírito Santo.

Como resultado do sucesso da integração, as ações da RD tiveram uma valorização de cerca de 830% desde 23 de dezembro de 2011. O desempenho reflete o que hoje é considerada uma das operações de varejo mais bem administradas do país, tendo apresentado um crescimento anual médio de lucro de 28% desde então.

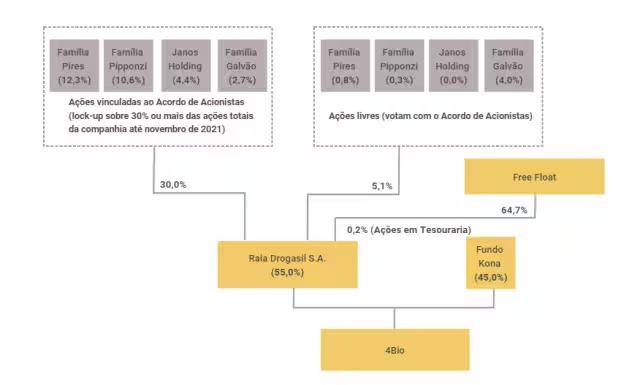

Estrutura acionária da RD

Após a conclusão do processo de fusão em novembro de 2011, as ações da RD (RADL3) passaram a ser listadas no Novo Mercado, o segmento com níveis de governança corporativa mais elevados. Hoje a companhia possui um valor de mercado de aproximadamente R$ 40 bilhões, e são negociados diariamente cerca de R$ 100 milhões em ações da companhia.

Em relação à estrutura acionária da empresa, cerca de 65% das ações são negociadas em bolsa (free float), enquanto o bloco de controle detém uma participação de 35,1%. O grupo é formado pelas famílias relacionadas à Drogasil (Pires Oliveira Dias e Galvão, com 19,8%) e Droga Raia (Pipponzi, com 10,9%) e pela Janos Holding (4,4%), veículo de investimento dos sócios fundadores da Natura.

Cerca de 30% das ações da companhia (todas detidas pelos controladores), estão submetidas a um acordo de restrição (lock-up) até novembro de 2021. O restante das ações do grupo controlador (5,1% do total) está fora do acordo (~18 dias de negociação).

O Conselho de Administração da RD possui nove membros (três independentes), e é atualmente presidido por Antonio Carlos Pipponzi.

Passado: Entendendo o sucesso da RD

A ocasião de consumo nas farmácias envolve dois aspectos importantes: (i) Imediatismo e (ii) Baixa fidelidade. Dado que a demanda pelo medicamento tem origem em uma necessidade que geralmente precisa ser atendida rapidamente, os clientes, muitas vezes, buscam a farmácia mais próxima e/ou aquela com preço mais atrativo.

Por que isso é importante? Esses aspectos estão por trás daquelas que, na nossa opinião, têm sido as vantagens competitivas mais relevantes no setor até o momento: Localização e Preço.

Acreditamos que esses tenham sido pontos chave por trás do sucesso da operação da RD ao longo dos últimos anos e do consistente ganho de participação de mercado. Abaixo explicamos a estratégia da companhia em cada um deles e as razões pelas quais a RD se diferencia.

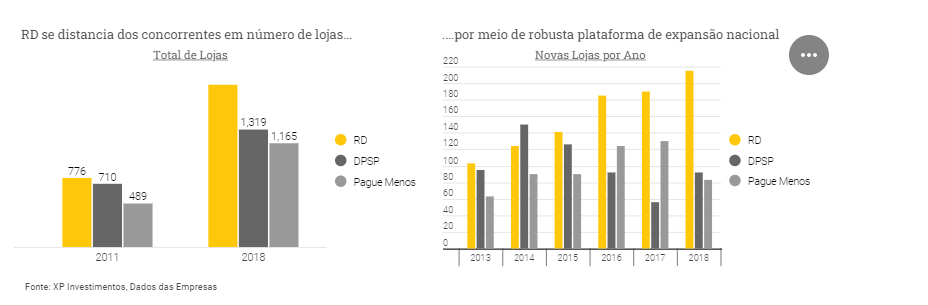

Localização: Eficiente execução do plano de expansão

Em 2011, após as fusões que originaram a RD e o Grupo DPSP, ambos contavam com 776 e 710 lojas, respectivamente. Entretanto, apesar do ponto de partida similar, hoje a RD conta com ~700 lojas a mais do que o seu principal concorrente.

Isso aconteceu por meio de uma robusta plataforma de expansão nacional, com a empresa tendo adicionado em média 150 lojas (líquidas de fechamentos) por ano ao longo dos últimos 5 anos (vs. 87, 97 e 72 para DPSP, Pague Menos e Extrafarma) em todas as regiões do país. Além disso, a companhia foi capaz de manter níveis de retornos marginais similares, mesmo levando em conta eventuais efeitos de canibalização.

Dentre os fatores por trás do sucesso da RD nessa frente, destacamos:

- #1. Execução: A expansão da companhia foi marcada pela consistência (tendo inaugurado cerca de 100 lojas, mesmo no período de integração após a fusão), e também por processos bem definidos. O presidente do Conselho de Administração (Antonio Carlos Pipponzi) e o CEO da RD (Marcílio Pousada) presidem o comitê de expansão da empresa, que se reúne semanalmente, e o time de expansão conta com cerca de 100 pessoas;

- #2. Tecnologia: A RD se destacou pelo uso contínuo de dados no processo de abertura de lojas, herança do investimento inicial feito pela Droga Raia no período que precedeu a fusão. A empresa realiza um trabalho minucioso na escolha dos melhores pontos, por meio de análises de geomarketing detalhadas. No geral, a empresa busca locais com alto fluxo de pessoas no caso das lojas voltadas ao públicos das Classes C e D, e prioriza pontos com alto fluxo de veículos (preferencialmente em esquinas) no caso daquelas com foco nas Classes A e B.

Preço: Alavancando escala e inteligência de dados.

Com uma rede de 2.070 lojas e participação de mercado de 12,9%, a companhia hoje possui um maior poder de barganha com os principais fornecedores (como por exemplo Santa Cruz, Hypera e Panpharma) em relação às redes concorrentes. Consequentemente, o grupo consegue aumentar a competitividade de preços ao obter melhores condições comerciais.

Além disso, a RD hoje conta com cerca de 36 milhões de clientes ativos, sendo que ~95% das vendas da companhia são identificadas, o que foi também impulsionado pela estratégia multicanal da empresa.

Essa ampla base de dados permite maior assertividade na oferta de descontos, além de permitir maior uso de inteligência na gestão de categorias e construção do sortimento das lojas em cada região. O contrato da companhia com a Dunnhumby, líder mundial na análise de dados do consumidor, firmado em 2014, ajudou a RD a acelerar ainda mais esse processo. Consequentemente, a empresa tem consistentemente apresentado ganhos de produtividade acima da concorrência.

Outras alavancas de diferenciação

Experiência do consumidor e multicanalidade: Apesar das particularidades do setor, as varejistas farmacêuticas não escaparam do desafio de lidar com um cliente cada vez mais exigente. Dessa forma, com o objetivo de melhorar a experiência na loja e a retenção de clientes ao longo dos últimos anos, a RD tem investido em:

- (i) aprimorar a gestão de saúde e a fidelização, com o plano de benefícios Univers, e os programas “Sua Droga Raia” e “Drogasil e Você”;

- (ii) renovar a experiência nas lojas da rede, com nova ambientação (iniciativas de trade, como os móveis sazonais e promocionais) e oferta de serviços (vacinação, exames de rotina);

- (iii) expansão do sortimento, principalmente de não-medicamentos por meio das marcas próprias (hoje cerca de 2,5% das vendas da companhia) e novas marcas de perfumaria e beleza (Clarins, Clinique, Natura), que são importantes geradores de fluxo de clientes;

- (iv) fortalecer a multicanalidade (hoje todas as lojas da rede estão habilitadas para compras na modalidade retira-loja).

Futuro: Transformação digital, expansão e novos formatos

Conforme a comunicação da própria RD durante a reunião anual com analistas em outubro de 2019, os planos da companhia envolvem (i) o progresso das iniciativas de transformação digital e (ii) a continuidade do plano de expansão de lojas. Este último com foco em novas regiões e diversificação econômica, isto é, novos formatos, com foco nas classes sociais de mais baixa renda. Abaixo explicamos cada uma dessas estratégias em maior detalhe.

Transformação digital

A estratégia de tecnologia da companhia envolve três principais escopos, na nossa visão: (i) a reorganização do modelo organizacional (agora em squads que trabalham cada etapa da jornada do consumidor de maneira multidisciplinar), (ii) a implementação de tecnologia dentro da loja (pagamento expresso, ativação de ofertas pelo app, redução do tempo de atendimento), e (iii) multicanalidade (expansão das lojas como Mini-CD, evolução do App).

Os resultados já começam a aparecer… Estimamos que as vendas online da RD hoje representem cerca de 2,5% do total, após a aquisição da Onofre em 2019 (na qual o online já representava ~45%). Hoje todas as lojas da rede estão habilitadas para as compras da modalidade retira-loja (aproximadamente 60% dos pedidos online vs. 30% para DPSP) e cerca de 120 lojas funcionam como mini-CDs (~20% dos pedidos online). Atualmente as entregas feitas entre uma e quatro horas representam 20% do total.

…mas ainda há trabalho a ser feito. Com uma participação ainda relativamente tímida do e-commerce, a RD ainda está atrás de outros competidores com maior força no canal (Panvel com ~10%, por exemplo). De qualquer maneira, esperamos que a empresa continue apresentando forte crescimento no digital, com a otimização da distribuição, ao alavancar a capilaridade das sua rede de lojas, e maior integração dos canais físico e online.

Expansão: Diversificação regional e econômica

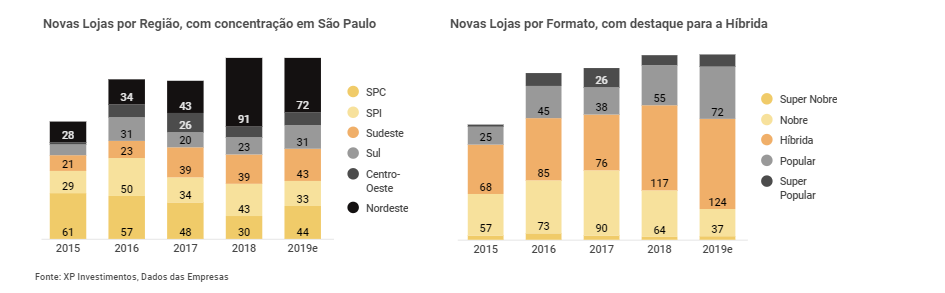

A companhia continuará direcionando o seu plano de expansão para novas regiões e novos formatos, com foco em classes sociais de menor renda. Em 2018 as aberturas em São Paulo representaram 30% do total (58% em 2015), enquanto as aberturas das chamadas Lojas Nobres e Super Nobres (clusters de mais alta renda) representaram apenas 18% do total de aberturas (40% em 2015).

Dessa forma, as lojas do novo formato “Super Popular” devem ganhar participação, após um período de testes bem-sucedido em 2019 (apesar de ainda não terem atingido a maturação). Muitas das lições aprendidas com a experiência da Farmasil foram implementadas no novo modelo (por exemplo, maior agressividade em genéricos). Hoje a companhia conta com cerca de 20 lojas do formato e espera alcançar 50 a 60 pontos até o final desse ano. Veja abaixo um slide da apresentação anual para investidores da companhia com os detalhes sobre o conceito.

A indústria farmacêutica no Brasil: crescimento de longo prazo e concentração

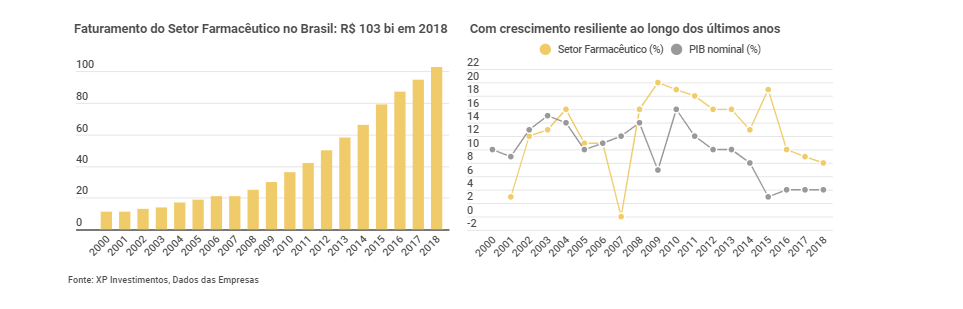

Em 2018, o mercado farmacêutico no Brasil apresentou cerca de R$103 bilhões em vendas (a preços pagos pelas farmácias), de acordo com a IQVIA, empresa de inteligência do setor. Ao longo dos últimos 5 anos, o mercado cresceu a uma taxa anual média de 12%. Na nossa visão, as duas principais tendências do setor ao longo dos próximos anos serão:

#1. Crescimento de longo prazo, suportado, principalmente, pelo envelhecimento da população. Espera-se que a população brasileira acima de 65 anos alcance 15% do total em 2032 (9% hoje), de acordo com estudos do Banco Mundial. Isso deve ser suportado por tendências estruturais, como o aumento da expectativa de vida e queda consistente da taxa de natalidade. Dessa forma, é natural o aumento da incidência de doenças crônicas e, consequentemente da contratação de serviços médicos e compra de medicamentos (os gastos com saúde de pessoas acima de 65 anos são 4x maiores em relação a pessoas com 25-34 anos).

Além disso, apesar de o setor possuir um perfil relativamente contra-cíclico (resiliente, mesmo em anos de desaceleração econômica), a potencial recuperação do mercado de trabalho deve também contribuir para o crescimento do mercado. Com uma maior renda disponível, espera-se um aumento natural do acesso da população a tratamentos médicos.

#2. Concentração: Apesar dos diversos movimentos de consolidação ao longo dos últimos anos (com destaque para as fusões que culminaram na criação da RD e da DPSP), o varejo farmacêutico no Brasil continua fragmentado relativo a outros países. Atualmente, as cinco maiores redes do setor representam 28% do mercado, enquanto as três maiores nos Estados Unidos e no Reino Unido totalizam 76% e 92%, respectivamente, de acordo com a Euromonitor. Esperamos que essa tendência persista pelos próximos anos (veja abaixo um agregado de algumas das negociações que ocorreram nos últimos 12 anos).

Regulação: Entendendo o reajuste anual de medicamentos

Anualmente a Câmara de Regulação do Mercado de Medicamentos (CMED) anuncia o reajuste de preços de medicamentos em março. Dessa forma, as varejistas do setor costumam realizar os pedidos aos fornecedores antes da entrada em vigor dos novos preços. Com isso, geralmente os preços na ponta (para o consumidor final) começam a sofrer alterações em junho ou julho, conforme acontecem as reposições de estoques das redes de farmácias. Em 2019, o reajuste anunciado ficou próximo à inflação (~4,3% vs. 2,84% em 2018).

Como o preço é definido? O reajuste é definido com base na seguinte fórmula: “IPCA – (X + Y + Z)”. Os componentes do cálculo feito pela CMED são os seguintes:

- IPCA = Inflação dos últimos 12 meses;

- Fator X = fator de produtividade da indústria;

- Fator Y = referência dos custos não captados pela inflação, como a variação cambial e custo de energia elétrica;

- Fator Z = fator de concorrência do mercado.

Competição: Nossa visão sobre os principais riscos

Ao longo dos últimos anos, vimos duas tendências relevantes no ambiente competitivo do setor: (i) uma aceleração relevante do número de aberturas de lojas por parte dos principais concorrentes, e (ii) o avanço do associativismo por parte das redes menores. Abaixo compartilhamos a nossa visão a respeito de cada uma:

#1 Expansão de área: Execução é chave

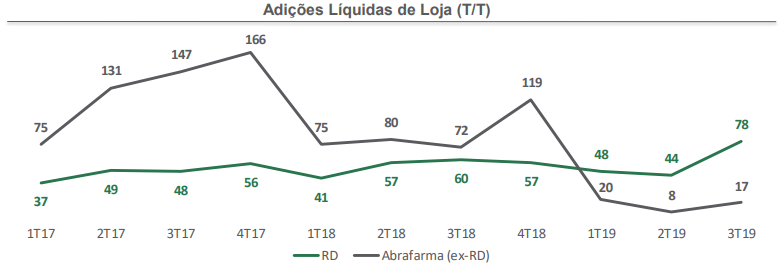

Ao longo de 2017 e 2018, concorrentes como DPSP, Pague Menos e Extrafarma, além de redes menores, apresentaram uma aceleração significativa do ritmo de abertura de lojas. Entretanto, recentemente já observamos uma normalização dessa tendência (veja gráfico abaixo), visto que a execução de um plano de expansão carrega um alto nível de complexidade, como já mencionado anteriormente.

Dessa forma, com o recente aumento do fechamento de lojas de alguns dos concorrentes, e com a deterioração do resultado operacional de alguns dos competidores, acreditamos na manutenção da vantagem competitiva que a RD tem nessa frente. De qualquer forma, ressaltamos que uma injeção de capital em alguns competidores poderia apresentar um potencial risco para a RD, a depender do destino desses recursos.

Um comentário sobre o principal competidor

DPSP: A DPSP ocupa a segunda posição no mercado farmacêutico brasileiro com 7,6% em 2018 com faturamento de ~R$9,5 bilhões. Hoje, o grupo conta com ~1.350 lojas principalmente em São Paulo e no Rio de Janeiro. Fundado em 2011, o grupo é resultado da fusão entre a Drogarias Pacheco (líder no estado do Rio de Janeiro) e a Drogaria São Paulo. A família Barata, dona da Pacheco, tem participação de 51% na DPSP e o restante, 49%, pertence à família Carvalho, fundadora da Drogaria São Paulo.

#2 “A união faz a força”: O avanço do associativismo

O ganho de participação de mercado por parte das redes associativistas avançou nos últimos anos. Em um momento de desaceleração de vendas no setor (com um reajuste médico de 2,84% em 2018), as associações aumentaram a agressividade de preços, principalmente na categoria de genéricos (~11% da receita da RD).

Ao tornar-se membro de uma associação como a Febrafar (a maior delas, com mais de 10 mil lojas), redes “menores”, como Maxi Popular e Ultra Popular ganham escala frente aos principais fornecedores. Com isso, as associações apresentaram um ganho de participação de mercado cerca de 0,4 p.p maior em relação a RD.

Ao perceber a maior sensibilidade a preço dos consumidores, especialmente em regiões com presença de consumidores de classe de renda mais baixa, a RD trabalhou em um reposicionamento de preço em algumas praças, se aproximando de fornecedores como Cimed e Neoquímica. Com isso, apesar de normalizado atualmente, fica claro que o cenário competitivo tem sido volátil. Dessa forma, acreditamos que a RD esteja em uma posição privilegiada, dada a escala e o ganho contínuo de produtividade nas lojas. Entretanto, não esperamos ganhos de margem bruta relevantes ao longo dos próximos anos.

Coronavírus: Estamos cautelosos

Em uma semana de alta volatilidade nos mercados de ações globais, em meio às crescentes preocupações em relação às potenciais implicações do Coronavírus, as ações da RD se mostraram relativamente mais resilientes, tendo apresentado uma leve queda de apenas 2,3% na semana (vs. -8,4% para o Ibovespa).

Na nossa opinião, dois principais fatores explicaram o desempenho das ações:

- #1. O intenso movimento de corrida a ativos seguros (“flight to quality”): Ao longo dos últimos dias do mês de Fevereiro, a volatilidade aumentou de maneira significativa, com o índice de volatilidade (VIX) atingindo o maior nível desde a crise da Europa de 2011. Em momentos como esse, a baixa visibilidade tende a aumentar a aversão a risco e, consequentemente, estimula a procura por ativos mais seguros. No mercado acionário, a maior segurança reflete a maior visibilidade em relação à geração de caixa das companhias, seja em função de um sólido histórico de execução (como a RD), ou também pela própria dinâmica do negócio (como é o caso de algumas das empresas elétricas ou de saneamento, por exemplo).

- #2. A percepção de que as ações do setor de saúde devem se beneficiar. No curto prazo, alguns sub-segmentos do setor de varejo devem se beneficiar das medidas preventivas da população frente às preocupações em relação ao vírus. Alguns exemplos exemplos são (i) o setor de varejo alimentar, em função de uma potencial “corrida” aos supermercados, conforme as pessoas busquem alimentos e itens de necessidade básica para estoque, e (ii) o setor de varejo farmacêutico, principalmente em função das vendas de máscaras e álcool gel. No Brasil, diversas notícias veiculadas pela mídia relataram falta de ambos os itens em diversas farmácias ao redor do país. Nos Estados Unidos, as ações da Clorox (CLX), uma fabricante de produtos de higiene, foram um dos destaques positivos da última semana (-3,1% vs. -11,5% para o S&P 500).

A nossa visão: Estamos cautelosos. Reconhecemos que os dois fatores acima podem continuar suportando um desempenho relativamente mais positivo das ações no curto prazo. Entretanto, temos preocupações em relação às potenciais implicações do vírus na cadeia de abastecimento da indústria farmacêutica.

A maior parte da matéria-prima utilizada na fabricação de medicamentos no Brasil vem da Ásia (China, Coreia do Sul, Japão e Índia). Nos Estados Unidos, por exemplo, a FDA (Food and Drug Administration, a agência reguladora do setor de medicamentos) divulgou na semana passada a primeira falta de medicamento no país em função do Coronavírus, sem revelar o nome do mesmo.

Por último, também acreditamos que uma maior aversão a risco por parte da população possa eventualmente prejudicar as vendas de artigo de perfumaria e beleza (~25% das vendas da RD), na medida em que os consumidores direcionem uma proporção maior da sua renda para o consumo básico, em detrimento do consumo discricionário.

Estimativas e Cálculo do Preço-Alvo

Nosso preço-alvo de R$ 112,0 / ação para RADL3 deriva da combinação dos métodos de fluxo de caixa descontado e múltiplo (cada um com peso de 50%). No nosso preço-alvo para final de 2020, as ações negociariam a um P/L de 46,4x e EV/EBITDA de 19,8x para 2021. Veja abaixo os detalhes de cada metodologia:

- Fluxo de caixa descontado (R$ 120 por ação): Descontamos os fluxos de caixa (para o acionista) dos próximos 20 anos a um custo de capital próprio (cost of equity) de 10,4% e calculamos a perpetuidade baseada em uma taxa de crescimento de longo prazo de 6,0% e uma margem EBITDA normalizada de 9,0%. Vale ressaltar que não perpetuamos o benefício fiscal gerado pela distribuição de juros sobre capital próprio.

- Múltiplo-alvo (R$ 103 por ação): Com base em um múltiplo de EV/EBITDA de 18x (em linha com a média dos últimos 5 anos) aplicado à nossa estimativa de EBITDA para 2021.

Com relação às nossas projeções:

- Receita: estimamos crescimento médio anual de +16% para 2020-2023e, impulsionado pela abertura de novas lojas (contribuição média do novo espaço por ano de +7%) e crescimento no conceito mesmas lojas de +9,8% (+5,2% em lojas maduras).

- EBITDA: estimamos crescimento médio anual de 22% para 2020-2023e. Nesse mesmo período, projetamos expansão da margem EBITDA de 0,3 ponto percentual por ano em função. Por outro lado, isso deve ser parcialmente compensado por maiores despesas relacionadas à transformação digital da companhia.

- Lucro Líquido: estimamos crescimento médio anual de 29% para 2020-2023e, principalmente impulsionado pelo crescimento de EBITDA mencionado acima.

Se você ainda não tem conta na XP Investimentos, abra a sua!