![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O que você vai encontrar nesse relatório:

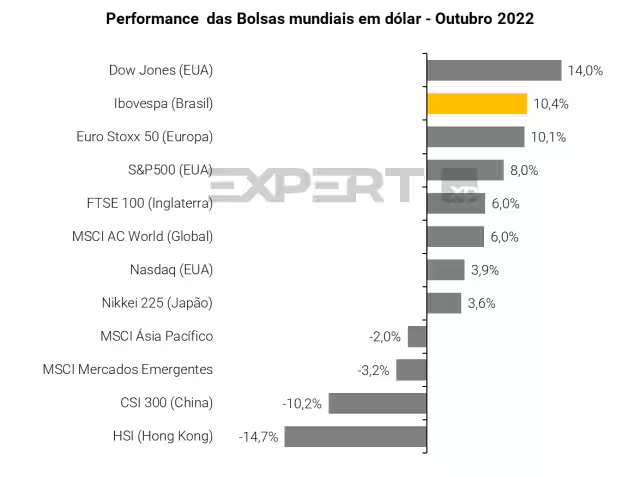

Outubro foi um mês muito mais volátil no mercado brasileiro, quando comparado com o resto do ano, devido ao primeiro e segundo turnos das eleições. Os mercados globais também tiveram um mês positivo em meio à uma temporada de resultados do 3T22 melhor do que o esperado até agora, e a sinalização de que o Fed pode começar a desacelerar o ritmo do ciclo de alta das taxas de juros. Em reais, o Ibovespa subiu 5,5% e, em dólares, subiu 10,4%. No acumulado do ano, o Brasil continua sendo o principal mercado com melhor desempenho, com retorno de +10,7% em reais e +19,1% em dólares. Em comparação, o S&P 500 subiu 8% no mês passado e -18,8% no acumulado do ano.

O que esperar para 2023? Nesse Raio-XP, trazemos as primeiras observações do que esperar para o próximo ano. No ambiente global, os principais pontos de risco são: 1) taxas de juros, e em que momento os BCs irão parar o ciclo de aperto monetário, 2) os riscos maiores de uma recessão global, principalmente na Europa e EUA, e 3) a China, que pode impulsionar a economia global caso haja uma reabertura econômica por lá, ou pode seguir pressionando o crescimento econômico do mundo. No Brasil, o futuro das políticas fiscais, bem como qual será o time econômico do próximo governo, são as principais dúvidas no momento.

Nós continuamos enxergando a Bolsa brasileira como atrativa, negociando em um P/L de 7,1x, 37% de desconto em relação à média histórica. Nós atualizamos o valor justo do Ibovespa para 135 mil pontos ao final de 2023. Temos uma visão um pouco mais cautelosa em relação à Bolsa brasileira como um todo em 2023, dado os riscos de uma recessão global, bem como dúvidas das políticas a serem seguidas no Brasil, que podem levar a uma pressão nas taxas de juros de mercado, bem como na taxa de câmbio. Por isso, a seleção de ações bem-feita deverá ser mais importante do que nunca.

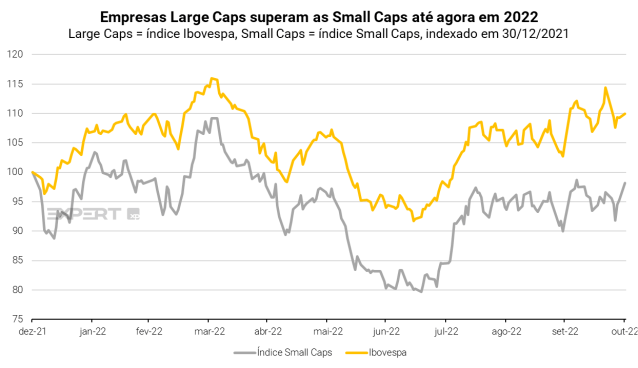

O ano das Small Caps? Caso a expectativa de queda das taxas de juros se confirme em 2023, nós ressaltamos as Small Caps como sendo uma oportunidade atrativa para o próximo ano. O setor tem registrado um desempenho pior que as grandes empresas Large Caps em 2022, e, portanto, estão negociando a valores bem atrativos. Além disso, as Small Cap são, em geral, menos expostas ao ciclo econômico global e aos preços de commodities.

Por fim, para o mês de novembro, estamos fazendo alterações nas nossas carteiras Top 10 XP, Top Small Caps XP, Top Dividendos XP e a Carteira ESG XP.

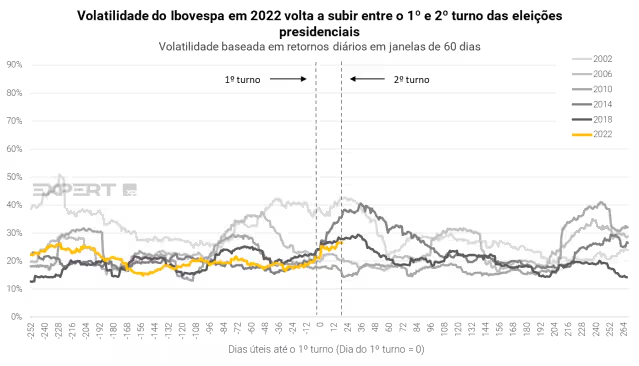

Outubro foi um mês mais volátil do que o resto do ano, marcado pelo primeiro e segundo turnos das eleições no Brasil. No primeiro turno, vimos um cenário muito mais apertado do que as projeções na corrida presidencial, o que foi um resultado melhor do que esperado; e o segundo turno confirmou Lula como o próximo presidente do Brasil. Como reação, vimos a volatilidade do mercado aumentar nas últimas semanas depois de um ano relativamente estável, como mostrado no gráfico abaixo. Daqui pra frente, essa volatilidade pode se manter em alta tanto para o mercado de ações, câmbio, e também para a curva de juros, com incertezas sobre o futuro da política fiscal ainda elevadas.

Fora do Brasil, os mercados globais também tiveram um mês positivo em meio à uma temporada de resultados do 3T22 melhor do que o esperado até agora, e a sinalização de que o Federal Reserve, banco central americano, pode começar a desacelerar o ritmo do ciclo de alta das taxas de juros.

Em outubro, as ações brasileiras continuaram a superar os mercados globais. O Ibovespa subiu +5,5% na moeda local e, com o real mais forte em relação ao dólar, teve alta de +10,4% em dólares. No acumulado do ano, o Brasil continua sendo o mercado com melhor desempenho, com retorno de +10,7% em reais e +19,1% em dólares. Enquanto isso, o índice global MSCI All Country retornou 6,0% no mês passado, mas ainda acumula uma perda de -22,3% no ano.

Três coisas a serem observadas no cenário global: juros, recessão e China

Os mercados já estão começando a precificar uma mudança nas taxas de juros no próximo ano. Em meio a um cenário de inflação persistente, os bancos centrais devem continuar pressionando a política monetária nos próximos meses. No entanto, estamos começando a ver sinais, principalmente do Federal Reserve, de que uma mudança para um ritmo mais lento pode acontecer. Com os recentes dados de inflação nos EUA começando a esfriar, acompanhados por uma desaceleração nos dados do mercado imobiliário americano, o Fed pode mudar para altas mais moderadas à medida que entramos em 2023 – o que pode ser bem recebido pelos mercados. Nossa equipe de Estratégia Global espera que o Comitê de Política Monetária do Fed (FOMC) eleve as taxas para 4,50% até o final de 2022 e, depois, as mantenha estáveis até o 3T22, quando deve começar a cortar os juros no país.

Os riscos de recessão nas principais economias continuam altos. A probabilidade de recessão nas principais economias do mundo continua a crescer. Enquanto os mercados agora preveem uma probabilidade de 60% de recessão nos EUA no próximo ano, para a zona do euro a probabilidade é de 80% devido à crise energética e, consequentemente, a uma perspectiva econômica mais fraca para a região. Se uma recessão se materializar, isso pode ser negativo para o Brasil e outros mercados emergentes, enquanto os mercados desenvolvidos devem ter desempenho superior e o dólar americano deve continuar se fortalecendo à medida que os investidores globais procuram segurança. Por outro lado, se uma recessão não acontecer e a inflação global continuar elevada, esse pode ser um cenário positivo para commodities e outros ativos reais, assim como para os ativos brasileiros como vimos até agora em 2022.

A China é outro fator importante que pode impulsionar ou derrubar o crescimento global daqui para frente. Recentemente, a China concluiu o 20º Congresso do Partido Comunista Chinês com mensagens cruciais. Primeiro, Xi Jinping garantiu um terceiro mandato sem precedentes como líder do partido, nomeou seus aliados para cargos de liderança e removeu políticos conhecidos por apoiar reformas mais favoráveis ao mercado. Em segundo lugar, e provavelmente o que mais importa para a economia global, continuou a defender o sucesso da política zero-Covid. Embora o PIB de 2022 tenha sido severamente prejudicado pelos lockdowns anti-Covid e a economia provavelmente não atinja sua meta de crescimento, a expectativa agora se volta para 2023. O governo implementará estímulos suficientes para a economia chinesa se recuperar? E será que a política de zero Covid pode ser encerrada em algum momento? Atualmente, o consenso espera um crescimento de quase 5% no próximo ano – se for o caso, daria um forte impulso à demanda global e seria positivo para o Brasil. Por outro lado, se a China não fornecer estímulo suficiente e o crescimento decepcionar novamente, isso poderá arrastar a economia global para baixo.

No cenário doméstico, as taxas de juros estabilizaram, mas os riscos políticos ainda estão no radar

O crescimento econômico brasileiro deve desacelerar a partir de agora. Após um crescimento acima do esperado até o momento no ano, o ritmo da atividade econômica deve começar a desacelerar à frente como efeito de uma política monetária mais apertada, além de um crescimento econômico global mais fraco no exterior. A boa notícia é que as taxas de juros no Brasil devem começar a cair no próximo ano, depois que o BCB já fez uma pausa, enquanto os principais bancos centrais no exterior ainda estão em caminhando no ciclo de alta dos juros. Nossa equipe de Economia espera que a taxa Selic permaneça em 13,75% até meados de 2023 e caia para 10,0% até o final do ano. Enquanto isso, a trajetória das taxas globais ainda é bastante incerta.

Mas o afrouxamento da política monetária dependerá crucialmente da política fiscal e, portanto, do que esperar do próximo governo que assume em 2023. Após uma eleição muito acirrada, Lula foi eleito o próximo presidente do Brasil e assumirá em janeiro de 2023. Como pontuamos em nosso relatório após os resultados do segundo turno Lula volta à presidência do Brasil – o que esperar a seguir?, Lula terá o desafio de administrar as demandas sociais – e os altos gastos a elas vinculados – com responsabilidade fiscal. Com pouca visibilidade de seus planos econômicos até o momento, os mercados estão atentos principalmente a: 1) quem fará parte de sua equipe econômica e 2) qual será a agenda fiscal, principalmente, se haverá mudanças no teto de gastos ou outra tentativa de reforma tributária.

No curto prazo, como ainda não temos um caminho claro para a política futura do próximo governo, devemos continuar vendo maior volatilidade, especialmente para empresas estatais como Petrobras (PETR4) e Banco do Brasil (BBAS3). Por outro lado, as ações Educação, Varejo e Habitação Popular devem se beneficiar dos resultados eleitorais.

Como dissemos antes, esperamos que os mercados vejam uma descompressão dos riscos, à medida que entramos em 2023, quando essa incerteza política finalmente sairá da frente. Com um caminho mais claro após as eleições, os investidores devem ficar mais à vontade para assumir mais riscos, e isso pode continuar a sustentar um desempenho superior do Ibovespa em relação aos demais mercados.

Com as taxas caindo, é hora de adicionar risco?

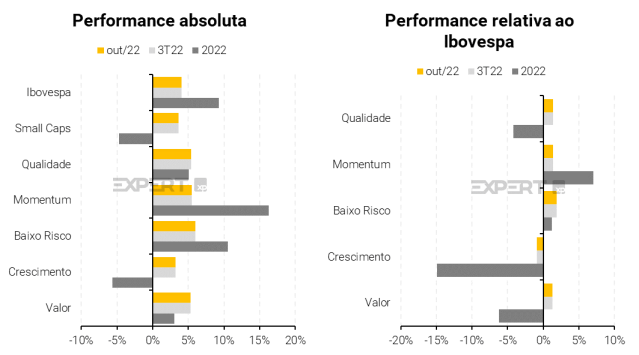

Em 2022, a alta inflação e as altas taxas de juros levaram as ações dos setores de Commodities e Financeiro a registrarem o melhor desempenho até agora. Mas, como mencionado anteriormente, a expectativa é de que os juros comecem a cair no Brasil, enquanto o ritmo de alta pode moderar no exterior: isso pode indicar o início de uma rotação no próximo ano.

Com taxas mais baixas no futuro e a expectativa de um ciclo econômico muito mais fraco no exterior, as Small Caps podem finalmente superar as Large Caps novamente após um 2022 difícil. Uma perspectiva de crescimento mais positiva domesticamente do que lá fora também favorece as ações de Crescimento, com investidores rotacionado para fora de empresas de Valor a medida que juros devem cair. No entanto, alertamos para manter o foco na Qualidade, pois o cenário macro continua desafiador, evitando empresas que: 1) sejam histórias de turnaround, 2) sejam altamente alavancadas e 3) tenham baixa lucratividade.

No longo prazo, continuamos posicionados em commodities, histórias de crescimento secular, e empresas de qualidade:

- Em commodities, continuamos gostando do setor de Petróleo e Gás, que deve se beneficiar das altas de preços de energia no médio prazo. Removemos a exposição a Petrobras (PETR4) das nossas carteiras por conta de riscos políticos, mas temos a PetroRio (PRIO3) como a top pick dentre as empresas juniores do setor por enquanto.

- Histórias de crescimento secular são empresas que devem permanecer resilientes em meio a uma perspectiva macro ainda desafiadora. Temos nomes que mostram boas perspectivas de crescimento e que gostamos são Assaí (ASAI3), Grupo Soma (SOMA3) e Eletrobras (ELET3), que estão em nossa carteira Top 10 Ações.

- Em Qualidade a um preço razoável, focamos em nomes que devem se manter resilientes em meio a um macro ainda difícil, e que ainda mostram um sólido track record de resultados. Destacamos Itaú (ITUB4) como um dos nomes, que é a nossa top pick do setor Financeiro. Continuamos gostando de Banco do Brasil (BBAS3), mas também mantemos um posicionamento mais cauteloso em relação à esse nome por conta da volatilidade política.

- Por fim, adicionamos um pouco mais de risco nas nossas carteiras depois do resultado do segundo turno. Reforçamos a exposição em Varejo, Construtoras de baixa renda, e Educação para navegar esse cenário.

Veja detalhes sobre as carteiras recomendadas ao fim deste relatório!

O valuation barato deverá continuar sustentando o Ibovespa

Na nossa opinião, o Brasil continua com um desempenho superior relativo aos mercados globais em grande parte por conta dos níveis de valuation ainda bastante atrativos.

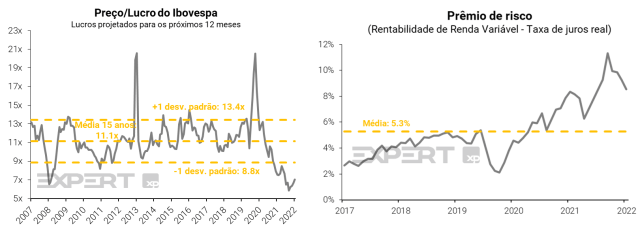

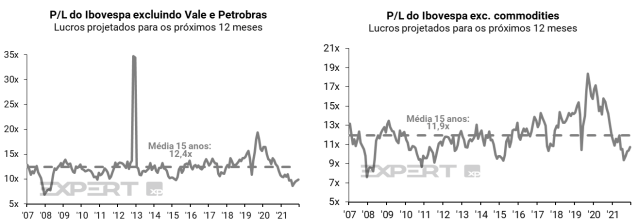

Atualmente, o Preço/Lucro (P/L) projetado do Ibovespa se encontra em 7,1x, um desconto de 37% em relação à média dos últimos 15 anos em 11,1x. Mesmo quando retiramos as empresas de Commodities, ou somente a Petrobras e Vale, o P/L vai para 10,7x e 9,9x, respectivamente – ambos menores do que suas próprias médias históricas. E quebrando o Ibovespa setorialmente, vemos que todos os setores no Brasil estão com seus múltiplos negociados abaixo ou próximos às médias de longo prazo.

Em relação a Renda Fixa, as ações brasileiras também continuam mais atrativas. O Prêmio de Risco, que compara rendimento de renda variável com as taxas de juros reais, mostra que as ações brasileiras estão baratas mesmo considerando o alto nível das taxas de juros locais. O nível atual de Prêmio de Risco está em 8,5%, superior à média histórica.

Atualizamos o nosso valor justo do Ibovespa em 135.000 pontos

Atualizamos o nosso valor justo do Ibovespa para 135.000 pontos para o final de 2023. Para o próximo ano, temos um visão um pouco mais cautelosa para a Bolsa brasileira como um todo, dado os de uma recessão global e, na parte doméstica, dúvidas sobre quais serão as políticas no próximo governo.

Nosso valor justo para o Ibovespa é calculado como uma média de três metodologias: 1) um modelo de Fluxo de Caixa Descontado, que atualmente assume um Custo Médio Ponderado de Capital (WACC) de 11,5%, 2) um modelo P/L alvo, que assume um múltiplo de 9x, ainda abaixo da média histórica de 11x, e 3) modelo de EV/EBITDA de 5,7x, também abaixo da média histórica de 6,5x.

Com os lucros do consenso mostrando um recuo, notamos também que as taxas de juros reais no Brasil atingiram 5,8%. Para ver um potencial de alta no valor justo do Ibovespa, precisaríamos de: 1) estimativas de lucros de consenso subindo, e/ou 2) expansão de múltiplos, que poderia vir de uma continuação do forte fluxo de capital externo, bem como de juros reais locais mais baixos.

Top 10 ações XP

No mês de outubro*, a nossa carteira subiu +6,2%, enquanto isso, o Ibovespa subiu +4,2% durante o mesmo período. Desde o início da carteira, em julho de 2018, ela acumula retornos de +67,6% enquanto o Ibovespa acumula +57,6%.

Alterações da carteira Top 10 Ações

Para a Carteira Top 10 do mês de novembro, fizemos uma alteração, realizando a troca de um papel que consideramos ter uma maior exposição ao cenário político, por outra ação do mesmo setor sobre a qual temos uma visão mais otimista e vemos um histórico comprovado na geração de valor para os acionistas.

Clique aqui para ver todos os detalhes da nossa Carteira Top 10 XP.

Top Dividendos XP

Em outubro*, a carteira subiu +7,2% enquanto o índice Ibovespa teve alta de +4,2% durante o mesmo período. Desde o início da carteira, em julho de 2018, a Carteira Top Dividendos XP deu um retorno de +98,5%, o que se compara com +57,6% do índice.

Alterações da carteira Top Dividendos

Para o mês de novembro, diante do atual cenário macroeconômico e visando reduzir a exposição a riscos políticos decorrentes de processo eleitoral, decidimos diminuir o peso de uma das ações que acreditamos que tenha uma grande exposição a esse cenário e aumentamos um dos papéis que consideramos mais defensivo.

Clique aqui para ver todos os detalhes da nossa Carteira Dividendos XP.

Top Small Caps XP

Em outubro*, nossa carteira de ações subiu +7,1%, enquanto o Ibovespa subiu +4,2%. Desde o início da carteira, em maio de 2021, ela subiu +15,2%, comparado com um retorno de -3,6% do Ibovespa.

Alterações da carteira Top Small Caps XP

No mês de novembro, realizamos duas alterações, buscando ganhar exposição em dois nomes novos a um cenário com gatilhos de curto prazo mais claros. Trocamos ações dos setores Imobiliário e Bens de Capital, que devem ter um fluxo de notícias mais positivos e bons resultados do terceiro trimestre.

Clique aqui para ver todos os detalhes da nossa Carteira Small Caps XP.

Carteira ESG XP

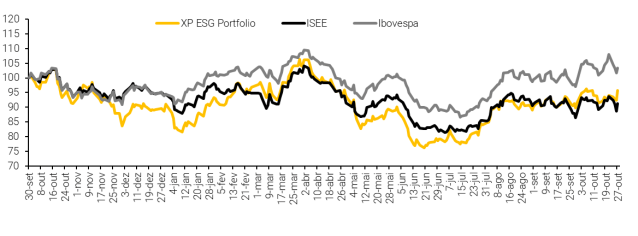

Nossa carteira recomendada ESG: Selecionando as empresas melhores posicionadas no tema sob o universo de cobertura da XP

Com o objetivo de ajudar os investidores no processo de alocação de recursos, lançamos nossa carteira recomendada ESG. Optamos por uma abordagem mais qualitativa neste primeiro momento, combinando empresas que gostamos sob uma perspectiva fundamentalista e que possuem altos padrões ESG, tendo como base nossa análise proprietária.

Outubro foi um mês muito mais volátil do que o resto do ano após o resultado do 1° turno das eleições no Brasil. Vimos um forte rali nos ativos brasileiros no início do mês, uma vez que os mercados esperavam mais acenos ao centro vindos de ambos candidatos na corrida presidencial. No exterior, os mercados globais tiveram um mês também positivo em meio à temporada de resultados do 3T22 melhor do que o esperado até agora. Em outubro, o Ibovespa subiu +4,2% e ISE +3,5%, contra +4,5% da carteira XP ESG no mesmo período², superando o benchmark em +100 bps.

Para novembro, estamos fazendo uma mudança na nossa Carteira ESG XP, trocando um papel que esperamos resultados fracos no terceiro trimestre, por outro que enxergamos um cenário de risco/retorno mais favorável, diante da assimetria de valuation e potenciais gatilhos positivos no curto prazo, além de ser a empresa melhor posicionada na visão ESG no setor.

Clique aqui para ver todos os detalhes da nossa nova carteira ESG XP

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.