![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Iniciamos a cobertura da empresa de gestão de resíduos Orizon (ORVR3.SA) com uma recomendação de COMPRA e um preço-alvo de R$ 29/ação, implicando em um potencial +37% de ganho.

Nossa visão positiva se baseia em:

(i) grandes perspectivas de crescimento apoiadas por fundamentos sólidos e um momento regulatório favorável, que levará a um aumento na demanda anual por aterros de +29 milhões de toneladas até 2024 com o fechamento de 3.000 lixões no Brasil;

(ii) o modelo de negócios resiliente da empresa, com receitas previsíveis devido à natureza essencial do serviço de gestão de resíduos;

(iii) altas barreiras de entrada de novos competidores, dado o rigoroso processo de licenciamento de elaboração de estudos ambientais;

(iv) avenidas de crescimento orgânico nos aterros que a companhia possuí, como biogás, créditos de carbono e reciclagem;

(v) oportunidades de crescimento inorgânico, tendo em vista a elevada fragmentação do setor de resíduos sólidos, e;

(vi) ESG, que é uma parte essencial do DNA da Orizon, sendo uma das empresas melhor posicionadas sob a cobertura da XP.

Outros pontos da nossa tese de investimentos de Orizon:

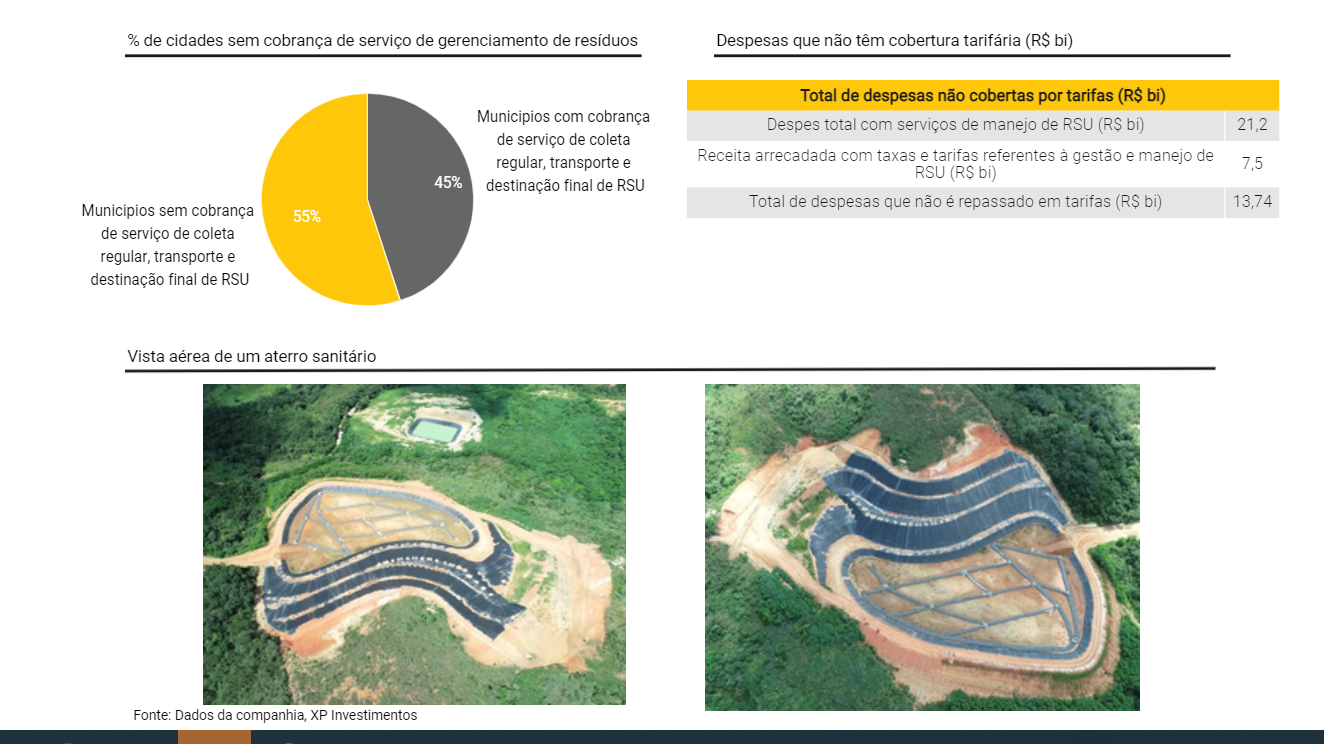

Momento regulatório. A aprovação do “Novo Marco Regulatório do Saneamento” (Lei 14.026 / 2020) estipula: (i) novos prazos para que as Prefeituras promovam a destinação adequada dos seus resíduos, com o encerramento de lixões e; (ii) que as cidades devem contar com mecanismos que garantam a sustentabilidade econômico-financeira da coleta e destinação de resíduos, visto que as cidades brasileiras têm tradição de não cobrar pela prestação desses serviços. Espera-se que ao menos 3 mil lixões sejam encerrados, o que implica em 29 milhões de toneladas adicionais anualmente passem a ser devidamente destinadas até 2024. Para atender a essa nova demanda, estimamos a necessidade de investimentos da ordem de R$ 64 bilhões com a implantação e operação de novas infraestruturas de destinação adequada de resíduos. Acreditamos que a exigência de um mecanismo de sustentabilidade financeira terá grande participação no financiamento desses investimentos, visto que estimamos uma arrecadação anual de R$ 13,7 bilhões por ano. Além disso, também destacamos que a Orizon se beneficia do momento de forte tendência ESG nos investimentos.

Risco-retorno assimétrico no preço atual das ações: Em nossa opinião, o preço atual das ações da Orizon não reflete o potencial de crescimento da empresa. Observamos que incluímos em nossas estimativas os ativos para os quais temos maior visibilidade de desenvolvimento e, consequentemente, um potencial de geração de receita mais claro. Apesar disso, destacamos outras oportunidades adicionais de criação de valor, como (i) o desenvolvimento de novas Unidades de Beneficiamento de Resíduos (UBMs) com grandes clientes industriais, (ii) outros novos aterros em um estágio anterior de desenvolvimento e (iii) oportunidades de M&A, tendo em vista o quão fragmentado é o setor.

Destaques do relatório: i) Os impactos potenciais Novo Marco Regulatório do Saneamento (ii) uma análise profunda de todos os setores em que a Orizon opera; iii) um resumo sobre cada ativo da Orizon e (iv) uma análise ESG completa

O que é a Orizon?

A Orizon é uma empresa que atua no setor de destinação de resíduos sólidos. No mercado desde 1999, a companhia oferece soluções integradas de gestão e beneficiamento de resíduos em quatro diferentes linhas de negócios:

- Tratamento e Destinação Final de Resíduos. Gestão e destinação final adequada de resíduos por meio de seus ecoparques, unidade de incineração, planta de tratamento de ascarel (um subproduto que corresponde a uma mistura de hidrocarbonetos derivados de petróleo) e estação de transferência de resíduos;

- Energia, Biogás & Créditos de Carbono. Exploração do biogás para geração de energia e certificados de créditos de carbono (CERs, sigla em inglês para Certificates of EmissioN Reduction);

- Beneficiamento de Resíduos e Waste-to-Energy (WtE). Beneficiamento e industrialização de resíduos através de Unidades de Beneficiamento de resíduos (UBM), Unidades de Triagem Mecanizada (UTM) e Unidades de Recuperação Energética (URE ou WtE – Waste to Energy);

- Serviços de engenharia ambiental. Diagnóstico, remediação, gerenciamento de resíduos e outros.

Atualmente a companhia opera através de cinco ecoparques localizados nos municípios de Nova Iguaçu, São Gonçalo e Barra Mansa, no Rio de Janeiro; João Pessoa, na Paraíba; e Jaboatão dos Guararapes, em Pernambuco. Os ecoparques são complexos com uma infraestrutura para o recebimento de resíduos (essencialmente, aterros sanitários), e com infraestrutura para a obtenção de receitas auxiliares, como extração e queima de biogás e separação de resíduos para reciclagem. A companhia tem ainda uma unidade de incineração para resíduos perigosos e não perigosos em Belford Roxo, uma unidade especializada no tratamento de ascarel em Rio Bonito e uma estação de transferência de resíduos em Duque de Caxias, todas no estado do Rio de Janeiro. A Orizon possui duas UBMs em operação, localizadas em Magé e Volta Redonda, também no estado do Rio de Janeiro. Adicionalmente, a companhia também obtém receitas com créditos de carbono, e presta serviços de engenharia ambiental.

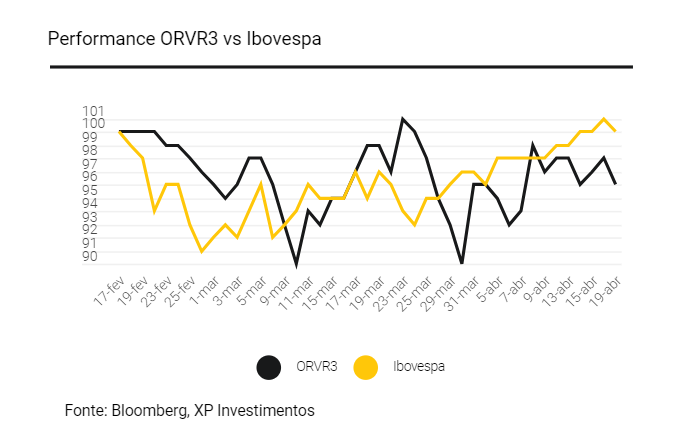

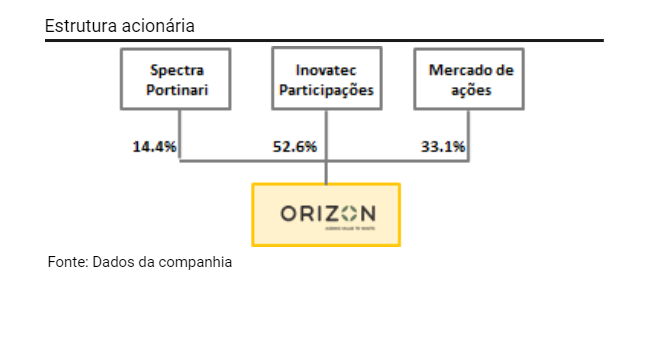

A Orizon foi listada no segmento do Novo Mercado da B3 em 17 de fevereiro de 2021 e pretende expandir seus negócios através de crescimento orgânico e inorgânico. A empresa é controlada por pelo veículo de investimentos Inovatec Participações.

Breve histórico da Orizon

A Orizon, anteriormente denominada Haztec, foi criada em 1999 como uma prestadora de serviços ambientais. Posteriormente a companhia recebeu aportes de capital de fundos de private equity que permitiram o crescimento orgânico e inorgânico do grupo. Com isso, a companhia expandiu suas soluções ambientais, e passou a desempenhar atividades de: (a) tratamento de águas e efluentes, (b) tratamento e destinação de resíduos, (c) serviços de engenharia ambiental e florestal e (d) fabricação de equipamentos para tratamento de águas e efluentes.

Em 2013, a Haztec e a Foxx Inova Ambiental se fundiram e a nova empresa passou a se chamar Foxx Haztec. Como resultado, a Inovatec (controladora da Foxx) passou a ser a acionista majoritária da nova companhia. A mudança de acionistas veio junto a uma alteração no foco de negócios da Companhia. A partir de então a companhia se posicionou com foco estratégico no tratamento e destinação final de resíduos com viés de agregar valor aos resíduos tratados, bem como os serviços ambientais.

Em linha com sua nova estratégia, a Companhia adquiriu 66,7% do aterro de João Pessoa (Paraíba), a totalidade do transbordo do município de Duque de Caxias (Rio de Janeiro), e da Ecopesa Ambiental S.A., principal aterro do Nordeste do país, localizado na região metropolitana de Recife (Pernambuco). Posteriormente, a companhia iniciou a exploração do biogás e geração de energia elétrica em seus aterros.

Por fim, no segmento de beneficiamento de resíduos a Companhia firmou uma joint venture para o beneficiamento de resíduos industriais em Volta Redonda, Rio de Janeiro, ampliou sua carteira de clientes na planta de Magé. Adicionalmente, a companhia voltou todos seus esforços para a implantação da primeira usina de queima de resíduos para geração de energia (waste-to-energy) da América Latina, em uma parceria público-privada (PPP) com o município de Barueri, na região metropolitana de São Paulo. A PPP foi firmada em 2012 e em 2018 foi firmado o primeiro Contrato de Compra e Venda de Energia (PPA) com a Cemig para 15 anos de fornecimento.

Tese de investimentos completa da Orizon

A estratégia da Orizon visa monetizar o potencial material e energético contido nos resíduos que recebem em seus ecoparques, por meio de plantas de geração de energia e das Unidades de beneficiamento (UBM), tratamento (UTM) e recuperação energética (WtE). Os pilares estratégicos da nossa tese são:

1. Grande mercado potencial, com perspectivas de alto crescimento apoiadas por fundamentos sólidos e quadro regulatório favorável. A aprovação do “Novo Marco Legal do Saneamento Básico” abre o caminho para o aprimoramento das condições regulatórias e estipula novos prazos para que as Prefeituras promovam a destinação adequada dos resíduos e os meios de financiar essas soluções. Partindo do pressuposto que as estimativas de adequação estipuladas sejam cumpridas, espera-se que ao menos 3 mil lixões sejam encerrados, o que implica em 29 milhões de toneladas adicionais anualmente passem a ser devidamente destinadas até 2024, de acordo com dados da Abrelpe (Associação Brasileira de Empresas de Limpeza Pública e Resíduos Especiais).

Acreditamos que tais medidas devem contribuir para um aumento significativo de demanda tanto nas regiões de atuação da companhia, como criando oportunidades em novas regiões.

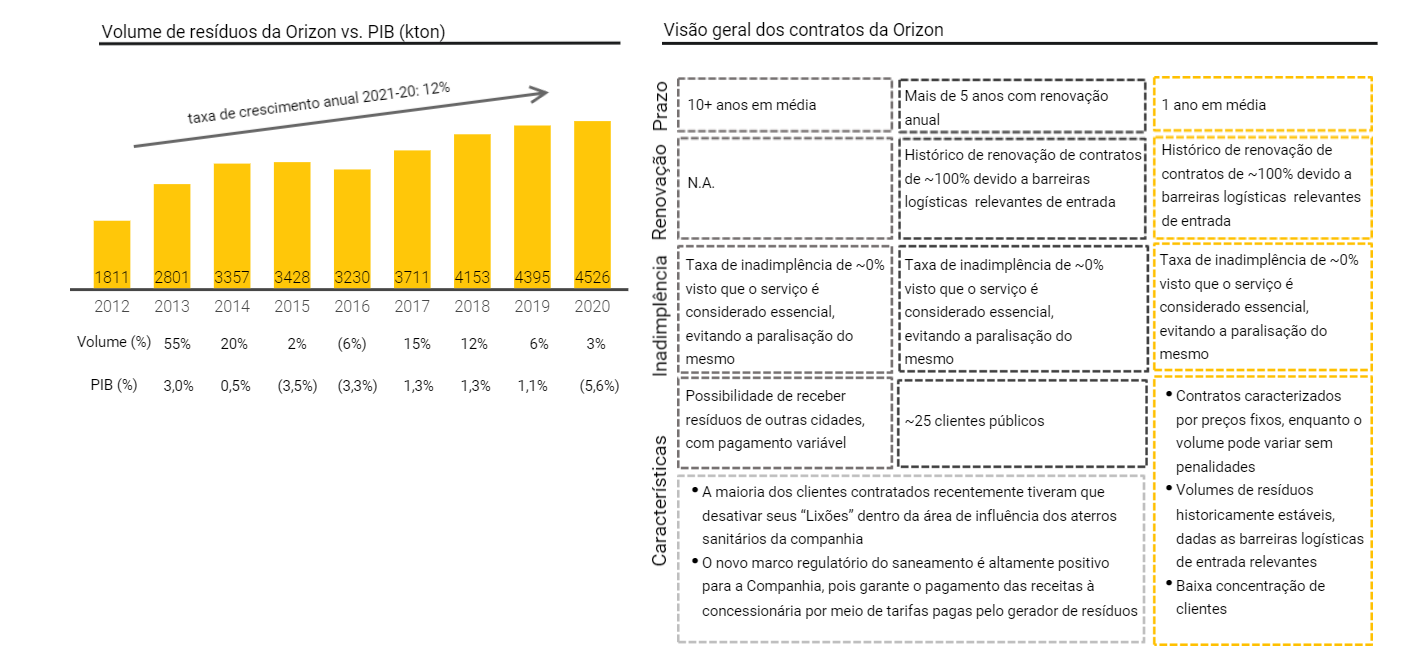

2. Modelo de negócios resiliente com receitas previsíveis. Tendo em vista a natureza essencial do serviço de destinação de resíduos sólidos, a vida útil média de aproximadamente 30 anos de aterros sanitários e as barreiras de entrada naturais do segmento, como custo de transporte e tempo de licenciamento de novos aterros, acreditamos que a empresa tenha um fluxo de receitas de longo prazo e mais resiliente a crises econômicas.

Além disso, a Orizon possui uma base de clientes diversificada e sólida, com um perfil de contratos de longo prazo e uma taxa de inadimplência próxima a 0%, visto que sua prestação de serviços é tida como uma prioridade pelos municípios que a companhia atende. Em relação aos contratos com companhias privadas, a Orizon tem como objetivo oferecer soluções completas para seus clientes. Assim, apesar de os contratos com esses clientes privados terem uma duração mais curta, eles tendem a ter altas taxas de renovação.

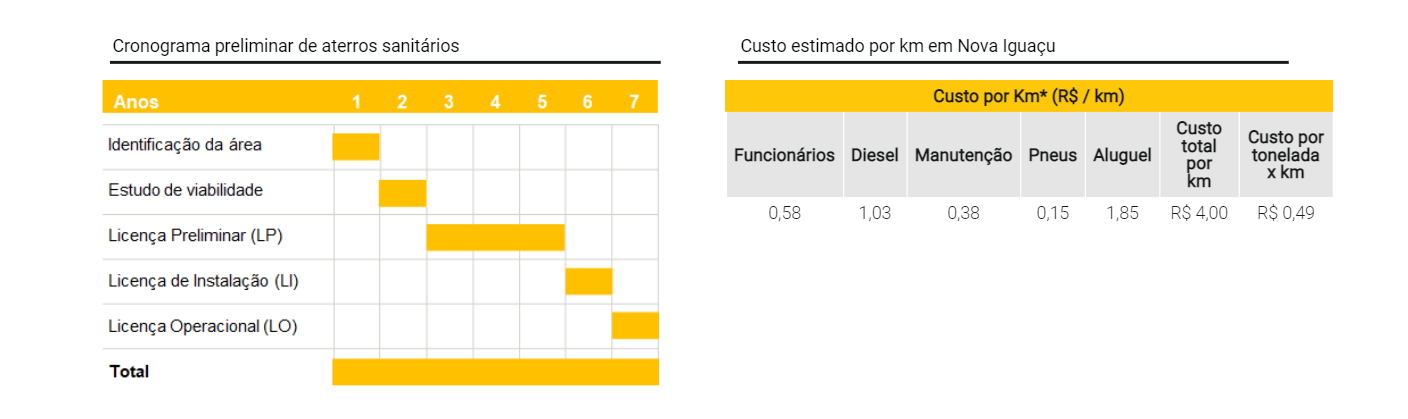

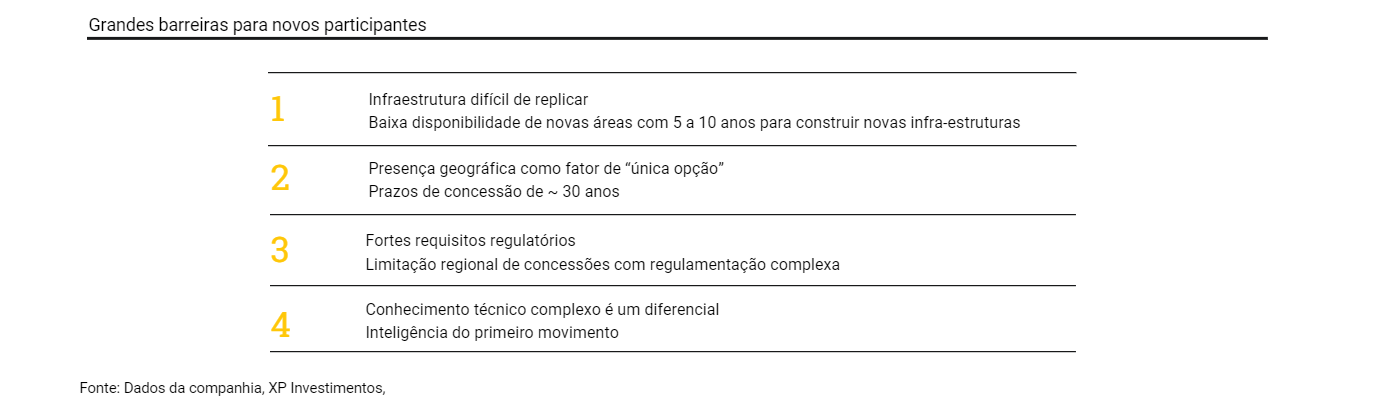

3. Segmento com altas barreiras de entrada para novos competidores. O desenvolvimento de um novo aterro sanitário está associado a um rigoroso processo de licenciamento e estudos ambientais, dada a natureza dessas atividades, que leva em média de cinco a 10 anos para conclusão. Além disso, há uma escassez de áreas disponíveis com as condições adequadas para esse tipo de construção. A localização de um aterro sanitário deve atender a certos requisitos em termos de topografia, características geotécnicas e viabilidade econômica, bem como possíveis objeções de residentes e empresas locais.

Além disso, destacamos que a escolha do aterro para a destinação final dos resíduos está diretamente relacionada ao custo logístico. Na maioria das vezes, a mudança da destinação final dos resíduos é basicamente inviável, visto que cada quilômetro de distância do centro gerador acrescenta um custo adicional por tonelada muito significativo. Para ilustrar esse ponto, apresentamos na figura abaixo a estimativa do custo logístico por km em Nova Iguaçu. Com isso, os ecoparques da empresa passam a ter uma reserva regional de mercado.

Resumindo, o segmento possui altas barreiras de entrada para novos competidores ainda mais considerando regiões que já possuem ativos semelhantes.

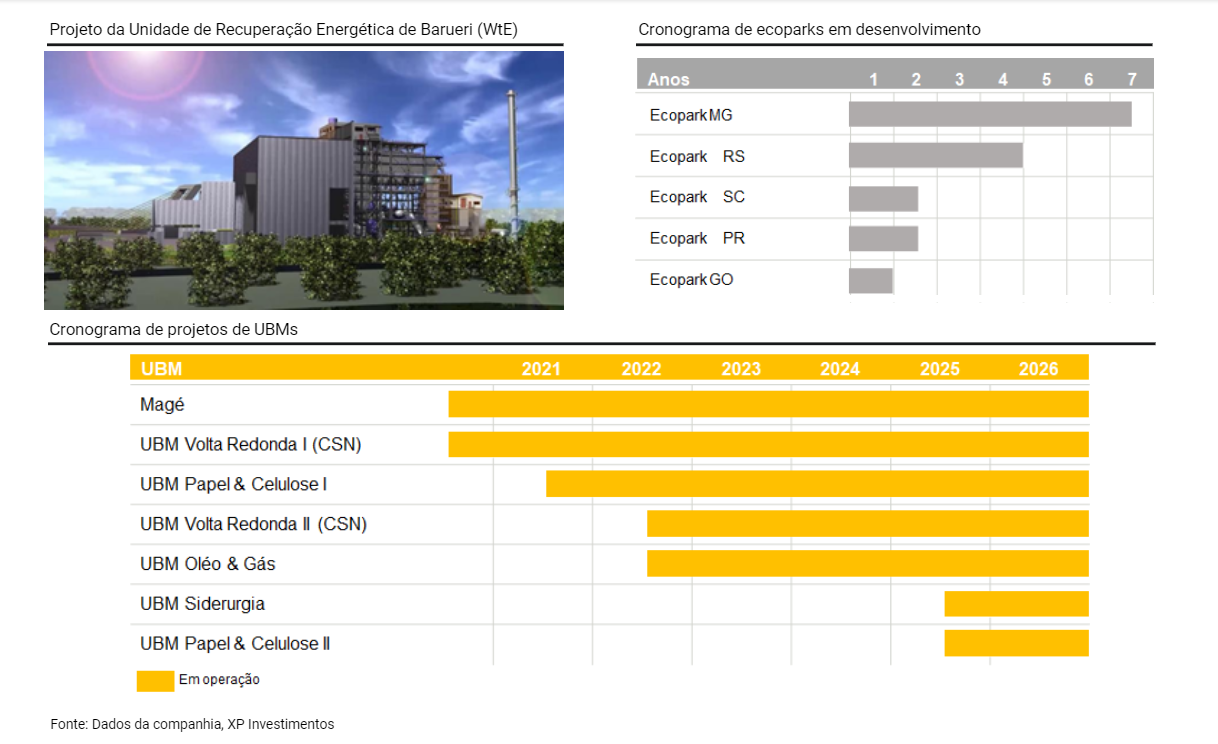

4. Avenidas de crescimento orgânico proporcionando mais valor agregado nos ativos já existentes. A Orizon possui em andamento projetos de crescimento em diversas frentes,, com expectativa de conclusão em curto, médio e longo prazo, e dentre eles: (i) desenvolvimento de cinco novos ecoparques; (ii) ampliação das operações de extração de biogás; (iii) licenciamento de novos projetos dentro do “Mecanismo de Desenvolvimento Limpo da ONU” para emissão de CERs (créditos de carbono(; (iv) desenvolvimento de novas UBMs nas indústrias de Papel & Celulose, Óleo & Gás e Siderúrgica; (v) desenvolvimento de UTMs em cada um dos seus ecoparques; e (vi) início da construção da primeira usina de recuperação energética da América Latina (URE Barueri).

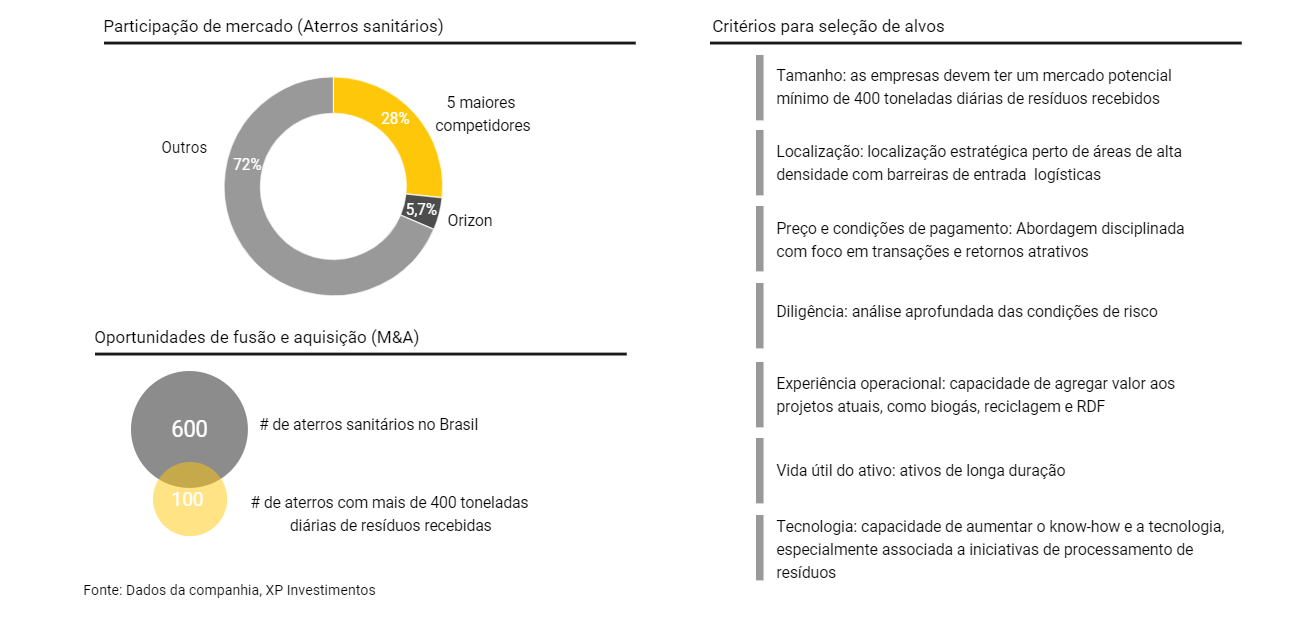

5. Amplo cenário de oportunidade crescimento inorgânico via fusões e aquisições (M&A). Parte da estratégia da Orizon consiste na avaliação da aquisição de ativos complementares estratégicos, principalmente empresas de pequeno e médio porte, no segmento de processamento de resíduos, que apresentem tecnologias de processamento já desenvolvidas e que possam ser utilizadas e replicadas em sua base de lixo, bem como empresas no segmento de beneficiamento de resíduos. Além disso, o mercado é altamente fragmentado, o que oferece grandes oportunidades de M&A a serem exploradas pela Orizon.

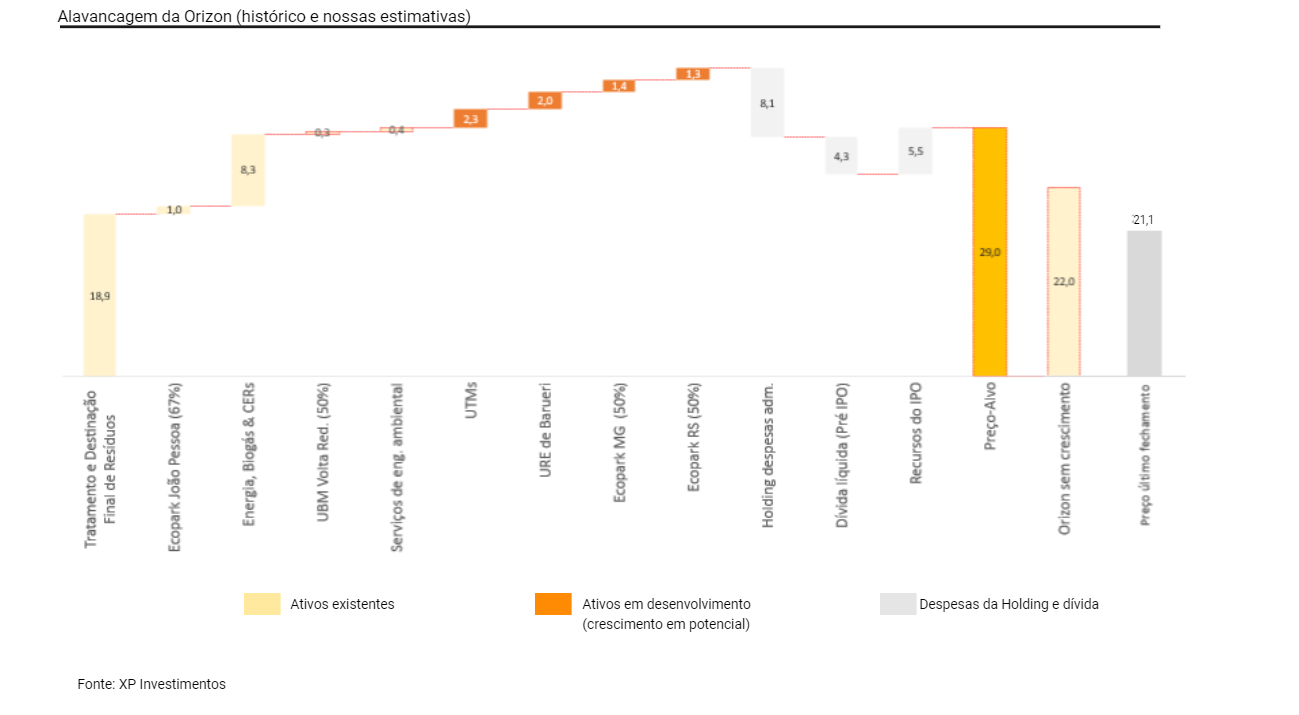

Nossas premissas, estimativas e preço-alvo

Iniciamos cobertura em Orizon com uma recomendação de COMPRA e preço-alvo de R$ 29 / ação, implicando um potencial de alta de 37%. As principais premissas em nossa metodologia de avaliação incluem:

- Apenas assumimos em nosso modelo os ativos em operação e selecionamos iniciativas de crescimento futuro, tais como:

- O desenvolvimento de UTMs nos 5 ecoparques da empresa;

- A Usina de Recuperação Energética (URE) de Barueri, e;

- Os novos ecoparques em desenvolvimento em Minas Gerais e no Rio Grande do Sul.

Como tal, deixamos como opcionalidades em nosso modelo quaisquer outras iniciativas potenciais de crescimento futuro, como (a) novos projetos de outros aterros sanitários, (b) unidades de reprocessamento de resíduos feitas sob medida com grandes clientes industriais (UBMs) e (c) iniciativas potenciais de fusões e aquisições no espaço de gerenciamento de resíduos;

2. Em nosso modelo, assumimos um custo real de capital próprio de 8% e um WACC real de 6,7%. Assumimos uma taxa de crescimento nominal de 0% na perpetuidade, de modo a capturar o risco de nem todas as concessões de aterros sanitários da companhia serem renovados;

3. Nossas estimativas de volume e preço por tonelada de resíduos vêm do histórico praticado pelos aterros da empresa. Assumimos uma taxa de crescimento de volume de 1,5% ao mês e preços por tonelada indexados ao IPCA;

Para fins de consistência, também reconciliamos nossa metodologia de fluxo de caixa descontado com a metodologia de Soma das Partes (também baseada em fluxo de caixa descontado, mesmo custo de capital e taxa de desconto) de todos os ativos da Orizon para que os investidores possam ter melhor visibilidade sobre o valor de todas as diferentes linhas de negócios da companhia. Com base em nossas analises, chegamos à conclusão de que o preço atual da Orizon reflete apenas o portfólio atual de ativos da companhia, deixando de fora vias de crescimento, como a planta de Waste to Energy em Barueri, o desenvolvimento de unidades de triagem mecanizada (UTMs) nos ecoparques fora os novos ecoparques nos estados de Minas Gerais e Rio Grande do Sul

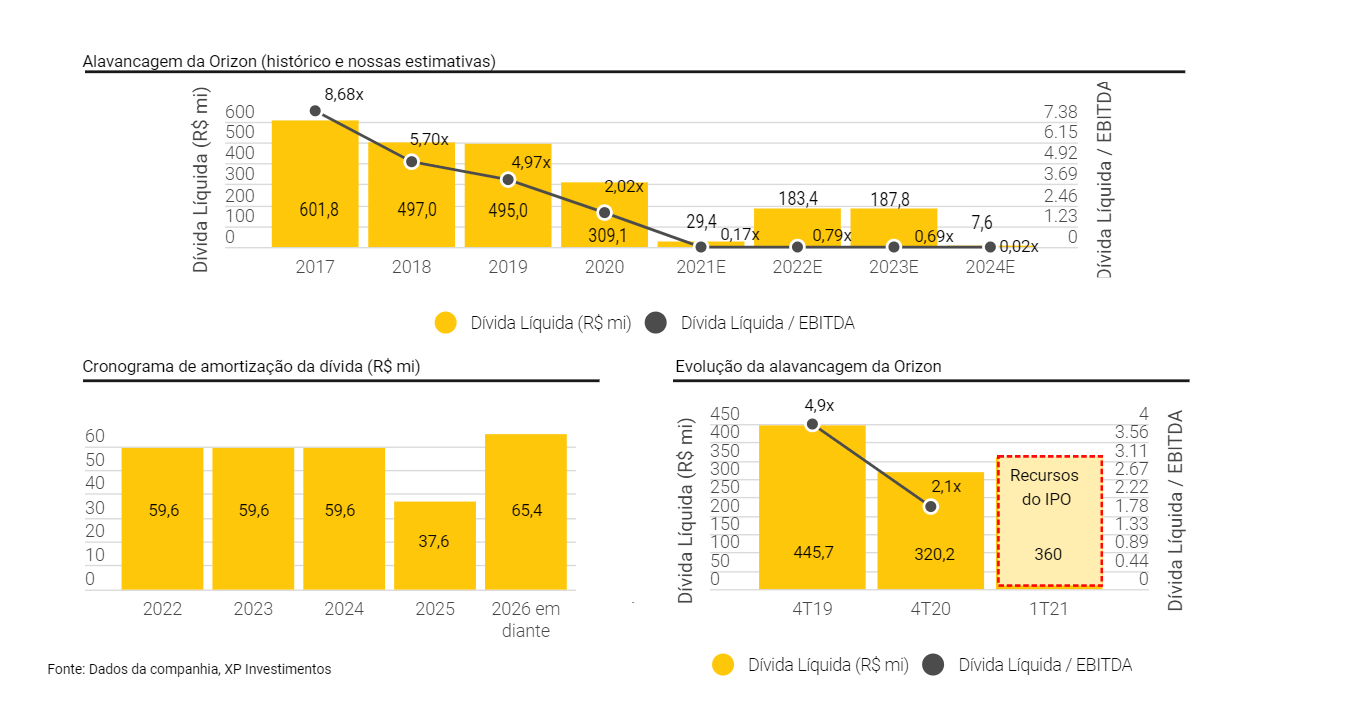

Endividamento

A Orizon tem relatado resultados positivos de suas iniciativas de redução de alavancagem. Ao final de 2020, a dívida bruta atingiu o montante de R$ 337,4 milhões, uma redução de -27% em relação aos R$ 459,5 milhões verificados em 2019. A redução foi principalmente em função do pagamento de R$ 157 milhões através de um bônus de subscrição emitido pela controlada Orizon Meio Ambiente S.A.

Ressaltamos que esta redução da alavancagem ainda não inclui a utilização dos recursos do IPO ocorrido em fevereiro de 2021. Em uma base pro forma para os recursos do IPO (R$ 360 milhões), a empresa possui uma posição de caixa líquido de R$ 39,2 milhões

Ressaltamos que não assumimos o pré-pagamento e substituição de nenhuma das dívida da empresa em nossas estimativas. Nesse sentido, destacamos as potenciais oportunidades na forma de pré-pagamento de algumas linhas de financiamento caras (R$ 210,7 milhões a um custo de CDI + 9,5% e R$ 62,5 milhões a uma taxa de juros prefixada de 21%).

Riscos para a tese de investimento

Entre os principais riscos para nossa tese de investimento na Orizon, destacamos:

- Vencimento das concessões atuais. A Companhia pode não conseguir renovar os contratos de concessão de todas os seus ecoparques com os municípios associados.

- Atraso na obtenção de licenças para novos projetos. A empresa pode enfrentar atrasos na obtenção das licenças necessárias para seu portfólio de novos projetos de novos ecoparques, como os dos estados de Minas Gerais e Rio Grande do Sul;

- Potenciais instabilidades temporárias com os municípios. Por mais que a prestação de serviços da Orizon seja percebida como essencial, destacamos os potenciais riscos de instabilidades temporárias com os municípios com os quais a empresa tem contratos;

- Riscos da URE de Barueri. Entre os riscos potenciais relacionados ao projeto da Usina de Recuperação Energética de Barueri, destacamos: (i) excesso de investimentos necessários acima de US$ 3,2 milhões / MW embutido em nossas estimativas, (ii) atrasos na partida vs. nossa premissa de 2024, e (iii) mais restritiva condições de financiamento relativas ao nosso IPCA + 5%, premissas de vencimento em 10 anos;

- A redução do custo da dívidas pode não ocorrer. Apesar da redução da alavancagem após a conclusão do IPO da Orizon (de 2,1x Dívida Líquida / EBITDA no 4T20 para -0,25x pós-IPO), a empresa pode não conseguir pagar antecipadamente ou substituir obrigações de dívida com alta taxa de juros custos (R$ 62,5 milhões com taxa de juros fixa de 21% ao ano e R$ 210,7 milhões com custo do serviço de CDI + 9,5%);

- Potencial diluição em ofertas de ações para financiar aquisições futuras: Parte da estratégia de negócios da Orizon é baseada em transações de M&A de novos ativos no espaço de gestão de resíduos. Independentemente de quão acertada uma transação possa ser, destacamos a possibilidade de futuros ativos de oferta de ações para financiar tais iniciativas;

- Liquidez limitada das ações: desde o IPO da empresa em 17 de fevereiro de 2021, a liquidez das ações da Orizon tem uma média de R$ 8-9 milhões / dia, implicando uma volatilidade do preço das ações potencialmente maior em face de notícias específicas da empresa ou estresse geral do mercado.

Seção setorial: Novo Marco Regulatório do saneamento pode levar a um grande crescimento

Em 2010 foi sancionada a Política Nacional de Resíduos Sólidos (Lei 12.305/2010), legislação que estabeleceu metas ambiciosas para a resolução das questões socioambientais inerentes à gestão dos resíduos sólidos. A PNRS é um marco regulatório no setor e traz instrumentos que visam incentivar a indústria da reciclagem, a gestão integrada dos resíduos sólidos e a universalização dos serviços públicos de limpeza urbana.

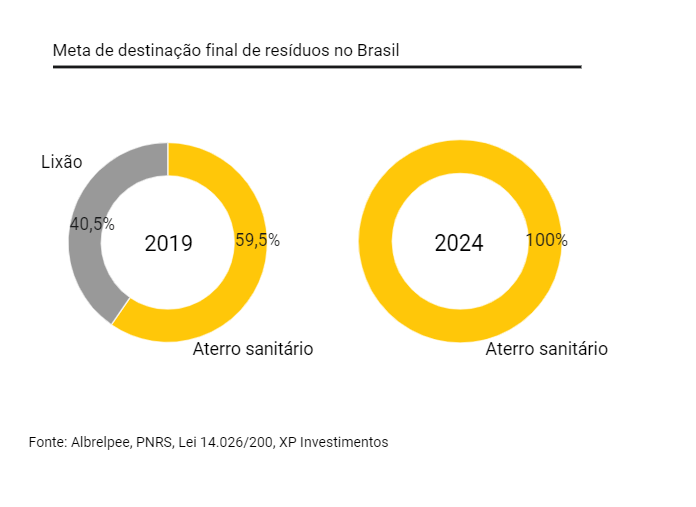

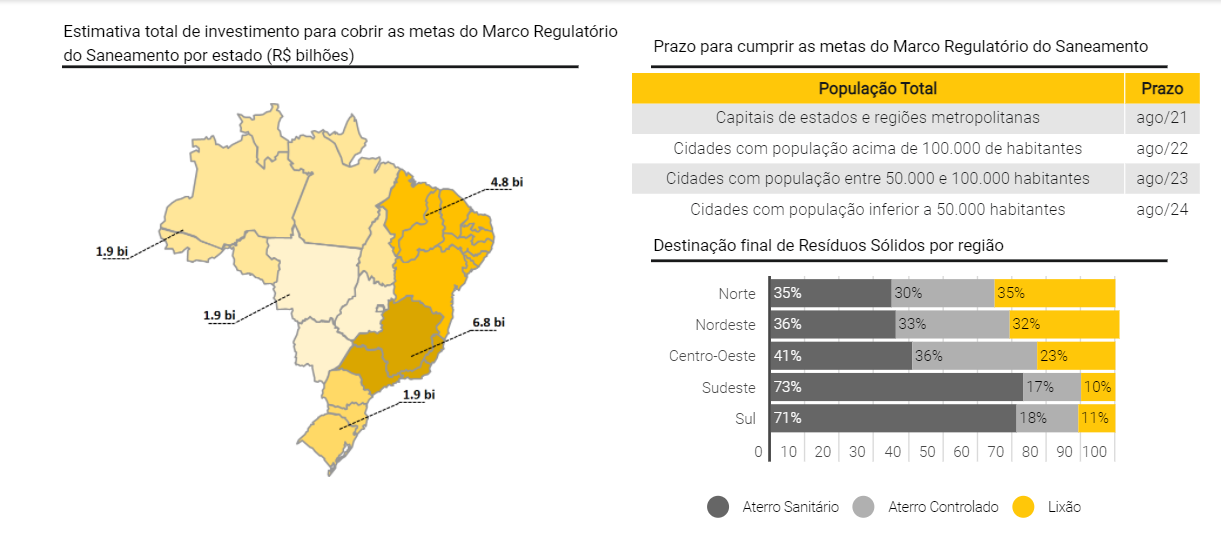

Inicialmente a PNRS previa o fim da disposição final inadequada de resíduos até 2014, prazo que não foi cumprido. No intuito de reforçar os objetivos da política e ajustar os prazos foi aprovado em julho de 2020 o Novo Marco do Saneamento Básico (Lei 14.026/2020). Segundo o Novo Marco, o prazo para que todas as capitais e regiões metropolitanas cessem a destinação de resíduos em lixões vai até agosto de 2021. Municípios com mais de 100 mil habitantes tem até agosto de 2022 e municípios com menos de 100 mil habitantes deverão encerrar qualquer atividade de lixões e aterros controlados até 2024

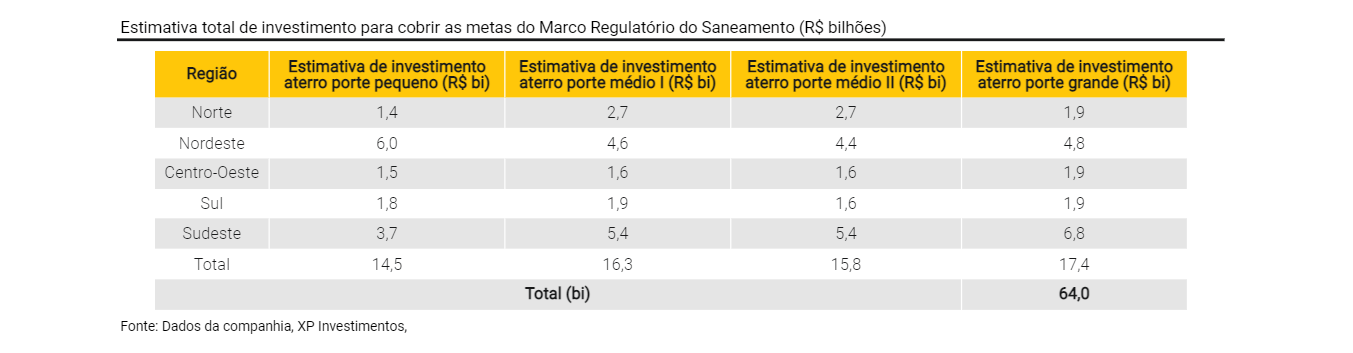

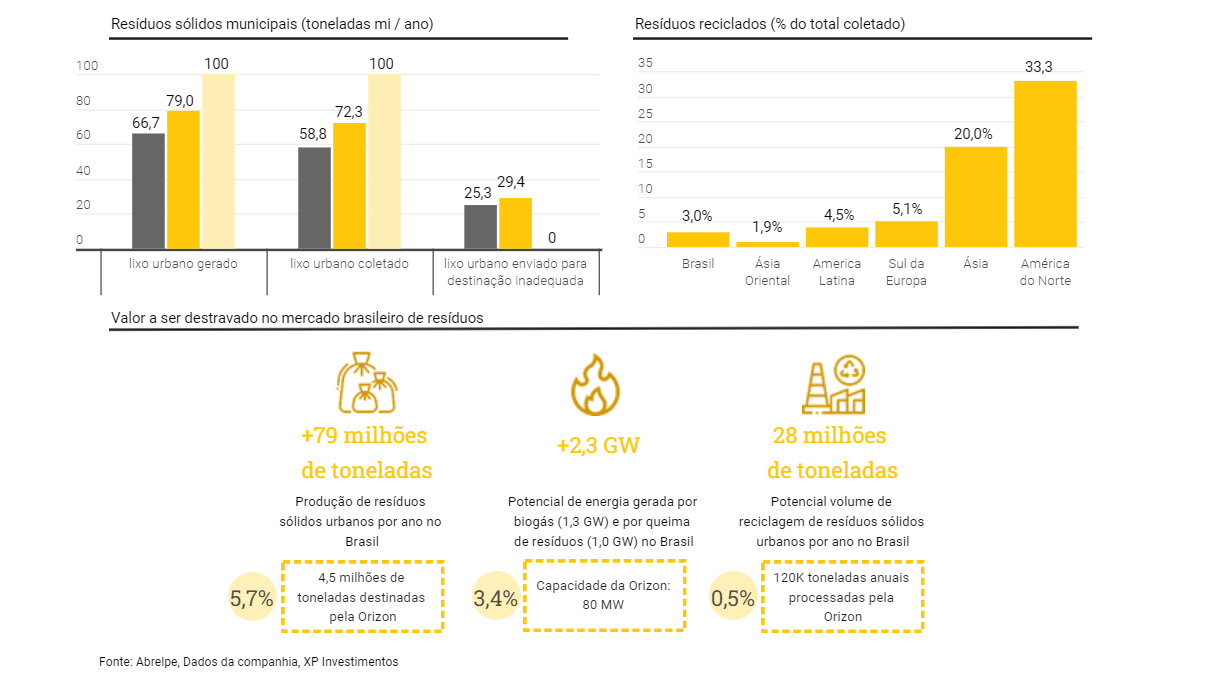

Estima-se que para atingir a meta seja necessário fechar com os quase 3 mil lixões no Brasil até 2024. Em nossa visão, o cumprimento dessa meta abre uma enorme oportunidade de mercado, dado que ela significa um aumento de resíduos processados em aterros sanitários na casa de 29 milhões de toneladas por ano. Para que essa nova demanda seja endereçada, estimamos a necessidade de investimentos da ordem de R$ 64 bilhões com implantação e operação de novas infraestruturas de destinação adequada de diferentes portes. Isso ilustra o tamanho da oportunidade de mercado no setor de resíduos no Brasil nos próximos anos.

Além de um novo prazo para o fim dos lixões, o novo marco regulatório prevê que os municípios disponham de mecanismos de cobrança que garantam a sustentabilidade econômico-financeira para a prestação de serviços de coleta e destinação de resíduos. Dado o histórico dos municípios brasileiros de não procederem a tal cobrança, ficou estabelecido que a não proposição de instrumento de remuneração no prazo até julho de 2021, configura renúncia de receita sob os termos da Lei de responsabilidade fiscal e pode ser caracterizado um ato de improbidade administrativa.

Dados do Sistema Nacional de Informações sobre Saneamento (SNIS) de 2019 mostram que 55% dos municípios não tem cobrança de serviços de coleta regular, transporte e destinação final de RSU (resíduos sólidos urbanos). Dito isso, com a regularização da cobrança desses municípios, estimamos que seja destravado um capital de aproximadamente R$ 13,7 bi que pode diretamente um adicional de investimentos no setor.

Grande potencial de crescimento com o fechamento de lixões

Segundo o Panorama dos Resíduos Sólidos no Brasil, publicado pela Associação Brasileira de Empresas de Limpeza Pública e Resíduos Especiais (Abrelpe), o Brasil gera hoje em torno de 79 milhões de toneladas por ano de resíduos sólidos urbanos (RSU). Espera-se que a tendência de crescimento na geração de resíduos sólidos urbanos no país se mantenha nos próximos anos. Estimativas da Abrelpe apontam que o Brasil alcançará uma geração anual de 100 milhões de toneladas por volta de 2030. .

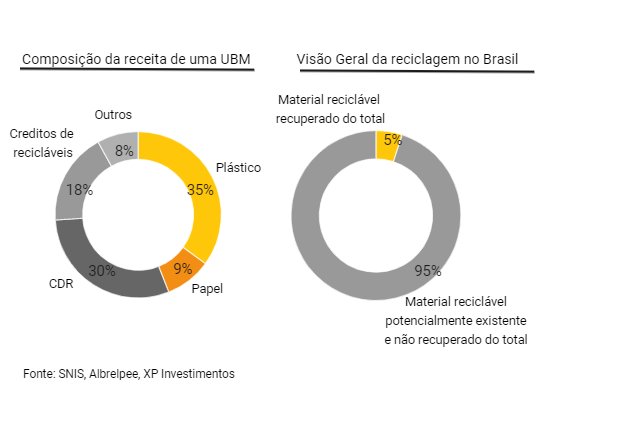

No que diz respeito a reciclagem, o Brasil segue atrás de muitos países. Estima-se que o potencial de lixo reciclado no Brasil pode chegar a 30%, o que significa em torno de 24 milhões de toneladas por ano. Hoje, apenas 3,0% do total de resíduos coletados são reciclados no país, o que está abaixo dos países da América Latina com 4,5% e da Ásia com 20,0%

Quando se trata de energia gerada a partir do biogás, o Brasil tem potencial de gerar 1,3 GW de energia elétrica a partir dos resíduos sólidos urbanos, segundo a Abrelpe. Esse total é equivalente a um fornecimento adicional de 932 mil MWh/mês.

Tendo em vista os indicadores atuais de gerenciamento de resíduos sólidos, pode-se concluir que o mercado brasileiro de gerenciamento de resíduos é incipiente quando comparado a outros países e oferece claras oportunidades de crescimento futuro.

Por fim, espera-se este futuro esteja está atrelado a um aumento da participação de soluções mais tecnológicas. Um exemplo seria o maior aproveitamento energético dos resíduos, através de usinas de Waste to Enery (WtE) e tratamento térmico por meio do Combustível Derivado de Resíduos (CDR).

Linhas de negócio da Orizon

1 – Tratamento e Destinação Final de Resíduos: O principal negócio

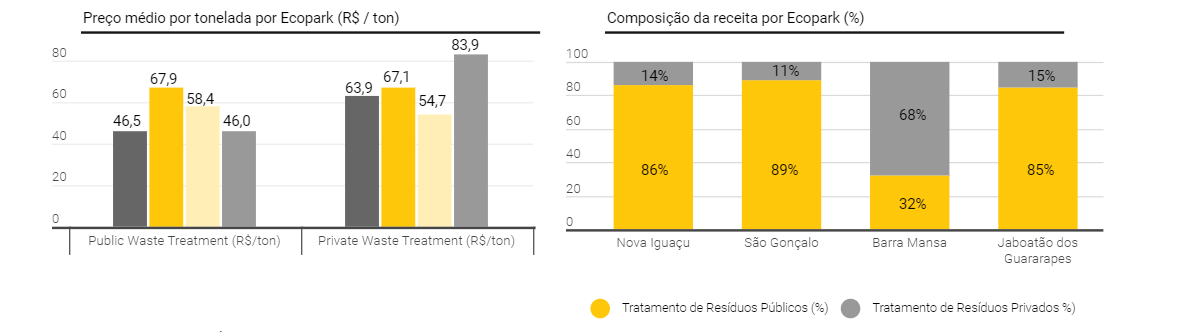

Este segmento de atuação representa 65% das receitas da companhia, sendo considerado a base da cadeia de valor da Orizon e um segmento de grande importância estratégica para a Companhia. A Orizon é responsável pela destinação adequada de mais de 4,6 milhões de toneladas de resíduos, equivalente a 5,8% do total resíduos nacional, através da operação e desenvolvimento de 5 aterros sanitários.

A Companhia detém, direta ou indiretamente (por meio de suas controladas, controladas em conjunto e coligada), três plantas para tratamento e destinação final de resíduos perigosos incluindo uma unidade de incineração (no município de Belford Roxo, Rio de Janeiro) e cinco aterros sanitários para resíduos não perigosos, que são os principais ativos que compreendem os ecoparques da companhia. Os ativos são localizados nos estados de Pernambuco (em Jaboatão dos Guararapes), Paraíba (em João Pessoa) e Rio de Janeiro (Nova Iguaçu, São Gonçalo, Barra Mansa).

As operações da Companhia começam quando os caminhões transportadores dos resíduos chegam ao aterro sanitário. Depois disso, os carregamentos são pesados e é conferida a sua procedência. Após essa fase, o resíduo é encaminhado para a frente de operação para ser disposto e compactado em valas subterrâneas.

As camadas subterrâneas são cobertas diariamente com solo que evitam a infiltração de águas pluviais, limitam a saída de odores e diminuem a presença de vetores de doenças. Vale ressaltar que o aterro sanitário é uma obra complexa de engenharia composta por uma área devidamente impermeabilizada, além de uma vasta malha de drenagem de chorume, biogás e águas pluviais, equipamentos para controle geotécnico, monitoramento de qualidade da água subterrânea, entre outras técnicas de controle.

2 – Energia, Biogás e Créditos de Carbono: linhas complementares de receita muito bem-vindas

Atualmente, a Companhia capta cerca de 35.000 Nm3 (normal metros cúbicos) por hora de biogás em seus cinco aterros sanitários, o que significa um potencial de geração de aproximadamente 65 MW, que vem sendo utilizado das mais diversas maneiras no contexto da geração de eletricidade.

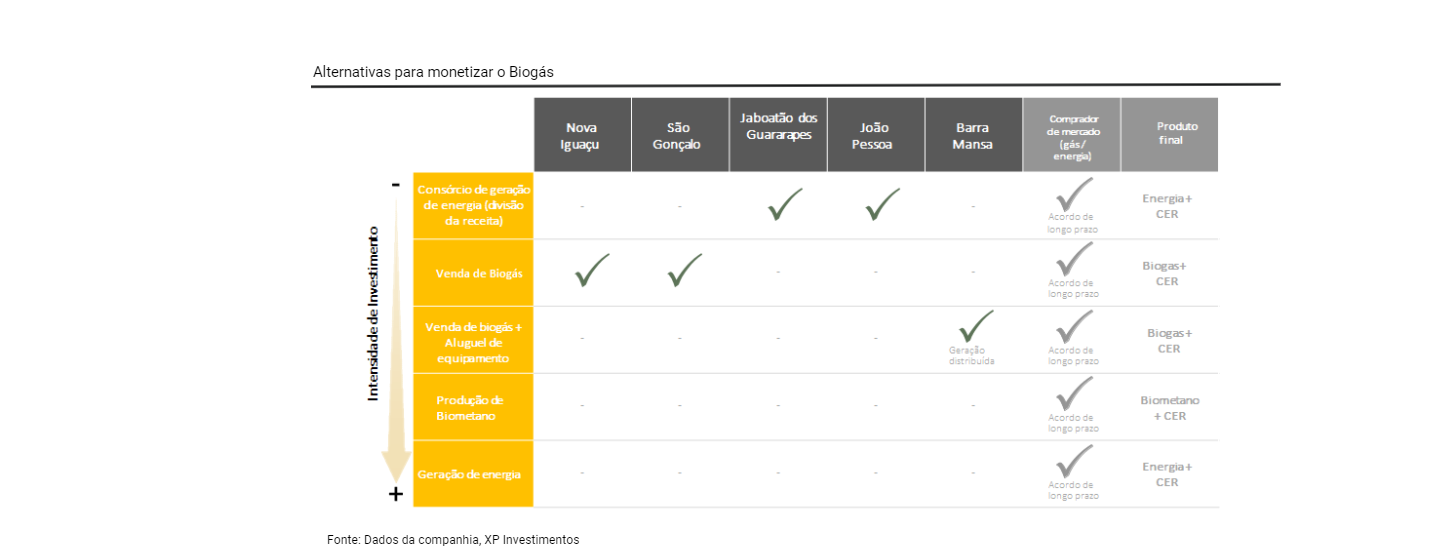

Os aterros sanitários de Nova Iguaçu e São Gonçalo vendem seu biogás por meio de contratos de disponibilidade e fornecimento no formato take-or-pay (pagamento obrigatório, independente do consumo) com clientes privados, que desenvolvem projetos de geração de energia incentivada. O aterro de Barra Mansa comercializa biogás para a geração de 2 MW para projeto de geração distribuída que atende grandes empresas. Já no aterro de Jaboatão dos Guararapes, a Orizon participa de consórcio que desenvolve projeto de geração de energia elétrica a partir do biogás.

Ressaltamos que os aterros sanitários da Companhia têm volume de biogás suficiente para ampliar o volume de energia gerada em suas plantas e consequentemente a receita obtida nesse segmento.

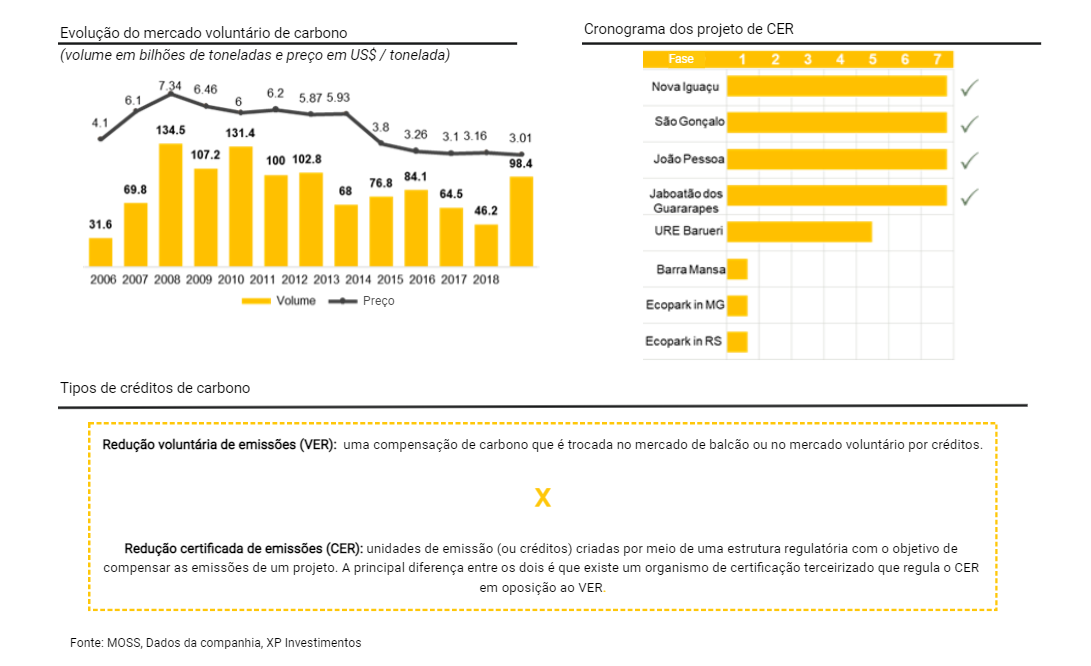

Por fim, no que tange à exploração de créditos de carbono (“CERs”), a Orizon através de seus aterros possui geração anual da ordem de 2,5 milhões de toneladas de carbono equivalente nos seus quatro aterros sanitários (excluindo Barra Mansa), seja pela queima do biogás ou ainda pela geração de energia limpa. A Companhia é um dos principais players de créditos de carbono do país através da destruição de metano e do deslocamento da matriz energética. Todos os ecoparques da Orizon, com a exceção de Barra Mansa, já possuem seus projetos dentro do MDL (Mecanismo de Desenvolvimento Limpo) completamente licenciados e operantes para a emissão de CERs.

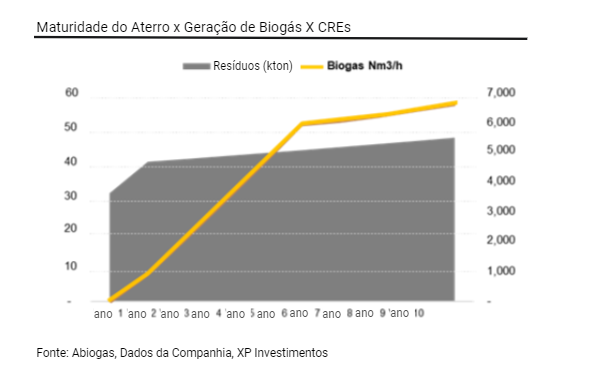

Biogas: O combustível do lixo

A geração de biogás em aterros normalmente começa após os primeiros três meses seguintes à disposição de resíduos, podendo continuar por um período de 30 anos ou mais. O aproveitamento do biogás é feito através da instalação de drenos nos aterros. O sistema de extração encaminha os gases provenientes do aterro (o biogás) para um sistema de captação.

Uma vez coletado, o biogás pode passar por um de quatro processos de agregação de valor. São eles:

- O biogás pode ser queimado processo que transforma o metano em dióxido de carbono, gás menos poluente). A queima pode resultar em créditos de carbono por causa do Mecanismo de Desenvolvimento Limpo (MDL) ou outros acordos internacionais;

- Pode ser usado diretamente como combustível em processos industriais que requerem gás de poder calorífico médio, tais como produção de asfalto ou cimento;

- Pode passar por um processo de melhoramento, que o transforma em biometano, que possui características semelhantes ao gás natural e

- Pode ser usado para a produção de energia elétrica. Essa energia é, então, consumida in loco ou injetada na rede de distribuição de eletricidade da empresa concessionária local.

De um modo geral, o aproveitamento do biogás tem as seguintes vantagens: (i) redução dos gases de efeito estufa; (ii) receita adicional para aterros existentes (energia + créditos de carbono); (iii) utilização para geração de energia ou como combustível e (iv) redução da possibilidade (remota) de ocorrência de explosão pelas altas concentrações de metano no aterro.

Créditos de Carbono – CERs: A moeda da sustentabilidade

Os créditos de carbono são mecanismos de mercado para a minimização da emissão de gases de efeito estufa. Governos ou autoridades regulatórias estabelecem limites para as emissões de gases de efeito estufa. Para algumas empresas, a redução imediata da emissão não é economicamente viável. Portanto, eles podem comprar créditos de carbono para cumprir o limite de emissão de maneira indireta. A venda de sobras de crédito pelos fornecedores pode ser utilizada para subsidiar futuros projetos de redução de emissões.

A introdução de tais créditos foi ratificada no Protocolo de Kyoto em 1997. O Acordo de Paris em 2015 valida a aplicação de créditos de carbono e estabelece as disposições para a facilitação adicional dos mercados de créditos de carbono.

Os créditos de carbono podem ser negociados nos mercados privado e público. As regras atuais de comércio permitem a transferência internacional de créditos.

Os preços dos créditos são principalmente influenciados pelos níveis de oferta e demanda nos mercados. Devido às diferenças na oferta e demanda nos diferentes países, os preços dos créditos flutuam.

Todos os ecoparques da Orizon, com a exceção de Barra Mansa, já possuem seus projetos

dentro do Mecanismo de Desenvolvimento Limpo1 (“MDL”) completamente licenciados e operantes.para a emissão de Créditos de Carbono (“CERs”). Em paralelo, a companhia busca ampliar seu portifólio de clientes, se habilitando pra entrar no mercado de emissões voluntarias, para que seja possível atingir empresas que não estão no MDL.

3 – Beneficiamento de Resíduos e Recuperação energética: O caminho de crescimento

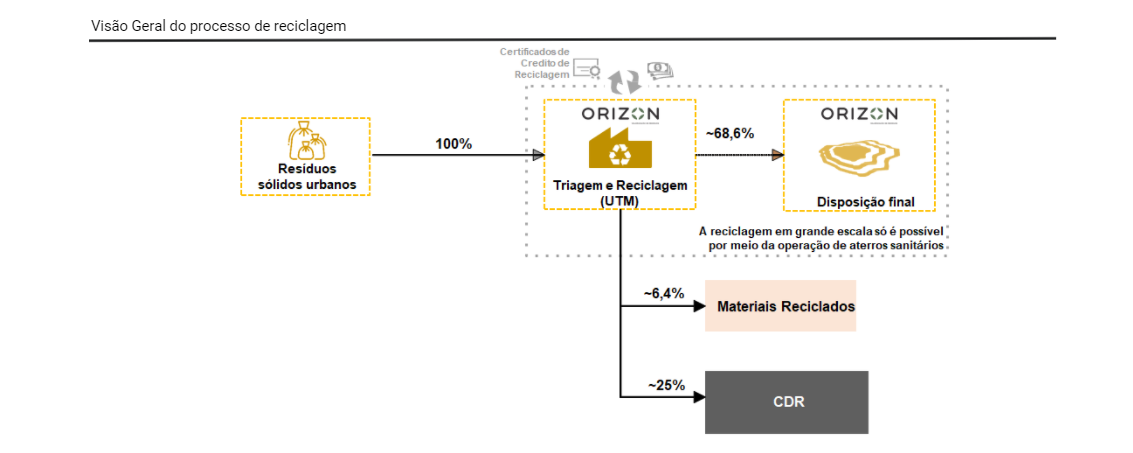

Quanto ao segmento de Beneficiamento de Resíduos, tal abrange 3 unidades de negócio, quais sejam, (i) Unidades de Beneficiamento de Materiais (“UBM”), (ii) Unidades de Triagem Mecanizada (“UTM”) e (iii) Unidades de Recuperação Energética (URE ou WtE – Waste to Energy);

As UBMs são plantas industriais que beneficiam resíduos industriais recebidos de diversos clientes de áreas como óleo e gás, siderurgia, papel e celulose, química e mineração, transformando-os em matéria-prima a ser reinserida nas cadeias de valor e revendida. Neste segmento, a Orizon conta com duas unidades operacionais, sendo uma filial em Magé e uma joint venture para processamento de resíduos industriais em planta instalada na Companhia Siderúrgica Nacional em Volta Redonda, ambas no estado do Rio de Janeiro.

Quanto às UTMs, estas são plantas industriais que, por meio de equipamentos automáticos de triagem de resíduos em larga escala, separam a parcela de recicláveis contida nos resíduos sólidos recebidos nos aterros da Companhia, tais como plásticos, papel, vidros e metais que serão vendidos e portanto, reinseridos na cadeia produtiva dos mesmos. Além disso, tais plantas produzem um combustível solido chamado de CDR (combustível derivado de resíduo) que é vendido como substituto de coque combustível para a indústria cimenteira. É esperado que a Companhia instale nos próximos anos diversas plantas deste tipo em seus ecoparques (2021-2021).

Por fim, as plantas de Waste to Energy (WtE, tradução de Resíduos-para-Energia) são plantas industriais de geração de energia a partir da queima direta de resíduos, e reconhecidas como alternativa de tratamento de resíduos em grandes centros urbanos, tendo em vista a pequena área necessária para instalação. A Companhia irá iniciar a construção da primeira unidade deste tipo no Brasil em 2021 em Barueri.

Unidade de triagem mecanizada- UTM

Segundo o Diagnóstico do Manejo de Resíduos Sólidos, publicado pelo Sistema Nacional de Informações sobre Saneamento (SNIS), 5,3% do total potencialmente recuperável do lixo no Brasil foi reciclado em 2019. Segundo estimativas do Banco Mundial, países comparáveis podem chegar próximo a 30%. Uma alternativa para diminuir esse gap é aumentar o número plantas de triagem mecanizadas (UTMs), atualmente ainda pouco exploradas no Brasil.

As plantas de triagem mecanizadas (UTMs) utilizam equipamentos com sensores ópticos de infravermelho, separadores balísticos e magnéticos. Máquinas rasgam os sacos de lixo, ímãs separam o material ferroso, câmeras ópticas dividem o plástico por cor, e prensas montam os fardos para serem vendidos.

O empreendimento também gera diversos benefícios diretos e indiretos para operadoras de aterros, incluindo: (i) Redução do custo operacional de aterros sanitários; (ii) Aumento da vida útil dos aterros (iii) Vantagem competitiva sobre os concorrentes (iv) Redução dos impactos ambientais do aterro.

Com o ganho de relevância esperado para os próximos anos entre os materiais reciclados, já inclusos nas agendas sustentáveis de grandes empresas, a expectativa é que o preço por tonelada de tais materiais cresça comparado aos níveis atuais. Soma-se a isso as metas da PNRS de, até 2031, diminuir em 45% a quantidade de materiais recicláveis que seguem para os aterros sanitários desnecessariamente. Ou seja, espera-se que surja uma grande demanda por reciclagem que precisa ser atendida, hoje majoritariamente absorvida pelas cooperativas que tem pouca condição de aumentar sua capacidade de processamento.

Atualmente a Orizon não possui nenhuma UTM em operação, no entanto a expectativa é que a companhia implemente essa tecnologia em todos os seus ecoparques.

CDR (combustível derivado de resíduos)

O CDR é um combustível derivado dos resíduos que não são orgânicos, nem recicláveis. Normalmente, esses resíduos são compostos por plástico, papel, têxteis, madeira, minerais e embalagens compostas. Assim, como possuem alto poder calorífico são utilizados na incineração de caldeiras para produção de cimento, cal ou até utilizados em centrais elétricas movidas a combustíveis alternativos.

O CDR pode ser uma grande oportunidade para a conexão dos mercados de resíduos e cimento, ao permitir que este último setor substitua o carvão coque como fonte de energia e, assim, contribua para a redução da pegada de carbono da indústria. Segundo a Associação Brasileira de Cimento Portland – ABCP, os combustíveis alternativos, que em 2020 devem responder por cerca de 22% do total utilizado na produção de cimento, chegarão a 55% até 2050. Com isso, a emissão de carbono do cimento indústria no Brasil reduziria em 33%.

Créditos de Reciclagem

Outra alternativa para se adequar à logística reversa é o crédito de reciclagem, o qual, dentro do contexto da PNRS, tornou-se uma forma de comprovar a logística reversa. Certificado de credito de Reciclagem é um instrumento que operacionaliza uma compensação ambiental dos resíduos, semelhante ao certificado de credito de carbono. Com isso, as empresas conseguem cumprir suas metas ainda que não façam parte do sistema de gestão de resíduos.

Modelos de certificação da reciclagem têm sido amplamente adotados em países europeus, e beneficiam todos os envolvidos no curto e longo prazo. No mercado brasileiro, a alternativa surge oportunisticamente dado o baixo percentual de reciclagem e promete ser um divisor de águas no aumento do percentual no país.

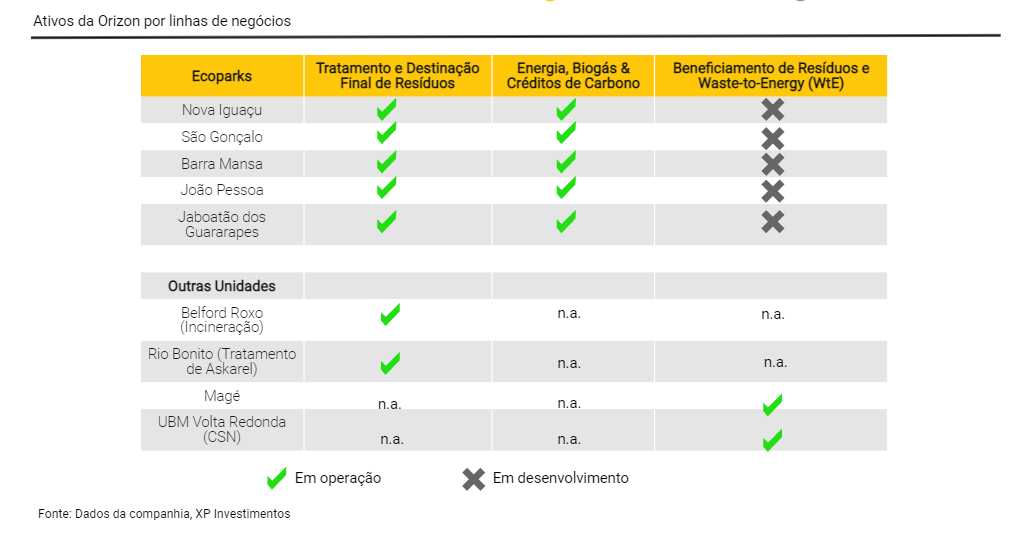

Visão geral dos ativos da Orizon

Nesta sessão buscamos trazer uma visão detalhada de cada um dos ativos da Orizon. A companhia atualmente opera por meio dos seguintes ativos: (i) 5 ecoparques que, além do serviço de disposição final de resíduos (aterro sanitário) também oferecem comercialização de credito de carbono e projetos de biogás; (ii) 2 Unidades de Beneficiamento de resíduos (UBMs); (iii) 3 unidades de tratamento de resíduos perigosos, dentre elas uma unidade de incineração e uma de tratamento de ascarel e (iv) 1 unidade de transferência de resíduos. Daqui para frente, a Orizon deverá desenvolver sua Unidade de Recuperação Energética em Barueri, 5 UTMs, bem como 2 novos ecoparques.

Em relação aos ativos existentes da Orizon, vemos como positivo que todos os aterros tenham um ciclo de vida mais longo do que o seu prazo de concessão, o que implica uma maior probabilidade de extensão dos prazos de concessão junto a municípios dadas as elevadas barreiras de entrada do setor para o desenvolvimento de um novo aterro em uma área nova.

Vemos também como positivo o perfil resiliente do setor de gestão de resíduos, que teve um aumento no recebimento de resíduos apesar da retração econômica em 2020. Além disso, a empresa se beneficia do momento de forte tendência ESG nos investimentos.

Observamos que incluímos em nossas estimativas os ativos para os quais temos maior visibilidade de desenvolvimento e, consequentemente, um potencial de geração de receita mais claro. Apesar disso, destacamos outras oportunidades adicionais, como (i) o desenvolvimento de novos UBMs com grandes clientes industriais, (ii) outros novos projetos de aterro em um estágio mais embrionário de desenvolvimento e (iii) oportunidades de fusões e aquisições no universo de empresas de resíduos sólidos.

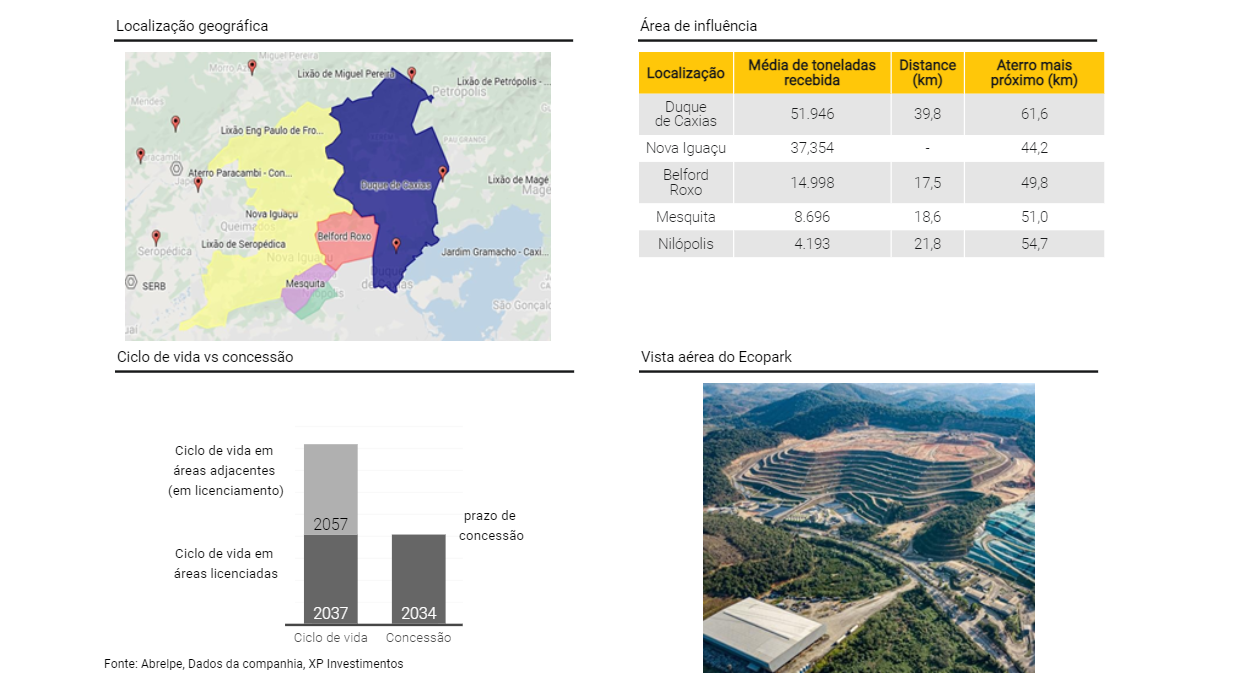

Ecoparque Nova Iguaçu – RJ

A Central de Tratamento de Resíduos de Nova Iguaçu (CTR NI) iniciou sua operação em fevereiro de 2002 com o objetivo de substituição do antigo Lixão de Marambaia. A concessão do aterro sanitário vai até dezembro de 2034, sendo que sua vida útil supera este prazo e vai até 2057 com 17 anos em áreas já licenciadas e 20 anos em áreas adjacentes em licenciamento.

Existe a possibilidade de uma prorrogação da concessão, dado que o ciclo de vida do aterro é maior do que o prazo de concessão. Mesmo que a concessão seja mantida além do período inicial, ressaltamos que podem ocorrer alterações contratuais.

Além do aterro sanitário, desde 2019 o ecoparque conta também com uma unidade de geração de energia com capacidade total de gerar em torno de 16,5 MW. A usina térmica a biogás é uma parceria com a Gás Verde S.A. que adquire o biogás do aterro administrado pela Orizon para alimentar a sua térmica através de contratos no formato take-or-pay (pagamento obrigatório, independente do consumo do gás). Adicionalmente, o CTR de Nova Iguaçu foi o primeiro projeto do mundo aprovado através do Mecanismo de Desenvolvimento Limpo (MDL), da ONU, de mitigação de gases de efeito estufa e venda de crédito de carbono.

Além do lixo de Nova Iguaçu, o ecoparque recebe também resíduos de Belford Roxo, Duque de Caxias, Mesquita e Nilópolis, e de grandes geradores. O local tem capacidade para receber 5 mil toneladas diárias de resíduos.

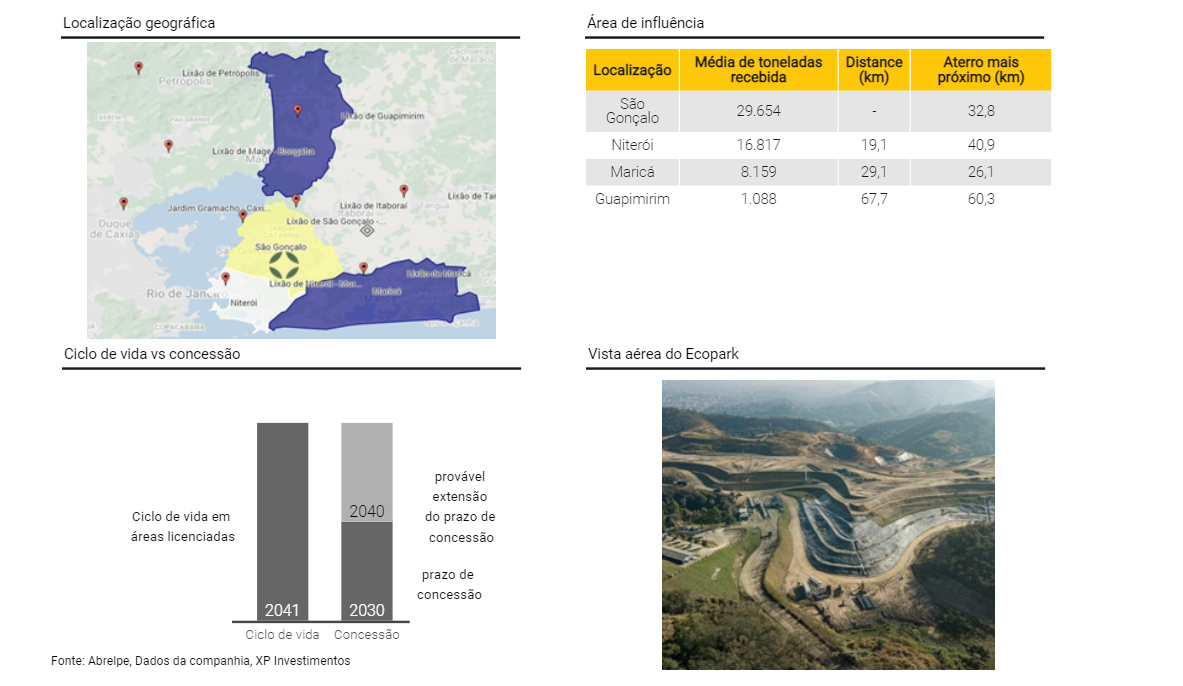

Ecoparque São Gonçalo – RJ

A Central de Tratamento de Resíduos de São Gonçalo (CTR SG) iniciou sua operação em fevereiro de 2012 com o objetivo de substituição do Lixão de Itaoca. A concessão do aterro sanitário vai até agosto de 2030, prorrogável por mais 10 anos conforme previsto contratualmente. A vida útil atual supera o prazo de concessão sendo até 2041 em áreas já licenciadas.

É importante ressaltar que as áreas no entorno do aterro pertencem à uma pedreira, atual detentora da área onde o aterro está instalado. A vida útil desta pedreira é inferior ao fim da vida útil do aterro e, portanto, a estratégia da empresa é, ao fim do prazo de concessão passar a operar na área atualmente ocupada para operação da pedreira, o que sinaliza coerência ambiental e locacional.

O aterro recebe 2.500 toneladas de lixo por dia. O ecoparque conta com uma estação de tratamento de chorume, na qual do total de chorume gerado, 75% é transformado em água. Os outros 25% sobram como concentrado, que pode ter dois destinos: ser reinjetado ou novamente submetido a tratamento.

Além do aterro sanitário, desde o ecoparque conta também com uma unidade de geração de energia com capacidade total de gerar em torno de 8,5 MW e certificação para venda de créditos de carbono. A usina térmica a biogás é uma parceria com uma empresa privada que adquire o biogás do aterro administrado pela Orizon para alimentar a sua térmica através de contratos no formato take-or-pay.

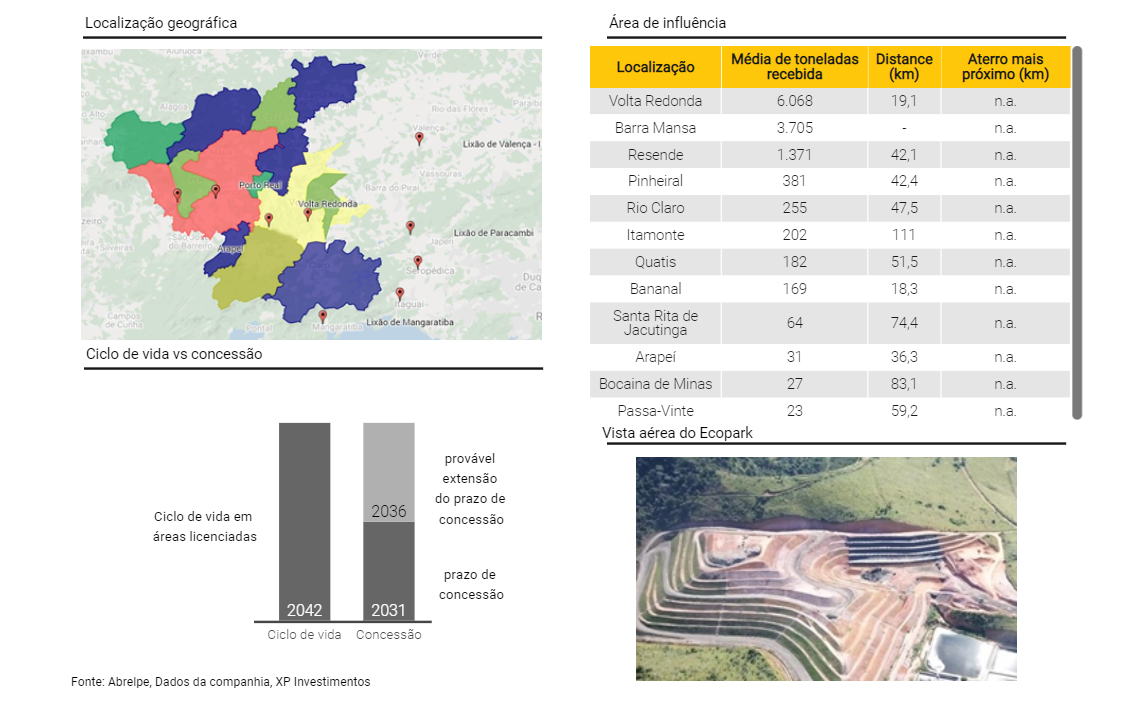

Ecoparque Barra Mansa – RJ

A Central de Tratamento de Resíduos de Barra Mansa (CTR BM) iniciou sua operação em abril de 2012 com o objetivo de substituição do Lixão de Barra Mansa. A concessão do aterro sanitário vai até agosto de 2031, prorrogável por mais 5 anos conforme previsto contratualmente. A vida útil atual supera o prazo de concessão sendo até 2042 em áreas já licenciadas.

A CTR Barra Mansa fornece biogás para geração de 2MW energia termelétrica, que atualmente são utilizados em projeto de geração distribuída

O ecoparque Barra Mansa recebe cerca de 1.300 toneladas por dia de resíduos de municípios e clientes privados, com destaque para a indústria de siderurgia. Devido ao seu perfil de resíduos, é o único ecoparque da Orizon que não possui licenciamento de MDL para operar créditos de carbono.

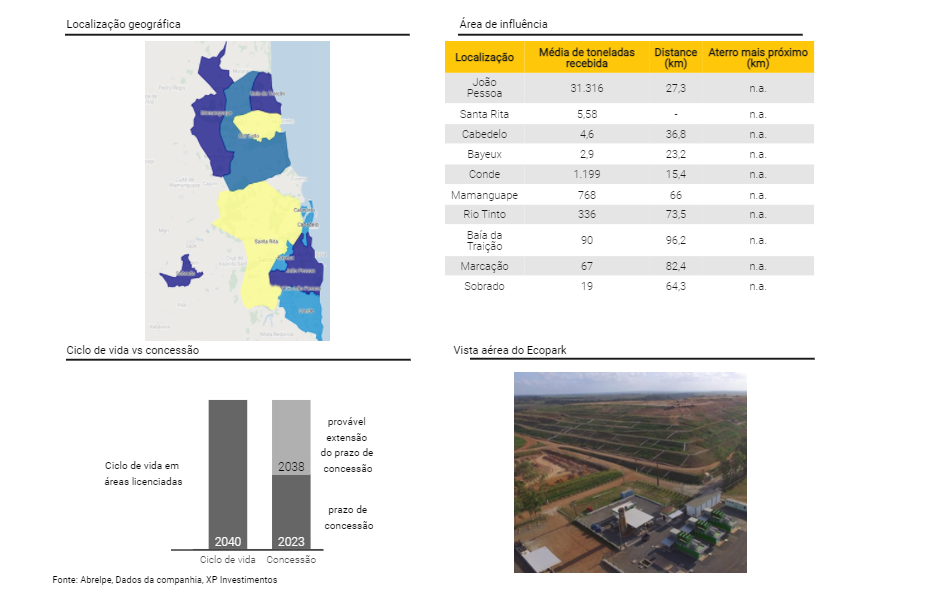

Ecoparque João Pessoa – PB

A Orizon detém uma participação de 67% do Aterro Sanitario Metropolitano de João Pessoa, que iniciou sua operação em agosto de 2003 com o objetivo de substituição do Lixão do Roger. A concessão do aterro sanitário vai até 2023, prorrogável por mais 5 anos conforme previsto contratualmente. A vida útil atual supera o prazo de concessão sendo até 2040 em áreas já licenciadas.

Uma nova planta de desenvolvimento de biogás construída pela Asja no aterro sanitário de João Pessoa, no estado da Paraíba, distribui energia renovável na rede elétrica. A planta de João Pessoa tem capacidade para cerca de 30.000 MWh de eletricidade por ano, quantidade suficiente para atender as necessidades de 45.000 pessoas e prevenir a emissão de 95.000 toneladas de CO2 na atmosfera.

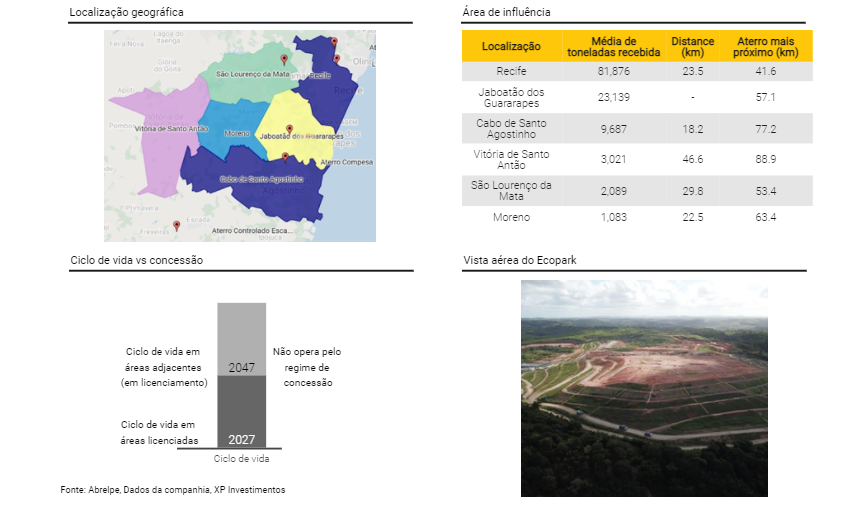

Ecoparque Jaboatão dos Guararapes – PE

A Central de Tratamento de Resíduos Candeiras (CTR CANDEIRAS) iniciou sua operação em julho de 2007. A Orizon passou a deter 100% do seu capital social a partir de 2017. O aterro é privado e não opera por regime de concessão.

O Aterro tem vida útil até 2047 sendo 07 anos licenciados e 20,5 anos em licenciamento (10 anos em área atualmente já da Companhia e 10 anos em área adjacente do mesmo locador, que tem tratativas adiantadas para locação).

A CTR Candeias, no estado de Pernambuco, recebe aproximadamente 5.000 toneladas diárias de resíduos. E atualmente atende os municípios de Recife, Jaboatão dos Guararapes, Cabo de Santo Agostinho, Vitória de Santo Antão, São Lourenço da Mata e Moreno.

O ecoparque participa de um consórcio que desenvolve projeto de geração e comercialização de energia elétrica a partir do biogás produzindo no aterro de Jaboatão gos Guararapes. O contrato firmado com a ASJA iniciou vigência em 2016 e vigorará por até 15 anos, contados a partir do início da operação comercial. O consórcio atualmente opera com 10 (dez) motores com capacidade instalada de 14MW de energia, possuindo mais dois novos motores em fase de implantação.

A implantação de uma Usina de triagem mecanizada (UTM) no complexo, para monetização de materiais, está em fase de projetos e aprovações.

Outros ativos

Estação de transbordo de resíduos (ETR) Jardim Gramacho

A Estação de transbordo de residuos (ETR) Gramacho tem como objeto o transbordo e a destinação de resíduos não perigosos. Esta unidade está localizada na cidade de Duque de Caxias, Estado no Rio de Janeiro, onde possui um transbordo para realização de suas atividades operacionais. A ETR Gramacho recebe cerca de 55.000 toneladas mensais de resíduos provenientes do município de Duque de Caxias e clientes privados, que são destinados em sua totalidade na CTR Nova Iguaçu.

Unidade de incineração de Belford Roxo

A unidade de incineração na cidade de Belford Roxo está localizada no parque industrial da Bayer, onde são prestados serviços para a mesma. A unidade de Belford Roxo atua no segmento de incineração, utilizando uma tecnologia segura e eficiente para queimar resíduos através de um sistema de fornos, câmeras de pós-combustão e tratamento de gases. A unidade tem capacidade de processar diariamente 19 toneladas de resíduos sólidos industriais, líquidos e pastosos, além de resíduos de serviços de saúde.

Unidade de Tratamento de ascarel Rio Bonito

Unidade Rio Bonito iniciou suas atividades operacionais no ano de 2002, tendo como principal atividade a estocagem provisória, manipulação, descontaminação, reciclagem e envio para destinação final de resíduos contaminados contendo ascarel (substância utilizada como fluido isolante em materiais elétricos, como transformadores e capacitores)

UBM Magé e Volta Redonda

Atualmente, a Companhia possui duas unidades operacionais, sendo uma em Magé (com loteamento para coprocessamento) e outra com a Vamtec Rio Insumos Siderúrgicos Ltda. para beneficiamento de resíduos industriais em planta instalada na Companhia Siderúrgica Nacional, em Volta Redonda, no estado do Rio de Janeiro.

Na unidade de Magé, temos capacidade de blendagem de aproximadamente 30 mil toneladas de resíduos anualmente, atendendo a clientes como Braskem, Ipiranga e Wilson Sons.

Além da planta de beneficiamento de resíduos siderúrgicos instalada em Volta Redonda, com capacidade de processamento de aproximadamente 96 mil toneladas por ano, esperamos iniciar as operações de uma nova UBM na indústria de papel & celulose já no próximo ano. Posteriormente, como o, esperamos quatro novas UBMs adicionais, nos setores de papel e celulose, aço e óleo e gás, que já estão em desenvolvimento

Unidades de Recuperação Energética de Barueri

A primeira unidade de valorização energética de resíduos (waste-to-energy, que em tradução livre significa resíduos-para-energia) do Brasil está em desenvolvimento em Barueri, São Paulo, com capacidade de tratamento: 825 toneladas/ dia e capacidade de geração de energia: 20 MWh, um volume suficiente para abastecer uma cidade de 240 mil habitantes.

A Parceria Publico Privada foi firmada entre a Orizon e a Prefeitura de Barueri em 2012, e tem vigência de 30 anos, a partir do início da construção. Adicionalmente, já foi assinado em 2018 um Acordo de compra de energia (PPA, sigla para power-purchase-agreement) com a CEMIG, com 15 anos de duração. A planta foi a primeira a receber aprovação da ONU como MDL para waste-to-energy, e estima-se que evitará a emissão de 90 mil toneladas de CO2 anualmente.

Além do contrato de PPP, em 2018 a WtE Barueri e a empresa Tecilix assinaram um “Contrato de Fornecimento de Resíduos Sólidos”, no qual a Tecilix deveria fornecer resíduos para a unidade WtE Barueri. Ficou acertado que a Tecilix garantirá os níveis de produção e abastecimento, pelo mesmo prazo contratual da PPP ou até o final do ciclo de vida do aterro de Santana de Parnaíba (propriedade da Tecipar).

Adicionalmente, a URE-Barueri está localizada junto a uma Estação de Tratamento de Efluentes (ETE) da SABESP, possibilitando a integração em um único local do pacote completo de soluções de saneamento, utilizando água de reuso da própria ETE, enquanto os efluentes da URE serão tratados ali. Além disso, a URE será integrada à subestação de energia sem necessidade de instalação de linha de transmissão. Essa unidade utiliza resíduos que não são encaminhados à reciclagem e contribui para o ciclo positivo do resíduo. A energia desse processo será comercializada no Mercado Livre de Energia. A tecnologia utilizada é adequada para ser adotada em regiões densamente povoadas e para tratar grandes quantidades de resíduos, sem depender de tratamento prévio. Como resultado do uso dessa tecnologia, espera-se eficiência energética e redução do volume do lixo em aproximadamente 90%.

ESG: Escrito no DNA da Orizon

Por todo o mundo, o nível de discussão e ambição entre as empresas do segmento de gestão de resíduos em relação à agenda ESG, com destaque para as preocupações acerca das mudanças climáticas, tem tido uma progressão notável nos últimos anos e esperamos que essa tendência persista e potencialmente se acelere ainda mais nos próximos anos. E, em nossa visão, a Orizon está muito bem posicionada para acompanhar essa tendência no futuro, o que nos leva a ver a empresa como uma das melhor posicionada na agenda ESG dentro da cobertura da XP.

Como uma empresa de tratamento e recuperação de resíduos, e baseado na economia circular, vemos a Orizon como uma provedora de soluções chave para as tendências ESG.

Clique aqui para acessar o relatório com a análise ESG completa da Orizon

Se você ainda não tem conta na XP Investimentos, abra a sua!