![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Estamos atualizando nossas estimativas para Orizon (ORVR3), incorporando: (i) a aquisição da UPI Aterros, com 7 aterros e 1 unidade de Blending/Coprocessamento; (ii) a aquisição de um aterro sanitário em Cuiabá; (iii) preços mais altos de crédito de carbono; e (iv) maiores preços de energia na WtE Barueri. Com isso, estamos aumentando nosso preço-alvo para R$ 40,0/ação de R$ 30,0/ação anteriormente. Continuamos otimistas com a companhia e acreditamos que a Orizon tem avenidas claras para o crescimento orgânico e inorgânico. Mantemos nossa recomendação de Compra para a companhia e vemos uma TIR real de 11,6% para a Orizon no preço atual de mercado.

Incorporando todas as aquisições recentes em nossos números da Orizon. Com a aquisição da UPI Aterros (7 aterros mais 1 unidade de Blending/Coprocessamento) e do aterro em Cuiabá, a empresa mais que dobrou seu tamanho com volume de resíduos chegando a ~10.000kton por ano (de ~5.000kton anteriormente). Com isso, estamos elevando nosso preço-alvo de R$ 30/ação para R$ 40/ação, o que representa um upside de 43,6% em relação aos preços atuais. Destacamos que a transação da UPI Aterros deverá ser concluída no 1T22 após o julgamento do embargo do credor.

Preços mais altos de crédito de carbono. A Orizon executou uma estratégia de venda bem-sucedida em 2021 ao aguardar a conferência Cop26 para aumentar os preços dos créditos de carbono. A empresa vendeu 1,57 milhão de toneladas por R$ 44 milhões, ou US$ 5,0/ton, e tem um potencial de remuneração adicional de R$ 16 milhões, sujeito a certas condições, o que elevaria o preço para US$ 7,0/ton. Nosso modelo tinha uma premissa de preço de US$ 2,3/ton para os créditos de carbono que ajustamos para US$ 5,1/ton.

Preços de energia mais altos na WtE Barueri. No Leilão de Energia Nova A-5 de 2021, a WtE Barueri assinou um PPA de 75% de sua capacidade (105MWh) a R$ 549/MWh por 20 anos. A usina já possuía um PPA com a Cemig de 311/MWh, que foi dissolvido em função dos melhores preços do leilão. Em troca, a Cemig receberá parte da receita da usina. Atualizamos em nosso modelo.

Mantemos uma visão otimista da companhia, baseada em: (i) avenidas de crescimento orgânico que agregam mais valor aos ativos existentes (ii) altas barreiras de entrada para novos players; e (iii) oportunidades de crescimento inorgânico considerando a alta fragmentação do setor de gestão de resíduos. Mantemos nossa recomendação de Compra e um preço alvo de R$40/ação (TIR real de 11,6% para a Orizon no preço atual de mercado).

O potencial de crescimento está se materializando

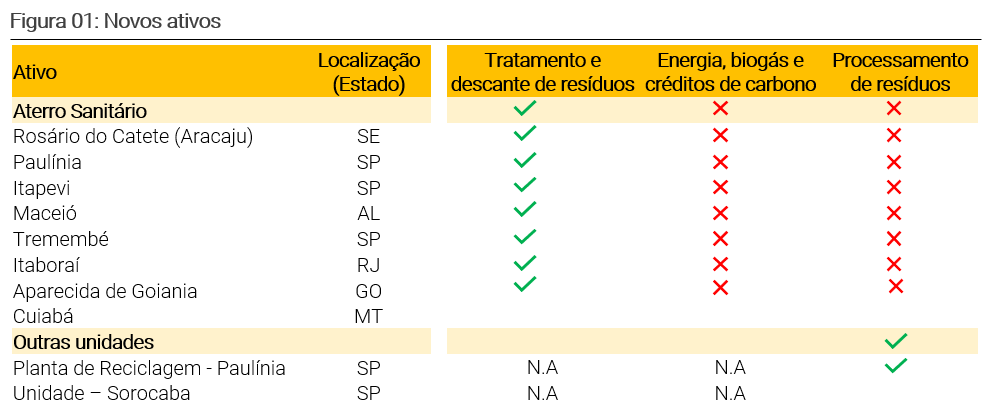

Desde o final de 2020, a Orizon realizou duas aquisições notáveis. Primeiro a empresa venceu o leilão da UPI Aterros (7 aterros mais 1 unidade de Blending/Coprocessamento) e anunciou a aquisição de um aterro sanitário em Cuiabá. Como resultado, a empresa aumentará seu volume de resíduos atingindo quase ~10.000kton por ano (de ~5.000kton anteriormente), ilustrando um dos principais pilares de nossa tese de investimento para a Orizon (explorado em detalhes em nosso relatório de início de cobertura – link) que a empresa tem uma enorme agenda de crescimento inorgânico se posicionando como um consolidador no segmento de gestão de resíduos.

Além do volume expressivo, as transações também foram realizadas a preços atrativos. Na UPI Aterros, o lance da Orizon foi de R$ 840 milhões, dos quais R$ 765 milhões serão pagos com a utilização de créditos adquiridos no âmbito do processo de recuperação judicial em parceria com a JIVE e R$ 75 milhões em caixa. No entanto, como não temos acesso ao preço de aquisição da JIVE, estimamos um preço justo de aquisição de R$ 675 milhões para a Orizon, o que implica uma TIR real de 11,5% (considerando apenas as operações atual, com mais por vir de biogás e carbono créditos). No aterro de Cuiabá a transação foi ainda mais atrativa, a Orizon pagou R$ 66 milhões, o que implica em uma TIR de 33,8%.

Como podemos ver na figura 01, os novos ativos adquiridos reforçam a estratégia da Orizon de transformar seus aterros em um complexo de gestão integrada de resíduos denominado Ecoparque, que pode rentabilizar o material e a energia potencial dos resíduos coletados nos aterros, por meio de reciclagem, biogás, geração de energia e créditos de carbono.

Mudanças de premissas

Aproveitamos para revisitar nossas premissas de modelagem para um viés mais conservador: postergação do início das operações dos aterros de Minas Gerais e Rio Grande do Sul para o 2T22 (do 4T21 anteriormente) e 1T23 (do 1T22 anteriormente), e das UTMs (usinas de reciclagem) em um ano.

Além disso, durante 2021 a empresa fez um esforço para alongar e diminuir o custo de suas dívidas. Atualizamos isso em nosso modelo incorporando: (i) R$ 500 milhões de emissão de debêntures incentivadas; (ii) liquidação de dívidas com o Credit Suisse.

Nosso novo preço-alvo implica um upside de 43%

Em nosso valuation, consideramos apenas os ativos em operação e iniciativas de crescimento futuras selecionadas, como: (i) o desenvolvimento de UTMs nos 13 Ecoparques da companhia; (ii) a Usina de Resíduos para Energia em Barueri; e (iii) os novos Ecoparques de Minas Gerais e Rio Grande do Sul.

Dessa forma, deixamos como uma opcionalidade quaisquer outras iniciativas potenciais de crescimento futuro, como (a) projetos greenfield de outros aterros, (b) unidades de processamento de resíduos com grandes clientes industriais (UBMs) e (c) potenciais iniciativas de M&A no setor de gestão de resíduos.

Em nosso DCF, assumimos um custo real de capital próprio de 8,4% e um WACC real de 7,5%. Nossas estimativas de volume e preço por tonelada de resíduo são provenientes dos preços históricos praticados pelos aterros sanitários da companhia. Assumimos uma taxa de crescimento de volume de 1,5% ao ano e preços por tonelada indexados ao IPCA.

Revisitando a tese de investimento

Abaixo resumimos os principais pontos da nossa tese de investimento da Orizon Valorização de Resíduos:

Forte potencial de crescimento

A aprovação do “Novo Marco Regulatório do Saneamento” (Lei 14.026 2020) abre caminho para a melhoria das condições regulatórias e estipula novos prazos para que as prefeituras promovam a destinação adequada de resíduos e os meios para financiar essas soluções. Partindo do pressuposto de que são cumpridos os requisitos de destinação adequada, prevê-se o encerramento de 3.000 lixões, o que implica que pelo menos 29 milhões de toneladas adicionais sejam destinadas corretamente anualmente até 2024.

Modelo de negócios resiliente

Resiliência a crises econômicas (dada a natureza essencial do serviço), vida útil média de aproximadamente 30 anos e posição geográfica estratégica dos aterros da empresa os quais se apresentam como a única alternativa economicamente viável para a disposição de resíduos devido aos altos custos de transporte associados.

Receitas previsíveis

Contratos públicos: base de clientes diversificada e sólida, com perfil de contrato de longo prazo e inadimplência muito baixa devido à natureza considerada prioritária pelos municípios.

Contratos privados: menor duração, mas com altas taxas de renovação.

Altas barreiras de entrada para novos players

A construção de um novo aterro está associada a um rigoroso processo de licenciamento e estudos ambientais, dada a natureza destas atividades, que demora em média de 5 a 10 anos para ser concluída. Além disso, as áreas para tais projetos são muito escassas e os custos logísticos são um fator chave para sua viabilidade.

Crescimento orgânico

A Orizon tem a capacidade de transformar lixões em Ecoparques e se beneficiar de outras fontes de receita, como biogás, créditos de carbono, reciclagem, geração de energia e outros negócios relacionados. Esperamos que os projetos em desenvolvimento atinjam todo o potencial no médio prazo (2-3 anos) e os ativos da ESTRE sejam totalmente desenvolvidos no médio-longo prazo (3-5 anos). Isso por si só deve ter um impacto na geração de fluxo de caixa que não é totalmente capturado em nosso modelo.

Crescimento inorgânico

A Orizon demonstrou uma forte capacidade de realizar aquisições muito rentáveis, estratégia que esperamos que a empresa siga nos próximos anos. Para mais informações sobre as últimas aquisições, consulte nossos relatórios anteriores [Orizon adquire aterro sanitário no Centro-Oeste] e [Orizon adquite ativos da Estre]. Todos os ativos adquiridos estão refletidos em nossos números, mas não consideramos possíveis aquisições e as deixamos como um potencial upside.

Se você ainda não tem conta na XP Investimentos, abra a sua!