![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Esperamos um quarto trimestre misto para as construtoras, com o segmento de baixa renda superando as construtoras de média/alta renda, ajudado pelo forte momento operacional para a maioria dos nomes em nossa cobertura. Nomes de média/alta renda devem relatar resultados mistos devido a (i) vendas líquidas fracas; e (ii) maiores descontos, prejudicando a margem bruta. Cury, Direcional e Plano&Plano devem ser os destaques positivos, mantendo a margem bruta acima da média do setor (37,4%, 35,0% e 31,2% respectivamente). A Cyrela e a Lavvi podem ser surpresas positivas, com uma margem bruta resiliente em relação aos seus pares ajudando no lucro líquido. Reiteramos nossa preferência pelo segmento das construtoras de baixa renda, reforçando a Cury (preço-alvo de R$ 17,00/ação) como nossa preferência.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Nossas expectativas para o 4º Trimestre de 2022

Construtoras de baixa renda

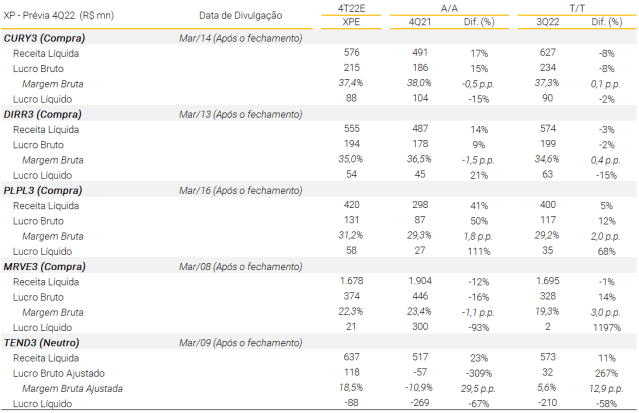

Cury (R$ 17,00/ação | Positivo)

Esperamos que a receita líquida atinja R$576 milhões no 4T (+17% A/A e -8% T/T), afetada por (i) estratégia de redução de lançamentos no 4T22, desacelerando marginalmente as vendas líquidas; e (ii) menor evolução de obras, afetando o reconhecimento da receita. Por outro lado, estimamos que a margem bruta atinja 37,4% (+10 bps T/T), mantendo um nível sólido vs. pares. Finalmente, esperamos que o lucro líquido alcance R$88 milhões (-15% A/A e -2% T/T).

Direcional (R$ 22,00/ação | Positivo)

Esperamos resultados positivos para a Direcional no quarto trimestre, apesar dos impactos negativos nas vendas líquidas devido às Eleições e Copa do Mundo. Estimamos uma receita líquida de R$ 555 milhões (+14% A/A e -3% T/T) e uma margem bruta ligeiramente superior, atingindo 35,0% (+0,4 p.p. T/T), auxiliada pela desaceleração da inflação dos custos de construção. Por fim, esperamos que o lucro líquido atinja R$ 54 milhões, aumentando 21% A/A, embora desacelerando 15% T/T, devido à uma comparação mais difícil com o 3T, explicada por uma dinâmica positiva de receita financeira (operações de equity swap) ajudando o lucro líquido naquele trimestre.

Plano&Plano (R$ 7,00/ação | Positivo)

Esperamos resultados positivos para Plano&Plano no 4T. Estimamos crescimento da receita líquida, atingindo R$420 milhões (+41% A/A e +5% T/T), auxiliado pela aceleração das vendas líquidas no trimestre (+70,3% A/A). Além disso, esperamos que a margem bruta comece a seguir a tendência de crescimento da margem a apropriar, dado o consistente aumento de preços de venda ao longo de 2022, atingindo 31,2% (+2,0 p.p. T/T). Assim, esperamos que o lucro líquido acelere, atingindo R$ 58 milhões (+111% A/A e +68% T/T).

MRV (R$ 17,00/ação | Negativo)

Esperamos resultados negativos para a MRV no 4T, refletindo o processo de recuperação da rentabilidade da empresa. Estimamos que a receita líquida atinja R$ 1,67bi (-12% A/A e estável T/T), negativamente afetada pelo fraco desempenho das vendas líquidas das operações core (segmento de baixa renda no Brasil), apesar do crescimento significativo de lançamentos (+29,2% A/A). Além disso, esperamos uma recuperação gradual da margem bruta, chegando a 22,3% (+3,0 p.p. T/T), mas mantendo-se abaixo dos níveis históricos, dado que projetos com menor margem bruta (vendas 2020/2021) ainda estão sendo reconhecidas nos resultados da MRV. Dito isso, estimamos um lucro líquido de R$ 21 milhões.

Tenda (R$ 11,00/ação | Negativo)

No 4T22, estimamos resultados negativos para Tenda, embora acreditemos que a empresa comece a dar sinais de recuperação na rentabilidade. Esperamos que a receita líquida atinja R$ 637 milhões (+23% A/A e 11% T/T) impulsionada pela aceleração das vendas líquidas no 4T (+34,3% T/T). Além disso, esperamos que a margem bruta ajustada atinja 18,5%, aumentando 12,9 p.p. QoQ devido a uma comparação mais fácil vs. 3T22, mas ainda abaixo dos níveis históricos, prejudicada pelo reconhecimento de vendas com menor margem bruta (projetos 2020/2021) no resultado da Tenda. Com isso, esperamos um prejuízo líquido de R$ 88 milhões.

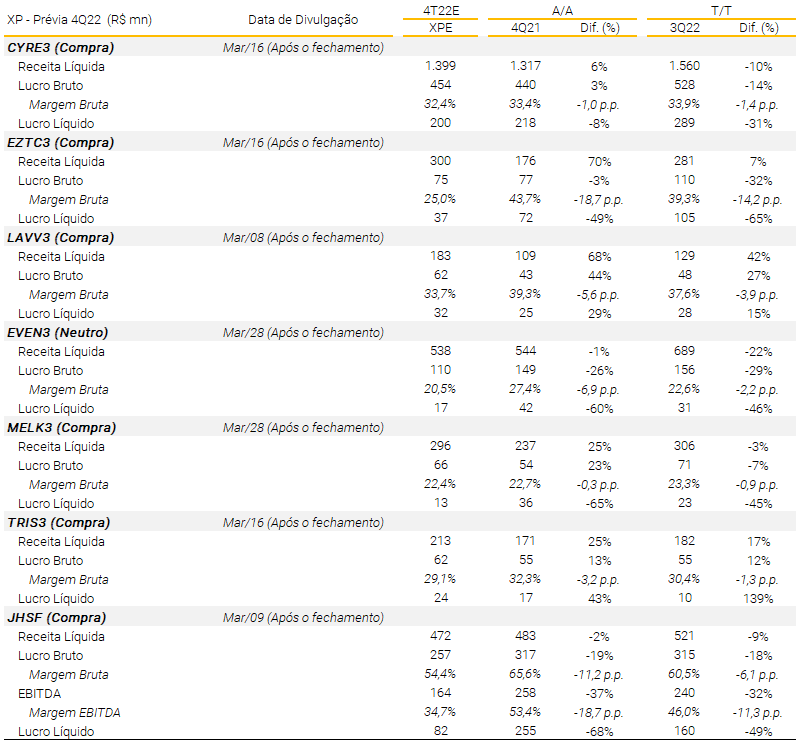

Figura 1: Prévia dos resultados das construtoras de baixa renda

Construtoras de média e alta renda

Cyrela (R$ 33,00/ação | Positivo)

Apesar do desempenho positivo das vendas líquidas no 4T, a maior participação das vendas de lançamentos (com menor percentual de conclusão) na composição geral das vendas pode afetar o reconhecimento de receita no trimestre, em nossa visão. Dito isso, esperamos que a receita líquida alcance R$ 1,4 bilhão (+6% A/A e -10% T/T) enquanto a margem bruta deve chegar a 32,4%. Por fim, esperamos que o lucro líquido atinja R$200 milhões (-8% A/A).

EZTec (R$ 48,00/ação | Negativo)

Esperamos resultados majoritariamente negativos para a EZTec no quarto trimestre. Do lado positivo, esperamos crescimento da receita líquida (+7% no trimestre), impulsionado pelo recorde de vendas de estoques acabados (R$ 187 milhões) com maior percentual de conclusão (POC), impulsionando o reconhecimento de receita. Por outro lado, esperamos uma desaceleração da margem bruta, atingindo 25% (-18,7 p.p. T/T), prejudicada por provisões devido ao atraso em entregas (Parque da Cidade). Por fim, esperamos que o lucro líquido chegue a R$ 37 milhões, prejudicado pelo menor resultado financeiro.

Lavvi (R$ 11,50/ação | Positivo)

Esperamos que o momento operacional positivo da Lavvi ajude nos resultados do 4T. Estimamos que a receita líquida alcance R$183 milhões (+68% A/A e +42% T/T), impulsionada pelo crescimento das vendas líquidas (+517% A/A). Por outro lado, esperamos uma desaceleração marginal na margem bruta, voltando a um patamar mais consolidado vs. média de 2022, atingindo 33,7% (-3,9 p.p. QoT), embora vejamos comparações duras vs. 3T, dado o efeito positivo dos ajustes de inflação (INCC) na carteira de recebíveis naquele trimestre. Por fim, estimamos que o lucro líquido alcance R$ 32 milhões (+29% A/A), beneficiado pelo aumento da receita líquida.

Even (R$ 13,00/ação | Negativo)

Esperamos resultados negativos para a Even no 4T. Estimamos que a receita líquida atinja R$538 milhões (-1% A/A e -22% T/T), desacelerando em relação ao 3T devido (i) queda de vendas líquidas; e (ii) menor venda de estoques, afetando negativamente o reconhecimento de receita. Além disso, esperamos que a margem bruta atinja 20,5% (-2,2 p.p. T/T), prejudicada por (i) mix de produtos com margens brutas menores; e (ii) maiores descontos. Com isso, esperamos que o lucro líquido seja afetado negativamente, atingindo R$ 17 milhões.

Melnick (R$ 9,00/ação | Negativo)

Esperamos resultados negativos para Melnick no 4T devido ao desempenho operacional mais fraco no trimestre. Esperamos que a receita líquida atinja R$ 296 milhões (+25% A/A e -3% T/T), afetada negativamente pela queda significativa das vendas líquidas (-34% A/A), mas compensada marginalmente pelas vendas de estoques acabados, ajudando no reconhecimento de receita. Além disso, o maior nível de descontos (principalmente de vendas de estoque, em nossa visão) deve continuar impactando negativamente a margem bruta, atingindo 22,4% (-0,3 p.p. A/A e -0,9 p.p. T/T). Por fim, esperamos que o lucro líquido atinja R$13 milhões (-45% T/T), prejudicado por (i) despesas SG&A estáveis vs. 3T, apesar da desaceleração da receita líquida; e (ii) diminuição dos resultados financeiros líquidos.

Trisul (R$ 14,00/ação | Neutro)

Esperamos resultados neutros para a Trisul no 4T. Pelo lado positivo, estimamos que a receita líquida atinja R$213 milhões (+25% A/A e +17% T/T), impulsionada por vendas mais fortes de estoque em construção, com maior percentual de conclusão (POC). Por outro lado, esperamos um maior volume de descontos (principalmente de vendas de estoque, a nosso ver), levando a uma desaceleração da margem bruta, atingindo 29,1% (-3,2 p.p. YoY e -1,3 p.p. QoQ). Por fim, esperamos um lucro líquido de R$ 24 milhões.

JHSF (R$ 9,70/ação | Negativo)

Apesar da aceleração nas vendas no segmento de incorporação (+23,2% A/A), esperamos que a receita líquida atinja R$472 milhões (-2% A/A e -9% T/T), dada a maior concentração de vendas no Reserva Cidade Jardim, prejudicando o reconhecimento de receita dado o percentual de conclusão (POC) mais baixo. Além disso, esperamos que a margem bruta atinja 54,4% (-6,1 p.p. T/T), impactada negativamente pelo mix de projetos com margens menores vs. lotes. Dito isso, esperamos que o EBITDA atinja R$ 164 milhões (-37% A/A) e o lucro líquido atinja R$ 82 milhões (-68% A/A e -49% T/T).

Figura 2: Prévia dos resultados das construtoras de média e alta renda