![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Prevemos um 3T23 misto para a construtoras. O segmento de baixa renda deve ser o destaque, ajudado pelo forte momento operacional com novos tetos de preço no MCMV. CURY3 e DIRR3 podem se destacar, mantendo sólidos níveis de margem bruta de 37,8% e 36,9% (ajustada), respectivamente. A TEND3 e a MRVE3 devem continuar o processo de recuperação de rentabilidade (margem bruta de +2,8 p.p. e +1,5 p.p. T/T, respectivamente), mas o lucro líquido deve permanecer sob pressão. Os nomes de média/alta renda devem ter resultados mistos, com margens sob pressão. MDNE3 e LAVV3 podem se destacar, combinando crescimento de receita (+43% e +64% A/A, respectivamente) e rentabilidade sólida (margens brutas de 36,3% e 32,9%, respectivamente). Reiteramos nossa preferência pelo segmento de baixa renda, com Cury (preço-alvo de R$ 21,00/ação) como nossa principal escolha.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

No segmento de baixa renda

As prévias operacionais mostraram vendas líquidas resilientes (média de +40% A/A em nossa cobertura) em meio a novos tetos de preços no programa habitacional MCMV. Isso deve levar a um crescimento interessante da receita líquida A/A (PLPL e TEND liderando), mas na maior parte estável T/T. Destaques para CURY3 e DIRR3: Vemos uma forte rentabilidade com margens brutas de 37,8% e 36,9% (ajustada), respectivamente, levando a um lucro líquido (+12% e +23% A/A, respectivamente). Destaques negativos para Tenda e MRV: Vemos um cenário de lucro líquido pressionado (-R$ 20 milhões e -R$ 5 milhões, respectivamente), mas um potencial aumento nas margens brutas T/T (+2,8 p.p. e +1,5 p.p., respectivamente). Observaríamos atentamente a PLPL3: Vemos uma potencial desaceleração da margem bruta (-296bps T/T) devido aos impactos de maiores descontos.

No segmento de média/alta renda

As prévias operacionais mostraram lançamentos mais fracos em geral T/T (lançamentos %Co em uma média de -50% T/T), levando a vendas líquidas mais baixas (vendas líquidas %Co em uma média de -9% T/T), apesar de termos visto outro trimestre de vendas saudáveis de estoques. Assim, esperamos ver alguma pressão nas receitas e um cenário mais fraco para as margens brutas, dados os descontos mais altos nas vendas de estoques. Destaques para MDNE3 e LAVV3: Esperamos uma combinação robusta de crescimento de receita (+43% e +64% A/A, respectivamente) e rentabilidade sólida (margens brutas de 36,3% e 32,9%, respectivamente). Destaque negativo para a EZTC3: Vemos resultados pressionados, com o lucro líquido diminuindo 68% A/A.

Nossas expectativas para o 3º Trimestre de 2023

Cury (R$ 21,00/ação | Positivo)

Esperamos resultados positivos para a Cury no 3T23. A receita líquida deve acelerar no trimestre, atingindo R$ 750 milhões (+20% A/A e +3% T/T), impulsionada pela forte produção no 3T (+26% A/A e +12% T/T, em unidades). Além disso, a Cury deve manter uma forte rentabilidade, com a margem bruta atingindo 37,8% (+52 pontos base A/A). Por fim, esperamos que o lucro líquido atinja R$ 101 milhões (+12% A/A e -17% T/T), com a margem líquida atingindo 13,5%, impactada por despesas gerais e administrativas mais altas devido à distribuição de compensação.

Figura 1: Estimativas dos resultados para a Cury

Direcional (R$ 26,00/ação | Positivo)

Esperamos uma forte receita líquida no trimestre, atingindo R$610 milhões (+6% A/A e praticamente estável T/T), suportada por vendas líquidas (%Co) recorde de R$751 milhões (+10% A/A). Adicionalmente, destacamos que a maior representatividade de projetos que não são consolidados no balanço patrimonial deve impactar o crescimento da receita, embora compensado por um resultado de equivalência patrimonial mais forte (esperamos R$18 milhões no 3T23). A margem bruta ajustada deve permanecer robusta, atingindo 36,9% (+189bps A/A e +37bps T/T), com custos sob controle. Dito isso, o lucro líquido deve atingir R$78 milhões (+23% A/A e -25% T/T), embora vejamos comparações mais difíceis com o 2T23 devido a efeitos não recorrentes positivos naquele trimestre.

Figura 2: Estimativas dos resultados para a Direcional

MRV (R$ 17,00/ação | Neutro)

Esperamos um trimestre de resultados mistos para a MRV. Do lado positivo, a receita líquida deve aumentar, atingindo R$ 1,93 bilhão (+14% A/A e praticamente estável T/T), motivada por (i) maiores vendas líquidas da MRV Inc. (+55% A/A); e (ii) maior produção (+15% T/T, em unidades). Do lado negativo, a margem bruta deve atingir 23,5% (+4,2 p.p. A/A e +1,5 p.p. T/T), mantendo-se abaixo dos níveis históricos, mas melhorando gradualmente em relação aos últimos trimestres, dado (i) fortes aumentos de preços da MRV Inc. (+19% A/A no 3T23); e (ii) projetos de menor margem bruta (safras de 2020-2021) sendo menos relevantes no resultado. Por fim, estimamos um prejuízo líquido de R$5 milhões.

Figura 3: Estimativas dos resultados para a MRV

Plano&Plano (R$ 12,50/ação | Neutro)

Esperamos um trimestre de resultados neutros para a Plano&Plano. Do lado positivo, a receita líquida deve aumentar acentuadamente, atingindo R$541 milhões (+35% A/A e +11% T/T), impulsionada principalmente por um recorde de vendas líquidas no trimestre de R$638 milhões (+52 A/A e +10% T/T). Do lado negativo, esperamos que a margem bruta diminua para 32,9% (-296bps T/T), impactada por (i) maiores descontos nas vendas de estoque pronto para aumentar os níveis de VSO (VSO 12M de 52,9% no 3T23, +10,5 p.p. A/A); e (ii) maiores descontos nas unidades vendidas através do programa habitacional Casa Paulista. No entanto, estimamos um forte crescimento do lucro líquido, atingindo R$70 milhões (+102% A/A).

Figura 4: Estimativas dos resultados para a Plano&Plano

Tenda (R$ 11,00/ação | Neutro)

A Tenda deverá apresentar resultados mistos no 3T23, embora esperemos ver sinais encorajadores de melhora no processo de recuperação da rentabilidade. A receita líquida deve ter um forte desempenho, atingindo R$746 milhões (+30% A/A e +5% T/T), suportado pelo aumento acentuado das vendas líquidas (%Co), atingindo R$924 milhões (+80% A/A e +22% T/T). Além disso, esperamos que a margem bruta ajustada continue mostrando melhora, aumentando para 25,2% (+19,6 p.p. A/A e +2,8 p.p. T/T), principalmente devido a uma relevância gradualmente menor de projetos de margem mais baixa (safras de 2020-2021) no resultado, embora ficando aquém dos níveis históricos. Em suma, esperamos um prejuízo líquido de R$20 milhões.

Figura 5: Estimativas dos resultados para a Tenda

Cyrela (R$ 26,00/ação | Positivo)

Esperamos resultados saudáveis para a Cyrela no 3T23. A receita líquida deve permanecer sólida, atingindo R$ 1,5 bilhão (-2% A/A e -6% T/T). Em nossa visão, o desempenho da receita deve ser impulsionado pelas sólidas vendas líquidas (%CBR) no trimestre, atingindo R$ 1,7 bilhão (-1% A/A e -7% T/T), apesar dos lançamentos (%CBR) terem diminuído (-26% A/A e -41% T/T), dado o adiamento do lançamento do projeto Mandarim The Legend. Além disso, a margem bruta deve permanecer em níveis saudáveis, atingindo 32,3% (-1,6 p.p. A/A e estável T/T). Finalmente, estimamos que o lucro líquido atinja R$200 milhões (-31% A/A e -28% T/T), apesar de pontuarmos uma comparação mais difícil vs. 3T22 e 2T23 devido aos maiores impactos da venda de ações das Joint Ventures nesses trimestres.

Figura 6: Estimativas dos resultados para a Cyrela

Even (R$ 9,00/ação | Neutro)

Esperamos resultados mistos para a Even no 3T23. Do lado positivo, esperamos um desempenho razoável da receita líquida, atingindo R$652 milhões (-5% A/A e -14% T/T), ajudado por vendas líquidas (%Even) saudáveis, atingindo R$366 milhões (+7% A/A). Do lado negativo, esperamos uma margem bruta mais fraca, de 20,7% (-1,9 p.p. A/A e -0,5 p.p. T/T), impactada principalmente por (i) margem bruta fraca decorrente da Melnick (esperamos 16,3% no 3T23); e (ii) descontos afetando a rentabilidade nas vendas de estoques. Assim, o lucro líquido deve atingir R$36 milhões (+15% A/A e -36% T/T), levando a margem líquida para 5,5%, o que vemos como fraco.

Figura 7: Estimativas dos resultados para a Even

EZTec (R$ 22,00/ação | Negativo)

Esperamos resultados fracos para a EZTec no 3T23. A receita líquida deve diminuir no trimestre, atingindo R$ 237 milhões (-16% A/A e -2% T/T), devido (i) ao desempenho fraco de vendas líquidas no 3T (-32% A/A); (ii) distratos ainda altos no projeto Parque da Cidade (R$ 15 milhões no 3T23); e (iii) maior presença de projetos com resultados reconhecidos por meio de equivalência patrimonial. Além disso, a menor presença do projeto Parque da Cidade nos resultados deve ajudar a margem bruta a aumentar gradualmente, atingindo 33,0% (+0,7 p.p. T/T), embora abaixo na comparação anual (-6,2 p.p. A/A). Por fim, esperamos que o lucro líquido diminua acentuadamente para R$ 33 milhões (-68% A/A e -56% T/T), impactado por (i) menores resultados de equivalência patrimonial (esperamos R$ 16 milhões no 3T23); e (ii) receitas financeiras mais fracas.

Figura 8: Estimativas dos resultados para a EZTec

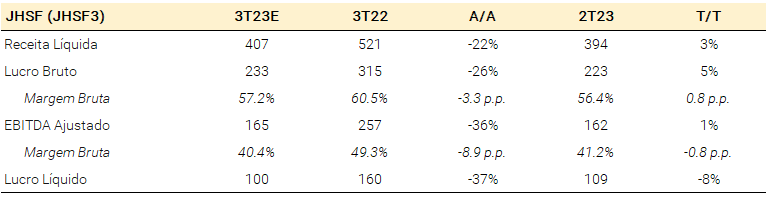

JHSF (R$ 9,70/ação | Negativo)

Esperamos que a receita líquida atinja R$407 milhões (-22% A/A e +3% T/T), impactada por um menor percentual de conclusão nos projetos residenciais mais representativos. Além disso, esperamos que a margem bruta atinja 57,2% (-3,3 p.p. A/A) e a margem EBITDA ajustada atinja 40,4% (-8,9 p.p. T/T), impactadas por um mix de projetos no segmento imobiliário com margens mais baixas em relação a terrenos. Finalmente, esperamos que o lucro líquido atinja R$100 milhões (-37% A/A e -8% T/T).

Figura 9: Estimativas dos resultados para a JHSF

Lavvi (R$ 9,40/ação | Positivo)

Esperamos resultados positivos para a Lavvi no 3T23. A receita líquida deve ter um desempenho robusto, atingindo R$ 211 milhões (+64% A/A e -26% T/T), fortemente suportada por (i) vendas de estoques sólidas (65% das vendas totais); e (ii) desempenho robusto do projeto Saffire (35% das vendas totais), que tem um forte reconhecimento inicial de receita (~50% POC em nossa visão). Além disso, a margem bruta deve manter níveis sólidos no terceiro trimestre, atingindo 32,9% (-4,7 p.p. A/A e estável T/T), ajudada por margens mais fortes decorrentes do projeto Saffire, mas também impactada pela menor rentabilidade nas vendas de estoques, em nossa opinião. Finalmente, estimamos que o lucro líquido atinja R$48 milhões (+75% A/A), também ajudado por um maior resultado financeiro A/A.

Figura 10: Estimativas dos resultados para a Lavvi

Melnick (R$ 5,50/ação | Negativo)

A Melnick deve apresentar resultados pouco animadores no 3T. Não esperamos um crescimento significativo da receita líquida no trimestre, atingindo R$250 milhões (-18% A/A e +4% T/T), apesar de um maior volume de lançamentos (R$242 milhões no 3T23 vs. falta de lançamentos no 2T23) ter ajudado as vendas líquidas a aumentar (+18% A/A e +60% T/T). Em nossa opinião, esse desempenho deve ser afetado principalmente por vendas de estoque mais brandas em relação aos trimestres anteriores (-12% A/A e -23% T/T). A margem bruta deve ser o destaque negativo, atingindo 16,3% (-7,0 p.p. A/A e -4,7 p.p. T/T), ainda afetada por maiores descontos em estoques prontos. Como resultado, o lucro líquido deve diminuir acentuadamente para R$17 milhões (-27% A/A e -24% T/T).

Figura 11: Estimativas dos resultados para a Melnick

Moura Dubeux (R$ 16,50/ação | Positivo)

Esperamos resultados fortes para a Moura Dubeux no 3T23. A receita líquida deve acelerar, atingindo R$300 milhões (+43% A/A e -4% T/T), suportada pelas adesões a condomínios aumentando acentuadamente (+35% A/A), o que poderia ser um gatilho para um sólido reconhecimento de fees de comercialização de terrenos. Além disso, a margem bruta deve aumentar para 36,3% (+4,4 p.p. A/A e +2,5 p.p. T/T), também impulsionada por uma maior relevância dos condomínios no resultado com menores custos de terrenos. Finalmente, o lucro líquido deverá atingir R$46 milhões (+12% A/A e estável T/T), ligeiramente impactado por um maior nível de outras despesas.

Figura 12: Estimativas dos resultados para a Moura Dubeux

Trisul (R$ 6,10/ação | Neutro)

A Trisul deve apresentar resultados mistos no 3T23. Do lado positivo, esperamos um desempenho razoável da receita líquida, atingindo R$250 milhões (+37% A/A e -7% T/T), ajudado pelo aumento das vendas líquidas no trimestre (+106% A/A e -12% T/T). Do lado negativo, esperamos um desempenho fraco da margem bruta, chegando em 24,6% (-5,8 p.p. A/A e +0,7 p.p. T/T), ainda prejudicado por (i) menor rentabilidade nas vendas de estoques, devido ao maior nível de descontos; e (ii) mix de projetos com margens brutas mais baixas (safras 2020-2021). Finalmente, estimamos que o lucro líquido atinja R$20 milhões (+99% A/A e -30% T/T).

Figura 13: Estimativas dos resultados para a Trisul