![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Estamos iniciando a cobertura de Mosaico (MOSI3) com recomendação de compra e preço-alvo de R$ 38,0/ação para o fim de 2021. Vemos a empresa em uma posição única para se consolidar como principal assistente de compras dos consumidores por meio de (i) suas marcas fortes; (ii) plataforma de conteúdo, que apoia a tomada de decisão entre diferentes marcas e modelos; (iii) ferramenta de histórico de preços, que ajuda os clientes a selecionar o melhor momento para efetuar sua compra; e (iv) comparação de preços, que mostra a melhor oferta de preço entre os diferentes vendedores. Além disso, estimamos retornos muito atrativos (ROIC médio 2020-25e de 40%), enquanto a recente parceria com o BTG deve permitir que ele se torne mais ativo na oferta de cashback, o que reforça sua proposta de valor, em nossa opinião.

A resposta para todos as perguntas de suas compras: o que, quando, onde e quanto?

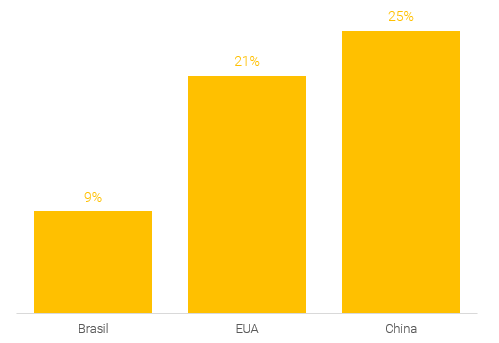

Bem posicionado para se beneficiar do crescimento do comércio eletrônico. O comércio eletrônico brasileiro ainda possui uma penetração baixa quando comparado com outros países, representando cerca de 9% do total das vendas no varejo comparado com 22% no Reino Unido ou 35% na China. Estimamos que as vendas do comércio eletrônico no Brasil cresçam a uma taxa média de 26% entre 2020-25 (sendo +32% A/A em 2021). Isso deve contribuir para o crescimento da Mosaico, pois a empresa é uma plataforma que apoia os consumidores na tomada de decisões online, gerando tráfego para os mercados.

Competição como uma coisa boa. Esperamos que o e-commerce brasileiro permaneça fragmentado, com poucos players detendo a maior parte do mercado, o que é positivo para a proposta de valor da Mosaico aos consumidores (já que a plataforma oferece comparação de preços entre os principais varejistas) e também para seus clientes (uma vez que ela gera tráfego em seus marketplaces). Além disso, consideramos a dinâmica de curto prazo ainda mais favorável, pois esperamos um ambiente competitivo difícil em 2021 (ver nosso relatório sobre ecommerce aqui), à medida que empresas maiores buscam consolidar seu posicionamento em meio à digitalização acelerada desencadeada pela Covid-19.

Ainda há muito crescimento a ser entregue. Entendemos que a forte reação do preço da MOSI3 em sua estreia no dia 5 de fevereiro (de +97%) pode levar investidores a pensar que a maior parte do potencial de valorização já passou. No entanto, ainda vemos muito crescimento e valor a serem capturados pela frente, pois estimamos um crescimento anual médio de vendas robusto em +48,5% entre 2020e-23e, o que não incorpora qualquer potencial aumento resultante da implementação de conteúdo no site do Buscapé ou do início da oferta de cashback. Além disso, a empresa já é lucrativa (desde 2014) e gera caixa (com uma conversão FCL/EBITDA média 2021-25e de 50%). Finalmente, vemos os níveis de múltiplo atuais como atrativos, com a Mosaico sendo negociada a 8,3x EV/Vendas 2021e, vs. Meliuz em 15,0x e a média dos pares internacionais em 12,0x EV/Vendas.

Mosaico (MOSI3)

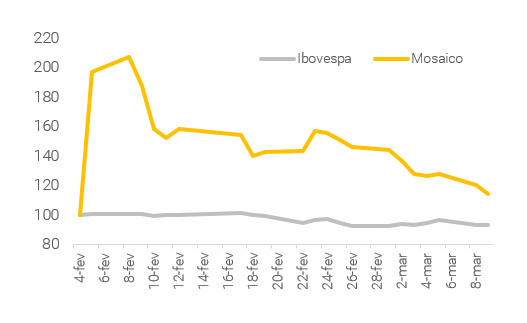

Ibovespa vs. MOSI3

Nossa tese de investimento em poucas palavras

Cenário de mercado favorável

A digitalização está apenas começando. O comércio eletrônico brasileiro ainda possui uma penetração baixa quando comparado com outros países, representando cerca de 9% do total das vendas no varejo comparado com 22% no Reino Unido ou 35% na China. Mesmo assim, o Brasil já se destaca como um dos países com maior utilização de internet no mundo (9h17 por dia vs. média mundial de 6h43), o que mostra que quem usa a internet, usa muito.

A concentração é uma oportunidade. Atualmente, 51% do investimento das empresas na geração de tráfego das plataformas está concentrado no Google e no Facebook, o que vemos como uma oportunidade, pois acreditamos que os marketplaces tentarão diversificar seus fornecedores.

Competição como uma coisa boa. Esperamos que o e-commerce brasileiro permaneça fragmentado, com poucos players detendo a maior parte do mercado, o que é positivo para a proposta de valor da Mosaico aos consumidores (já que a plataforma oferece comparação de preços entre os principais varejistas) e também para seus clientes (uma vez que ela gera tráfego em seus marketplaces). Além disso, consideramos a dinâmica de curto prazo ainda mais favorável, pois esperamos um ambiente competitivo difícil em 2021 (ver nosso relatório sobre ecommerce aqui), à medida que empresas maiores buscam consolidar seu posicionamento em meio à digitalização acelerada desencadeada pela Covid-19.

O marketing também está se tornando digital. As empresas também estão ajustando sua estratégia de marketing (e tornando-a mais digital) para acompanhar a digitalização dos consumidores. Isso deve favorecer a Mosaico, pois ela está posicionada dentre uma das alternativas para direcionar esses esforços de marketing.

Proposta de valor completa e com altos retornos

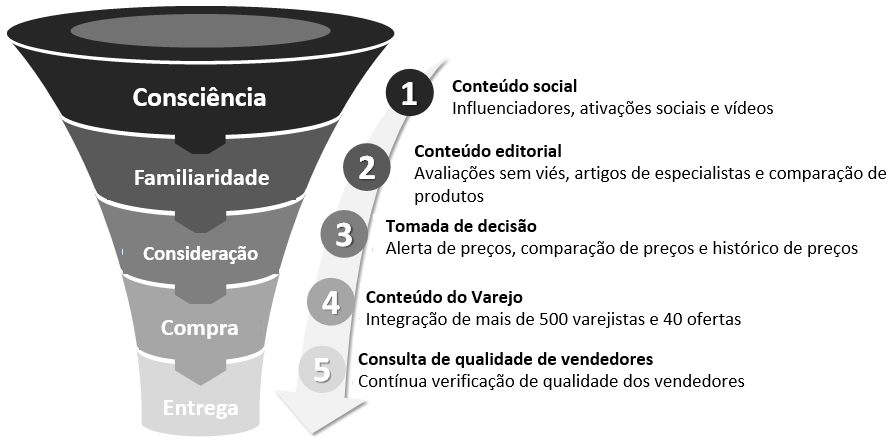

Assistente de compras do consumidor. Vemos a Mosaico em uma posição única para se consolidar como principal assistente de compras dos consumidores por meio de (i) suas marcas fortes; (ii) plataforma de conteúdo, conteúdos em mídias sociais (por exemplo, influenciadores e vídeos) e conteúdo editorial (artigos, resenhas); (iii) histórico de preços e ferramentas de alerta de preços, para destacar o melhor momento para comprar; (iv) comparação de preços entre diferentes vendedores; e (v) integração com mais de 500 vendedores.

Oferta de cashback adicionada à mesa. A Mosaico anunciou em 21/jan uma parceria com o BTG para oferecer cashback aos seus clientes. Vemos isso como um movimento estratégico, pois não só complementa sua proposta de valor, ao fornecer outra funcionalidade que ajuda os consumidores em sua jornada de compra, mas também deve melhorar a conversão e frequência de compra.

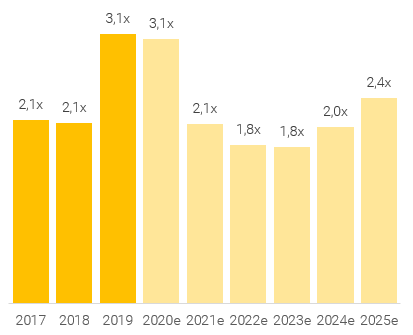

Alto retorno para seus clientes e acionistas. Uma dos principais aspectos que chamou nossa atenção sobre a tese de investimento da Mosaico é o nível de retorno dos investimentos em marketing, entre 2-3x ROI em 2017-20e. Como os investimentos em marketing são o principal impulsionador de crescimento da empresa, vemos isso como fundamental para apoiar nossa visão positiva sobre o papel. Mesmo sob as premissas mais pessimistas, o ROI (retorno sobre investimento) é de 18% (veja mais detalhes na seção “Crescimento é o nome do jogo”). Embora nós estimamos uma queda de ROI nos próximos anos, para 1,8x-2,0x, ainda vemos o indicador em um nível de retorno muito interessante. Outro aspecto que acreditamos ser importante para entender a sustentabilidade de tais níveis de ROI é olhar para o ROI dos seus clientes, que varia em um nível impressionante de 16x-18x.

Penetração estimada do comércio eletrônico nas vendas do varejo em 2020

Presença em toda a jornada de compras dos consumidores

Destaques e principais riscos da tese de investimentos

Destaques

- Crescimento Potencial. Vemos a Mosaico bem posicionada para se beneficiar das perspectivas de crescimento do comércio eletrônico, enquanto a competição mais acirrada no setor também contribui para seu crescimento. Estimamos um CAGR de vendas 2020-25e de 40%, atingindo 6% do GMV brasileiro (vs. 3,3% atualmente).

- Marcas fortes. A empresa conta com marcas fortes e consolidadas, com destaque para Buscapé (lançado em 1999) e Zoom (lançado em 2011). Como resultado, a Mosaico teve quase 1 bilhão de visitas em 12 meses de 2020 (Out/19-Set/20).

- Proposta de valor completa. Gostamos do modelo de negócios, pois ajuda os consumidores a tomar a melhor decisão de compra, do ponto de vista qualitativo e quantitativo, ao mesmo tempo em que melhora a qualidade do tráfego aos marketplaces. Assim, a empresa oferece uma proposta de valor interessante tanto para seu cliente (maior conversão de vendas) quanto para o usuário final (boa experiência do cliente).

- Controle de margens. O principal custo da Mosaico são investimentos de marketing, que estimamos que representarão cerca de 70% dos custos/despesas totais nos próximos anos. Como resultado, a empresa tem algum controle sobre suas margens, através do monitoramento da eficácia de seus esforços de marketing.

- Altos retornos. A estrutura pouco intensiva em capital (asset-light), juntamente com seu alto ROI em investimentos de marketing, resulta em um alto ROIC (em média 55% em 2025e e chegando perto de 100% no longo prazo). Estimamos a conversão de FCL/EBITDA em ~50%, embora a geração de caixa deva ser reduzida (rendimento de ~1%) no curto prazo, devido os investimentos em andamento.

- Cultura e alinhamento de interesses. A Mosaico conta com um modelo de parceria, onde 100% dos executivos seniores são sócios. Além disso, grande parte da sua remuneração é variável/ baseada em ações, garantindo o alinhamento de interesses com os acionistas.

Riscos

- Consolidação do comércio eletrônico. A proposta de valor é oferecer aos consumidores todas as informações necessárias para decidir O QUE e ONDE comprar. Um mercado fragmentado é um aspecto importante da atratividade da plataforma para os consumidores e é o principal pilar por trás da geração de vendas da empresa. Portanto, a potencial consolidação do comércio eletrônico brasileiro é um risco importante, embora não esperemos que se concretize.

- Performance das categorias de linha branca e eletrônicos. São as principais categorias da companhia e, portanto, seu desempenho é determinante para as vendas. Embora acreditemos que a demanda deve ser sustentada por um mercado de crédito positivo, vemos riscos de uma demanda baixa no curto prazo, na ausência do auxílio emergencial, altos preços dada a desvalorização do real e da cadeia de abastecimento da indústria desequilibrada.

- Competição. Os principais concorrentes são Google e Facebook, que juntos somam cerca de metade do investimento das empresas em geração de tráfego. Embora reconheçamos que são muito fortes e representam uma ameaça, acreditamos que isso também pode ser visto como uma oportunidade, pois as empresas buscam diversificar sua dependência de todos os fornecedores, inclusive de geração de tráfego, enquanto o nível do ROI na Mosaico é muito atrativo.

- Concentração de Receitas. As principais categorias da empresa são eletroeletrônicos e linha branca, dado seu tíquete médio mais elevado, o que incentiva a busca pela melhor oferta, pois a economia será significativa e é uma categoria mais comoditizada, sendo mais fácil de se comparar entre diferentes vendedores. Como resultado, seus 4 principais clientes representaram 73,4% das vendas totais nos 9M20.

- Baixa previsibilidade de vendas. A Mosaico não controla totalmente sua geração de receita, pois depende das ofertas dos marketplaces serem atraentes para os consumidores. Este é um obstáculo em termos de previsibilidade de vendas. No entanto, sua oferta de cashback compensa parte do problema, dada a alavanca para tornar as ofertas de produtos mais atrativas e, assim, motivar a conversão das vendas.

Valuation

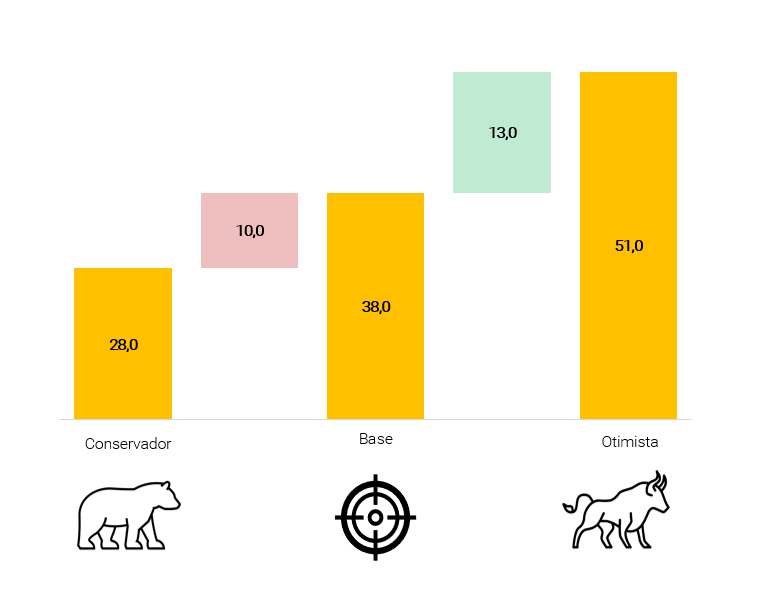

Nosso preço alvo de R$ 38,0/ação representa um potencial de valorização de 51% vs. o preço de tela atual

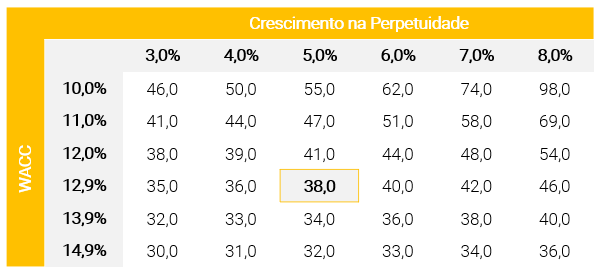

Nosso preço alvo estimado para o fim de 2021 de R$ 38,0 por ação é baseado em uma abordagem de avaliação combinada de 50% de (i) um fluxo de caixa descontado (DCF) de 15 anos (FCFF) e 50% de (ii) um múltiplo alvo EV/Vendas 2021E de 10,0x, um desconto de 20% aos pares internacionais. Em nossa preço-alvo, o múltiplo alvo implícito é 8,5x EV/Vendas.

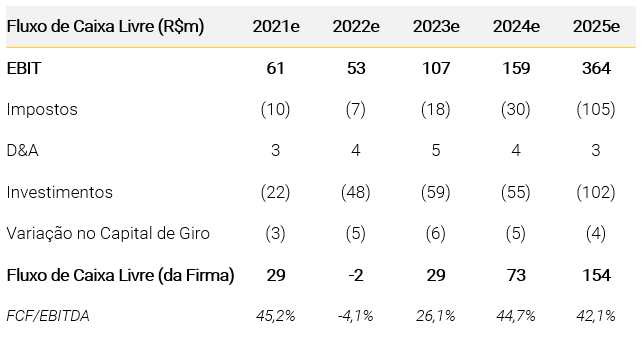

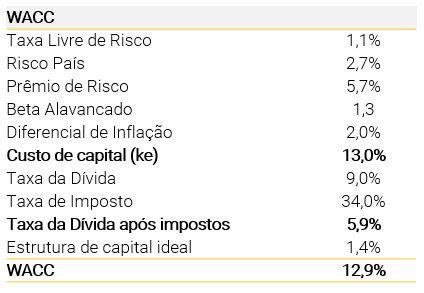

Em nossa abordagem de avaliação de FCFF (fluxo de caixa livre para empresa), nossas principais premissas incluem: (i) 5,0% de taxa de crescimento de longo prazo, (ii) 12,9% de custo de capital (WACC) e (iii) 45,7% de margem EBITDA de longo prazo.

Principais premissas do caso base: (i) ROI médio de 2021-25 em 2,0x; (ii) participação de mercado de 6,0% do GMV total até 2025e; e (iii) 10,0x EV/Vendas 2021E alvo múltiplo, em linha com os pares internacionais.

Principais premissas do cenário otimista: (i) ROI médio de 2021-25 em 2,3x; (ii) 7,0% do market share do GMV total até 2025e; e (iii) 15,0x EV/Vendas 2023E alvo múltiplo, em linha com Meliuz.

Principais premissas do cenário conservador: (i) ROI médio de 2021-25 em 1,8x; (ii) participação de mercado de 5,0% do GMV total até 2025e; e (iii) 8,0x EV/Vendas 2023E alvo múltiplo, em linha com o nível atual.

O que mais você precisa saber

Cenário de mercado favorável

Fazendo o mercado crescer; muito do crescimento ainda por vir

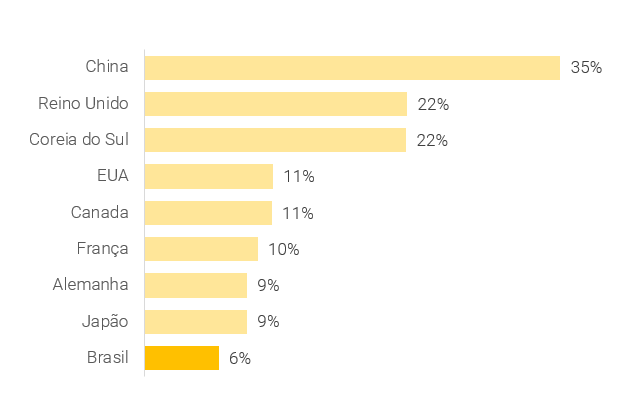

Conforme destacado em nossa última atualização de comércio eletrônico (link), estimamos um crescimento anual médio entre 2020e-25e de 26% para o comércio eletrônico brasileiro (+ 32% A/A em 2021), pois a penetração ainda está bem abaixo de outros países (em ~6% em 2019 e ~9% em 2020e), como a China (com 35%), Reino Unido e Coreia do Sul (ambos com 22%). Mesmo se olharmos apenas para a categoria de eletrônicos (uma das principais da Mosaico), que atualmente tem a maior penetração (com 23,5%), ainda há uma lacuna importante de 5 pontos percentuais para a penetração dos EUA.

Penetração ecommerce 2019

Assim, destacamos três tendências principais que devem apoiar o crescimento da Mosaico no futuro:

- Digitalização: a penetração do comércio eletrônico brasileiro ainda é baixa em comparação com outros países, embora o Brasil já se posicione como um dos países com maior uso de internet no mundo (9h17 por dia vs. média mundial de 6h43).

- Competição: ao contrário de outros países como China e Estados Unidos, onde existe um player dominante no comércio eletrônico, o Brasil é um mercado mais competitivo, como Coreia do Sul e Japão. Acreditamos que esse continuará sendo o caso para o Brasil e, na verdade, esperamos que a concorrência fique mais acirrada em 2021. Isso favorece a Mosaico, pois a empresa direciona o tráfego (e o consumo) para várias plataformas de comércio eletrônico.

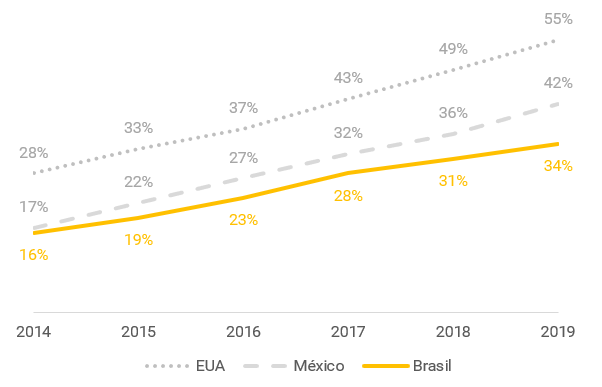

- O marketing também está se tornando digital: o marketing digital foi responsável por 34% do investimento total em marketing no Brasil em 2019, contra 42% no México, 55% nos Estados Unidos e 68% na China. Já estamos vendo essa diferença se estreitando com todas as empresas aumentando seus investimentos em marketing digital. Além disso, vemos o domínio do Google e do Facebook (responsável por cerca de metade do investimento das empresas na geração de tráfego de plataformas) como uma oportunidade, pois acreditamos que as empresas sempre buscam reduzir sua dependência de poucos fornecedores, especialmente dado que o nível de ROI oferecido pela Mosaico às empresas é muito atraente, em ~16x.

Média de horas gastas na internet no mundo

% Investido em Marketing digital (do total gasto com Marketing)

O que é a Mosaico?

Assistente de compras do brasileiro

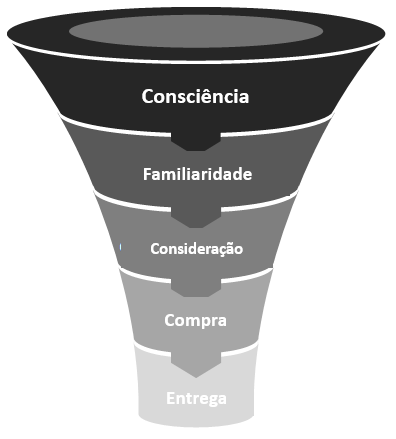

A Mosaico (MOSI3) é uma plataforma de conteúdo que lucra com o direcionamento de tráfego para as plataformas de comércio eletrônico brasileiras. A empresa oferece diferentes tipos de conteúdo para ajudar os consumidores a tomar a melhor decisão em sua jornada de compras:

Alguns exemplos de clientes da Mosaico:

O QUE? Conteúdo social e análises e artigos editoriais imparciais são oferecidos para ajudar os consumidores a escolher o produto e a marca que melhor atende às suas necessidades.

ONDE? Comparação de preços entre diferentes mercados, incluindo custos de frete.

QUANDO? O histórico de preços dos últimos 6 meses é disponibilizado para entender os movimentos de preços recentes, ao mesmo tempo que oferece uma ferramenta de alerta de preços a ser definida de acordo com as restrições orçamentárias do consumidor.

QUANTO? A comparação de preços já mostra o preço final a ser pago pelo consumidor, e a empresa já está desenvolvendo uma oferta de cashback para tornar sua proposta de valor ainda mais completa.

As principais marcas da Mosaico

Quebra da receita em categorias (9M20)

Presentes em toda a jornada de compra do consumidor

Entendendo melhor o modelo de negócios

Investimentos em marketing como o principal vetor de crescimento da companhia

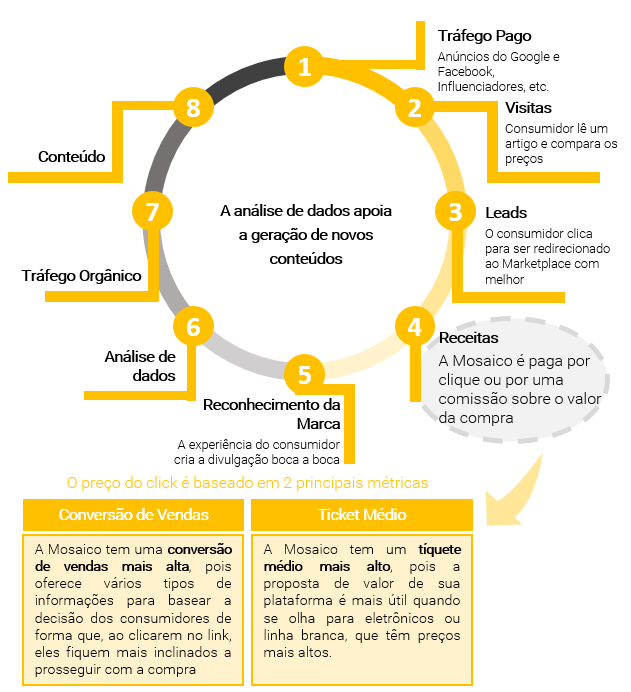

As receitas da Mosaico são geradas de três maneiras:

- Os consumidores clicam no link e são redirecionados a um marketplace (95% das vendas de 2021e): A Mosaico será paga independentemente de o consumidor concluir a compra no site do marketplace. No entanto, o preço que os clientes da Mosaico pagam por cada clique (PPC) é baseado em duas métricas principais: (a) conversão (se os consumidores concluem sua compra uma vez que são redirecionados para o site) e (b) preço médio (quanto maior o preço médio, mais eles pagarão pelo clique). É importante destacar que a proposta de valor do Mosaico favorece métricas mais altas do que a média, já que a conversão tende a ser maior, uma vez que os consumidores consumiram parte (ou todo) do conteúdo da plataforma deles antes de clicar no link e, portanto, tendem a ter mais certeza sobre sua compra; e o preço médio tende a ser mais alto, pois a proposta de valor da empresa é mais atraente para categorias com preços mais elevados (como eletrônicos e linha branca).

- Comissão (take rate) sobre o valor da compra (4% das vendas de 2021e): A Mosaico recebe uma comissão sobre as vendas concluídas em seu site, em linha com o modelo 3P (marketplace) do comércio eletrônico tradicional. A Mosaico não foca neste segmento, pois as empresas maiores preferem que o cliente conclua a compra em sua plataforma. Portanto, este é um serviço mais atraente para as PMEs (pequenas e médias empresas) que não possuem uma infraestrutura robusta de e-commerce para oferecer aos clientes.

- Anúncios e propagandas (1% das vendas 2021e): este é um modelo de publicidade simples, onde a Mosaico vende os anúncios em sua plataforma e é pago com base no tráfego de sua plataforma (número de visitas).

A Mosaico está focada em aumentar seus investimentos de marketing no curto prazo (com a maior parte dos recursos do IPO destinados a isso), pois este é atualmente o principal impulsionador de vendas. Conforme mostrado na ilustração abaixo, o tráfego pago gera mais visitas, o que não só leva a vendas, mas também cria conhecimento da marca e, por meio de uma boa experiência do usuário, é parcialmente convertido em tráfego orgânico. Além disso, o aumento do tráfego é fundamental para fornecer mais dados para suportar a geração de conteúdo alinhada com as necessidades dos consumidores.

Tentando ilustrar como funciona o modelo de negócios da Mosaico:

Crescimento é o nome do jogo

Destacamos 4 principais vetores de crescimento que apoiam nossas estimativas de crescimento médio anual de vendas de 40% entre 2020e-25e:

- Aquisição de tráfego: este é o principal driver de crescimento em nossa visão. A empresa investiu cerca de R$ 230 milhões em marketing nos últimos quatro anos, o que se compara à nossa estimativa de R$ 195 milhões apenas em 2021 e de cerca de R$ 2,5 bilhões em 2025e. Isso pode parecer demais à primeira vista, mas o ROI (Vendas divididas por investimentos em marketing) da Mosaico variou entre 2 a 3x (ou 100% – 200%), o que justifica o por que esperamos que esse investimento gere valor. No entanto, adotamos uma abordagem conservadora e reduzimos esse ROI para os próximos anos (conforme mostrado abaixo).

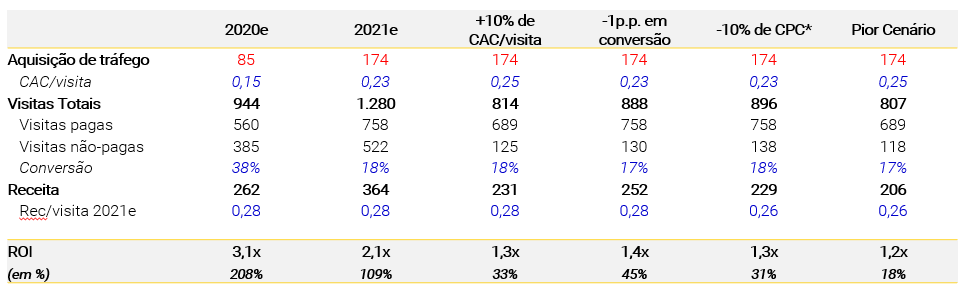

Trazemos uma análise de sensibilidade do ROI da Mosaico para diferentes premissas operacionais para mostrar que, mesmo em cenários de estresse, o retorno ainda está acima do custo de capital da empresa (em 12,9%). É importante observar que 2021e já está incorporando premissas conservadoras, com dois riscos positivos importantes em nossos números: (i) receita/visita, já que o cashback deve melhorar este número por meio de uma maior recorrência de compra e/ou conversão de vendas; e (ii) conversão, já que a implementação do conteúdo na plataforma do Buscapé deve contribuir para o crescimento do tráfego direto.

ROI em investimentos de marketing

ROI dos clientes da Mosaico (marketplaces)

Análise de sensibilidade do ROI da Mosaico em 2021e para diferentes premissas operacionais

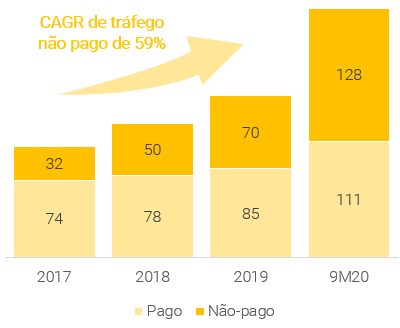

- Tráfego orgânico: isso é importante para a perenidade da empresa, pois o investimento da empresa na aquisição de tráfego só é sustentável se assumirmos que parte dele é convertido em tráfego orgânico. Observamos que o tráfego não pago se manteve em cerca de 40% nos últimos anos. Destacamos dois vetores principais para sustentar o crescimento orgânico:

- Geração de conteúdo, que deve ser alavancada pelo reforço da equipe dedicada (hoje em ~20% do pessoal) e análise de dados do aumento do tráfego. Atualmente, cerca de 30% dos usuários leem pelo menos um artigo por mês.

- Implementação de conteúdo na plataforma do Buscapé. O crescimento médio anual entre 2017-20e de tráfego direto do Zoom foi de aproximadamente 60%, em comparação com 13% do Buscapé. Isso ilustra o potencial dessa iniciativa no Buscapé, que deve começar neste ano.

Esperamos que a Mosaico continue ganhando participação em suas categorias principais à medida que vemos a proposta de valor da empresa mais aderente às categorias de tíquetes mais altos. No entanto, vemos a oferta de cashback como uma alavanca potencial de diversificação de categorias.

- Expansão de categorias: a empresa vem colocando em prática algumas iniciativas para expandir suas categorias por meio de: a) um projeto piloto de revenda de smartphones por meio de uma parceria com a Trocafone, que vem crescendo ~ 70% A/A; b) adicionar empresas internacionais à plataforma, como o AliExpress; e c) conexão com o varejo físico, com contrato com a Linx para integração de 70 lojas já instaladas.

- Fusões e aquisições: a Mosaico está procurando oportunidades de fusões e aquisições que reforçam sua proposta de valor de se tornarem o principal assistente de compras dos consumidores. Destacamos três categorias principais que podem ser seus principais alvos: a) Plataformas de conteúdo que são submonetizadas e/ou possuem conteúdo a ser adquirido; b) Plataformas de comércio social-digital (social commerce), como influenciadores, comércio ao vivo ou comércio social; e c) empresas de cashback e cupons. Ressaltamos que a empresa já anunciou parceria com o BTG em 21/fevereiro para a introdução de oferta de cashback em sua plataforma, a ser detalhada na próxima seção.

Número de leitores que leem ao menos 1 artigo

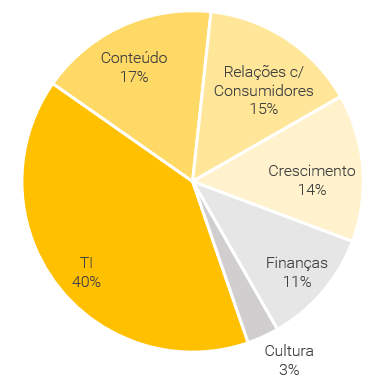

Detalhamento dos funcionários

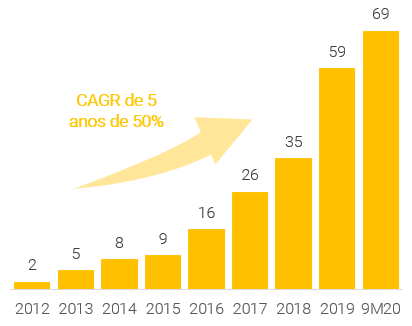

Tráfego total do Zoom: CAGR de 31% 2017-9M20

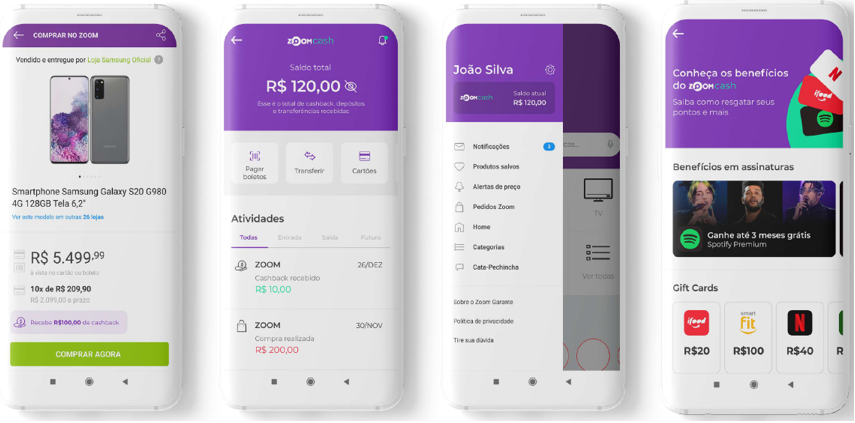

Reembolsar se paga; Cashback como uma vantagem

Mosaico faz parceria com BTG para fornecer uma oferta de cashback

Entendendo mais sobre a parceria. A Mosaico anunciou uma parceria com o BTG em 21/fev na qual o banco fornece e integra os consumidores da MOSI3 com uma plataforma financeira co-branded (com user experience (UX) da Mosaico) que conta com uma variedade de serviços financeiros, entre eles a carteira digital. Em troca, a Mosaico fornecerá aos clientes do BTG um marketplace (com UX do BTG) com uma variedade de produtos selecionados. Os principais números do acordo ainda não foram divulgados, mas acreditamos que o modelo mais provável será feito por meio do pagamento de uma comissão sobre a receita gerada para cada empresa. A duração do contrato é de 5 anos, quando as empresas decidirão sobre a sua renovação.

O que a Mosaico tem a ganhar? A Mosaico estava passando por um “vazamento” de consumidores que se beneficiavam de todo o conteúdo da plataforma, mas deixavam para concluir suas compras em outras plataformas de cashback. Ao oferecer o serviço, a Mosaico será capaz de reter e monetizar esses clientes (o que deve ser visto por meio de uma relação maior de receita/visita), ao mesmo tempo em que sustentar uma diversificação de categorias e recorrência de compra, já que os clientes podem usar seus créditos para fazer outras compras. Ressaltamos que, no primeiro momento, o investimento será feito exclusivamente pela Mosaico e de forma homogênea entre os vendedores. Portanto, há um risco positivo de que os varejistas procurem aumentar o cashback oferecido em suas plataformas para motivar a compra dos consumidores. Se isso acontecer, a Mosaico contará com uma nova avenida de monetização para seus negócios.

Experiência do Usuário

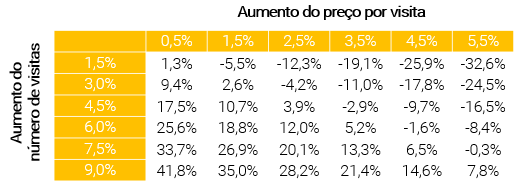

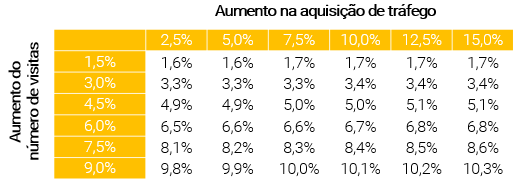

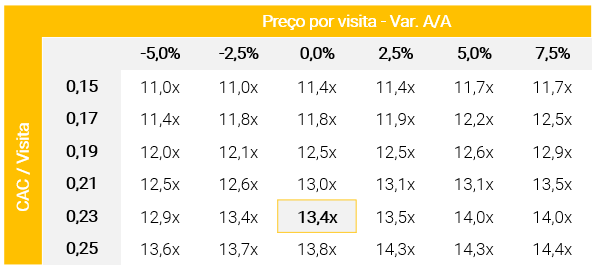

Tentando estimar o potencial positivo. Conforme mencionado acima, acreditamos que a principal vantagem da oferta de cashback é o aumento da retenção e/ou recorrência dos consumidores, o que será traduzido em visitas mais altas ou um preço mais alto por visita, impulsionado por uma maior recorrência de compra e/ou conversão de vendas. Em nosso modelo, assumimos um preço estável por visita para 2021e, pois acreditamos que um tráfego mais alto, impulsionado por um aumento significativo na aquisição de tráfego, pode mitigar uma maior conversão/recorrência de vendas. Não estamos assumindo qualquer impacto de cashback em nosso modelo, pois ainda é incipiente. Entretanto, fizemos uma análise de sensibilidade do potencial impacto em vendas e EBITDA de 2021e:

Potencial impacto nas vendas de 2021

Potencial impacto no EBITDA de 2021

Olhando para a competição

Diferentes competidores por segmento, mas ninguém está presente em todos os segmentos

Expectativas de resultado para o 4T20: um bom ponto de entrada

Cuidado para não tirar conclusões precipitadas; Um tri desafiador, mas um 2021 promissor

Quarto trimestre desafiador devido ao fraco desempenho de produtos da linha branca e eletrônicos na Black Friday, mas as perspectivas para 2021 são positivas

Conforme destacado no desempenho das vendas do varejo em dez/20 (link), a principal surpresa negativa foi a categoria de semiduráveis (móveis e eletrodomésticos), que acreditamos ter sido impulsionada (i) pela antecipação do consumo ao longo de 2020 com as pessoas ficando mais em casa e investindo em sua renovação; (ii) redução do auxílio emergencial durante o quarto trimestre; e (iii) aumento dos preços com a depreciação do Real juntamente com a cadeia de abastecimento desequilibrada da indústria. Como as vendas da Mosaico estão altamente correlacionadas com esta categoria de produtos, acreditamos que essa foi a principal razão por trás da desaceleração das vendas da empresa no trimestre. No entanto, de acordo com empresas de comércio eletrônico, a demanda desta categoria permanece resiliente em 2021, enquanto as taxas de juros baixas favorecem o consumo da categoria, já que o mercado de crédito deve permanecer positivo devido à recuperação de empregos formais. Além disso, vemos o aumento da concorrência no espaço de comércio eletrônico (link) como uma oportunidade para a Mosaico, já que a empresa se beneficia com o direcionamento de tráfego para essas plataformas, enquanto vemos a oferta de cashback e o lançamento de conteúdo como riscos positivos para os números de 2021.

Uma curva de aprendizado na leitura dos resultados; quarto trimestre poluído por conta de um padrão de consumo diferente

Estimamos um crescimento de vendas de 27,6% A/A para o 4º trimestre, que se compara a +176% no 3º trimestre e +222% no 2º trimestre. Apesar da desaceleração significativa, não vemos isso como preocupante, pois acreditamos que seja atribuído principalmente a uma mudança pontual no padrão/mix de consumo durante o 4º trimestre para produtos de menor ticket vs. geralmente mais concentrados em linha branca e eletrônicos, especialmente em Black Friday (link). Se olharmos para os números de 2020e, estimamos que as vendas cresçam um pouco acima de 100% A/A, com o EBITDA crescendo 154% A/A. A Mosaico publicará os resultados do quarto trimestre em 25 de março (após o fechamento do mercado).

Nossas estimativas para os resultados do 4T20

Endereçado os principais riscos

Histórias de alto crescimento trazem riscos

A competição no comércio eletrônico como uma peça chave no ecossistema da Mosaico

A proposta de valor da Mosaico é oferecer aos consumidores todas as informações necessárias para decidir O QUE e ONDE comprar. Como resultado, um mercado fragmentado (que não é um monopólio) é um aspecto importante da atratividade da plataforma para os consumidores e é o principal pilar por trás da geração de vendas da empresa. Portanto, a potencial consolidação do comércio eletrônico brasileiro é um risco-chave para o caso de investimento da empresa. No entanto, conforme discutido ao longo deste relatório, não acreditamos neste cenário e esperamos que o comércio eletrônico brasileiro permaneça fragmentado no futuro próximo.

Produtos de linha branca e desempenho de eletrônicos em 2021

As principais categorias que a empresa atua são eletrônicos e linha branca e, portanto, seu desempenho é um fator importante para as vendas da Mosaico. Embora acreditemos que a demanda deve ser sustentada por um mercado de crédito mais positivo (link), vemos os riscos de uma demanda muda no curto prazo na ausência do auxílio emergencial ao longo do primeiro trimestre, juntamente com os altos preços da depreciação do real e da cadeia de abastecimento da indústria desequilibrada (veja mais aqui).

A competição é sempre algo para ficar de olho

Os principais concorrentes da Mosaico são Google e Facebook, que juntos somam cerca de metade do investimento das empresas na geração de tráfego. Embora reconheçamos que essas empresas são muito fortes e representam uma ameaça; acreditamos que isso também pode ser visto como uma oportunidade, pois as empresas/varejistas buscam diversificar sua dependência de todos os fornecedores, inclusive de geração de tráfego, enquanto seu ROI na Mosaico é muito atraente. O principal risco aqui seria um movimento competitivo irracional de baixar preços para atrair mais empresas, o que seria um obstáculo para os resultados de curto prazo.

Muito concentrado em poucos clientes, o que deve permanecer o caso

As principais categorias da empresa são eletroeletrônicos e linha branca, dado seu tíquete médio mais alto, o que incentiva a busca pela melhor oferta por parte dos consumidores, pois a economia será mais significativa e é uma categoria mais fácil de comparar entre diferentes vendedores. Como resultado, seus 4 principais clientes representaram 73,4% das vendas totais nos 9M20. Não esperamos que isso mude materialmente no futuro, embora acreditemos que o Mercado Livre possa se tornar um cliente mais significativo se aumentar sua penetração nessas categorias. Não esperamos que nenhuma empresa reduza seus investimentos na Mosaico no curto prazo e, na verdade, esperamos que eles aumentem, dado o cenário altamente competitivo.

A geração de vendas não está exatamente sob seu controle, mas o cashback deve ajudar

A Mosaico não controla totalmente sua geração de receita, pois depende das ofertas dos marketplaces serem atraentes para os consumidores, a fim destes prosseguirem com suas compras. Isso é um obstáculo em termos de previsibilidade de vendas e limita a capacidade da empresa de impulsionar as vendas por conta própria. No entanto, sua oferta de cashback ajuda a endereçar parcialmente esse problema, pois pode ser usada como uma alavanca para tornar as ofertas de produtos mais atraentes e, assim, motivar a conversão das vendas.

Valuation

Nosso preço alvo de R$ 38,0/ação implica um potencial de valorização de 51% vs. preços atuais

Nosso preço alvo estimado para o fim de 2021 de R$ 38,0 por ação é baseado em uma abordagem de avaliação combinada de 50% de (i) um fluxo de caixa descontado (DCF) de 15 anos (FCFF) e 50% de (ii) um múltiplo alvo EV/Vendas 2021E de 10,0x, um desconto de 20% aos pares internacionais. Em nossa preço-alvo, o múltiplo alvo implícito é 8,5x EV/Vendas.

Em nossa abordagem de avaliação de FCFF (fluxo de caixa livre para empresa), nossas principais premissas incluem: (i) 5,0% de taxa de crescimento de longo prazo, (ii) 12,9% de custo de capital (WACC) e (iii) 45,7% de margem EBITDA de longo prazo.

Principais premissas de avaliação

Cálculo da Taxa de Desconto

Análise de sensibilidade do preço alvo

Análise de sensibilidade do múltiplo alvo

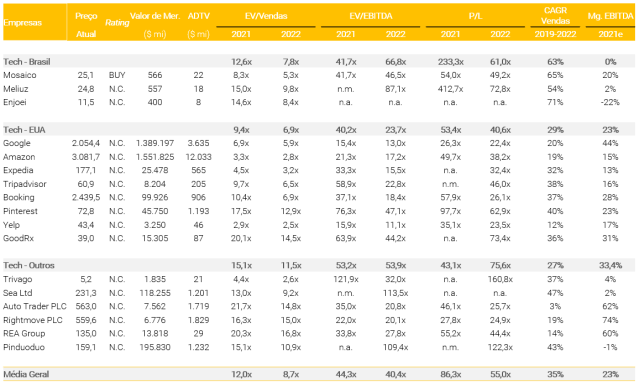

Tabela de comparáveis

Valuation de comparáveis

Desempenho de preços

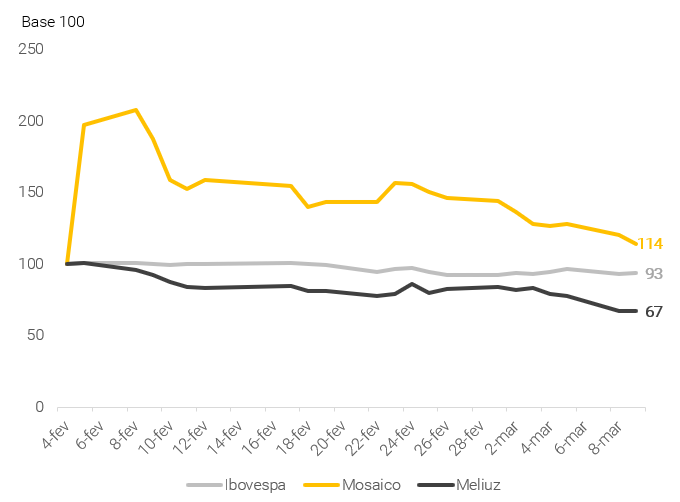

A Mosaico já entrou para a história como a maior alta em uma estreia de IPO no Brasil

As ações da Mosaico subiram 97% em seu primeiro dia de negociação, embora atualmente esteja acumulando uma alta de 27% desde sua listagem na B3 (bolsa de valores brasileira) em Fev/21. Isso se compara a -4% do Ibovespa no período. O forte desempenho da empresa em sua estreia pode ser atribuído a dois fatores, em nossa opinião:

- Diferença de valuation para seu par mais próximo entre os nomes brasileiros, Meliuz (CASH3), que no momento do IPO estava negociando em torno de 10x EV/Vendas vs. múltiplo do IPO da Mosaico em ~6x; e

- Perspectivas de forte crescimento, tanto para o setor de tecnologia quanto para a própria empresa (conforme já explorado ao longo de nosso relatório).

Histórico de performance das ações desde o IPO

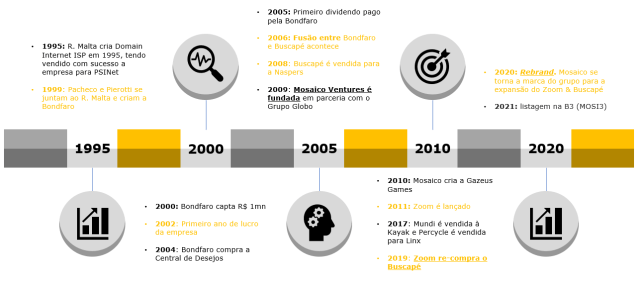

A História da Companhia

Uma empresa de tecnologia com vasta experiência

A Mosaico é resultante de uma combinação de três marcas fortes, sendo a Bondfaro e Zoom criadas pelos três fundadores da empresa e a Buscapé sendo adquirida. A Bondfaro foi criada em 1999 e posteriormente fundida com o Buscapé em 2006. No entanto, o Buscapé foi vendido para a Naspers em 2008 por um valor empresarial de cerca de US$ 375 milhões, de acordo com notícias. Em 2011, foi lançado o Zoom, e o Buscapé foi recomprado em Out/19, embora o valor não tenha sido divulgado. Em fevereiro de 2021, a empresa concluiu sua listagem na B3 (bolsa de valores brasileira), captando ~R$ 580 milhões (oferta primária).

Timeline da companhia:

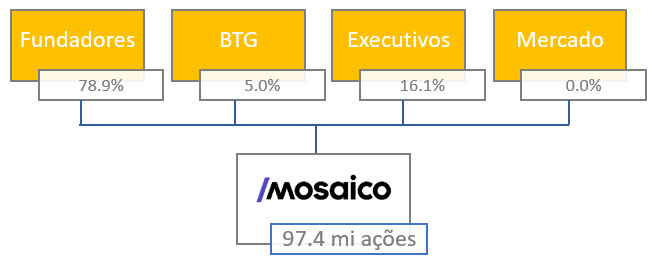

Estrutura acionária

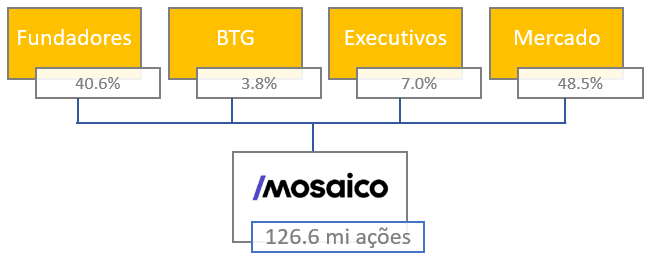

Três fundadores permanecem com o controle e uma participação de 40%

Os fundadores reduziram sua posição na empresa em 38 pontos percentuais após o IPO, embora ainda assegurando o controle por meio de um acordo de acionistas, devido a sua participação de 40%.

• A oferta foi 54% primária (do total da oferta base), totalizando ~R$ 580 milhões, com a empresa agora listada no Novo Mercado da B3, o mais alto nível de Governança Corporativa do Brasil, concedendo aos acionistas Tag Along de 100%.

Estrutura acionária pré-IPO

Estrutura acionária pós-IPO

Conselho administrativo e diretoria executiva

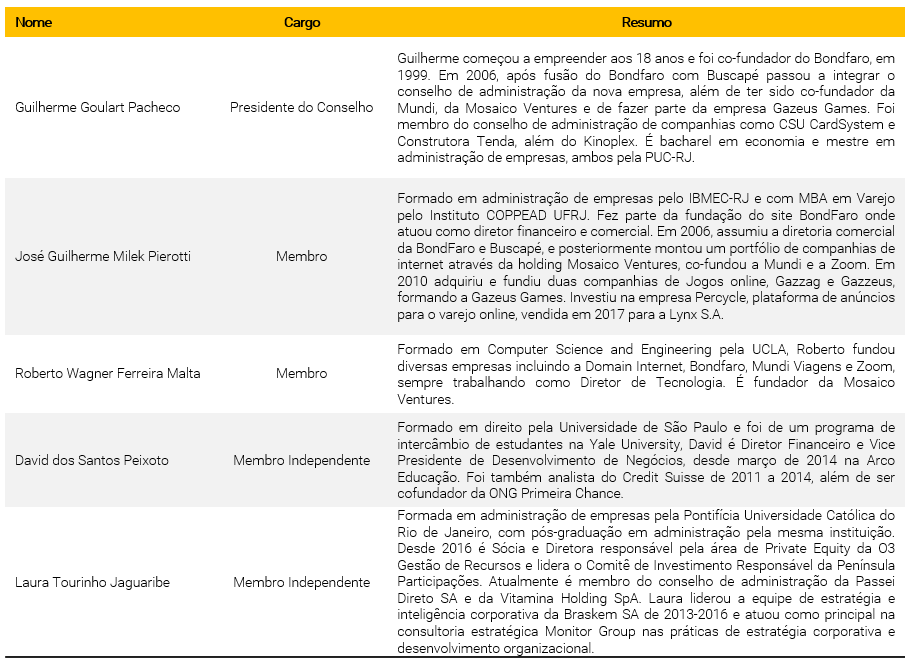

Diretores da companhia:

Conselho administrativo da companhia:

Se você ainda não tem conta na XP Investimentos, abra a sua!