![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O investimento em fatores ou factor investing é uma estratégia baseada em análise de dados que envolve a escolha de ativos com base em drivers sistemáticos de retornos das ações. Esses fatores buscam explicar por que certas ações se movem em conjunto ou têm retornos esperados mais altos. Ao longo dos anos, vários fatores foram estabelecidos como determinantes no desempenho esperado das ações, incluindo Valor, Qualidade, Momentum e (Baixo) Risco. Por manterem relação linear com a valorização de ações, espera-se que os papéis com maior exposição a esses fatores tenham desempenhos melhores. A análise de fatores, portanto, é uma parte fundamental do processo de seleção de ativos de investidores.

Como acompanhar

O Research da XP tem fatores proprietários, construídos pelo time de Estratégia Quantitativa.

Entenda melhor a construção desses fatores no Guia de Fatores no Brasil: Incorporando visões fundamentalistas para aprimorar estratégias fatoriais e Factor Series: Introduzindo o fator de Short Interest. Além disso, publicamos mensalmente o relatório Factor Pulse, com um acompanhamento do desempenho e comentários sobre dinâmica dos nossos fatores proprietários no último mês e o que esperar adiante.

Abaixo, como os nossos fatores combinam estratégias comprada e vendida:

| Fator | Long (Comprado) | Short (Vendido) |

|---|---|---|

| Tamanho | Small Caps | Large Caps |

| Valor | Alto Valor: ações mais “baratas” | Baixo Valor: ações mais “caras” |

| Momentum | Momentum Forte: ações com retornos fortes | Momentum Fraco: ações com retornos fracos |

| Qualidade | Alta Qualidade | Baixa Qualidade |

| Baixo Risco | Baixo Risco: ações com baixa volatilidade | Alto Risco: ações com alta volatilidade |

| Short Interest | Short Interest Baixo: ações menos vendidas | Short Interest Alto: ações mais vendidas |

Fator: Tamanho

O que é?

O fator de tamanho é a tendência de que empresas menores tenham melhores retornos que empresas maiores no longo prazo. As empresas menores são chamadas no jargão do mercado de small caps, e as maiores de large caps.

Como medir?

O tamanho da empresa é definido pelo valor de mercado.

Por que funciona?

O fator Tamanho foi observado pela primeira vez por Rolf Banz em 1981 e enfrentou críticas na época, e discussões mais recentes já mostram que o prêmio da estratégia vem diminuindo desde 1990. A explicação mais aceita é que o tamanho de uma empresa é também uma métrica de risco: se duas empresas apresentam características parecidas, mas são de tamanhos diferentes, a empresa menor traria mais incertezas e seria preterida pelos investidores. Uma hipótese considera que haveria um prêmio de liquidez incluído nas ações menores, mas com os avanços tecnológicos do mercado a liquidez desses papéis aumentou e esse prêmio desapareceu.

Quando investir?

O fator costuma apresentar retornos melhores em ciclos de queda de juros e de crescimento econômico. A alocação em empresas menores também é importante para melhorar a diversificação do portfólio.

Fator: Valor

O que é?

O fator de valor é definido como a tendência de que ativos relativamente baratos terem performance superior aos ativos relativamente caros no longo prazo.

Como medir?

Como o valor intrínseco de uma empresa não pode ser observado diretamente, alternativas como Valor Contábil, Lucro Líquido, Fluxo de Caixa Livre, Receita Líquida e Dividendos são usadas como substitutas, apesar de não serem proxies perfeitas. Além disso, essas métricas normalmente são expressas como razões — como Preço sobre Lucro (P/L), Preço sobre Valor Patrimonial (P/VP), entre outras.

Por que funciona?

Por um lado, empresas descontadas geralmente têm lucros mais fracos, portanto possuem um alto risco associado a elas. Essas ações não são “um almoço grátis”, e podem estar baratas por um motivo. Portanto, os investidores esperam um retorno maior das ações como compensação pela maior vulnerabilidade devido a dificuldades financeiras.

Outras explicações são baseadas no comportamento do investidor, como a superestimação de empresas mais famosas ou caras (em termos de valuation). Isso pode ser explicado pelo fato de que os investidores tendem a ter expectativas muito otimista em relação para o desempenho dessas empresas mais caras, e pessimistas demais em relação às empresas mais descontadas. Finalmente, os preços são corrigidos quando as expectativas não são atendidas.

Quando investir?

O fator valor é tido como “pró-cíclico”, ou seja, tende a se beneficiar em períodos de expansão econômica. O boom pós-recessão é tradicionalmente o período em que essas ações brilham mais, já que as indústrias cíclicas são geralmente as primeiras a se recuperar. Por outro lado, quando o mercado está em baixa, os investidores costumam preferir pagar mais caro por ações que consideram relativamente “seguras”, mesmo com múltiplos mais altos.

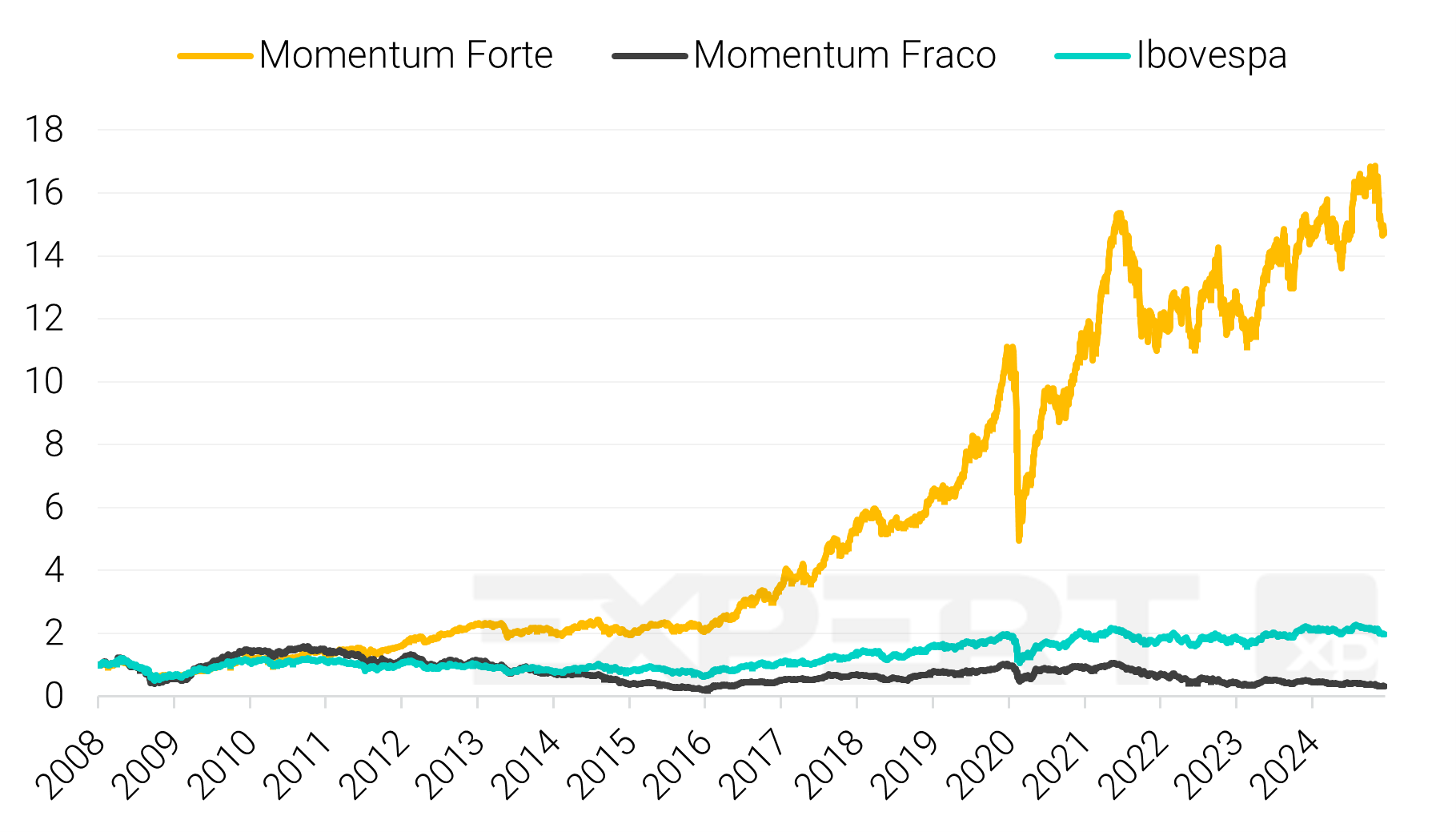

Fator: Momentum

O que é?

O fator momentum pode ser definido como a tendência de ativos que tiveram um bom desempenho no passado continuarem a ter um desempenho bom no futuro, pelo menos por um curto período. O oposto também é válido, com ativos que tiveram um mau desempenho anteriormente ainda entregarem retornos fracos adiante. Portanto, o fator consiste em apostar em “ganhadores” em detrimento aos “perdedores”.

Como medir?

A abordagem típica é olhar para o retorno dos últimos 12 meses, comprando os ativos que apresentaram maiores altas e vendendo que tiveram maiores quedas. Como outros fatores clássicos, o momentum também é robusto para outros janelas, como retorno em 6 e 9 meses. Além disso, também foi mostrado que outras definições de momentum fundamentalista, como crescimento de lucros, mudanças nas margens e mudanças nas previsões dos analistas também geram retornos positivos.

Por que funciona?

Embora existam algumas teorias baseadas em risco para explicar por que o momentum funciona, explicações comportamentais são amplamente aceitas. Essa teoria é consistente com a parábola do “sapo na panela quente”: se um sapo for colocado em água fervente, ele pulará para fora imediatamente, mas se o sapo for colocado em uma panela com água que é lentamente aquecida até ferver, não perceberá o perigo.

Quando se trata de investir, informações que chegam continuamente e em pequenas quantidades geralmente chamam menos atenção dos investidores que grandes eventos. Nesse sentido, diversas variações graduais normalmente atraem menos atenção do que variações dramáticas. Isso significa que uma empresa com desempenho consistente, mas gradual, não atrairia atenção significativa, gerando oportunidade de compra para aproveitar o aumento gradual dos preços.

Quando investir?

Espera-se que os fatores de momentum tenham um desempenho positivo a longo prazo. Momentum se sai bem em fases de expansão e desaceleração do ciclo econômico. Além disso, o fator pode ter desempenho forte durante as fases iniciais de ciclos de contração/recessão, mas está sujeito a fortes quedas (os momentum crashes) em momentos de mudança ou quebra de ciclo.

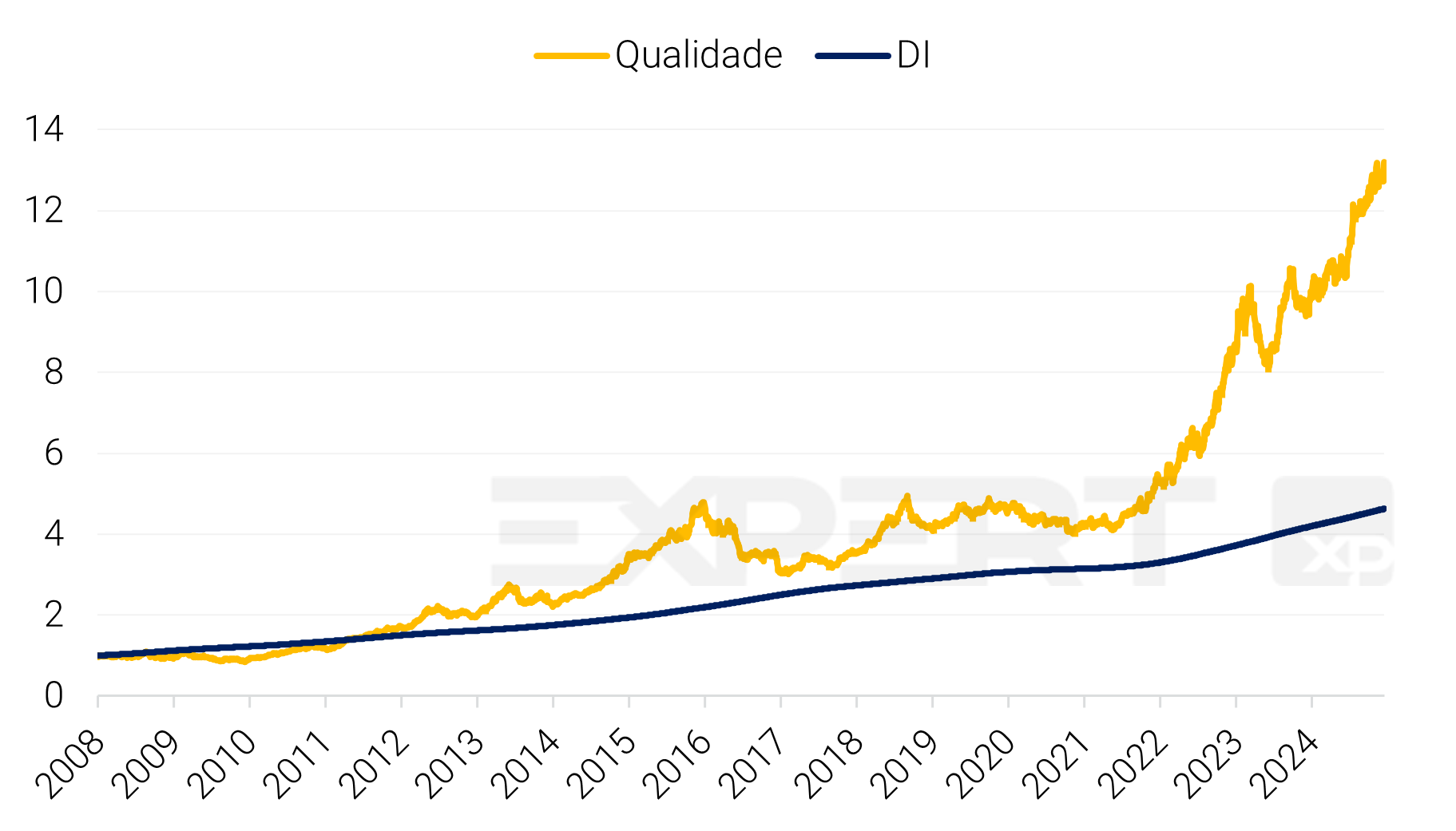

Fator: Qualidade

O que é?

O fator qualidade pode ser definido como a tendência de empresas lucrativas e de alta qualidade superarem as de menor qualidade e menos lucrativas.

Como medir?

Ao contrário de outros fatores, alguns elementos de qualidade não são simples de serem medidos, como o peso de uma marca ou a boa reputação. No entanto, há algum consenso de que empresas de alta qualidade apresentam as seguintes características: baixa volatilidade de lucros, altas margens, alto giro de ativos e baixa alavancagem. Além disso, as medidas de razões como ROE, ROIC e lucratividade bruta também são comumente utilizadas.

Por que funciona?

Razões para a existência de prêmios de risco associados ao fator de qualidade ainda são uma questão. Em uma carta aos investidores, Warren Buffett já disse que “é muito melhor comprar uma empresa maravilhosa a um preço justo do que uma empresa justa a um preço maravilhoso”. Essa visão é alinhada à teoria de que empresas de alta qualidade (lucrativas, estáveis…) devem ter um desempenho razoavelmente bom mesmo durante períodos de estresse no mercado, quando os investidores estão dispostos a pagar preços altos por essas ações.

Quando investir?

O fator qualidade é conhecido por ser uma estratégia defensiva durante em períodos de queda no mercado, pois as empresas lucrativas tendem a ser mais resilientes que as não lucrativas em tempos difíceis. Nesse sentido, espera-se que qualidade seja menos suscetível a condições macroeconômicas negativas e tenha desempenho melhor durante períodos de desaceleração e contração, mas desempenho pior que o mercado durante fases de expansão e recuperação.

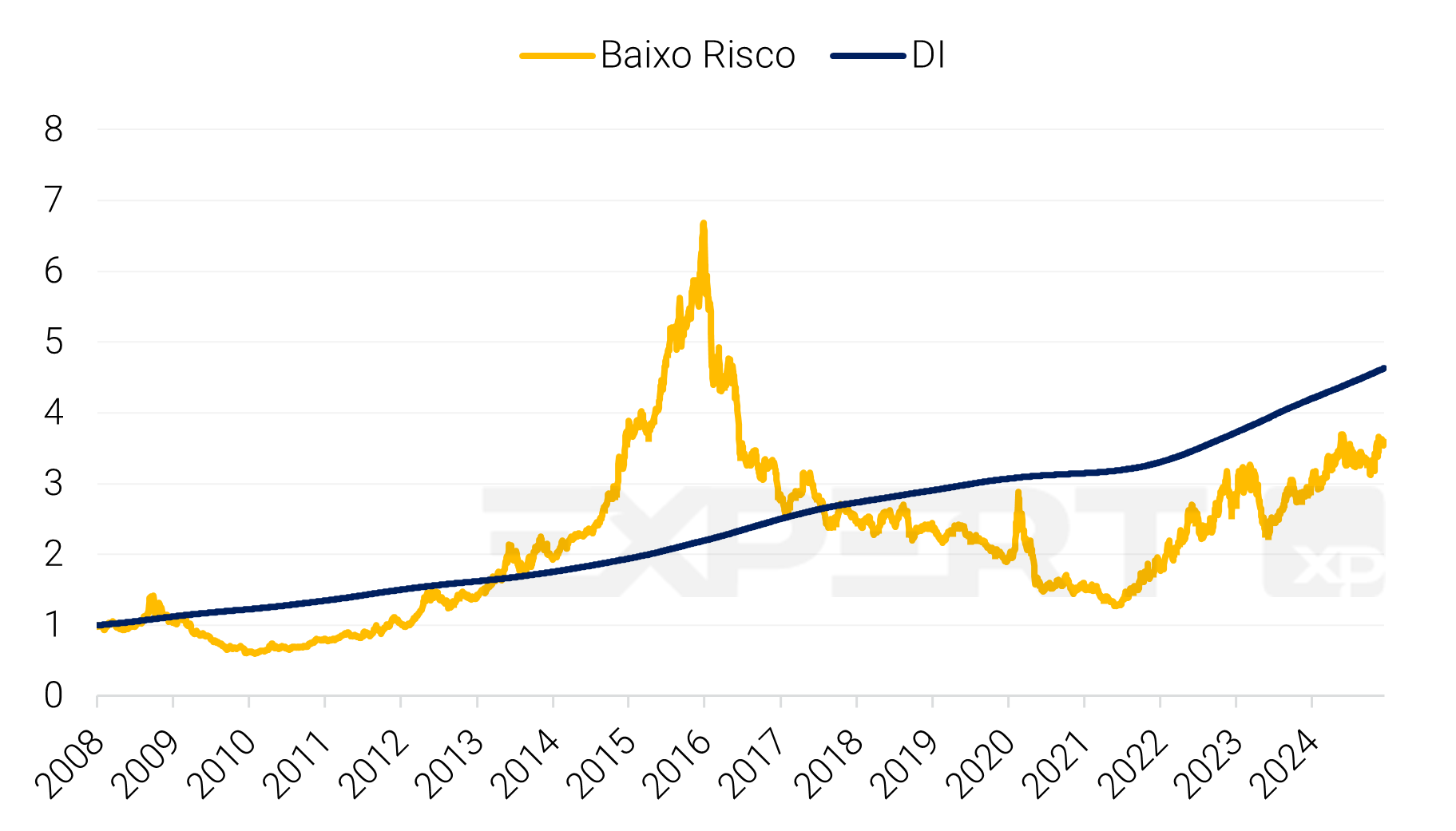

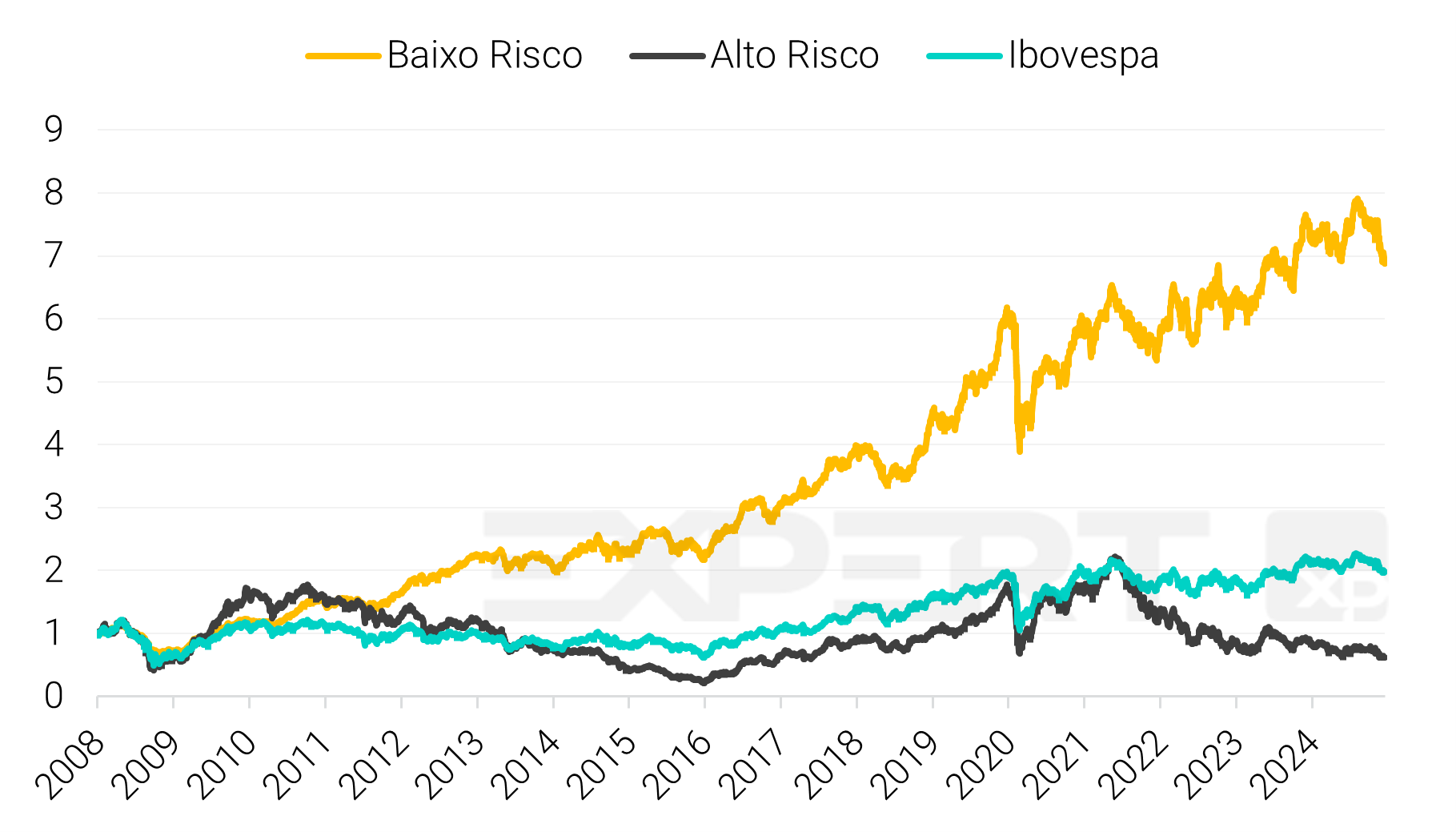

Fator: Baixo Risco

O que é?

O fator de baixo risco captura a tendência de ativos que têm menor volatilidade histórica a obter maiores retornos ajustados ao risco em relação a ativos de maior volatilidade.

Como medir?

Evidências mostram esse fator pode ser explorado usando tanto métricas de volatilidade realizada de curto prazo (1 a 3 meses) como de longo prazo (por exemplo dos últimos 3 anos). Além disso, a escolha de ações com base em sua volatilidade histórica é semelhante à seleção de ações com base em sua sensibilidade ao mercado, que pode ser medida pelo beta.

Por que funciona?

As explicações para a anomalia de baixo risco vêm tanto da estrutura de mercado quanto das finanças comportamentais. Primeiro, para aproveitar ao máximo os retornos das ações de baixo risco, há necessidade de alavancagem. No entanto, na prática, muitos investidores não são podem ou não estão dispostos a se alavancar, especialmente na proporção necessária para explorar o efeito da volatilidade. Outra explicação tem como base o comportamento racional dos gestores de ativos, cujo desempenho geralmente é comparado a um índice. Portanto, esses profissionais tendem a buscar desempenhos altos com risco relativo mais baixo, inclinando-se para ações de alto beta ou alta volatilidade. Como resultado, prestam menos atenção em ações de baixo risco.

Quando investir?

Espera-se que fatores de baixo risco tenham retornos ajustados ao risco de longo prazo positivos, devido à sua natureza de menor volatilidade. No entanto, esses fatores devem apresentar um desempenho positivo em mercados voláteis e em baixa, às custas de performarem pior quando os mercados estão em alta. Portanto, essas estratégias são normalmente úteis para investidores quando eles mais precisam de proteção.

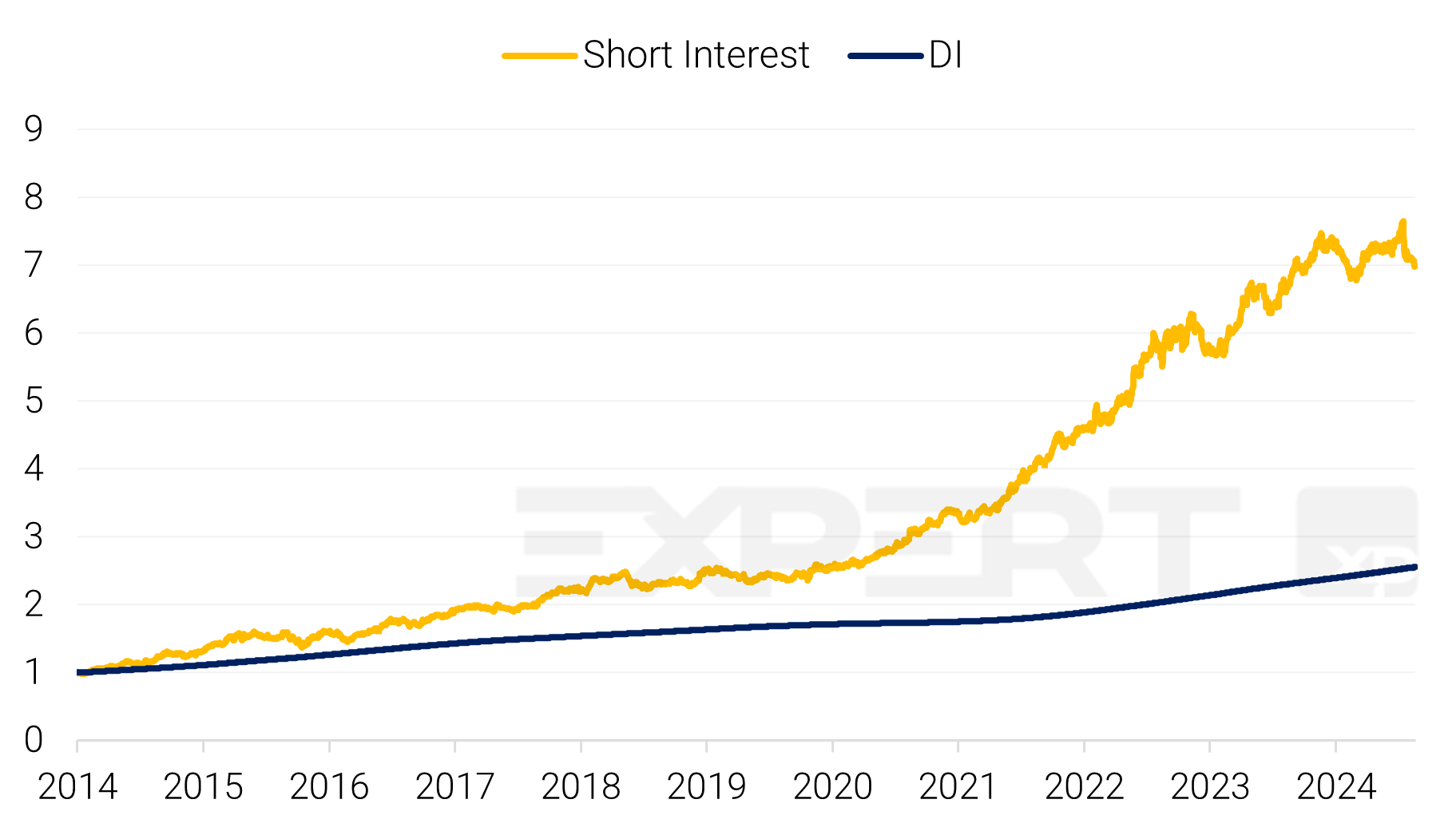

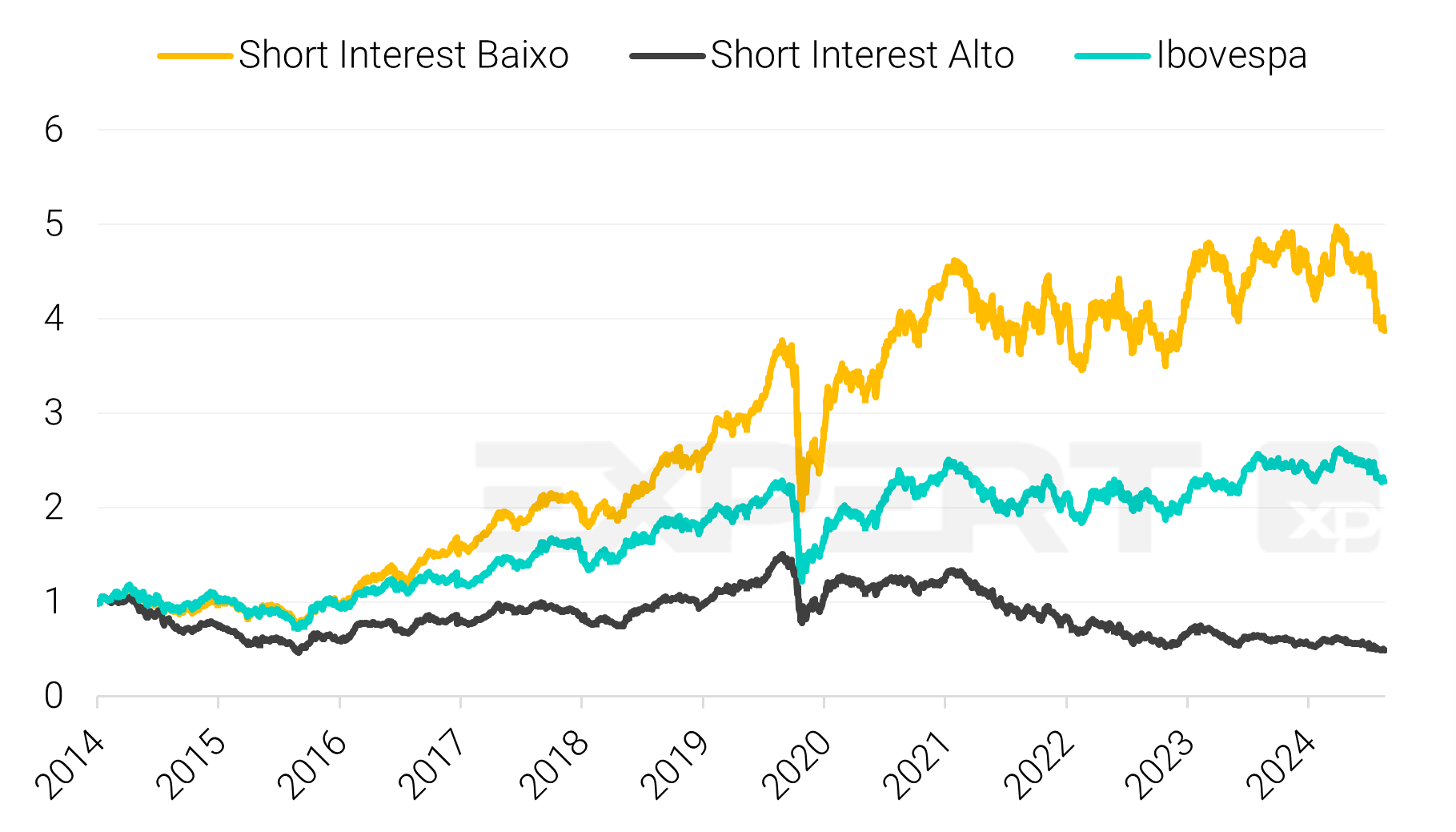

Fator: Short Interest

O que é?

Muitas vezes, os investidores querem apostar na queda dos preços de uma ação e, para isso, podem alugar o papel de outro participante do mercado que o possua para vender para um terceiro. Essa operação também é chamada de venda a descoberto. Os volumes desses contratos de aluguel permitem definir o quanto aquela ação está vendida. O fator de short interest consiste em comprar ações que estão pouco vendidas a descoberto, e vender aquelas que têm percentual alto de aluguéis em aberto.

Como medir?

Para acompanhar as vendas a descoberto, usamos três métricas principais. O short interest é a razão entre o número total de ações alugadas e o free float (quantidade de ações que podem ser negociadas na bolsa). Já o days to cover é a razão entre o valor das ações alugadas e o volume médio diário da ação; esse cálculo indica quantos dias de negociação seriam necessários para que todos os investidores com posição vendida em aberto conseguirem recomprar ações que venderam. Além disso, a taxa de aluguel dos contratos também é uma métrica de posicionamento vendido, já que as ações com maior procura tendem a apresentar taxas mais altas.

Por que funciona?

A explicação é que os investidores com capacidade de operar vendidos são geralmente mais bem informados, ou seja, possuem conhecimentos de mercado que os permitem especular os preços. Dessa forma, as operações desses participantes do mercado possuem alguma capacidade de prever o retorno dos ativos ou, pelo menos, acertar a direção do preço no curto prazo.

Quando investir?

O efeito de short interest não costuma ser afetado pelo cenário do mercado. No entanto, é preciso tomar cuidado com short squeezes — um alta súbita no preço causada por uma corrida dos investidores para fechar suas posições vendidas em ações com short interest muito alto. Nesse caso, o investidor pode ter perdas relevantes se precisar recomprar os papéis a um preço muito mais alto do que esperava.

Qual é o diferencial da nossa metodologia?

- Incorporação das perspectivas dos analistas na identificação de fatores. Nossa metodologia se destaca ao incorporar não apenas a literatura acadêmica e análise quantitativa, mas também insights de nossos analistas fundamentalistas. Essa combinação nos permite selecionar as características que melhor explicam os retornos das ações, oferecendo uma perspectiva mais abrangente e intuitiva.

- Um processo de screening fatorial mais profundo. Fazemos a distinção de quais métricas são mais relevantes para cada setor e atribuindo pesos mais altos a essas características quando olhamos para as ações, indo além de um sistema de classificação básico de fatores. Os valores dessas variáveis são comparados tanto ao universo inteiro de ações brasileiras quanto às companhias pares. Essa abordagem, guiada pelas contribuições de nossos analistas, demonstra a superioridade de nosso modelo de fatores em relação a modelos simplistas que classificam as ações com base em características isoladas.

- Portfólios fatoriais mais robustos. Para capturar mudanças nos mercados e ajudar os investidores a analisar ações de forma eficaz, construímos portfólios fatoriais robustos para cada fator de estilo.

Ao mesclar rigor quantitativo com conhecimento aprofundado do setor, nossa metodologia empodera os investidores para navegar com confiança pelo complexo cenário de fatores no mercado brasileiro.

Nossas principais descobertas

- Uma abordagem aprimorada com base na identificação de métricas relevantes para diferentes setores gera historicamente retornos ajustados ao risco mais altos em relação a implementações mais simples.

- Fatores vencedores no longo prazo. Ações de forte Momentum e alto Valor tiveram historicamente os melhores e mais consistentes desempenhos da nossa análise, com retornos anualizados de 12% e 14% respectivamente.

- 1 + 1 = 3. A interação entre fatores de Valor na sua forma de “série temporal” (valuation da ação comparada ao seu próprio histórico) com a sua forma “transversal” (valuation da ação comparada a outras ações) melhora o desempenho do fator Valor no longo prazo.

- Uma decepção em performance (um pouco injusta). Os fatores de Baixo Risco tiveram um desempenho ligeiramente decepcionante no Brasil nos últimos anos, apresentando uma performance inferior aos outros três fatores estudados. Atribuímos esse resultado a diferenças na implementação (neutra em termos de alocação versus neutra em termos de beta).

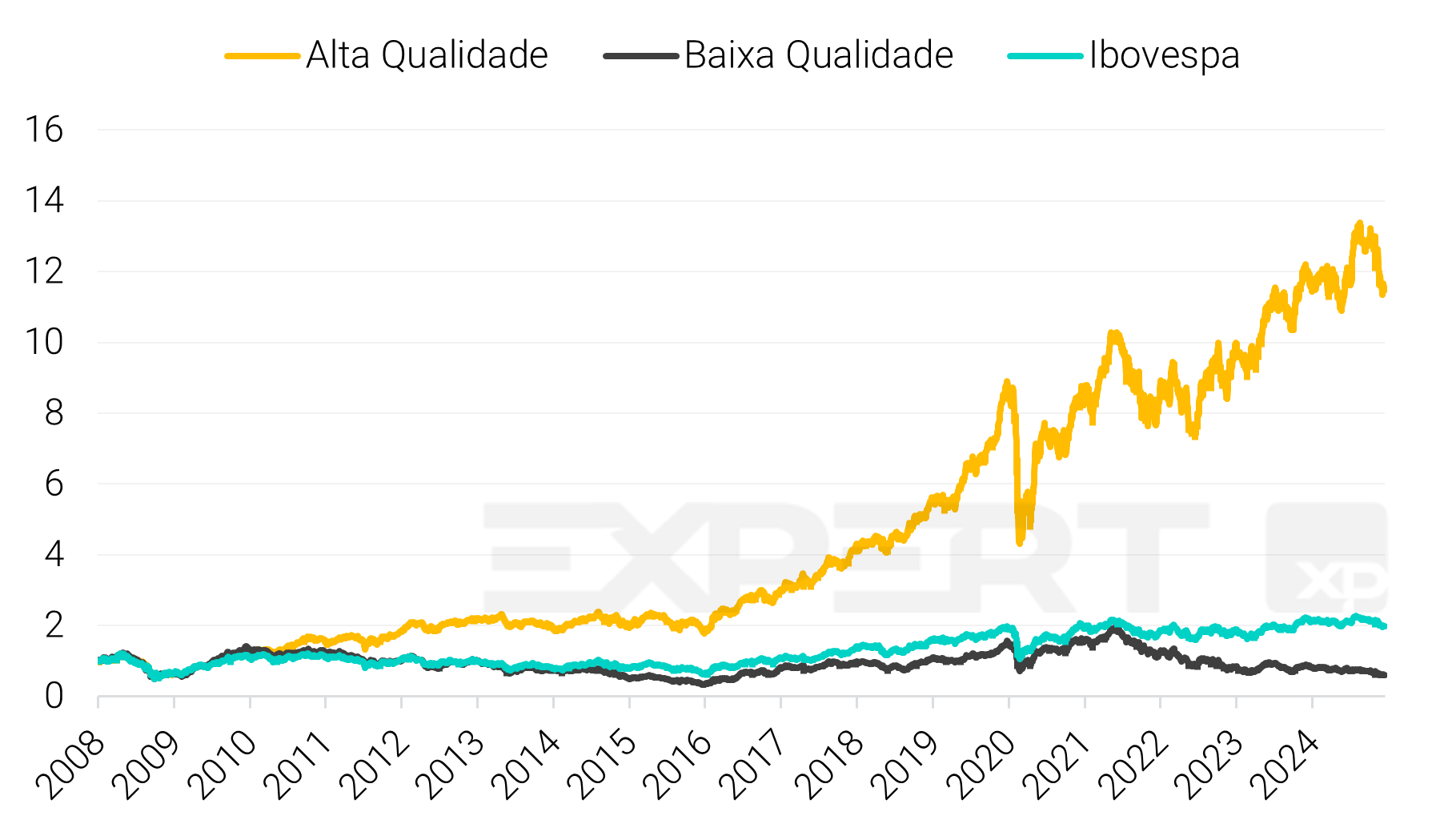

- A demanda por ativos de alta Qualidade permanece forte. Nosso portfólio de Qualidade também entregou retornos ajustados ao risco positivos de forma consistente, com investidores preferindo ações lucrativas, especialmente aquelas com melhorias recentes nas margens e indicadores de lucratividade. ROE e ROIC mostraram ser indispensáveis na avaliação da exposição à Qualidade.

- Enquanto os menos vendidos batem o mercado, os mais vendidos ficam para trás. Nossos backtests sugerem que o quintil superior do nosso fator Short Interest gerou retornos em excesso (em relação ao Ibovespa) positivos e estáveis, indicando que essas ações batem o mercado de forma consistente desde 2014. Na ponta dos vendidos, o quintil inferior do nosso screening não só gerou um desempenho inferior ao mercado mais acentuado, mas também mais estável, sugerindo que essas ações perdem do Ibovespa de forma consistente.

Se você ainda não tem conta na XP Investimentos, abra a sua!