![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

No domingo (21), a Cosan anunciou um aumento de capital de R$ 10 bilhões com o objetivo de melhorar a estrutura de capital da holding e reduzir a alavancagem financeira. A transação contará com o apoio de dois novos investidores âncora, BTG Pactual Holding e Perfin, além do acionista controlador, Rubens Ometto. O aumento de capital será estruturado em duas ofertas separadas, uma de R$ 7,25 bilhões para os acionistas âncora e uma segunda oferta de R$ 2,75 bilhões para o mercado aberto (os acionistas existentes têm direito de preferência apenas na última oferta). Ambas as ofertas serão realizadas a R$ 5/ação, valor inferior ao preço de fechamento em 19 de setembro, de R$ 7,50/CSAN3. A estrutura implica uma diluição para os acionistas existentes, tanto controladores quanto minoritários. No entanto, acreditamos que os benefícios de resolver virtualmente as questões de estrutura de capital da holding podem se mostrar suficientemente valorizantes para compensar a diluição da transação.

As ações da companhia encerraram o pregão desta segunda-feira (22) com queda de 18,13%, negociadas a R$ 6,14 por papel.

Méritos e controvérsias do negócio

Um aspecto da transação que levantou questões por parte da comunidade de investidores é a falta de direito de preferência para os acionistas existentes na primeira oferta. No entanto, observamos que a transação estruturada é substancialmente diferente do que seria o cenário alternativo de um processo de book building no mercado aberto.

Por um lado, ela permite que a Cosan obtenha capital de investidores de longo prazo (lock-up de quatro anos para metade das ações e acordo de acionistas de 20 anos) com comprovada experiência em finanças e nos setores em que a Cosan atua. Além disso, permite a assinatura de um acordo de acionistas e a estruturação de uma sucessão gradual na estrutura de controle da empresa.

Assim, a transação tem características que motivam a opção de não conceder direito de preferência aos acionistas existentes.

Diluição versus criação de valor

Como a transação será realizada abaixo dos preços vigentes no mercado (último fechamento de R$ 7,50/ação versus transação de R$ 5/ação) e os acionistas minoritários não poderão participar na mesma proporção que sua participação atual (cerca de 64% de free float versus 27,5% da oferta no mercado aberto), os acionistas minoritários serão diluídos em pelo menos -7,5% (para os acionistas que comprarem sua participação equivalente no free float na segunda oferta) e até -17,3% (para os acionistas que não se comprometerem com nenhum novo capital).

Notavelmente, a primeira diluição é menor do que a do grupo de controle, que será diluído em cerca de 12%. No entanto, o anúncio não é necessariamente uma má notícia, pois a transação pode criar valor adicional para os acionistas.

Em nossa visão, a criação de valor necessária para equilibrar os acionistas minoritários é de R$ 2 bilhões (cerca de 5% do valor da Cosan). Alternativamente, para equilibrar as participações da Aguassanta, a criação de valor necessária seria de R$ 3,2 bilhões (o que, por sua vez, implicaria um ganho de 5% para os acionistas minoritários que participam de sua participação equivalente).

Vale ressaltar que as ações da Cosan subiram para R$ 7,50/ação nas últimas sessões de negociação antes do anúncio (vindo de uma baixa de R$ 5,22/ação), em parte motivadas por matérias da imprensa que comentavam a possibilidade de um aumento de capital. A diluição seria menos relevante em comparação com os preços das ações vigentes na época.

Detalhes da operação

A primeira oferta

A primeira oferta será estruturada sob a estrutura EGEM (Emissor com Grande Exposição ao Mercado) e não concederá direitos de prioridade aos acionistas existentes. Serão emitidas 1,45 bilhão de ações no total. O consórcio formado pela Aguassanta (holding de Rubens Ometto), BTG e Perfin se comprometeu a subscrever integralmente a oferta, contribuindo com R$ 7,25 bilhões (ou seja, R$ 5 por ação), distribuídos da seguinte forma: R$ 750 milhões da Aguassanta, R$ 4,5 bilhões do BTG e R$ 2 bilhões da Perfin. Para o consórcio de acionistas âncora, o período de lock-up será de quatro anos.

Esta primeira oferta também incluirá uma hot issue de até R$ 1,8 bilhão (362,5 milhões de ações) disponível para acionistas minoritários, na qual os acionistas âncora não participarão. Os investidores que participarem da hot issue estarão sujeitos a um lock-up de dois anos para metade da posição adquirida.

A segunda oferta

A segunda oferta compreenderá até 550 milhões de ações, ao mesmo preço da primeira oferta (provavelmente a oferta de R$ 5/ação dos investidores âncora), totalizando R$ 2,75 bilhões. Esta parcela concederá direitos de prioridade aos acionistas existentes.

O tamanho da segunda oferta será reduzido por quaisquer acionistas emitidos na oferta pública da primeira oferta, de modo a não exceder o total combinado de 2 bilhões de ações (ou seja, R$ 10 bilhões) para ambas as ofertas.

Uso dos recursos

O aumento de capital visa diretamente melhorar a estrutura de capital da holding. Assim, os recursos serão usados para pagar a dívida da holding, com prioridade para os instrumentos mais caros.

Após a injeção de capital, a dívida da Cosan será reduzida para R$ 13,7 bilhões (de R$ 23,7 bilhões no 2T25), incluindo R$ 6,2 bilhões em valor de resgate de ações preferenciais, antes de contabilizar o consumo de caixa contínuo da holding. A intenção da Cosan é, eventualmente, reduzir a zero sua dívida fiscalmente ineficiente.

A holding continuará, portanto, engajada em um plano plurianual para continuar reduzindo a alavancagem, inclusive por meio da alienação de ativos, mas a partir de uma posição de negociação muito melhor.

É importante ressaltar que o capital levantado neste negócio não será usado para aumentar o capital da Raízen. A Raízen continua buscando suas próprias alternativas independentes para melhorar sua estrutura de capital. Finalmente, sobre a Raízen, o acordo de acionistas no nível da Cosan está estruturado de forma a não afetar as cláusulas de governança da joint venture Raízen.

Sr. Rubens Ometto continua sendo o acionista controlador

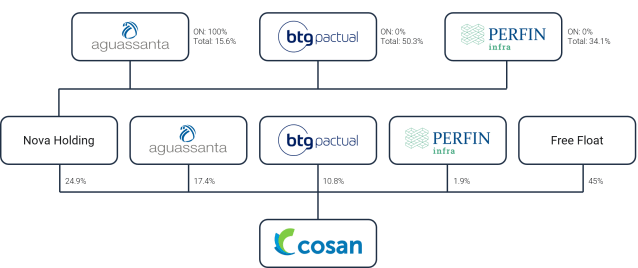

Após o aumento de capital, o Sr. Ometto manterá o controle da Cosan por meio da Aguassanta, detendo 50,01% das ações vinculadas ao acordo de acionistas. A Aguassanta deterá diretamente 21,3% do capital total da empresa e o Sr. Ometto continuará atuando como presidente do conselho por pelo menos seis anos.

Acordo de acionistas da Nova Holding

Os investidores âncora Aguassanta, BTG e Perfin formaram a Nova Holding para subscrever o aumento de capital. Todas as ações detidas pela nova holding estarão vinculadas a um acordo de acionistas de 20 anos. Cada investidor âncora deterá ações vinculadas e não vinculadas.

Após a transação, a Aguassanta deterá 50,01% das ações vinculadas ao acordo (21,3% do capital total, dos quais 14,6% vinculados), o BTG 29,8% (23,3% do capital total, dos quais 8,7% vinculados) e a Perfin 20,2% (10,4% do total, dos quais 5,9% vinculados). O free float representará os 45% restantes do capital da Cosan. Nos termos do acordo, a Aguassanta nomeará cinco membros do conselho, incluindo um independente, enquanto o BTG e a Perfin nomearão conjuntamente quatro, incluindo também um independente.

Proteções contra conflitos de interesse

O banco BTG Pactual não está participando da transação. Em vez disso, são a BTG Pactual Holding (a holding controladora de propriedade dos sócios do banco) e os fundos de investimento administrados pela BTG Pactual Asset Management. A BTG Pactual Holding tem investimentos em setores correlatos (notadamente a Eneva no setor de gás natural), assim como a Perfin (Virtu GNL). Para evitar conflitos de interesse, os novos investidores concordaram em não participar do conselho de administração da Edge.

Condições precedentes

O negócio está sujeito a condições precedentes, incluindo a aprovação em assembleia geral extraordinária (AGE) de (i) o aumento de capital; e (ii) a renúncia à cláusula de poison pill. A Cosan deverá convocar a AGE dentro de três dias úteis. A segunda oferta está condicionada ao sucesso da primeira oferta e deve ocorrer antes de 14 de novembro de 2025.

Figura 1. Participações pós-transação

Se você ainda não tem conta na XP Investimentos, abra a sua!