![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Esperamos resultados sólidos para as incorporadoras no quarto trimestre de 2024, com algumas exceções. O segmento de baixa renda deve atender em grande parte às expectativas de crescimento dos investidores, com a DIRR3 liderando o caminho, com uma expansão de lucro líquido de 67% A/A. A CURY deve manter uma forte margem bruta de 39% (+20 bps T/T), apesar das pressões inflacionárias. A Tenda deve apresentar resultados sequencialmente positivos, impulsionados por ganhos de rentabilidade, enquanto a MRV pode enfrentar desafios devido a resultados financeiros pressionados e perdas líquidas na Resia. No segmento de renda média/alta, a Cyrela deve continuar se destacando com vendas líquidas robustas, impulsionando um crescimento projetado de 43% na receita líquida e 80% no lucro líquido A/A. A Lavvi também deve reportar um forte aumento no lucro líquido (+39% A/A) com base em dados operacionais sólidos. Por outro lado, a Even deve ser o ponto negativo, com dinâmicas de lucro líquido pressionadas. Mantemos nossa preferência por nomes de baixa renda, com a CURY3 como nossa principal escolha.

No segmento de baixa renda, a Direcional deve liderar o caminho

Apesar de um ambiente de lançamentos mais ameno, as vendas líquidas permaneceram sólidas (+11% A/A em média), o que deve apoiar a expansão da receita em todo o setor, embora com rentabilidade mista. A DIRR deverá se destacar com (i) um forte aumento de 49% na receita A/A, e (ii) ganhos sequenciais na margem bruta (+0,4 p.p. T/T) resultando em um robusto crescimento de 67% no lucro líquido. A CURY deve seguir com um crescimento de 27% na receita e um ambiente positivo para o crescimento sequencial da margem bruta (+20 bps T/T), embora o lucro líquido possa enfrentar comparações difíceis em relação ao 4T23. A TEND deve entregar mais um trimestre positivo com expansão sequencial da margem bruta ajustada (+1,2 p.p. T/T) levando a um resultado favorável No lucro líquido. Em contraste, a MRV deve experimentar dinâmicas de lucro líquido pressionadas devido a (i) uma recuperação contínua e moderada da margem bruta, (ii) aumento da pressão das despesas financeiras e (iii) reconhecimento de uma perda líquida da venda do último projeto da Resia.

A CYRE e a LAVV são os destaques, enquanto a EVEN se destaca como o ponto negativo no segmento de renda média

Apesar dos desafios macroeconômicos, as prévias operacionais do 4T indicam uma forte resiliência na demanda, com vendas líquidas aumentando robustamente (+52% A/A em média) e uma sólida confiança das empresas, evidenciada por lançamentos mais fortes em relação ao ano anterior. A CYRE deve se destacar no 4T24, com impressionantes vendas líquidas impulsionando um crescimento de 43% na receita A/A. Isso, combinado com (i) margens brutas resilientes, (ii) uma diluição sólida das despesas gerais e administrativas (SG&A), e (iii) forte receita de equivalência patrimonial das joint ventures, deve resultar em um crescimento de 80% no lucro líquido ano a ano. A LAVV deve seguir a tendência positiva, reportando uma forte expansão da receita (+122% A/A) com vendas líquidas mais robustas, levando a um crescimento de 39% no lucro líquido ano a ano. A EZTC provavelmente será uma surpresa positiva, com uma expansão resiliente da receita e receitas financeiras positivas contribuindo para um crescimento de 32% no lucro líquido. Em contraste, a EVEN deve ficar atrás, com vendas líquidas mais fracas pressionando o desempenho tanto da receita quanto do lucro líquido.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

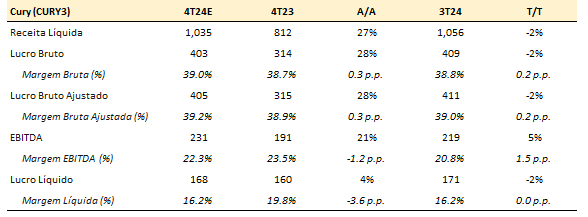

Cury (CURY3) – Positivo

Esperamos que a receita líquida aumente de forma sólida para R$ 1,04 bilhão (+27% A/A), impulsionada por vendas líquidas mais fortes em relação ao ano anterior (+39%, %Co), apesar de uma leve queda na receita em relação de -2% T/T devido a vendas sazonalmente mais fracas no 4T. Além disso, antecipamos um aumento de 20 bps na margem bruta em relação ao trimestre anterior, alcançando 39%, suportada pela melhoria das margens do backlog (a margem do backlog foi de 43,3% no 3T24). Por fim, prevemos um leve aumento no lucro líquido para R$ 168 milhões (+4% A/A), apesar do aumento das despesas financeiras resultantes da elevação das taxas de juros.

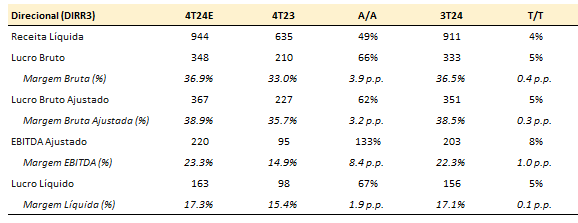

Direcional (DIRR3) – Positivo

Antecipamos um crescimento sólido na receita líquida, alcançando R$ 944 milhões (+49% A/A e +4% T/T), impulsionado por fortes vendas líquidas no 4T24 (+25% ano a ano) e pelo contínuo reconhecimento positivo de receitas do backlog. Além disso, consideramos o sólido nível de margem do backlog da Direcional nos últimos trimestres (43,4% no 3T24) como um fator que apoia a expansão da margem bruta no 4T24, com expectativa de que alcance 36,9% (+40 bps T/T). Isso deve resultar em um lucro líquido mais robusto de R$ 163 milhões (+67% A/A e +5% T/T), também beneficiado por um leve aumento na equivalência patrimonial decorrente do reconhecimento das vendas do Pode Entrar concluídas no 3T24.

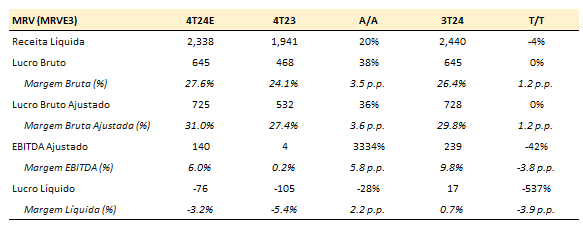

MRV (MRVE3) – Negativo

Esperamos que a receita líquida aumente para R$ 2,34 bilhões (+20% A/A), impulsionada por um maior volume de vendas líquidas, embora os níveis de produção sazonalmente mais baixos provavelmente resultem em uma leve queda na receita de -4% T/T. Além disso, projetamos uma expansão da margem bruta de 120 bps T/T, devido à melhoria da rentabilidade das vendas mais recentes, embora a recuperação deva permanecer gradual, em nossa visão. Por fim, esperamos que a MRV&Co reporte uma perda líquida de R$ 76 milhões, impactada principalmente por (i) uma perda líquida de US$ 12 milhões decorrente da venda do Hutto Square, que deve afetar os resultados da Resia, e (ii) resultados financeiros pressionados das operações no Brasil.

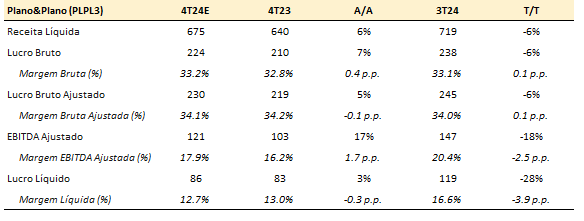

Plano&Plano (PLPL3) – Neutro

Antecipamos que a receita líquida cresça para R$ 675 milhões (+6% A/A), apoiada pelo reconhecimento de receitas do backlog, embora isso reflita uma expansão moderada ano a ano devido a (i) uma queda de 43% nas vendas ano a ano (incluindo as vendas do Pode Entrar) e (ii) um período de construção prolongado para novos projetos, o que tende a atrasar a captura de receitas das vendas recentes. Além disso, esperamos que a margem bruta aumente para 33,2% (+40 bps A/A), beneficiada por uma comparação mais fácil com o 4T23, quando o reconhecimento das vendas do Pode Entrar foi mais forte. Por fim, projetamos que o lucro líquido se expanda para R$ 86 milhões (+3% A/A), embora impactado pelo aumento das despesas financeiras em relação ao ano anterior.

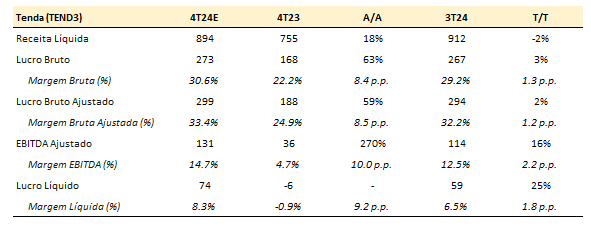

TENDA (TEND3) – Positivo

Antecipamos resultados positivos da Tenda no 4T24, com a receita total projetada para expandir-se para R$ 894 milhões, impulsionada por (i) vendas líquidas mais fortes no 4T (aumento de 17% A/A) e (ii) reconhecimento de receitas do backlog. Além disso, esperamos que a margem bruta ajustada aumente para 33,4% (+8,5 p.p. A/A e +1,2 p.p. T/T), apoiada por (i) margens sólidas do segmento Tenda, beneficiadas por uma forte margem de backlog mantida ao longo dos últimos trimestres, e (ii) ganhos de eficiência gradativos da Alea, que devem contribuir para a melhoria das margens. Essa combinação de crescimento da receita e margens mais fortes deve levar o lucro líquido ajustado a R$ 74 milhões (em comparação com uma perda líquida de R$ 6 milhões no 4T23), apesar do aumento das despesas financeiras decorrentes da elevação das taxas de juros.

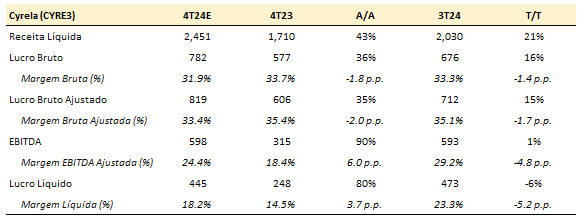

Cyrela (CYRE3) – Positivo

Antecipamos um crescimento robusto na receita líquida, alcançando R$ 2,45 bilhões (+43% A/A), impulsionado por (i) um desempenho excepcional nas vendas líquidas no 4T24 (aumento de 93% A/A) e (ii) um forte reconhecimento inicial de receitas dos projetos de alto padrão do trimestre, especialmente o Vista Cyrela, em nossa visão. Além disso, esperamos que a margem bruta permaneça forte em 31,9%, apesar de uma leve queda em relação ao trimestre anterior de -1,4 p.p. Por fim, esperamos um crescimento significativo no lucro líquido, alcançando R$ 445 milhões (+80% A/A) apoiado por (i) uma expansão robusta da receita, (ii) margens sólidas mantidas e (iii) um substancial crescimento na receita de equidade (+46% A/A) proveniente do forte desempenho nas joint ventures.

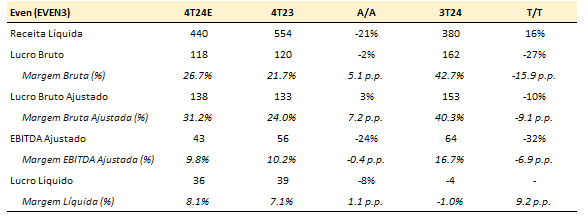

Even (EVEN3) – Negativo

Antecipamos resultados fracos para a Even no 4T24, com a receita líquida projetada para alcançar R$ 440 milhões (-21% A/A), impactada por menores vendas líquidas em comparação ao 4T23 (-16% A/A) devido a vendas mais fracas provenientes dos lançamentos. No entanto, o reconhecimento positivo de receitas das vendas no Faena deve apoiar o crescimento da receita em relação ao trimestre anterior, em nossa visão. Além disso, esperamos que a margem bruta aumente para 26,7% (+5,1 p.p. A/A), impulsionada por uma rentabilidade mais forte das vendas mais recentes, embora permaneça pressionada em comparação com os concorrentes. Por fim, projetamos que o lucro líquido fique sob pressão, atingindo R$ 36 milhões (-8% A/A), apesar de uma leve expansão na margem líquida de +1,1 p.p. A/A.

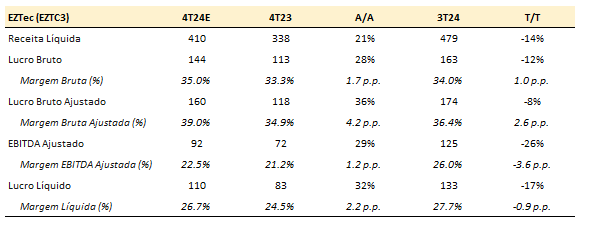

EZTEC (EZTC3) – Positivo

Esperamos um crescimento positivo da receita líquida, alcançando R$ 410 milhões (+21% A/A), impulsionado por (i) vendas resilientes do estoque realizado (estável em relação ao trimestre anterior) e (ii) um desempenho sólido nas vendas dos lançamentos do 3T24, particularmente o Lindenberg Alto das Nações, que apresenta um alto reconhecimento inicial de receita. Além disso, antecipamos que a margem bruta melhore para 35% (+1,7 p.p. A/A), apoiada por uma melhor rentabilidade proveniente do reconhecimento das colheitas de novos projetos, especialmente os lançamentos recentes. Por fim, projetamos que o lucro líquido cresça para R$ 110 milhões (+32% A/A) e que a margem líquida aumente para 26,7% (+2,2 p.p. A/A), beneficiada por receitas financeiras mais fortes provenientes de contas a receber, aproveitando-se de um efeito favorável do ajuste do IGP-DI.

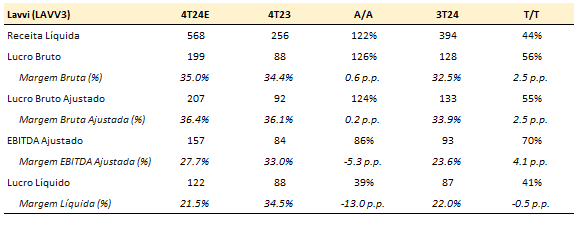

Lavvi (LAVV3) – Positivo

Antecipamos resultados fortes para a Lavvi no 4T24, com a receita líquida projetada para aumentar significativamente para R$ 568 milhões (+122% A/A), impulsionada por (i) vendas líquidas robustas no 4T24 (+91% A/A), principalmente devido ao sólido desempenho dos lançamentos recentes, e (ii) um forte reconhecimento de receita proveniente das vendas no projeto Heaven. Além disso, prevemos que a margem bruta se expanda para 35% (+60 bps A/A), apoiada por uma rentabilidade sólida dos novos projetos e um impacto reduzido do reconhecimento contábil da venda completa das torres de estúdio, que foi mais forte no 3T24 devido às vendas no Edifício Brás e Petra. Como resultado, a Lavvi deve reportar um forte lucro líquido de R$ 122 milhões (+39% A/A), apesar do aumento dos interesses minoritários devido à menor participação da Lavvi nas vendas do 4T24.

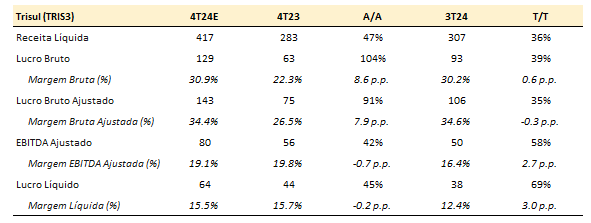

Trisul (TRIS3) – Positivo

Esperamos que a receita líquida cresça para R$ 417 milhões (+47% A/A), impulsionada por um aumento de 129% ano a ano nas vendas líquidas (%Co), em grande parte devido ao forte desempenho do projeto “The Rose”. Além disso, antecipamos uma melhoria sequencial na margem bruta, alcançando 30,9% (+60 bps em relação ao trimestre anterior), apoiada por (i) um impacto reduzido das colheitas de projetos mais antigos na demonstração de resultados e (ii) margens mais altas provenientes de novos projetos. No geral, projetamos que o lucro líquido se expanda para R$ 64 milhões (+45% A/A).

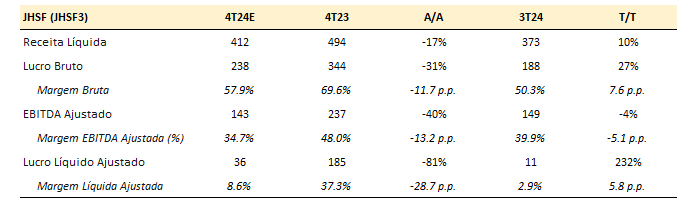

JHSF (JHSF3) – Negativo

Antecipamos uma queda de 17% A/A na receita líquida, alcançando R$ 412 milhões, impulsionada por um reconhecimento de receita mais ameno no segmento de desenvolvimento, apesar de um desempenho mais forte no negócio não residencial. Além disso, projetamos que a margem bruta diminua para 57,9% (-11,7 p.p. A/A), refletindo margens mais baixas no segmento de desenvolvimento devido a uma maior proporção de projetos imobiliários em comparação com terrenos. No geral, prevemos um lucro líquido ajustado menor de R$ 36 milhões, abaixo dos R$ 185 milhões no 3T24, impactado pelo aumento das despesas financeiras.

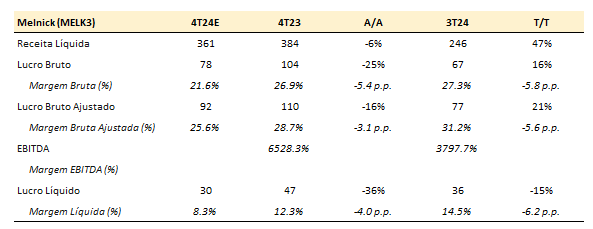

Melnick (MELK3) – Negativo

Esperamos que a receita líquida diminua ligeiramente para R$ 361 milhões (-6% A/A), apesar do crescimento em relação ao trimestre anterior, impulsionado por um aumento nas vendas líquidas (+17% T/T) e pelo reconhecimento positivo de receitas no segmento “Urbanizadora”. Além disso, antecipamos que o aumento dos custos provenientes de novas vendas levará a uma margem bruta inferior de 21,6% (-5,4 p.p. A/A e -5,8 p.p. T/T). Por fim, projetamos que o lucro líquido alcance R$ 30 milhões (-36% ano a ano), impactado por (i) a menor margem bruta e (ii) um aumento nos interesses minoritários devido à redução da participação da Melnick nas vendas do 4T24.