![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Neste relatório, estamos lançando nossa prévia de resultados do 3T22 para shoppings e propriedades comerciais, e atualizando nossas estimativas e preços-alvo. Dito isto, mantemos nossa preferência pela Multiplan (TP R$ 33,00/ação.), seguida pela Iguatemi (TP R$ 28,00/unit.). Em relação aos resultados do 3T22, a Multiplan deve ser o destaque com (a) recorde de vendas, impulsionando a continuação nos repasses de aluguel, ajudando nas receitas de aluguel; e (b) ganhos de eficiência levando a ganhos de margem EBITDA. A Iguatemi também deve seguir a tendência positiva com taxas de inadimplência líquida saudáveis e custos de ocupação ajudando no crescimento do aluguéis mesmas lojas (SSR), apoiando um aumento de receita líquida de 27% A/A no 3T22.

Nossas expectativas para o 3º Trimestre de 2022

Multiplan (R$ 33,00/ação | Compra)

Esperamos mais um trimestre de resultados positivos para a Multiplan no 3T22, com uma continuação no crescimento do aluguel mesmas lojas (SSR), impulsionando um crescimento de receita líquida de 40% A/A e 3% T/T, atingindo ~R$ 450 milhões. Além disso, dado o robusto crescimento de vendas da Multiplan no 3T22, vemos uma continuação nos repasses de aluguel, levando à tendência de alta da receita de aluguel daqui para frente. Além disso, vemos ganhos de eficiência para a Multiplan, levando a uma margem EBITDA de 70,7% (+4,9 p.p. T/T e +3,7 p.p. A/A), totalizando R$ 319 milhões. Por fim, esperamos que o FFO ajustado atinja R$ 225 milhões (+23% A/A).

Iguatemi (R$ 28,00/unit | Compra)

Esperamos que a Iguatemi continue apresentando sólido crescimento de vendas no 3T22. Além disso, a empresa deve continuar apresentando taxas de inadimplência líquida e custos de ocupação saudáveis, alimentando a continuidade do repasse de aluguel. Dito isso, esperamos um crescimento de receita de 27% A/A e 6% T/T, atingindo ~R$ 269 milhões. Além disso, vemos alguns ganhos de eficiência vindos da Iguatemi, levando a margem EBITDA para 68,4% (+2,7 p.p. T/T). Por fim, esperamos um leve crescimento do FFO ajustado, atingindo R$ 99 milhões (+5% T/T).

brMalls (R$ 13,00/ação | Compra)

Operacionalmente, esperamos que as vendas da brMalls sejam mais estáveis em julho e agosto, porém com desempenho mais forte em setembro. Como resultado, devemos ver um crescimento de vendas abaixo de 20% vs. 2021 no 3T22. Do lado da receita líquida, devemos ver um crescimento de 23% A/A e 6% T/T, atingindo R$ 378 milhões, impulsionado por uma maior rigidez na política de descontos da brMalls, levando a uma maior receita de locação, embora esperemos níveis de ocupação menores. Além disso, vemos a margem EBITDA ajustada atingindo 71,6% (+5,1 p.p. T/T). Por fim, esperamos que o FFO ajustado atinja R$ 151 milhões (+42% A/A).

LOG CP (R$ 28,00/ação | Neutra)

Esperamos resultados resilientes para a LOG CP no 3T22, com entregas robustas devido à demanda recorrente de galpões AAA provenientes de players de e-commerce relevantes. Dito isso, esperamos mais um trimestre de crescimento de receita, atingindo R$ 61 milhões (+65% A/A e +13% T/T). Além disso, vemos a inadimplência líquida da LOG mantendo níveis saudáveis, levando a um EBITDA ajustado de R$ 48 milhões (+63% A/A e +7% T/T). Por fim, projetamos um FFO de R$ 21 milhões no trimestre (-33% A/A), impactado negativamente pelos resultados financeiros.

Reiterando nossa preferência pela Multiplan seguida pela Iguatemi

Estamos (19,0%) acima do consenso em termos de FFO em 2022 para Multiplan e (11,3%) para Iguatemi. Assim, reiteramos nossa preferência por shoppings dominantes, com exposição significativa ao segmento de alto padrão, considerando o cenário desafiador em termos de poder de compra.

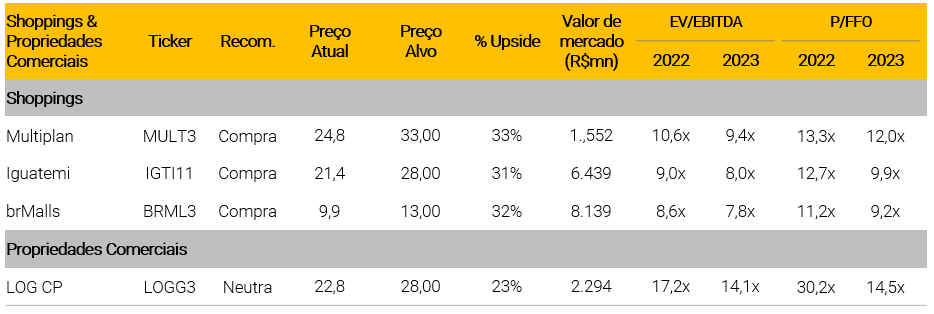

Figura 1: Tabela de valuation dos shoppings e propriedades comerciais

Figura 2: Prévia dos resultados dos shoppings e propriedades comerciais

Multiplan (MULT3) | Compra; Preço-Alvo R$ 33,00/ação.

Preparada para crescer

Atualizando nosso preço-alvo de R$ 28,00 para R$ 33,00/ação.

Estamos divulgando nossa prévia dos resultados da Multiplan no 3T22. Além disso, aproveitamos para atualizar nossas estimativas, e estamos aumentando nosso preço-alvo de R$ 28,00 para R$ 33,00 principalmente devido a resultados acima do esperado em relação às nossas estimativas. Continuamos a ver uma via de crescimento interessante a partir de: (i) crescimento orgânico; (ii) expansões; (iii) M&A; (iv) Golden Lake. Assim, reiteramos a Multiplan como nossa principal escolha no segmento de shoppings.

Crescimento com foco em novos projetos

As perspectivas de vendas no segundo semestre do ano continuam positivas, com sólido desempenho no 3T22, abrindo espaço para a empresa acelerar seus projetos e focar no crescimento. Uma das avenidas é o segmento imobiliário, representado pelo projeto Golden Lake. A primeira fase, mais voltada para alta renda, teve um sólido desempenho de vendas, o que a nosso ver abre espaço para o lançamento de uma segunda fase mais voltada para média renda, que deve continuar com um ritmo de vendas sólido, impulsionado pela o ticket mais baixo vs. a primeira fase.

O crescimento real está de volta ao jogo

A Multiplan parece estar bem posicionada e com um portfólio consideravelmente forte para aumentar a receita de aluguel acima da inflação, como costumava ser durante os níveis pré-pandemia. Estimamos ~1,5% acima da inflação, o que deve ser impulsionado pelo portfólio de alta qualidade e homogêneo com exposição em todo o país, com foco no segmento de média e alta renda, que vemos como melhor posicionado vs. um cenário de inflação mais elevada.

Alterações nas estimativas

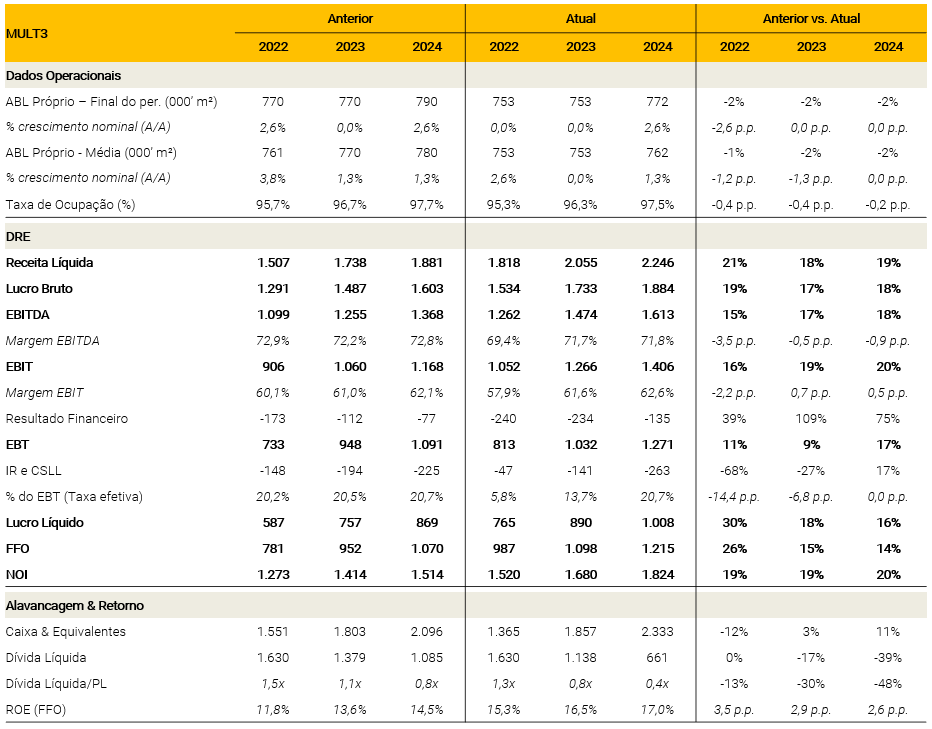

Figura 3: Alterações nas estimativas

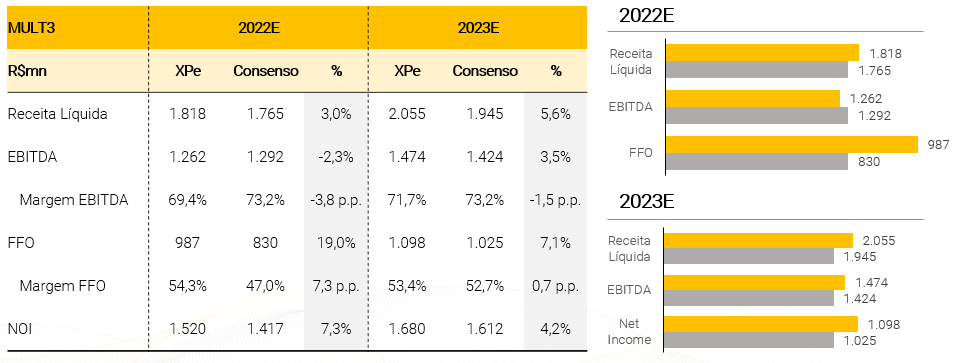

Figura 4: Estimativas XPe vs. Consenso

Valuation

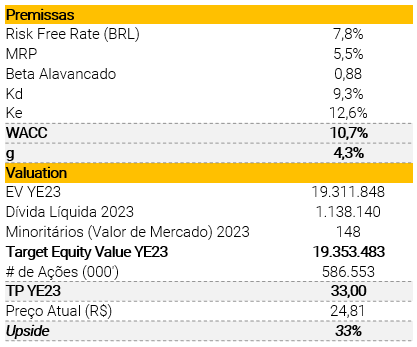

Nosso preço-alvo baseado em DCF 2023 de R$ 33,00 por ação apresenta um upside de 33% em relação aos preços atuais, assumindo um crescimento de 4,3% na perpetuidade. Usamos uma abordagem de avaliação FCFF (fluxo de caixa livre para firma), onde nossas principais premissas incluem: (i) taxa livre de risco de 7,8%, (ii) razão dívida para (dívida + patrimônio) de 35% e (iii) beta de 0,88, implicando 10,7%, 12,6% e 9,3% de WACC nominal, custo do capital próprio e custo da dívida, respectivamente.

Figura 5: Principais premissas do DCF

Figura 6: Modelo CAPM

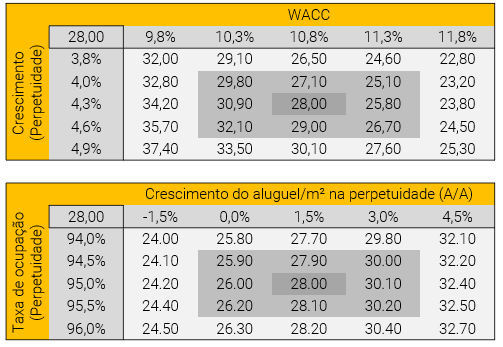

Figura 7: Análise de sensibilidade

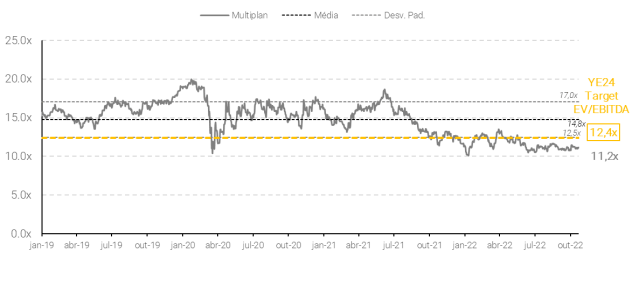

Figura 8: Estimativas de XPe vs. Consenso (Múltiplo EV/EBITDA histórico)

Consenso LSEG Refinitiv

Figura 9: Estimativas para a Multiplan

Iguatemi (IGTI11) | Compra; Preço-Alvo R$ 28,00/unit.

Combinação positiva de portfólio de alto padrão e valuation atrativo

Mantendo nosso preço-alvo em R$ 28,00/unit.

Estamos revisando nossas estimativas e atualizando nosso preço-alvo 2023 para a Iguatemi para incorporar os resultados mais recentes e o follow-on. Incorporamos mudanças em nossas perspectivas de receita líquida, tendo em vista os resultados operacionais mais fortes do que o esperado da Iguatemi, acelerando o crescimento da receita. Por outro lado, nossas perspectivas de lucro líquido desaceleraram significativamente em 2022, devido aos efeitos da Infracommerce. Além disso, esperamos um efeito mais significativo dos resultados financeiros em 2023, mantendo nossas estimativas de FFO estáveis em relação às estimativas anteriores. Assim, mantemos nosso TP 2023 em R$ 28,00/unit. para IGTI11.

Vemos espaço para o crescimento do fluxo de pessoas e veículos

Em nossa visão, a Iguatemi ainda tem espaço para crescimento de fluxo de pessoas e principalmente no fluxo de veículos, que ainda está abaixo dos níveis de 2019. Dito isso, esperamos um resultado de vendas positivo em 2022 para a empresa.

A inadimplência líquida e o custo de ocupação devem permanecer saudáveis

Para 2022 e 2023 vemos um cenário de inadimplência líquida consideravelmente saudável e custos de ocupação sob controle para a Iguatemi. Dito isso, dada a resiliência do portfólio de alto padrão da empresa, vemos a Iguatemi tendo sucesso em continuar seu processo de repasse de aluguéis daqui para frente, afetando positivamente a receita líquida da empresa nos próximos anos.

Aquisição do JK Iguatemi parece fazer sentido, implicando em ~8% de cap-rate

Vemos a aquisição como positiva para as operações da empresa, em termos de estratégia de alocação de capital. Além do atrativo cap rate da aquisição, o shopping deverá passar por um processo de renovatórias de contratos de aluguel em 2023, o que em nossa visão pode gerar um ajuste significativo nos aluguéis, dado o sólido desempenho que o shopping vem reportando.

Alterações nas estimativas

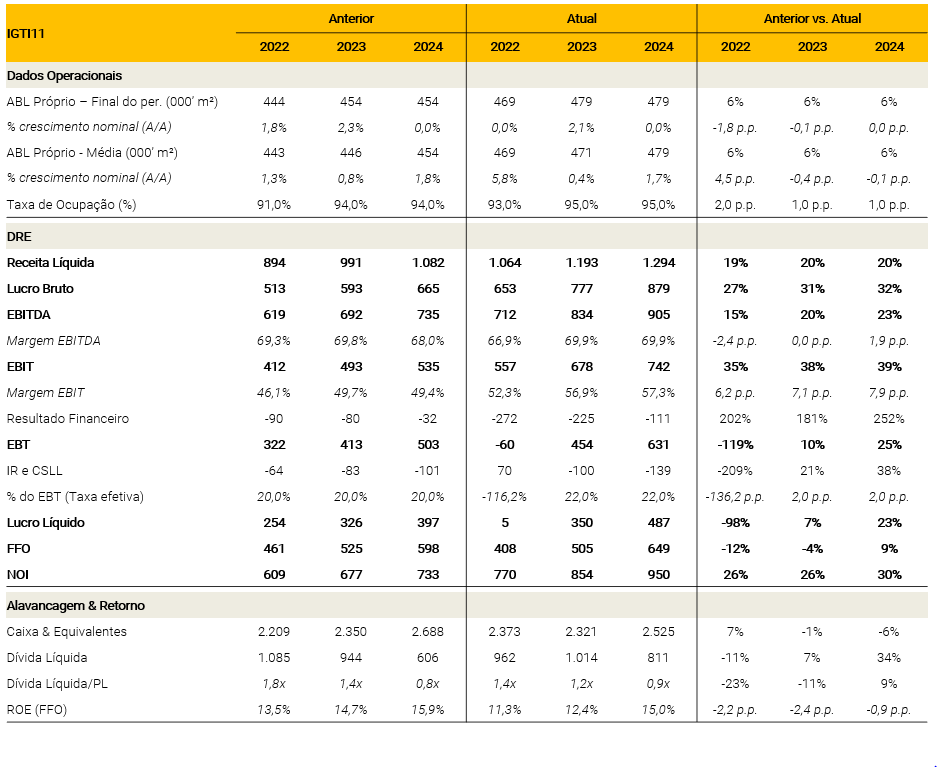

Figura 10: Alterações nas estimativas

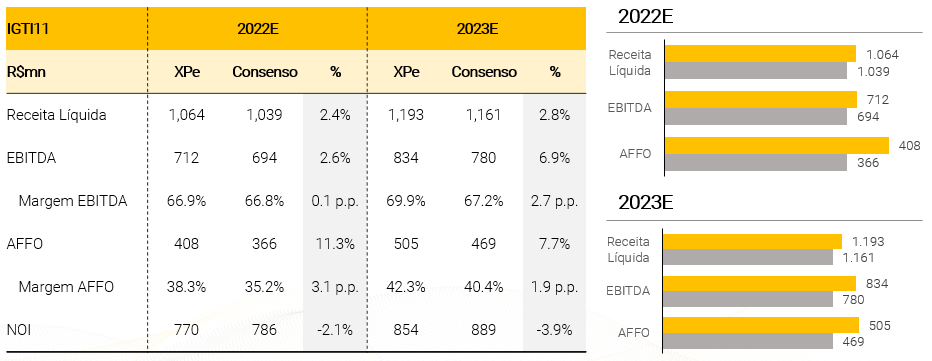

Figura 11: Estimativas XPe vs. Consenso

Valuation

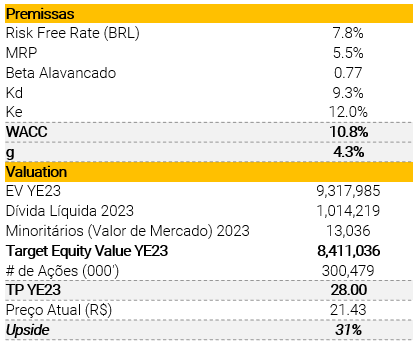

Nosso preço-alvo baseado em DCF 2023YE de R$ 28,00 por ação apresenta um upside de 31% em relação aos preços atuais, assumindo um crescimento de 4,3% na perpetuidade. Usamos uma abordagem de avaliação FCFF (fluxo de caixa livre para firma), onde nossas principais premissas incluem: (i) taxa livre de risco de 7,8%, (ii) relação dívida / (dívida + patrimônio) de 25% e (iii) beta de 0,77 , implicando 10,8%, 12,0% e 9,3% de WACC nominal, custo do capital próprio e custo da dívida, respectivamente

Figura 12: Principais premissas do DCF

Figura 13: Modelo CAPM

Figura 14: Análise de sensibilidade

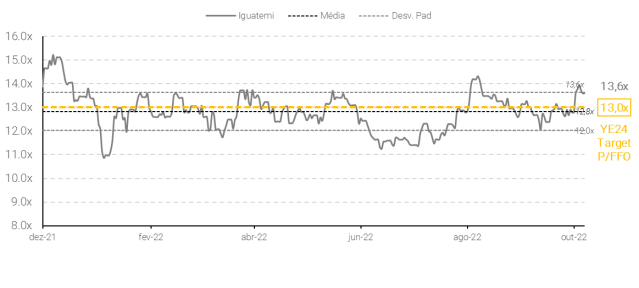

Figura 15: Estimativas de XPe vs. Consenso (Múltiplo P/FFO histórico)

Consenso LSEG Refinitiv

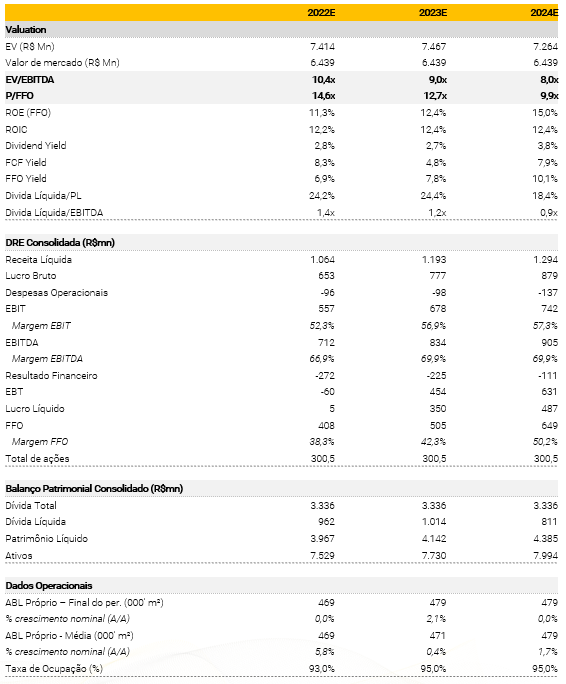

Figura 16: Estimativas para a Iguatemi

brMalls (BRML3) | Compra; Preço-Alvo R$ 13,00/ação.

Muito barata para ignorar

Atualizando nosso preço-alvo de R$ 12,00 para R$ 13,00/ação.

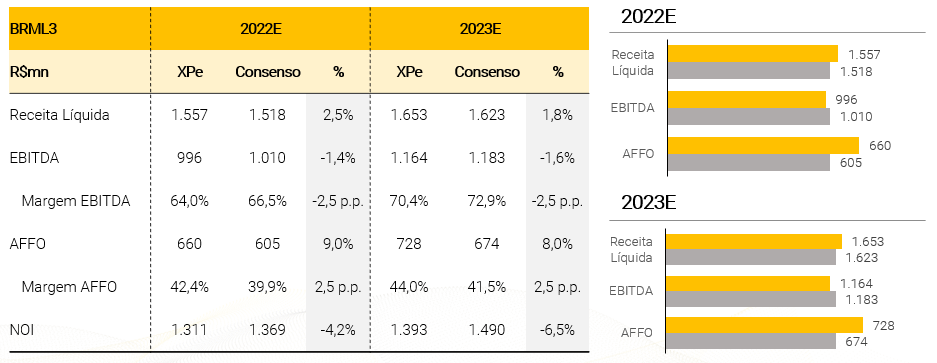

Estamos revisando nossas estimativas e atualizando nosso TP 2023 para brMalls para incorporar os resultados mais recentes. Incorporamos pequenas alterações em nossas estimativas, pois não notamos uma mudança estratégica significativa desde a última atualização. Vemos as sinergias da combinação de negócios BRML e ALSO como um potencial gatilho para as ações, embora não tenhamos considerado isso em nossas estimativas.

Hora de reduzir descontos

Em nossa visão, a brMalls pode ter um desempenho de vendas positivo em 2022, embora já esteja apresentando sinais de queda natural no ritmo de crescimento. Por outro lado, vemos a empresa enrijecendo sua política de descontos, buscando ganhos na receita de aluguel daqui para frente, o que, em nossa opinião, é positivo, mas pode afetar a taxa de ocupação no curto prazo.

Foco na alocação de capital

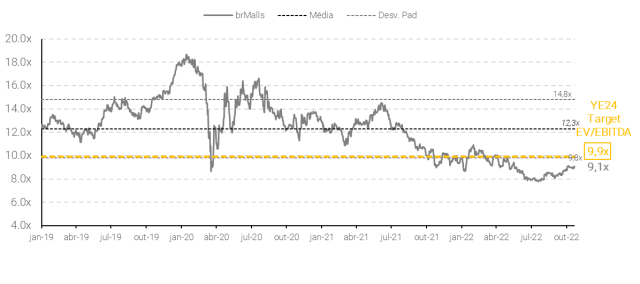

A brMalls tem focado na estratégia de venda de ativos não core do portfólio, com o objetivo de (i) concentrar o portfólio nos ativos de melhor performance para focar em uma gestão mais próxima, o que vemos como positivo; e (ii) melhorar a capitalização da empresa. Além disso, vemos a empresa conseguindo negociar a venda de ativos a um cap rate significativamente menor do que a empresa está negociando atualmente (14,1% 2023E), o que deve continuar agregando valor à empresa nos próximos meses.

A combinação de negócios com a ALSO aumentará a liquidez e o valor de mercado

Ainda não estamos considerando a combinação de negócios em nosso modelo, embora a vejamos como positiva para a BRML. Além disso, o aumento significativo do valor de mercado, dados operacionais e dados financeiros devem ser um importante gatilho para a liquidez das ações e poder de barganha com os lojistas. Também vemos potenciais sinergias da combinação de negócios, especialmente de G&A, que devem ter um impacto positivo na margem EBITDA daqui para frente.

Alterações nas estimativas

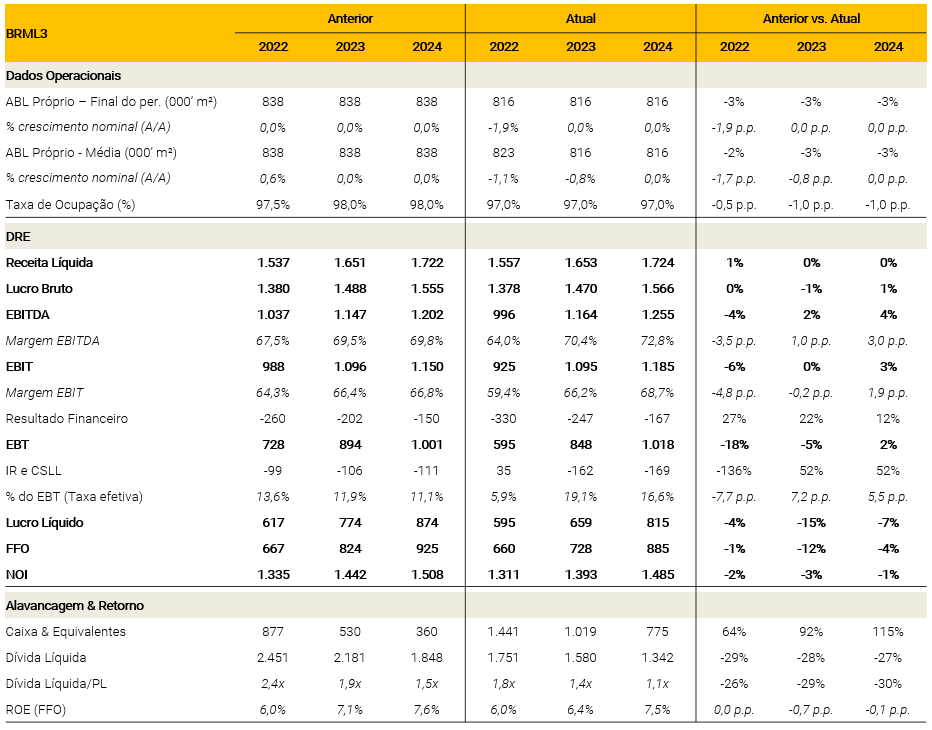

Figura 17: Alterações nas estimativas

Figura 18: Estimativas XPe vs. Consenso

Valuation

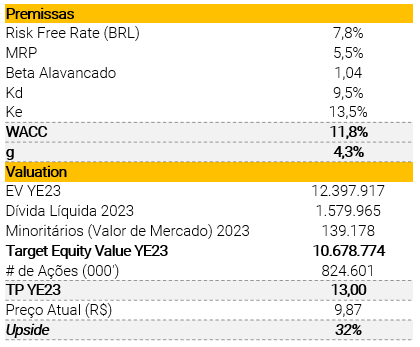

Nosso preço-alvo baseado em DCF 2023 de R$ 13,00 por ação apresenta um upside de 32% em relação aos preços atuais, assumindo um crescimento de 4,3% na perpetuidade. Usamos uma abordagem de avaliação FCFF (fluxo de caixa livre para firma), onde nossas principais premissas incluem: (i) taxa livre de risco de 7,8%, (ii) índice de dívida para (dívida + patrimônio) de 35% e (iii) beta em 1,04 , implicando 11,8%, 13,5% e 9,5% de WACC nominal, custo do capital próprio e custo da dívida, respectivamente

Figura 19: Principais premissas do DCF

Figura 20: Modelo CAPM

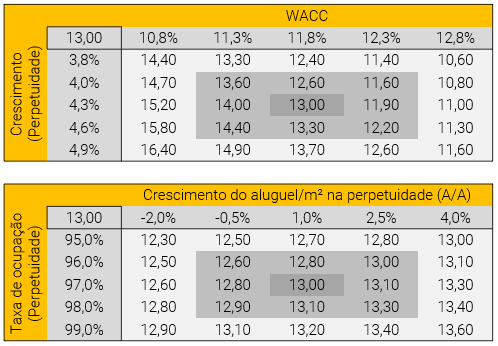

Figura 21: Análise de sensibilidade

Figura 22: Estimativas de XPe vs. Consenso (Múltiplo EV/EBITDA histórico)

Consenso LSEG Refinitiv

Figura 23: Estimativas para a brMalls

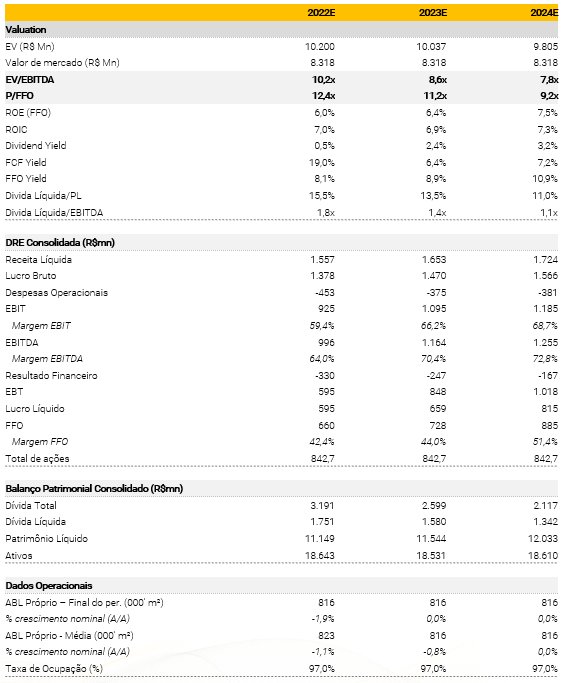

LOG CP (LOGG3) | Neutra; Preço-Alvo R$ 28,00/ação.

Olhos voltados para a reciclagem de portfólio

Mantendo nosso preço-alvo em R$ 28,00/ação

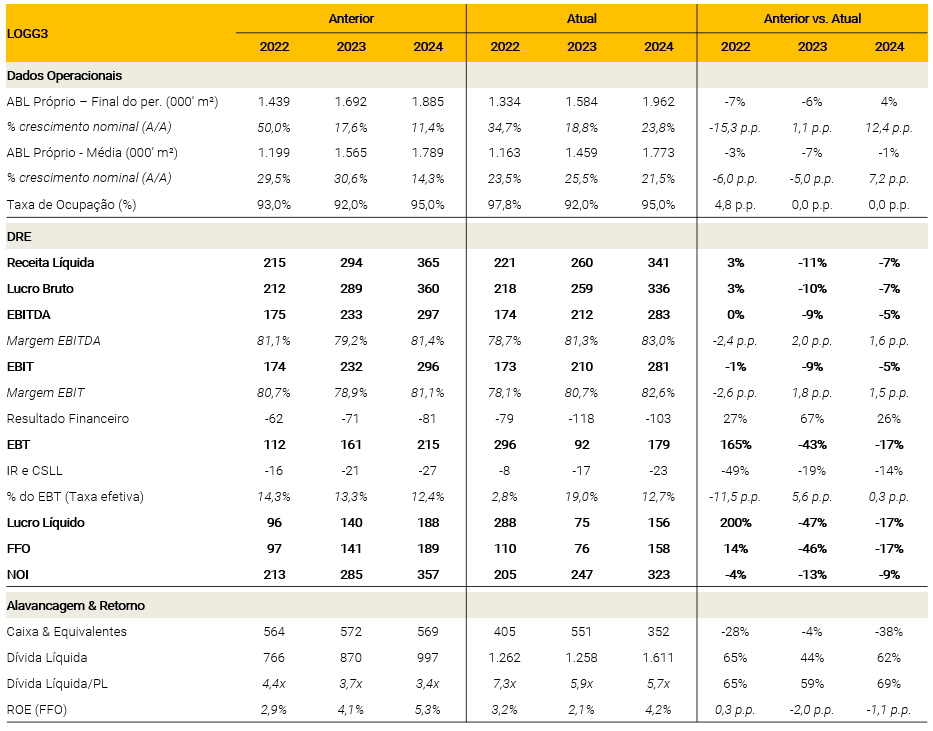

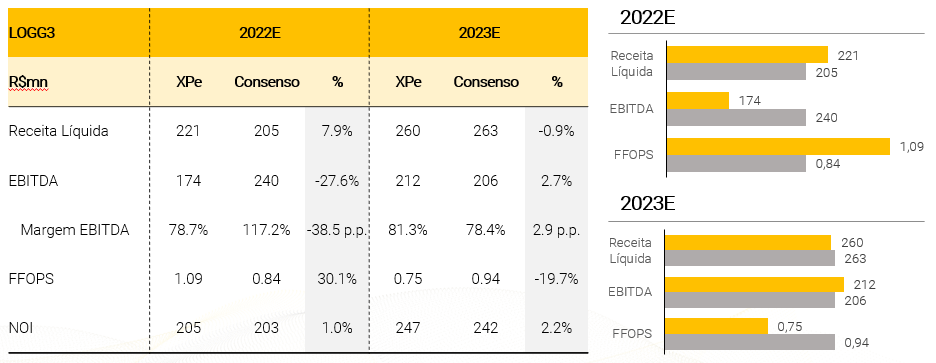

Estamos revisando nossas estimativas e atualizando nosso TP 2023 para LOG CP para incorporar os resultados mais recentes. Incorporamos mudanças nas nossas perspectivas de entregas, dado o ritmo acelerado da LOG na execução do plano de crescimento “Todos por 1,5”, revisando também nossas estimativas de capex. Além disso, a reciclagem deve continuar sendo a estratégia da LOG para financiar as operações, e esperamos que a empresa adicione mais recorrência a essa estratégia, embora o cap rate de saída deva ser maior, afetado pelo cenário macro desafiador.

A estratégia de reciclagem do portfolio se mantém apesar do cenário desafiador com taxas de juros mais altas

Vemos espaço para a LOG continuar reciclando portfólio nesse cenário macro desafiador, mas com cap rate de saída mais alto. Estimamos cap rates de saída entre 7,5% a 8,0% vs. 6,0% a 7,0% em nossas estimativas anteriores, auxiliados por ativos AAA com foco em logística, que continuam atraentes para investidores estratégicos, principalmente investidores estrangeiros que desejam exposição em esta classe de ativos. Com isso dito, a demanda não deve ser um problema; é tudo uma questão de preço, em nossa opinião.

O crescimento do balanço depende da estratégia de reciclagem

O plano de crescimento “Todos por 1.5”, deve continuar aumentando, demandando alto capex para execução, que deve ser financiado por reciclagem de portfólio ou a alavancagem financeira deve ser impactada negativamente, em nossa visão.

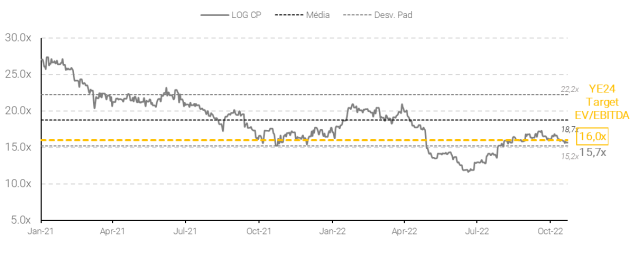

A valuation parece exigente, mas a LOG tem um potencial de crescimento interessante

Além disso, vemos a LOGG3 negociando 17,2x EV/EBITDA em 2023, o que parece exigente apesar do portfólio premium e execução sólida, mas vemos uma via de crescimento interessante vindo do plano “Todos por 1,5”.

Alterações nas estimativas

Figura 24: Alterações nas estimativas

Figura 25: Estimativas XPe vs. Consenso

Valuation

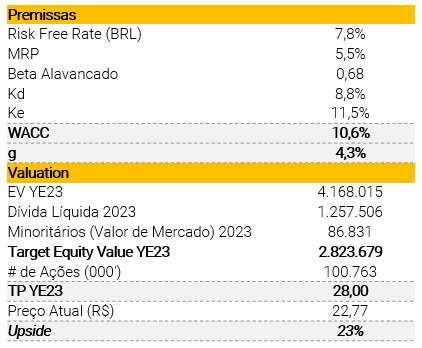

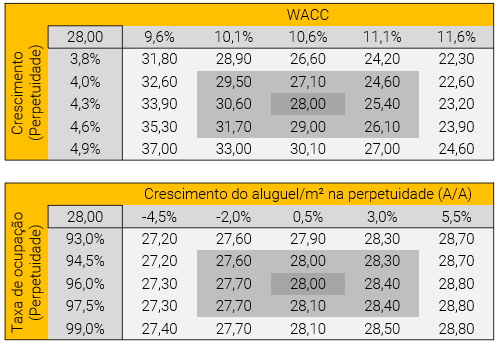

Nosso preço-alvo baseado em DCF 2023 de R$ 28,00 por ação apresenta um upside de 23% em relação aos preços atuais, assumindo um crescimento de 4,3% na perpetuidade. Usamos uma abordagem de avaliação FCFF (fluxo de caixa livre para firma), onde nossas principais premissas incluem: (i) taxa livre de risco de 7,8%, (ii) relação dívida / (dívida + patrimônio) de 25% e (iii) beta de 0,68 , implicando 10,6%, 11,5% e 8,8% de WACC nominal, custo do capital próprio e custo da dívida, respectivamente

Figura 26: Principais premissas do DCF

Figura 27: Modelo CAPM

Figura 28: Análise de sensibilidade

Figura 29: Estimativas de XPe vs. Consenso (Múltiplos)

Consenso LSEG Refinitiv

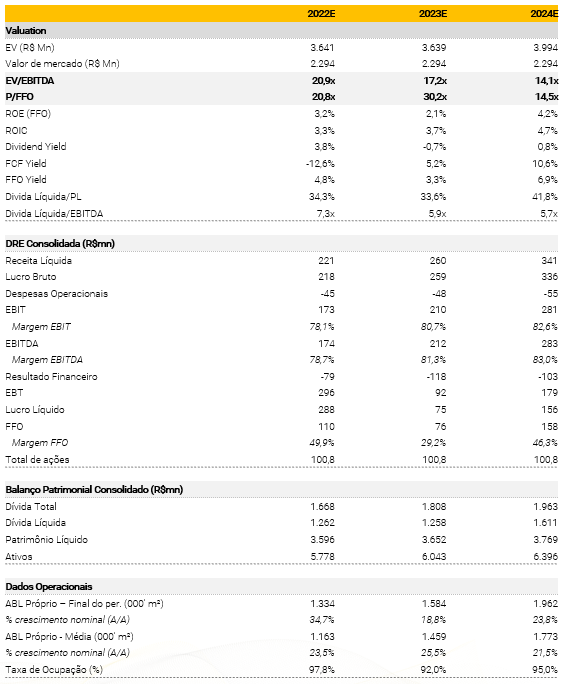

Figura 30: Estimativas para a LOG CP

Se você ainda não tem conta na XP Investimentos, abra a sua!