![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

No geral, esperamos que os resultados do 4T22 dos bancos brasileiros permaneçam resilientes, com sólido crescimento da carteira de crédito e aumento marginal nas taxas de inadimplência. Para as empresas do mercado de capitais, vemos uma leve pressão na receita devido ao mix menos favorável do volume negociado (ADTV) e ao menor número de deals no período. Em suma, acreditamos que os resultados do quarto trimestre virão bem em linha com nossas preferências do setor, sendo Itaú (ITUB4) e Banco do Brasil (BBAS3) os destaques positivos da temporada.

Bancos:

- As altas taxas de juros de longo prazo devem continuar pressionando a margem com mercado do Bradesco e do Santander no 4T22. Além disso, esperamos que esse efeito continue nos próximos trimestres.

- Incrementos marginais na inadimplência dos bancos devem ter um impacto assimétrico nos resultados do 4T22, com um impacto menor no Itaú e no Banco do Brasil devido ao portfólio mais defensivo da sua carteira e índices de cobertura mais elevados em comparação aos pares.

- Isso deve levar Itaú e Banco do Brasil a permanecerem na liderança no quesito rentabilidade, apresentando impactos apenas marginais em decorrência do ambiente desafiador em seu ROE.

Mercado de Capitais:

- Apesar da recuperação do ADTV no 4T22, um mix menos favorável de volume negociado deve pressionar levemente as receitas relacionadas a trading tanto para o BTG quanto para a B3 no período.

- As crescentes incertezas em meio ao cenário político turbulento no quarto trimestre, combinadas com as altas taxas de juros, levaram a um ambiente abaixo do ideal para as atividades de Renda Variável (ECM) e Emissão de Dívidas (DCM), o que provavelmente aumentará a pressão sobre as receitas de Investment Banking para BTG e BR Partners.

Bancos

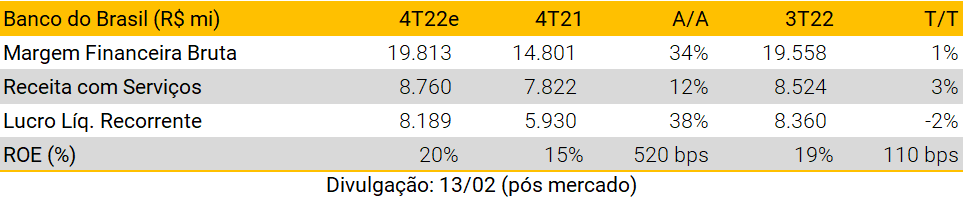

Banco do Brasil (BBAS3) | Compra; Preço-alvo R$ 61,00/ação

Esperamos por mais um trimestre que o Banco do Brasil apresente forte crescimento em sua carteira de crédito, impulsionada principalmente pelo crédito rural, que ultrapassou a marca de R$ 300 bilhões. Esperamos um forte crescimento em sua margem financeira bruta (NII) (+34% A/A), ligeiramente superior na comparação trimestral principalmente devido a spreads e resultado da tesouraria mais fortes. Adicionalmente, esperamos um aumento marginal em sua taxa de inadimplência (+16bps para 2,5%), mas ainda sendo a menor entre seus pares e refletindo o perfil defensivo de sua carteira. Apesar do aumento da inadimplência, esperamos que o seu índice de cobertura aumente ligeiramente para 240% (+5pp T/T). Este nível de cobertura saudável reforça a solidez de seu balanço e o baixo risco de um aumento abrupto do provisionamento pressionando seus resultados no curto prazo. Assim, esperamos um lucro líquido recorrente de R$ 8,2 bilhões no trimestre (+53% A/A e +1% T/T), implicando um ROE de 20% para o Banco do Brasil.

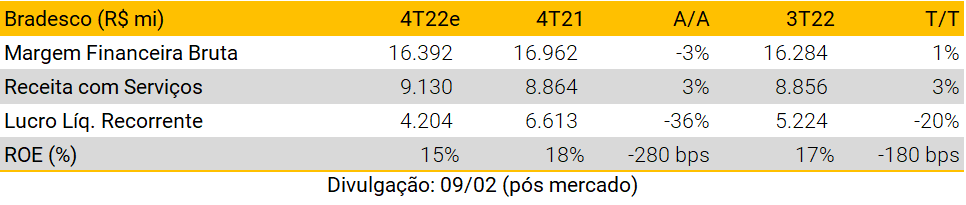

Bradesco (BBDC4) | Neutro; Preço-alvo R$ 18,00/ação

Esperamos uma leve desaceleração no crescimento da carteira de crédito em relação ao trimestre anterior, encerrando o período próximo ao menor patamar do guidance de 2022 (10,0% A/A e 1,7% T/T), impulsionado por linhas relacionadas ao consumo com vencimentos mais curtos. Também estimamos que o Bradesco apresente uma leve queda na margem financeira bruta na comparação anual, mas ainda marginalmente superior sequencialmente (-3,4% A/A e +0,7% T/T). Embora a margem com clientes tenha se mantido forte e deva encerrar o ano próximo ao limite superior do guidance, a margem com o mercado deve seguir pressionada e compensar seus ganhos. As taxas de inadimplência devem aumentar ligeiramente no 4T22 (+20bps para 4,1%), ficando acima dos níveis pré-pandemia, mas ainda saudáveis. Isto deverá levar o banco a um índice de cobertura próximo dos 205% (+4pp T/T). Em suma, o BBDC deve registrar uma queda significativa no resultado recorrente no 4T22 (-36% A/A e -20% T/T) e ROE de 15% (-2,8pp A/A e -1,8pp T/T).

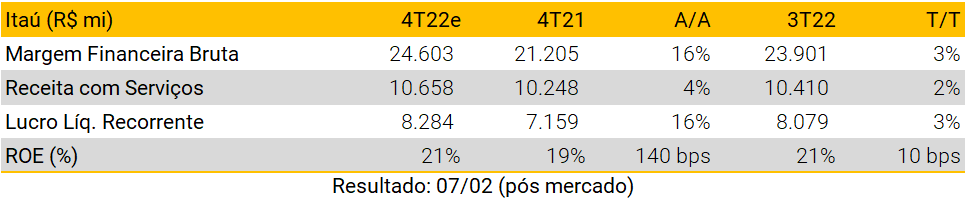

Itaú Unibanco (ITUB4) | Compra; Preço-alvo R$ 34,00/ação

Esperamos que o Itaú Unibanco apresente um crescimento robusto da carteira de crédito, próximo à faixa inferior de seu guidance, impulsionado mais uma vez por linhas de crédito relacionadas ao consumo. Além disso, prevemos um aumento marginal na inadimplência, atingindo 2,9% no 4T22, e um leve incremento de 4pp em seu índice de cobertura para 219%. Além disso, estimamos que sua margem financeira cresça 16,0% A/A e 2,9% T/T, impulsionada pelo crescimento contínuo do portfólio. No geral, apesar do maior custo de crédito, esperamos um lucro líquido recorrente de R$ 8,3 bilhões no 4T22 (+15,7% A/A e +2,5% T/T), implicando um ROE de 20,7% (+137 bps A/A e +9 bps T/T).

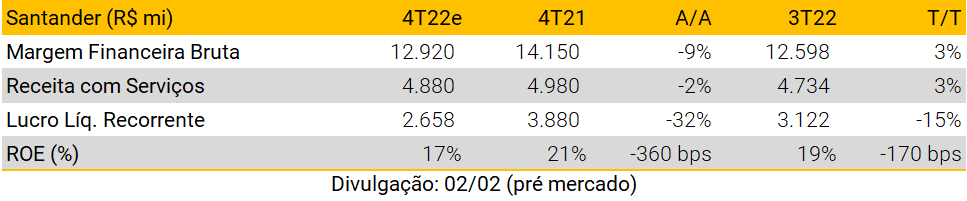

Santander (SANB11) | Neutro; Preço-alvo R$ 34,00/ação

Esperamos que a carteira de crédito do Santander acelere em relação ao 3T22, mas ainda em um ritmo mais lento do que seus pares, atingindo +7,5% A/A (+2,8% T/T). Isso deve levar sua margem financeira bruta a crescer 2,6% no trimestre, mas ainda -8,7% mais fraca em relação ao ano anterior, devido em grande parte a uma menor margem com mercado compensando o robusto crescimento de +16,7% A/A na margem com clientes. Prevemos uma taxa de inadimplência um pouco maior de 3,1% (+10bps T/T), mas ainda em níveis controlados e um índice de cobertura saudável (225% XPe). Isso deve fazer com que seus resultados continuem pressionados no quarto trimestre, com lucro líquido recorrente de R$ 2,7 bilhões no trimestre, implicando um ROE de 17,2%.

Mercado de Capitais

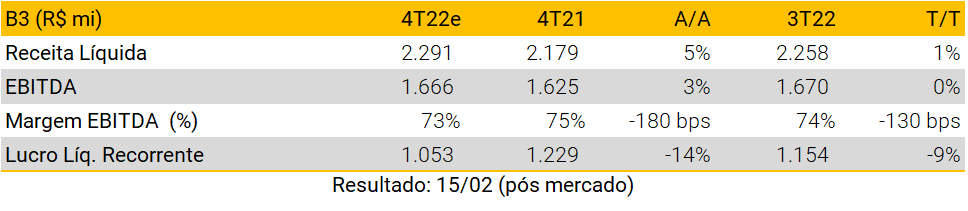

B3 (B3SA3) | Neutro; Preço-alvo 14,00/ação

Esperamos resultados moderados para a B3, pois vemos o segmento de mercado de capitais ainda pressionado por questões políticas e altas taxas de juros no 4T22. As atuais altas taxas de juros continuam a favorecer as atividades de renda fixa, compensando parcialmente a menor receita de ECM devido a um menor número de transações. Dito isso, esperamos um aumento marginal na receita (+5% A/A e +2% T/T). Além disso, prevemos maior pressão nas despesas operacionais, impulsionadas principalmente pelas recentes M&A, despesas com consultorias e demissões (não recorrentes). Isso deve levar a B3 a registrar uma queda em seu lucro líquido para R$ 1,1 bilhão (-9% T/T) no 4T22, levando a um ROE de 20,4% (+20 bps A/A e +44 bps T/T).

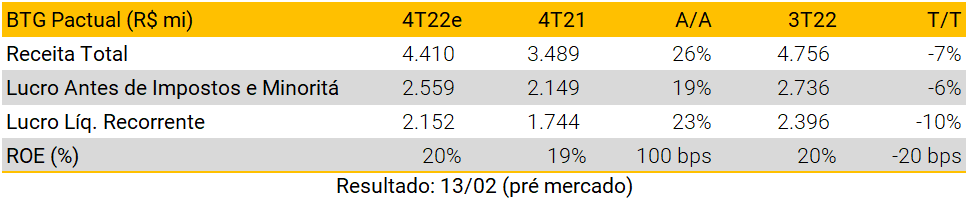

BTG Pactual (BPAC11) | Neutro; Preço-alvo R$ 30,00/ação

Apesar da pressão das altas taxas de juros sobre o segmento de mercado de capitais, esperamos resultados sólidos para o BTG Pactual, favorecidos por Corporate Lending e Sales & Trading. Pelo lado positivo, estimamos que os segmentos de Crédito, Asset Management e Wealth Management continuem apresentando bom desempenho neste trimestre. Em Investment Banking, a forte receita de DCM que tem compensado a atividade mais fraca de M&A e ECM ao longo do ano provavelmente desacelerou e deve levar a uma receita ligeiramente menor no 4T22. Embora vejamos uma receita menor em relação ao trimestre anterior (-7,3% T/T), ainda esperamos um crescimento robusto de 26,4% A/A. Isso deve resultar em o BTG registrando um lucro líquido recorrente de BRL 2,2 bilhões (+23,4% A/A e -10,1% T/T) e um ROAE de 20% (+104 bps A/A e -16 bps T/T) no 4T22.

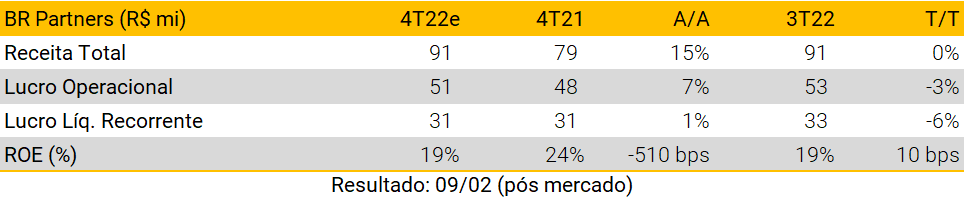

BR Partners (BRBI11) | Compra; Preço-alvo R$ 17,00/ação

Esperamos um trimestre sólido para o BR Partners (BRBI11). Apesar do cenário macroeconômico mais difícil, esperamos que o BRBI apresente um aumento de 15% A/A na receita. Essa melhora é amplamente suportada pelo aumento das Receitas de Capital e do Banco de Investimento (IB). Embora as receitas devam apresentar uma pequena contração T/T (-0,5%), reforçamos nossa visão de que a resiliência de seus resultados reflete a estratégia do banco de diversificar as fontes de receita nos últimos anos. Na frente de despesas, prevemos um desempenho estável em relação ao trimestre anterior, mas superior na comparação anual e compensando o crescimento da receita no 4T22. Com isso, estimamos um lucro líquido de R$ 31 milhões no trimestre (+1,0% A/A e -5,6% T/T), totalizando um ROAE de 19% para o BR Partners no 4T22.

Se você ainda não tem conta na XP Investimentos, abra a sua!