Estamos atualizando nossa cobertura para Locadoras de Veículos no Brasil e reiterando nossa visão positiva do setor (e recomendações de compra). Destacamos: (i) o crescimento do aluguel deve acelerar em 2022, à medida que as compras de carros novos aceleram (estimamos as empresas listadas comprando ~16% das vendas no Brasil); (ii) 4T21 mostra sinais positivos de retomada do crescimento (análises detalhadas abaixo); e (iii) estamos elevando nossas estimativas de curto prazo (lucro líquido comparável de 2022-23 aumentado em 21-22%) e ficando acima do consenso (2-6% em média no lucro líquido de 2022-23), pois acreditamos em crescimento do lucro dos próximos anos apesar do processo de normalização esperado para a divisão de Seminovos (venda de carros usados).

Por que ler este relatório? (1) analisamos o cenário de compra de carros para 2022 (Figura 1); (2) fornecemos um resumo completo do 4T21 (Figuras 2-16); e (3) atualizamos todas as estimativas do setor (Figura 23).

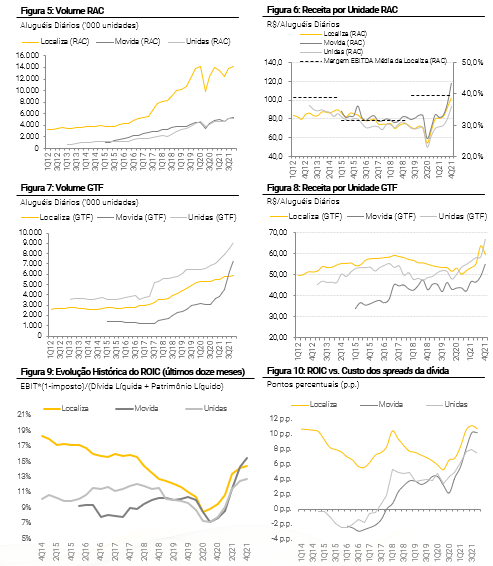

O 4T21 trouxe sinais positivos de crescimento. Enquanto 2021 marcou um ano difícil para o crescimento do aluguel (dada a escassez na oferta de carros), o desempenho da receita foi impulsionado por aumentos de tarifas, e essa tendência continuou no 4T21, aliviando as preocupações do mercado de alocação de capital. Além disso, no 4T21, notamos um importante sinal inicial de retomada do crescimento, já que todas as empresas aumentaram sua frota mais do que seus volumes de aluguel (indicando, em nossa opinião, um melhor início de 2022 em termos de volumes de locações diárias). Porém, as empresas esperam uma melhora mais relevante no cenário de compra de carros a partir do 3T22.

Esperamos um aumento no crescimento de locação a partir de 2022. Estamos confortáveis com nossa aceleração de crescimento de volume em 2022 para os três nomes listados combinados (i) +15% em RAC (vs. 10% em 2020-21) e (ii) +33 % em Aluguel de Frotas (vs. 19% em 2020-21). Nossa projeção de crescimento de volume é suportada pelo que vemos como expectativas razoáveis de compra de carros para 2022 (~360 mil, ~16% das vendas de carros esperadas para o Brasil no ano; em linha com os últimos anos), conforme detalhado na página 2.

Revisamos para cima as nossas estimativas. Com a inclusão dos resultados do 4T21 em nossos modelos, estamos revisando para cima nossas projeções financeiras para as empresas listadas do setor nos próximos anos (lucro líquido comparável de 2022-23 aumentado em ~21-22%), nos posicionando acima do consenso para as três empresas sob nossa cobertura (2-6% em média no lucro líquido de 2022-23). Por fim, observamos que, apesar do processo de normalização esperado para as margens atipicamente altas da divisão de Seminovos, prevemos que o lucro líquido do setor cresça um CAGR de 11% entre 2021-24 (30% CAGR de 2019-24, baseado em níveis pré-pandemia).

Vemos valuations atraentes. Acreditamos que a atual crise de escassez de oferta de automóveis, combinada com um cenário macro desafiador, criou uma oportunidade de valuation no setor, já que os múltiplos atuais são negociados abaixo da média histórica e esperamos que os spreads históricos de ROIC persistam (consulte a sessão de Valuation para obter detalhes).

Analisando a Perspectiva da Receita em Aluguel de Carros

Esperamos que o crescimento das locações aumente a partir de 2022

Vemos o setor de Aluguel de Carros enfrentando um desafio em três etapas: (i) aumentar as tarifas para compensar os preços mais altos de ativos (carros) e taxas de juros mais altas (o que vimos acontecer ao longo de 2021); (ii) comprar carros suficientes para renovar uma frota envelhecida e aumentar as operações (um desafio a ser enfrentado ao longo de 2022, pois as empresas esperam que as montadoras de automóveis normalizem a produção/vendas no 2S22); e (iii) aumentar os volumes de locação em um cenário de tarifas mais altas (um desafio para quando a oferta de carros normalizar que acreditamos que as empresas terão sucesso, com base em nossa forte perspectiva de demanda para o setor).

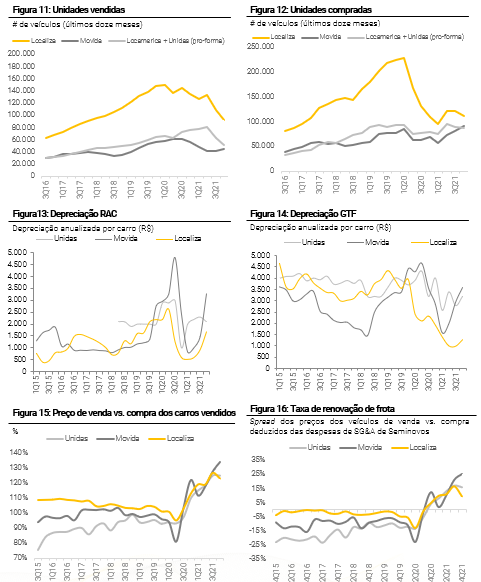

A Figura 1, a nosso ver, mostra que nossas estimativas de compra de carros são viáveis em relação ao tamanho do mercado. Vemos a compra de carros como um elemento-chave a ser monitorado até 2022, pois é a base para o crescimento da frota (e do volume de locações). Acreditamos que as locadoras de carros continuarão gerenciando as adições líquidas de frota por meio da discricionaridade de venda de carros usados que possuem (em outras palavras, elas medirão o volume de vendas de carros de acordo com a disponibilidade de carros fornecida pelas montadoras).

Estimamos que as três maiores locadoras de carros combinadas comprarão ~16% das vendas de carros no Brasil em 2022, assumindo que ~2,2 milhões de carros serão vendidos no Brasil (média entre as estimativas da Fenabrave e da Anfavea). Vemos esse cenário como razoável, pois está em linha com os últimos anos (e esse índice vem aumentando significativamente na última década).

Desafio #1 (aumento de tarifas) está sendo superado, em nossa opinião

A Localiza, por exemplo, reportou maiores yields* em RAC vs. níveis pré-pandemia, indicando um cenário de preços saudável.

* Yields: tarifas de locação ajustadas pelo novo preço de compra dos carros.

Números Comparativos do 4T21

Forte Melhoria Tarifária e Crescimento do EBITDA

Na Figura 4, resumimos os resultados trimestrais do 4T21 para Localiza, Unidas e Movida. Destacamos: (i) os três players apresentam forte desempenho sequencial de preços em RAC, Rent-a-Car (tarifa média +12-23% T/T); e (ii) ao nível do EBITDA, enquanto observamos um desempenho global positivo, a Movida foi a que mais cresceu (+27% T/T vs. +8% da Localiza e 14% da Unidas). As três empresas estão aumentando a frota de EoP mais do que os volumes, indicando um efeito de carrego positivo para volumes de locação em 2022.

Alterações nas estimativas

Incorporando resultados recentes e uma macro mais desafiadora

Estamos elevando nossas estimativas operacionais de médio e longo prazo, com EBITDA +24-60% para Localiza e Unidas, e +130% para Movida em 2023 (incluindo adição inorgânica da frota CS Brasil).

No entanto, as taxas de juros de curto prazo mais altas nos impedem de aumentos maiores no nível do lucro (+13-25% para Localiza e Unidas, e +86% para Movida em 2023 [incluindo adição inorgânica da frota CS Brasil]).

- Estamos incorporando os créditos tributários positivos de PIS/COFINS na perspectiva de lucratividade da divisão da RAC.

Estamos Acima vs. o Consenso

Estamos mais otimistas do que o consenso para o setor de Locação de Carros (EBITDA em 2022-23 +10-14% vs. consenso Eikon para Localiza e Unidas, e +26-29% para Movida). No entanto, devido ao recente aumento nas expectativas de taxa de juros (estimativa XP Macro de 11,75% para SELIC no fim do 1T22), as revisões para cima para o lucro líquido parecem mais limitadas (XPe +2-8% vs. consenso em 2023).

Valuation

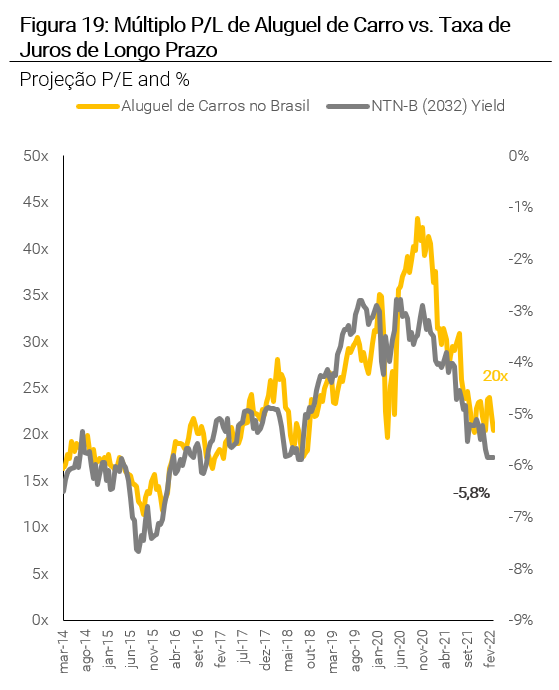

Múltiplos do setor mostram uma alta correlação com as taxas de juros

Após a recente alta nas taxas de juros de longo prazo, observamos duas conclusões principais para a Brazil Car Rental:

- O desempenho do setor geralmente acompanha a volatilidade das taxas de juros de longo prazo, com múltiplos apresentando alta correlação vs. taxas (Figura 19¹);

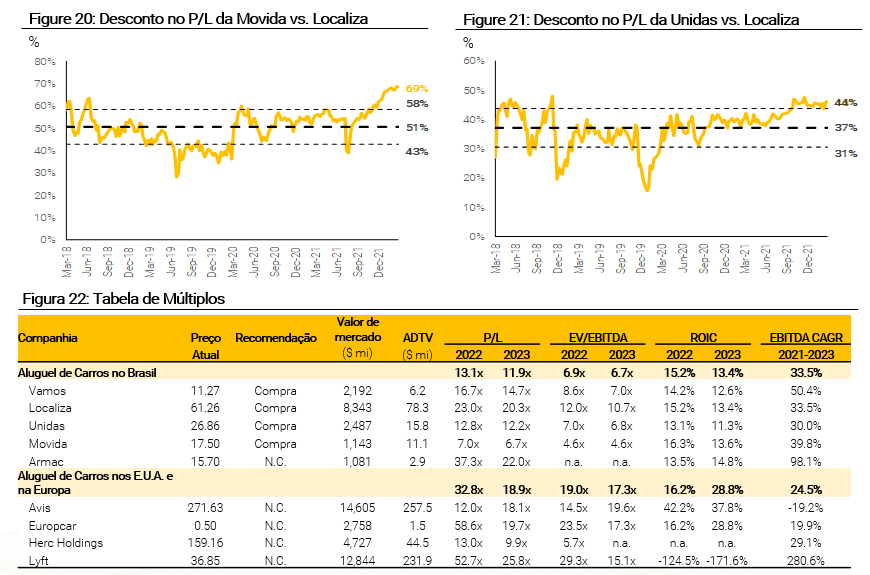

- O desconto relativo dos múltiplos da Movida e Unidas vs. Localiza é geralmente maior quando as taxas atingem o pico (Figuras 20-21), principalmente devido ao maior ROIC-spread relativo da Localiza vs. o setor, em nossa visão.

Como acreditamos que as empresas de Aluguel de Carros será capaz de sustentar retornos históricos assim que a indústria automotiva se normalizar (ROIC de 11-13% em 2023, vs. um WACC de ~10%), vemos a recente queda dos preços das ações e por consequência dos múltiplos como uma oportunidade em todo o setor.

Por fim, nosso maior potencial de valorização para Movida e Unidas vs. Localiza implica em uma convergência para níveis de desconto mais razoáveis de múltiplo (~54% e ~30%, respectivamente).

¹ Tarifas com sinal invertido [+/-] para fins ilustrativos.

Se você ainda não tem conta na XP Investimentos, abra a sua!