![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Iniciamos a cobertura das ações da Ânima (ANIM3) com uma recomendação de COMPRA e preço-alvo de R$41,7 por ação para o final de 2021, com um potencial de valorização de 53%. Nosso preço-alvo se baseia no método de Fluxo de Caixa Descontado (FCLE), adotando-se um crescimento de 3,5% na perpetuidade e Custo Ponderado Médio de Capital de 10,6%. Atualmente, a Ânima está sendo negociada a 18,7x preço/lucro 2021, ou seja, 10% de desconto com relação aos seus pares e com um preço/lucro 2021 implícito de 28,6x.

Ânima Educação é uma das marcas líderes do setor de ensino superior brasileiro. Com foco na qualidade de ensino e marcas fortes, a companhia possui um portfólio de 51 unidades de ensino presencial (campi) servindo mais de 113 mil alunos (~2% do mercado de instituições privadas), além das potenciais 1.470 vagas de ensino em medicina (as quais parecem estar subavaliadas pelo mercado).

Os principais destaques da nossa tese de investimento são:

1. A estratégia da companhia com foco na alta qualidade das suas marcas e cursos vem proporcionando importantes resultados: aumento do ticket médio (+10% no primeiro semestre de 2020), aumento da base de alunos (+12% no primeiro semestre de 2020) atestando a forte resiliência do modelo de negócios da companhia (mesmo em um cenário atualmente adverso para o setor), melhor comportamento do contas a receber em comparação às demais companhias (76 dias de contas a receber vs. média de 133 dias dos pares no segundo trimestre de 2020);

2. Oportunidade de expansão das margens sustentada pelo processo de maturação do seu relativamente novo modelo de acadêmico híbrido, maior ticket médio (precificação e mix de cursos, com destaque no aumento da participação de cursos de medicina no seu portfólio) e maior controle de gastos – esperamos uma melhora da margem EBITDA de 25% em 2019 para 33% na maturidade;

3. Oportunidades de aquisição (inclusive com uma opcionalidade transformacional): diferentemente de companhias maiores (como Cogna e YDUQS), aquisições possuem um forte impacto nos resultados da companhia, a qual tem como foco marcas de maior qualidade (além de vagas em medicina) e vem executando esta estratégia de aquisições desde a sua oferta de ações no início de 2020. O processo pode ser acelerado caso a aquisição da Laureate seja confirmada, a qual tem uma provável perspectiva positiva em relação a geração de lucro por ação da companhia.

4. Vagas em medicina subavaliadas: a empresa tem potencial para ter aproximadamente 1500 vagas em medicina que, se fossem precificadas de acordo com os recentes valores pagos nas operações de aquisição no segmento (~R$2,0M/vagas), pode representar um valor de ~R$2,9B apenas para essa vertical de atuação e, atualmente, o valor de mercado da companhia gira em torno de R$3,0B. Em outras palavras, atualmente você pode comprar a Ânima apenas pela precificação do seu segmento de cursos de medicina e levar o resto é uma “opcionalidade”.

Mas se atente aos riscos… Nós destacamos duas principais preocupações com relação à nossa tese de investimento: (i) curto prazo: o processo de captação de novos alunos nas faculdades durante o primeiro semestre do ano são tipicamente maiores e dependem diretamente do número de alunos formandos do Ensino Médio e, desta forma, devido às incertezas relacionadas à capacidade do sistema público de educação em formar alunos durante a pandemia, o número de candidatos nos vestibulares de 2021 e, consequentemente, o de ingressantes de 2021.1, pode ser negativamente impactado (estamos considerando um ciclo de captação orgânica estável na comparação com o mesmo período de 2020); (ii) médio e longo prazos: a habilidade da companhia em manter a sua percepção de qualidade que viabiliza o seu ticket médio relativamente alto e sua demanda resiliente e, além disso, sua capacidade em absorver ganhos operacionais em aquisições futuras de maior complexidade, como é o caso de uma possível da compra da Laureate.

Observação: Para uma melhor experiência de leitura, recomendamos a utilização do índice de conteúdos na parte inferior da tela.

Saiba mais sobre a Ânima

Visão Geral: Nossas projeções em seis gráficos

1Considera apenas os valores da vertical de educação

No final das contas, a qualidade prevalece

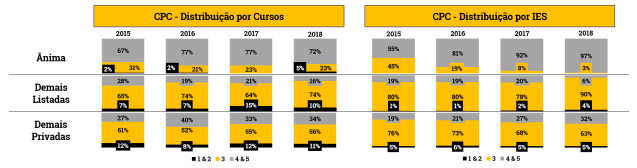

Desde sua criação, os fundadores da Ânima sempre tiveram como principal foco a qualidade superior: desde a percepção de valor das marcas das empresas adquiridas até o modelo acadêmico desenvolvido ao longo de anos com o objetivo de oferecer aos seus alunos uma geração de valor sustentável. Isso pode ser confirmado pelos melhores resultados obtidos nas avaliações do Ministério da Educação ao compararmos com os resultados das outras empresas listadas na bolsa, das outras instituições privadas não listadas, como podemos ver nos gráficos abaixo com notas que variam de 1-5, sendo 5 a nota mais alta.

Fontes: INEP, Dados da Companhia, ENADE – desempenho dos alunos no exame nacional; IDD – indicador de diferença entre os desempenhos; CPC – conceito preliminar de curso

Ainda assim, nós acreditamos que o principal movimento da Ânima tenha sido em 2017 com relação ao seu modelo acadêmico e a proposta de oferta dos seus cursos, quando a companhia tomou a decisão de acabar com oferta de cursos puramente à distância (EAD) ou puramente presencial e criou um modelo de ensino híbrido, que com o uso intensivo de ferramentas tecnológicas no processo de aprendizagem dos alunos e trouxe maior proximidade destes com os professores. Na nossa visão, a separação entre o ensino à distância e presencial só se manifesta nas relações contratuais e legais entre os alunos e a companhia. Ao longo de sua jornada acadêmica, o aluno terá a opção de escolher o ambiente de aprendizado que mais se adequa à sua preferência – seja mais digital ou mais presencial.

Essa mudança tem um fator estratégico muito importante para a empresa, uma vez que garante a sustentação do posicionamento do seu ticket médio acima dos demais players também no EAD, em um ambiente de forte e crescente concorrência principalmente com a drástica redução dos programas de financiamento público (FIES) nos últimos anos. Em seguida, vamos demonstrar como esse modelo foi testado nas situações mais extremas enfrentadas pelo segmento recentemente.

Em meio a um dos cenários mais difíceis para o ensino superior (ou para o ensino em geral) no Brasil causado pela pandemia da COVID-19, campi e polos de ensino à distância em todo o país foram forçadamente fechados e as empresas e alunos tiveram que se adaptar à uma nova “realidade virtual”. Alguns podem pensar que a empresa a qual passou os últimos anos desinvestindo dos modelos tradicionais de EAD seria a mais impactada pela mudança de cenário em comparação com as demais empresas com estratégias mais focadas no modelo de ensino à distância tradicional… Mas a realidade foi exatamente o oposto, e o modelo híbrido da Ânima vem passando no teste com honras:

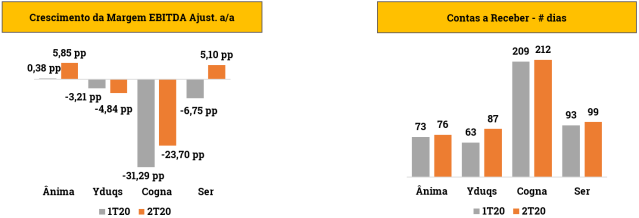

i) um crescimento da base de alunos de mais de 4% no primeiro semestre de 2020 na comparação com 2019 (excluindo aquisições), comparado aos pares com pioras na ordem de -2% a -17%

ii) melhora consistente no ticket médio de 7% no primeiro trimestre de 2020 e 14% no segundo trimestre na comparação com 2019, comparado aos pares com pioras na ordem de -3% a -23%

iii) melhora da Margem EBITDA Ajustada proporcionada pelo aumento do ticket médio e ganho de eficiência na gestão de custos e despesas, enquanto os pares sofreram apesar de terem os modelos mais tradicionais de EAD

iv) mesmo em um dos cenários mais desafiadores de crédito e inadimplência, a Ânima conseguiu obter resultados consistentes e melhores que seus pares em termos de contas a receber

Maior qualidade não implica em menores margens…

O custo mais relevante de uma empresa de ensino superior é o de pessoal, ou seja, os professores, que são os responsáveis por transferir conhecimento pelos cursos e metodologias, estabelecidas pela companhia, para os estudantes e, consequentemente, sendo um fator crucial na missão da empresa em entregar ensino de qualidade.

O modelo híbrido da Ânima não só ajudou a companhia a se adaptar à nova realidade enquanto atraia e mantinha seus alunos, mas também proporcionou uma melhora da sua margem e eficiência operacional. Os aspectos tecnológicos são importantes, mas não são os únicos. A companhia dividiu os currículos dos seus cursos em unidades de aprendizado, desde uma abordagem mais generalista, de maneira que os alunos de diferentes áreas possam interagir e estarem numa mesma sala de aula (mesmo, ou especialmente, se for virtual) – até o mais específico, onde apenas estudantes de determinados cursos irão interagir.

Fonte: Dados da companhia

Outro componente interessante no modelo de ensino da empresa são os chamados “UC Dual”, os quais são unidades curriculares onde o aluno desenvolve atividades em suas áreas de aprendizagem específicas em parcerias com grandes empresas como: Amazon, Oracle, Google, XP… preparando assim os alunos para a “vida real”.

Mas agora vamos falar sobre margens. De 2017 até 2019 a companhia reduziu seu custo de pessoal por aluno em quase 15% (em termos nominais). Permitindo um aumento de margem bruta (excluindo despesas de aluguel – para uma comparação justa após as mudanças relacionadas ao IFRS-16) para 55,4% em 2019 de 51,1% em 2017.

Com a contínua maturação do modelo híbrido, melhoras nos ativos recentemente adquiridos e preços relativamente maiores, nós esperamos uma melhora do lucro bruto (após IFRS-16) em 6,9 pontos percentuais entre os anos de 2019 e 2023; com margem EBITDA alcançando 31,6% em 2023 e saindo de 24,8% em 2019.

Nós reconhecemos que para melhoras operacionais tão fortes, a execução é um fator de extrema importância, e as mudanças feitas na gestão da empresa entre 2017 e 2018 são essenciais para este processo – de maneira que possibilita a manutenção da visão e capacidade de inovar de seus fundadores no Conselho de Administração da empresa e criar um time de executivos com ferramentas e capacidade de aumentar a eficiência da operação. Por exemplo, o forte suporte que a empresa tem por meio de análise de dados e ferramentas digitais que ajudam no controle da qualidade de seus docentes (avaliados pelos seus próprios alunos). Além de informações com o uso de referências cruzadas da presença de seus estudantes nas aulas com informações sobre a inadimplência dos mesmos, assim permitindo a redução de prováveis evasões ou até evitar a rematrícula de alunos não somente com perfil de crédito ruim, mas também com indicadores acadêmicos também ruins.

Aquisições: realmente fazem a diferença

Atualmente, a Ânima tem uma fração do tamanho dos seus pares mais famosos – Cogna e Yduqs, em número de alunos – e isso é algo que nós gostamos. Nos últimos doze meses, a companhia anunciou um total de quatro aquisições que somam quase 30 mil alunos em sua base e mais de 700 vagas em medicina no seu portfólio, o que representa um aumento de 30% em termos de base de alunos de graduação e METADE do seu potencial total de vagas em medicina, o que consideramos algo muito atrativo.

A companhia realizou uma oferta de ações no começo de 2020 visando futuras aquisições que adicionou R$1B em sua posição de caixa – e mesmo após o pagamento das aquisições já anunciadas, a empresa ainda terá um sólido balanço para futuras oportunidades. O mercado de educação brasileiro é muito fragmentado, com mais de 2,3 mil instituições e a Ânima já mapeou quase 100 potenciais empresas-alvo. Nós também acreditamos que a companhia se destaca em relação às demais uma vez que os donos da maior parte dessas empresas-alvo – especialmente as que são o foco da Ânima – se importam muito com o legado da marca que construiram e, o fato de a Ânima ser a mais reconhecida pelo foco na qualidade do ensino cria um ambiente favorável nas negociações.

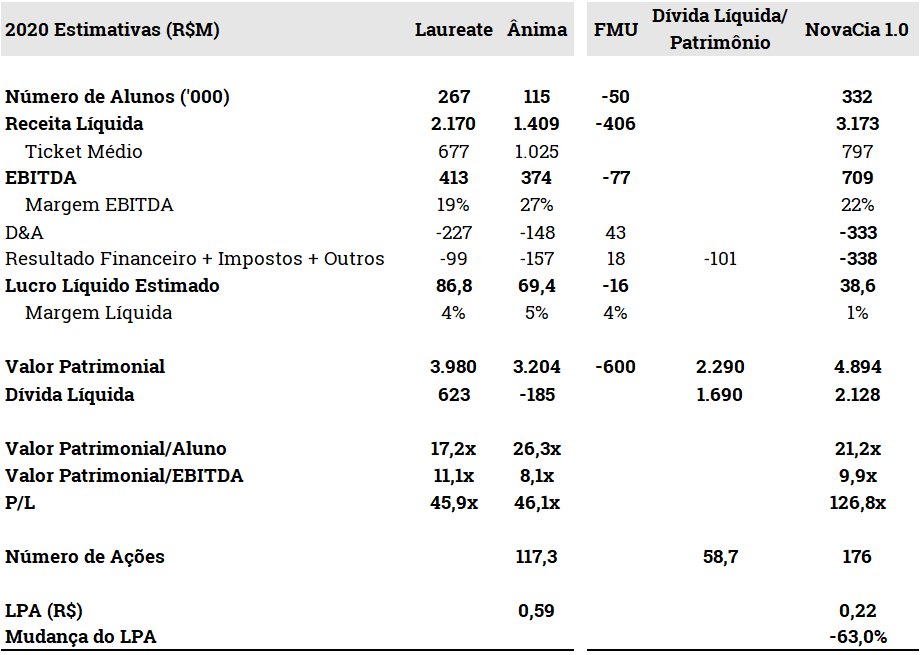

Nós devemos destacar que este processo pode ser extremamente acelerado se a compra da Laureate for confirmada. Em meados de setembro, a empresa entrou em um processo competitivo com a SER e Yduqs pelos ativos da Laureate no país. Recentemente, a Laureate considerou a oferta da Ânima como a mais atrativa dado que o pagamento deve ser feito em dinheiro (~R$4,6B por todos os seus ativos, menos o potencial valor da FMU – uma importante marca em SP que provavelmente será vendida caso a proposta da Ânima seja aceita, de maneira a facilitar a aprovação do órgão regulador – CADE). Em 2013, a Laureate pagou quase R$1B pela FMU – nós acreditamos que o ativo poderá/deverá ser vendido por aproximadamente R$600M (assumindo uma base de ~50mil alunos e um Valor/aluno de R$12mil).

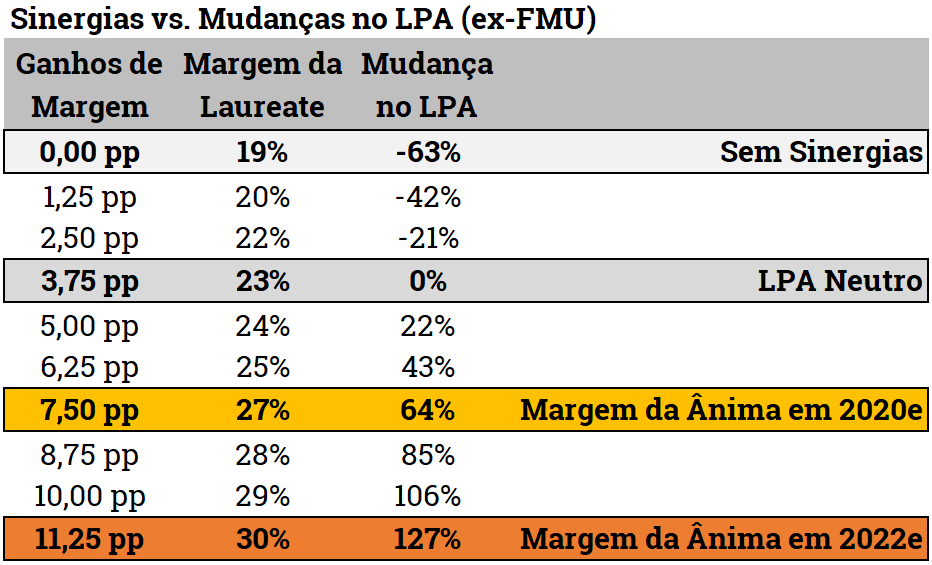

Nas tabelas abaixo, analisamos o impacto da transação sob o ponto de vista de lucro por ação (LPA) da Ânima. I) primeiro, estimamos o impacto em LPA pela transação considerando as seguintes premissas: nenhuma sinergia, uma margem líquida de 4% para Laureate e FMU, a venda da FMU por R$600M (conforme descrito acima) e que a Ânima financiaria metade do valor patrimonial restante da Laureate (excluindo a venda da FMU) com ações – a um preço por ação de R$28,8¹, emitindo portanto 58,7M de ações – e metade com uma nova dívida de R$1,7B, com um custo de 6% ao ano. Com a emissão de ações e a nova dívida – e seu consequente impacto no resultado financeiro, o LPA seria de R$0,22/ação, uma redução de 63% em comparação ao LPA atual. II) em seguida, na segunda tabela temos uma análise de sensibilidade do impacto no LPA considerando diferentes cenários de sinergias, ou seja, melhora de margem na Laureate: com uma melhora de 3,75 pontos percentuais a transação teria um impacto neutro em LPA, mas se a Laureate tivesse o mesmo nível de margem que a Ânima em 2020e, haveria um aumento no LPA de 64%, ou se ela atingisse a margem da Ânima estimada para 2022e, haveria um aumento de 127% no LPA. Em resumo, nós enxergamos a transação como um fator positivo para a Ânima.

¹preço médio ponderado pelo volume dos últimos 30D – Bloomberg

Vagas em Medicina: compre elas e tenha o resto como uma “opcionalidade”

Cursos de medicina ainda atraem um grande número de candidatos e, mesmo após a queda massiva do programa de financiamento público (FIES), ainda se tem uma relação média de ~5 candidatos por vaga no país. Além disso, o ticket médio destes cursos gira em torno de valores 10x maiores que outros cursos (como o de engenharia – também considerado premium).

Isso se relaciona diretamente com o fato do Brasil ainda possuir um grande déficit de médicos (países membros da OCDE possuem uma taxa de médicos/mil habitantes 1,6x maior que o Brasil), e ao mesmo tempo que a população brasileira envelhece mais rápido que a dos demais países a demanda por este tipo de profissional tende a ser ainda maior. Consequentemente, alunos graduandos em medicina têm uma empregabilidade que beira a marca dos 100% e salário médio duas vezes maior que o de engenheiros, por exemplo.1

Portanto, empresas de educação vêm focando cada vez mais no aumento de vagas em medicina, sendo a Afya a de maior destaque e 100% focada nestes cursos.

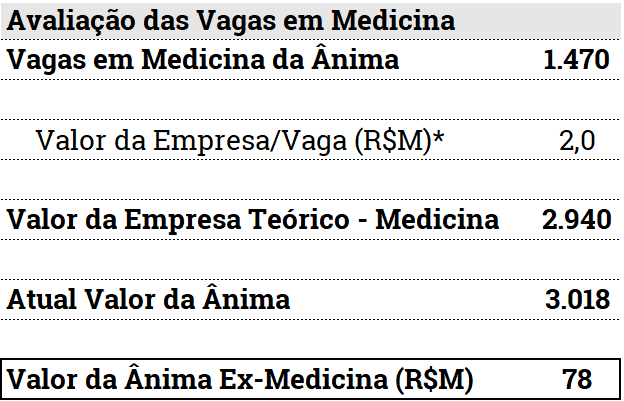

Depois das recentes aquisições e do crescimento futuro do número de vagas dos cursos existentes, a Ânima terá um total de 1.470 vagas em medicina (excluindo qualquer vaga adicional provinda de futuras aquisições, incluindo as da Laureate).

Se avaliarmos essas vagas usando o valor mais recente pago pela Afya (R$2,0M por vaga), o segmento de cursos de medicina da Ânima poderia ser avaliado por R$2,9B, muito próximo ao valor atual da companhia; em outras palavras, atualmente você pode comprar a Ânima apenas pelo valor do seu segmento de cursos de medicina e o levar o resto praticamente como uma “opcionalidade“. E note que nós estamos considerando os valores pagos pela Afya por suas aquisições, não como a empresa é avaliada de fato pelo mercado, um valor quase duas vezes maior.

Contudo, acreditamos que as vagas de medicina da Ânima estão extremamente subavaliadas pelo mercado, sendo este um dos motivos de estarmos com uma visão positiva sobre a companhia.

1Apresentação Institucional da Afya, setembro/2020

*Aquisições mais recentes da Afya

Resultados Financeiros…melhora das margens é o essencial

Adicionalmente ao crescimento orgânico da empresa (3% ao ano), o número de estudantes nas nossas estimativas é impactado pelas recentes aquisições anunciadas – excluindo o potencial acordo com a Lareaute – fazendo a base de alunos chegar em 150mil ao final de 2023, com um crescimento de 8% ao ano.

Nós acreditamos que a companhia vai continuar a entregar forte performance em termos de ticket médio (+8% ao ano) devido ao crescimento da representatividade dos cursos de medicina na receita e boas dinâmicas de precificação, as quais combinadas com a expansão da base de alunos culminam em uma melhora de 16% da Receita Líquida ao ano.

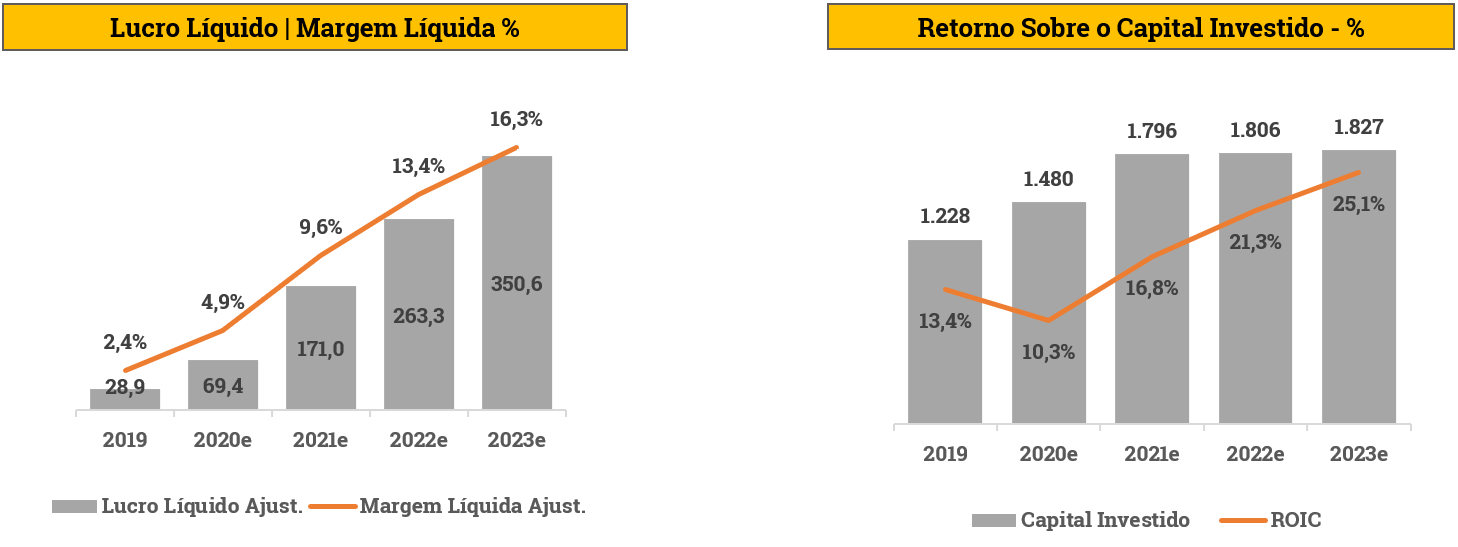

Como mencionamos anteriormente nesse relatório, melhoras nas margens são uma das alavancas para as nossas estimativas. Nós esperamos uma melhora de 6,9 pontos percentuais no Lucro Bruto até 2023 e proporcionando um EBITDA de R$680M e uma margem EBITDA de 32% em 2023, saindo de 25% em 2019.

Ao passo que o segmento se beneficia de taxas de impostos mais baixas (devido ao programa de bolsas Federal – Prouni) e o fato da companhia estar desalavancada, a melhora das margens é refletida quase que integralmente na margem líquida da empresa – nós esperamos que o lucro líquido atinja R$351M em 2023, o que representa crescimento de 87% ao ano.

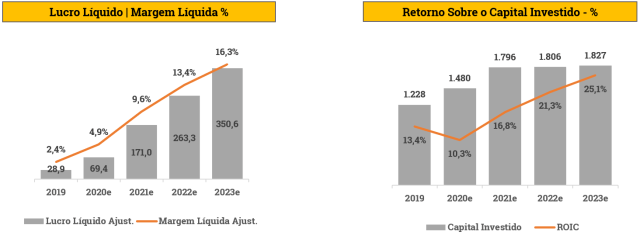

Finalmente, com todas essas melhoras, nós esperamos um ROIC (retorno sobre o capital investido) saindo de 13% em 2019 para 25% em 2023.

Baixa alavancagem + melhores margens = bons dividendos

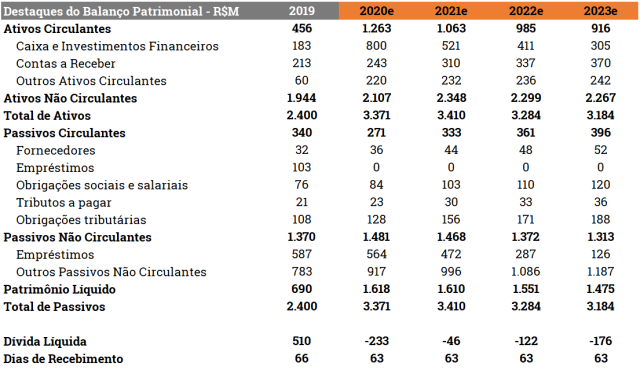

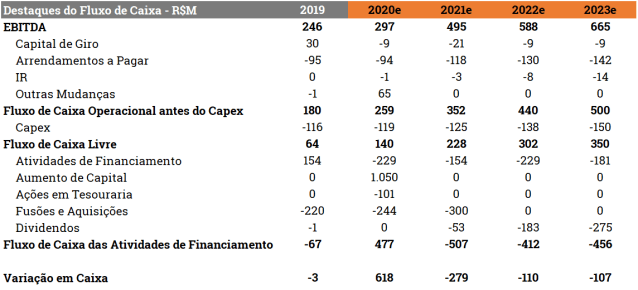

Com relação ao Balanço Patrimonial da companhia, nós destacamos a confortável alavancagem após a oferta de ações no início de 2020; e nós esperamos um bom comportamento em termos de recebíveis – estável em 63 dias, um benchmark do setor.

Com relação aos destaques do fluxo de caixa, com os recebíveis sob controle, nós não esperamos nenhum problema relacionado a necessidade de capital de giro. Assim, com as melhoras das margens, o fluxo de caixa operacional é mais do que suficiente para financiar o Capex, atividades financeiras (incluindo as recentes aquisições) e permitir um melhor fluxo de dividendos – nós esperamos um pagamento de dividendos em relação ao valor de mercado atual da companhia de 8% até 2023.

Avaliação da Empresa

Nós temos uma recomendação de COMPRA e um preço alvo de R$41,7/ação para o final de 2021, implicando uma potencial de valorização de 53% para as ações ANIM3. Nosso preço alvo é baseado no modelo de fluxo de caixa descontado (FCLE) com um crescimento de 3,5% na perpetuidade e um custo médio ponderado de capital de 10,6%. A Ânima é atualmente negociada a 18,7 P/L ’21, o que representa um desconto de 10% em relação aos pares, e tem um P/L ’21 implícito de 28,6x. Se nós ajustarmos os múltiplos para o crescimento esperado de cada companhia, o desconto seria ainda maior, uma vez que estamos esperando uma significativa melhora em termos de lucro líquido projetado devido à expansão das margens estimada para os próximos anos. É importante destacar que não consideramos o benefício fiscal oriundo do PROUNI na perpetuidade, contabilizando então uma alíquota de impostos de 30%.

A seguir, temos a análise de sensibilidade do Valor Patrimonial alvo e do Valor da Empresa alvo em diferentes cenários de custo de capital e crescimento na perpetuidade e seus respectivos impactos nas análises de múltiplos implícitos.

Composição Acionária

Ânima (ANIM3) é uma companhia pública desde 2013, quando realizou sua Oferta Pública Inicial (IPO – em inglês). As ações estão listadas no novo mercado, apresentando todos os parâmetros do maior nível de governança corporativa do país.

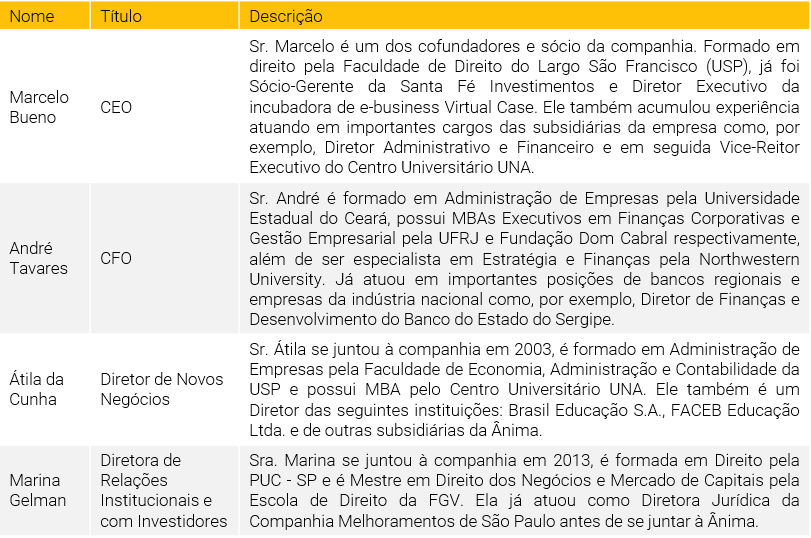

Estrutura de Diretores

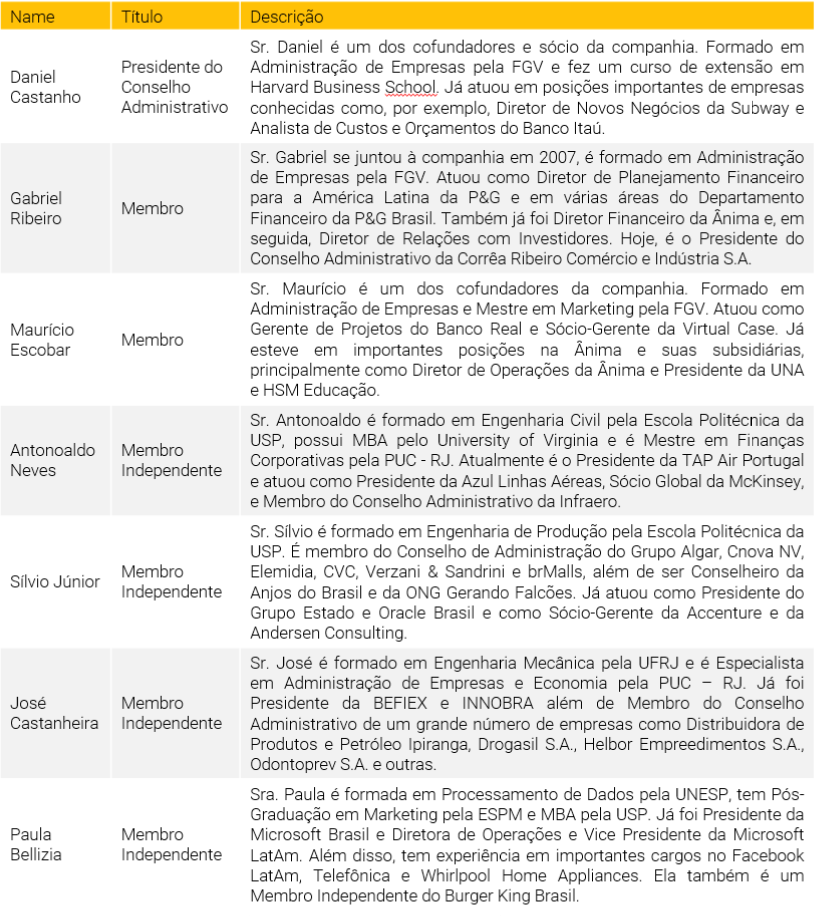

Conselho de Administração

Principais Riscos

1) curto prazo: o processo de captação de novos alunos nas faculdades durante o primeiro semestre do ano são tipicamente maiores e dependem diretamente do número de alunos formandos do Ensino Médio e, desta forma, devido às incertezas relacionadas à capacidade do sistema público de educação em formar alunos durante a pandemia, o número de candidatos nos vestibulares de 2021 e, consequentemente, o de ingressantes de 2021.1, pode ser negativamente impactado (estamos considerando um ciclo de captação orgânica estável na comparação com o mesmo período de 2020). Por exemplo, se ocorrer uma redução orgânica de 10% nos ingressantes no primeiro trimestre de 2021, nosso lucro líquido estimado poderá ser até 6% menor que o do cenário base.

2) médio e longo prazos: a habilidade da companhia em manter a sua percepção de qualidade que viabiliza o seu ticket médio relativamente alto e sua demanda resiliente e, além disso, sua capacidade em absorver ganhos operacionais em aquisições futuras de maior complexidade, como é o caso de uma possível da compra da Laureate.

i) se não considerarmos crescimento de ticket médio de 2021 em diante, nosso preço alvo para a Ânima seria de R$30,7 por ação ao invés de R$41,7 por ação do cenário base; ou

ii) se considerarmos nenhuma melhora futura na margem EBITDA a partir de 2021, nosso preço alvo seria de R$27,3 por ação ao invés de R$41,7 por ação do cenário base; ou

iii) se considerarmos ambos os impactos simultaneamente, nosso preço alvo seria de R$20,4 por ação ao invés de R$41,7 por ação do cenário base.

Consequentemente, é muito importante que a Ânima garanta a sua capacidade de aumentar os preços (no mínimo em linha com a inflação) e que entregue as melhoras esperadas em suas margens.

Se você ainda não tem conta na XP Investimentos, abra a sua!