Estamos atualizando nossas estimativas e Preços-Alvo para Azul e Gol para 2023, à medida que incorporamos os resultados do 3T22 e o cenário atual do setor. Reiteramos nossa visão cautelosa, pois (1) a lucratividade ainda não se recuperou totalmente com o setor enfrentando os desafios de (a) atividade econômica lenta (PIB do Brasil 1,1% em 2023e) prejudicando o desempenho de receita e (b) custos significativamente mais altos (FX e BRENT médios +34% e +44% em 2023e vs. 2019, respectivamente) e (2) índices de alavancagem ainda altos e queima de caixa em 2023, apesar das melhorias esperadas. Embora reconheçamos que os valuation e o consenso tenham corrigido significativamente (ações caíram mais de 50% nos últimos 12 meses), mantemos nossas recomendações neutras (em termos relativos, reiteramos nossa preferência pela Azul).

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

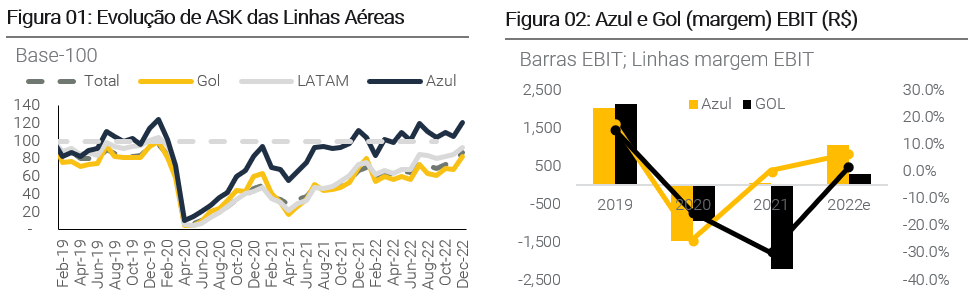

Um cenário desafiador para a indústria. Observamos que o setor aéreo teve uma recuperação significativa de ASK desde a forte crise de demanda causada pelo COVID-19 (Figura 1). No entanto, a indústria continua a enfrentar um importante desafio de custos implícito em preços cambiais e de petróleo significativamente mais elevados (31-54% superior em 2022 vs. 2019, respetivamente), o que, a nosso ver, implica um desafio à necessária recuperação da rentabilidade (especialmente em meio a um cenário de juros altos no Brasil).

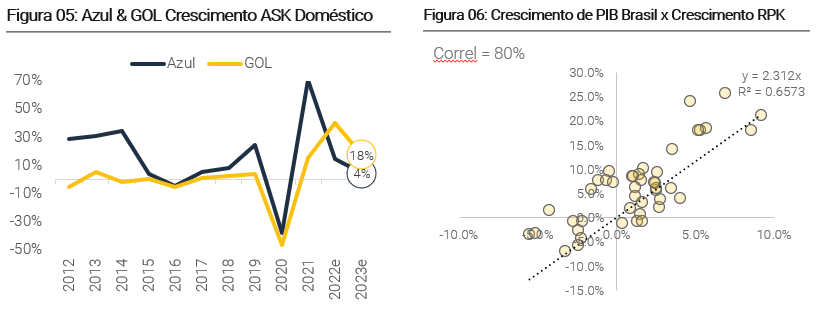

Disciplina de capacidade é o nome do jogo. Continuamos acreditando que o mercado aéreo doméstico no Brasil desfrutará dos benefícios da alocação disciplinada de capacidade (como costuma acontecer em períodos pós-crise). No entanto, a orientação das empresas indica um crescimento total de ASK de 15% para a Azul e 23% para a Gol, e esperamos diferentes estratégias de alocação entre redes domésticas e internacionais, com (i) Azul focando em restaurar sua presença internacional (crescimento de 4% de ASK doméstico esperado ) e (ii) Gol focando seus esforços na recuperação de terreno no Brasil, onde ficou abaixo da exposição desde a pandemia (projetamos 18% de crescimento de ASK no mercado doméstico).

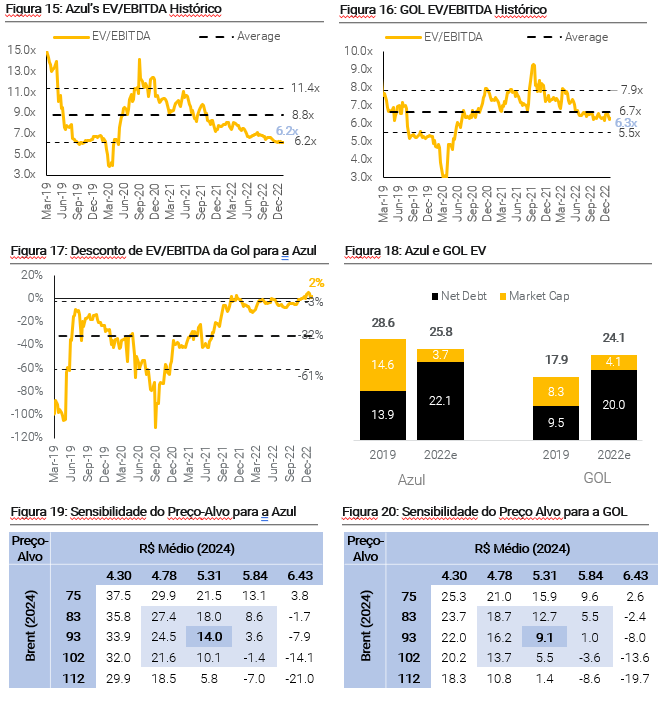

Valuation. Vemos a avaliação das companhias aéreas como um suporte à nossa recomendação neutra em todo o setor, pois, embora os múltiplos tenham se comprimido, as taxas de juros agora estão significativamente mais altas. Preferimos a Azul com base na avaliação, uma vez que está negociando a 6,0x EV/EBITDA (30% abaixo de sua média histórica de 8,8x), enquanto a Gol negocia a 5,7x (15% abaixo da média histórica de 6,7x).

Como Está Sendo a Recuperação?

Fortes Aumentos de RASK Ainda Não São Suficientes para a Volta da Rentabilidade ao Patamar Antigo

O setor aéreo brasileiro se recuperou da parte mais aguda da crise recente – a falta de demanda após o surto da pandemia (a Figura 1 mostra a recuperação do ASK, com destaque para o desempenho superior da Azul). A Figura 2, no entanto, mostra que o desafio de custo ainda precisa ser enfrentado, pois as margens ainda não foram totalmente recuperadas.

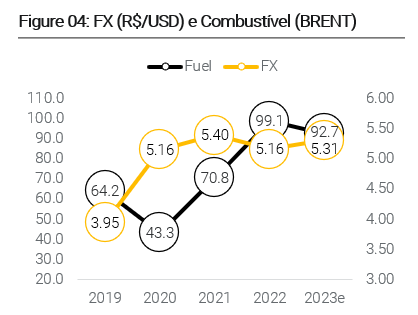

Embora as operações e os volumes estejam em níveis mais normalizados (principalmente no mercado doméstico), a base de custos da indústria aumentou significativamente (FX e BRENT +31% e +54% em 2022 vs. 2019, respectivamente), conforme ilustrado na Figura 4 ( próxima página).

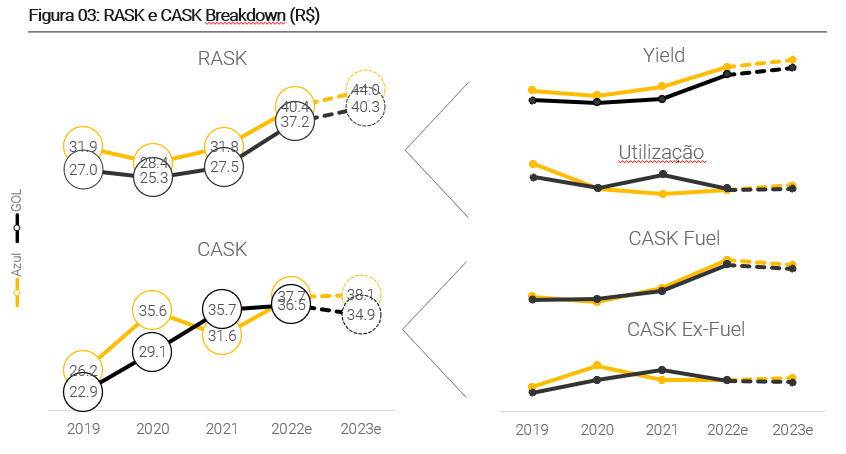

A Figura 3, abaixo, mostra que as companhias aéreas brasileiras tiveram sucesso em aumentar o RASK como resposta ao aumento significativo do CASK. A Azul e a Gol aumentaram o RASK em 27-38%, respectivamente, de 2019 a 2022E (os esforços de aumento de rendimento mais do que compensaram a queda nos fatores de ocupação). No entanto, não foi suficiente para compensar os respectivos aumentos de CASK de 44-59% no mesmo período (principalmente impulsionados pelo maior CASK-combustível).

O que Vemos a Frente

Recuperação Continua em Meio a um Cenário Macro Desafiador

Vemos três principais impulsionadores macro para o setor aéreo: (i) PIB do lado da demanda (como uma indústria altamente cíclica) e (ii) preços cambiais e do petróleo no lado do custo (e exposição à dívida – mais de 90% em USD).

Para 2023, (i) embora prevejamos uma dinâmica de custos melhorada, como visto na Figura 4 (preços de combustível 6,5% mais baixos [BRENT US$ 92,7] e taxa de câmbio apenas 2,5% maior [BRL5,31/USD]), (ii) o cenário de primeira linha deve permanecer desafiador, pois (a) as companhias aéreas projetam um importante crescimento doméstico do ASK, principalmente Gol (Figura 5), e (b) o PIB deve permanecer restritivo para o crescimento do RPK (forte correlação – Figura 6).

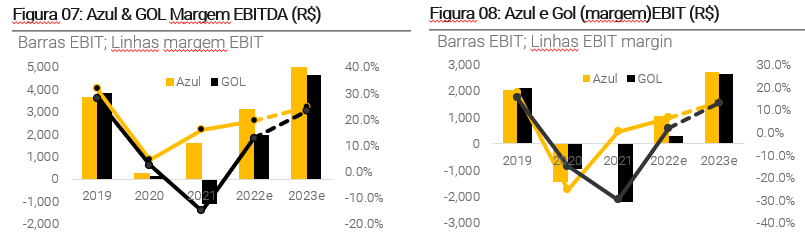

Reconhecemos que nosso cenário para 2023 é muito mais saudável do que nos últimos anos, com desempenhos positivos e crescentes de EBIT e EBITDA. No entanto, nossas estimativas de margens EBIT e EBITDA para 2023 (que permanecem impactadas por custos mais altos): (i) ainda estão abaixo dos níveis de 2019 (pré-pandemia), (ii) não são suficientes para gerar FCF; e (iii) em nossa opinião, não compensam o atual ambiente de taxas de juros mais altas.

Análises de Sensibilidade Sobre a Rentabilidade

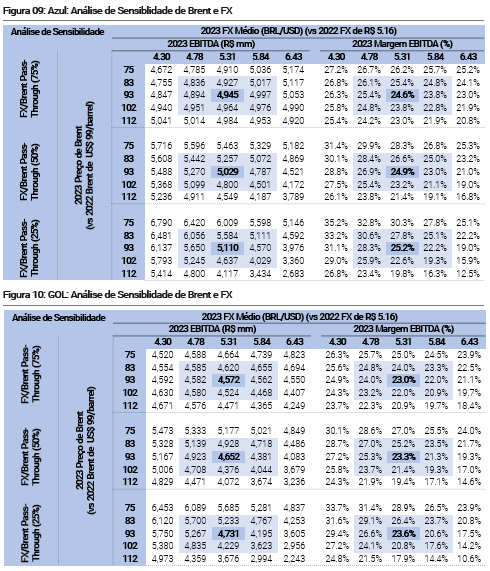

Os preços do câmbio e do petróleo são dois dos fatores mais relevantes para a lucratividade. Para se proteger dessa exposição, as companhias aéreas contam: (i) com correlação histórica negativa FX/petróleo (que não se manteve mais recentemente); (mecanismos de hedge a curto prazo); e (ii) o repasse de preços de passagens, que vemos como o mais importante e depende do ambiente oferta-demanda. Abaixo uma sensibilidade aos preços do câmbio e do petróleo em diferentes cenários.

Alavancagem e FCF Devem Melhorar Progressivamente

No Entanto, as Duas Métricas, Ainda Devem se Manter Elevadas em 2023e

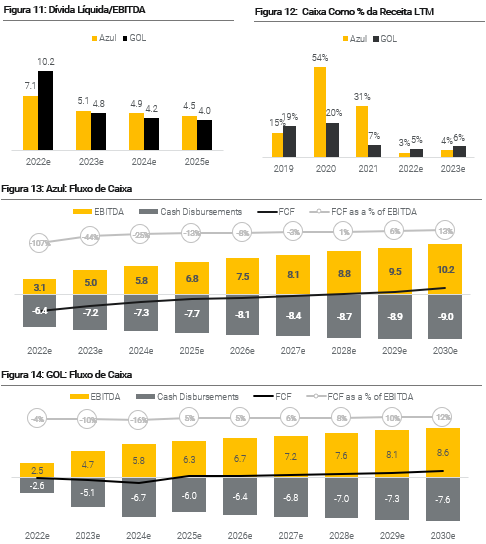

O câmbio continua a ser o principal risco, uma vez que a dívida das companhias aéreas é principalmente dolarizada (mais de 90%). Como prevemos uma melhor rentabilidade de custos nos próximos anos, esperamos um processo de desalavancagem (Figura 11). Por outro lado, a liquidez pode permanecer pressionada no curto prazo, uma vez que os desembolsos em dinheiro permanecem elevados devido aos pagamentos de juros e arrendamentos (Figuras 12-14).

Valuation

Azul Mostra Valuation Relativo Mais Atrativo

Observamos que o consenso indica que a Azul negocia a um EV/EBITDA de 6,2x (significativamente abaixo de sua média histórica de 8,8x e em linha com XPe de 6,1x). A Gol, por outro lado, negocia a um múltiplo EV/EBITDA de 6,3x de acordo com o consenso (que está mais próximo de sua média histórica de 6,7x e ligeiramente acima do XPe de 5,6x). A Figura 17 mostra que o desconto histórico da Gol está sendo negociado em seu auge. Apesar do múltiplo de ambas as ações ter sido corrigido, observamos que isso aconteceu em um ambiente de juros significativamente maiores no Brasil.

XP vs. Consenso

Estamos Acima do Consenso para 2023

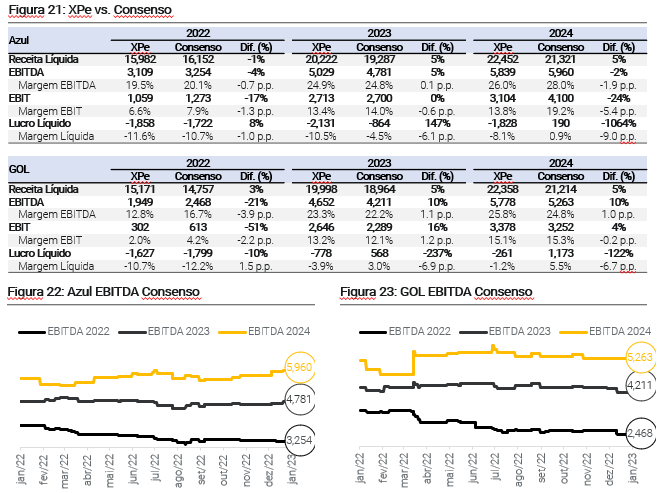

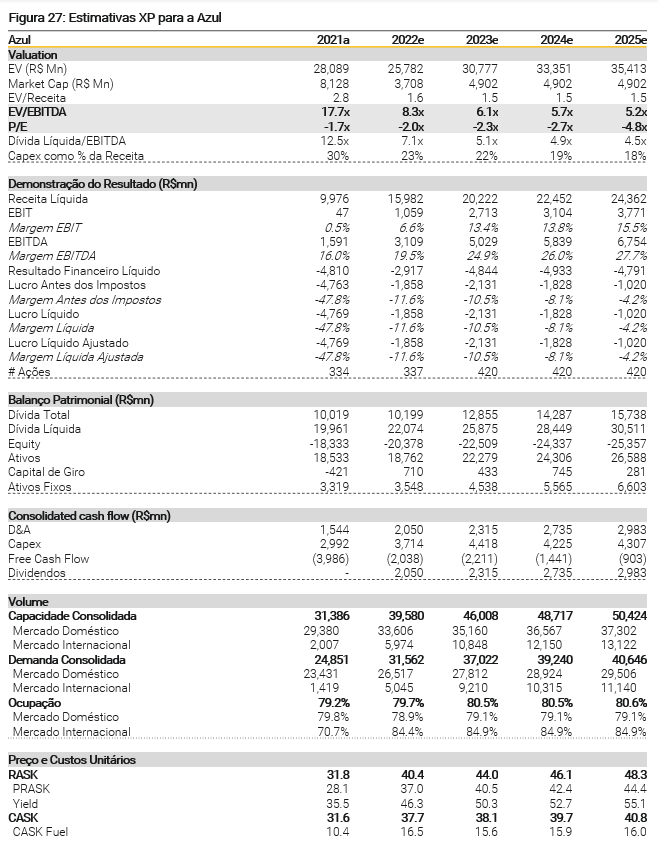

Nossas estimativas de EBITDA implicam risco positivo para as estimativas atuais do mercado para 2023. Observamos que nossas estimativas para 2023 estão em linha com o guidance das empresas recentemente fornecido ao mercado. A maior vem de uma receita maior, já que estamos consistentemente acima do consenso para a receita líquida (+5%), levando a um EBITDA 5% maior para a Azul e 10% para a Gol.

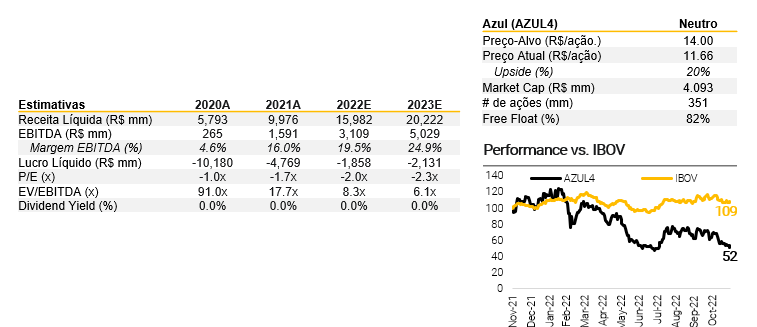

Azul (Neutro; Preco-Alvo R$ 14,00/ação)

A Aérea com Melhor Performance Relativa

Revisando Nosso Preço-Alvo para R$ 14,00/ação de R$ 30,00/ação

Estamos mantendo nosso rating Neutro para a Azul, principalmente com base em (i) sua exposição a hubs menos competitivos, dando maior poder de precificação em comparação aos pares; e (ii) avançado e à frente do processo de recuperação de margem e eficiência de seus pares. No entanto, temos preocupações importantes relacionadas à indústria, já que o setor aéreo é altamente dependente do cenário econômico doméstico, e nossa atual perspectiva macro nos impede de ter uma visão mais otimista no curto prazo. Azul é o nosso nome preferido no setor aéreo brasileiro.

Maior exposição a hubs menos competitivos, deixa espaço para um maior crescimento de receita. Mesmo com uma perspectiva dura para o cenário macro para o curto prazo, ainda vemos potencial para um maior crescimento de receita devido à (i) exposição da Azul a hubs menos competitivos (44% do ASK sem qualquer sobreposição, contra 7% para a GOL e 6% para a Latam), destacando seu maior poder de precificação em comparação com seus pares; (ii) ainda há espaço para crescimento de volume, já que o RPK do Brasil ainda está 26% abaixo dos níveis pré-pandemia; e (iii) crescimento operacional no Aeroporto de Congonhas, já que a Azul passa a operar 84 slots em 2023 (contra 41 em 2022).

Liquidez ainda apertada e abaixo dos níveis históricos. Após o choque causado pela pandemia de COVID-19, o setor aéreo enfrentou um segundo cenário adverso depois que a guerra na Ucrânia causou um aumento acentuado nos preços do petróleo e afetou a geração de fluxo de caixa. Embora as métricas de liquidez ainda estejam abaixo dos níveis históricos (Liquidez CP x Compromissos CP em 0,5x vs. 0,6x historicamente; e Caixa como % das Receitas em 7% vs. 20% historicamente), no futuro, vemos melhorias nessas métricas à medida que a lucratividade aumenta. Acreditamos também no processo de desalavancagem em curso que deverá conduzir a uma redução progressiva da Dívida Líquida/EBITDA nos próximos anos.

Valuation mostra potencial de alta. Acreditamos que atualmente a Azul está descontada de dois pontos de vista distintos: (i) está sendo negociada a 6,3x EV/EBITDA, abaixo de seu múltiplo histórico de 8,8x; e (ii) a GOL está sendo negociada com um prêmio de 5%, enquanto historicamente tem um desconto médio de 33%. Observamos, no entanto, que as taxas de juros significativamente mais altas justificam, em nossa opinião, um múltiplo menor em relação aos níveis históricos.

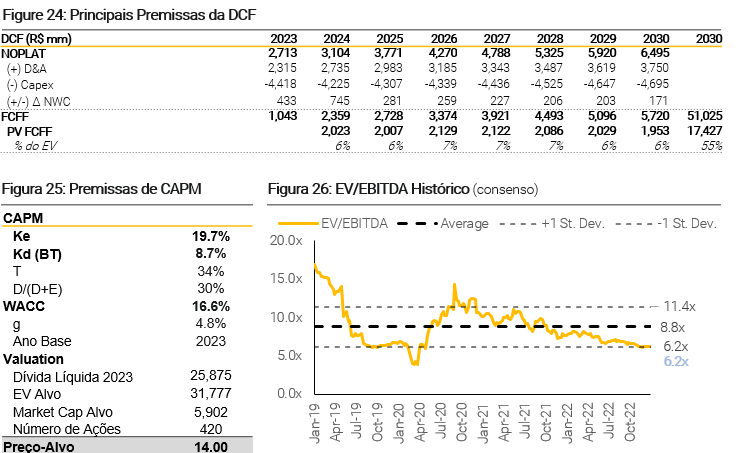

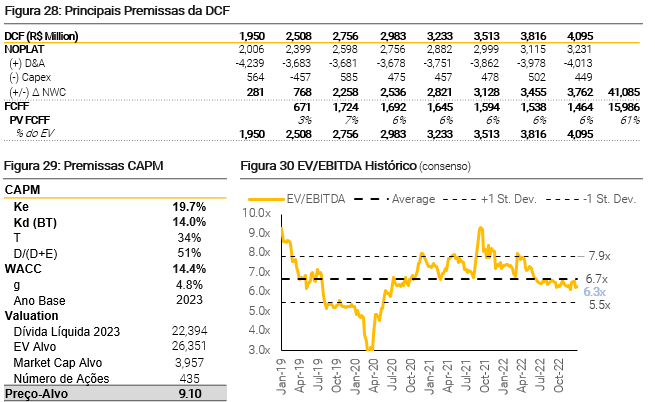

Fluxo de Caixa Descontado

Nosso preço-alvo baseado em DCF 2024YE de R$ 14,00 por ação apresenta um upside de 20% em relação aos preços atuais, com cerca de 55% de seu valor em perpetuidade. Utilizamos uma abordagem de avaliação FCFF (free cash flow to firm), onde nossas principais premissas incluem: (i) taxa de crescimento de longo prazo de 4,8%, (ii) taxa livre de risco ponderada por país de 8,7%, (iii) relação dívida em relação (dívida + patrimônio líquido) de 30% e (iv) beta em 2,0, implicando WACC nominal de 16,6%, 19,7% e 14,0%, custo de patrimônio líquido e custo da dívida, respectivamente.

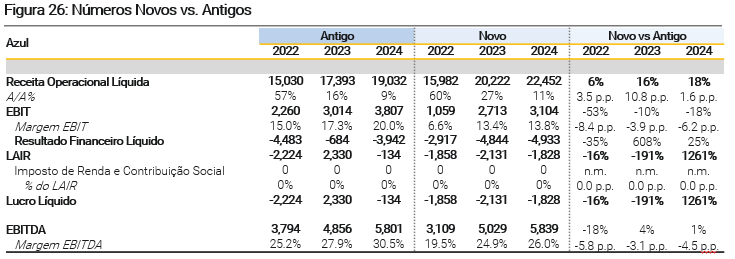

Atualizando Nossos Números Depois do 3T22

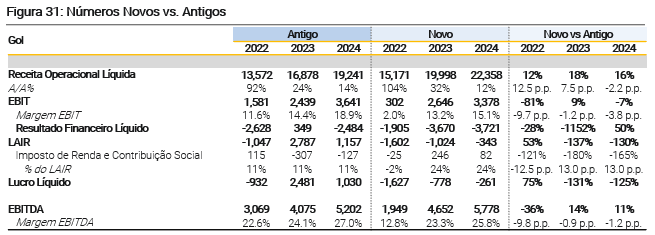

Receita para cima, enquanto o EBIT para baixo. Após a revisão de nossas estimativas, observamos: (i) a receita líquida aumentou 6-18% entre 2022-24 devido à recuperação mais rápida do ASK e aos aumentos de yield da Azul; e (ii) o EBITDA caiu 18% em 2022 e relativamente em linha para 2023 e 2024 (com margens mais baixas, dado o cenário de custos desafiador).

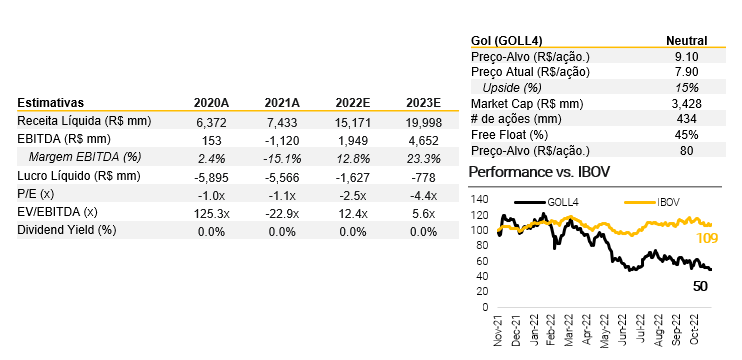

Gol (Neutro; Preço-Alvo R$9,10/ação)

Recuperando Após Atraso Durante a Pandemia

Revisando Nosso Preço-Alvo para R$ 9,10/ação de R$ 22,00/ação

Estamos mantendo nossa recomendação Neutra para a GOL, principalmente com base no (i) crescimento de receita já que os níveis de ASK ainda estão 22% abaixo dos níveis pré-pandemia e essa lacuna deve começar a diminuir a partir de 2023; (ii) ganhos de eficiência, preços mais baratos dos combustíveis e yields mais elevados deverão trazer uma expansão da margem. Por outro lado, destacamos que o setor aéreo é altamente dependente do crescimento econômico doméstico, e nossa perspectiva macro de curto prazo nos impede de ter uma visão mais otimista.

Ainda há espaço para um maior crescimento da linha de cima. Embora estejamos cautelosos com as perspectivas macro atuais, acreditamos que há espaço para um maior crescimento da receita, pois: (i) o ASK da Gol ainda está 15% abaixo dos níveis pré-pandemia, e acreditamos que pode fechar significativamente essa lacuna em 2023; (ii) ainda esperamos crescimento do rendimento, ainda que potencialmente limitado pelo cenário macro; e (iii) a criação de novas rotas e o acesso a novos mercados também são possibilidades.

A rentabilidade aumenta com a redução do preço do petróleo e os ganhos de eficiência. Após um ambiente de margem fortemente pressionada, vemos impulsionadores para a expansão da lucratividade: (i) maior crescimento da receita (de uma combinação de rendimentos ligeiramente mais altos e adição significativa de ASK), (ii) preços de combustível mais baratos e (iii) ganhos de eficiência. A GOL está renovando sua frota, já que a empresa planeja substituir seus Boeing 737 NGs pelo 737-MAX de nova geração, que tem menor custo por assento.

A desalavancagem deve continuar nos próximos anos. Prevemos um importante aumento da rentabilidade daqui para frente (apesar dos desafios macro), o que deve melhorar o desempenho do FCF e ajudar no processo de desalavancagem desde o pico da recente crise.

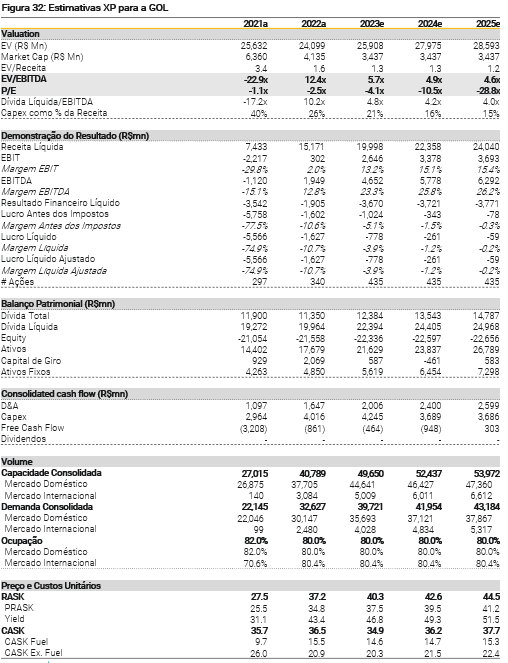

Valuation. Embora vejamos um espaço importante para o crescimento do EBITDA (CAGR de 47% de 2022-25e), vemos (i) espaço limitado para reclassificações múltiplas) e (ii) altas taxas de juros como um fator limitante para os múltiplos do setor. A Gol caminha a 5,7x EV/EBITDA, não sendo um desconto grande o suficiente, em nossa visão, em relação à sua média histórica de 6,7x no cenário de alta taxa de juros, apoiando nossa recomendação neutra.

Fluxo de Caixa Descontado

Nosso preço-alvo baseado em DCF 2023YE de R$ 9,10 por ação apresenta um upside de 15% em relação aos preços atuais, com cerca de 60% de seu valor em perpetuidade. Utilizamos uma abordagem de avaliação FCFF (free cash flow to firm), onde nossas principais premissas incluem: (i) taxa de crescimento de longo prazo de 4,8%, (ii) taxa livre de risco ponderada por país de 8,7%, (iii) relação dívida em relação (dívida + patrimônio líquido) de 51% e (iv) beta em 2,0, implicando WACC nominal de 14,4%, 19,7% e 14,0%, custo de patrimônio líquido e custo da dívida, respectivamente.

Atualizando Nosso Números Depois do 3T22

Após a revisão de nossas estimativas para refletir nossa perspectiva atual, destacamos duas mudanças principais: (i) a receita líquida aumentou 12-16% entre 2022-24 devido aos esforços da Gol para aumentar os rendimentos (e também recuperar a recuperação do ASK); e (ii) o EBITDA caiu 36% em 2022 e aumentou 10-12% para 2023-24 (com margens mais baixas, dado o cenário de custos desafiador).