1. Panorama e Performance

Na mesma toada do mês de janeiro de 2019, o mercado externo segue operando com menor volatilidade. O principal motivador, a China e os Estados Unidos estão na etapa final para fechar seu acordo comercial e, quem sabe, encerrar a guerra comercial que vem sendo travada há quase um ano. A expectativa é que o trato será fechado em um encontro entre os presidentes Donald Trump (EUA) e o XI Jinping (China) que acontecerá ao final de março.

O cenário de um mercado externo cada vez menos volátil e mais benigno tem beneficiado os países emergentes. A expectativa de aumento de liquidez tem superado as preocupações com o esfriamento da atividade global, favorecendo a entrada de novos investidores e de capital estrangeiro.

No âmbito do mercado doméstico, a influência externa tem sido relativamente neutra, visto que as perspectivas para a reforma previdenciária continuarão a ter influência preponderante sobre as expectativas domésticas. A atenção agora se volta para o prazo de tramitação da reforma e para qual será seu formato final. Nossa visão é que, apesar da direção correta, a recuperação não virá em linha reta: o investidor deve estar Relatório Mensal – Março 2019 preparado para oscilações de curto prazo. Inclusive, o entendimento de que a tramitação será mais lenta tem forçado os especialistas a revisarem, para baixo, a perspectiva para a atividade econômica desse ano. A confiança da indústria e dos consumidores, por ora, permanece inabalada.

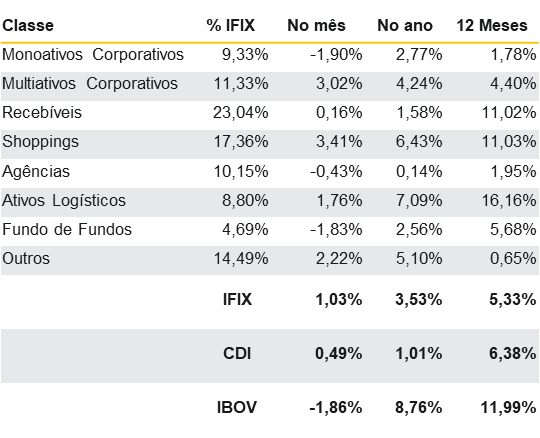

Neste ambiente, o IFIX (Benchmark dos FIIs) avançou pela quinta vez consecutiva, ainda que pouco mais volátil, atingindo alta de +1,03% em fevereiro de 2019 frente ao mês imediatamente anterior. Destaque positivo para os segmentos de shopping (+3,41%), multiativos corporativos (+3,02%) e outros (+2,22%). Na contramão, monoativos corporativos (-1,90%), Fundo de Fundos (-1,83%) e Agências (-0,43%) apresentaram valores negativos.

Quadro 01 – Retorno por classe

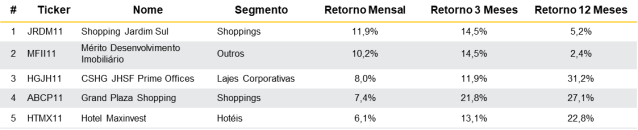

Analisando as melhores performances, o Shopping Jardim Sul (+11,9%) exibiu o maior retorno do mês. Recentemente, o fundo captou novos recursos através da Segunda emissão, totalizando R$ 19,5 milhões. Em seguida, segue o Mérito Desenvolvimento Imobiliário com +10,2%. Por fim, encontra-se o CSHG JHSF Prime Offices com +8,0%.

Das maiores quedas, encontra-se o Edifício Almirante Barroso (-8,0%), fundo que tem enfrentado grandes desafios, já que a sua única locatária anunciou que irá sair do empreendimento. Em seguida, se encontra o BTG Pactual FoF (-5,6%), que realizou a sua Sétima Emissão e tem visto um alto giro de suas cotas no curto prazo. Por último, tem-se o XP Corp. Macaé (-4,9%) que tem sofrido alta volatilidade à medida em que o prazo para uma nova revisional se aproxima (Jun/19).

Seguimos com a visão de que fundos imobiliários continuam como uma opção ímpar de diversificação de carteira para investidores de todos os tipos. Sua baixa volatilidade, próxima da de renda fixa, e possibilidades de expressivos ganhos via aumentos de locação e valorização dos empreendimentos imobiliários formam um quadro bastante interessante para seus cotistas. Tanto do ponto de vista macro quanto microeconômico, o movimento é positivo para essa classe de ativo.

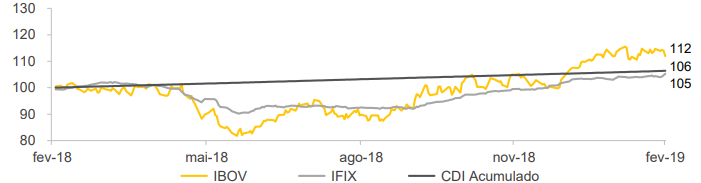

Gráfico 01 – Performance 12 meses – IBOV x IFIX x CDI Acumulado

2. Carteira Recomendada – Renda

2.1 Visão Geral

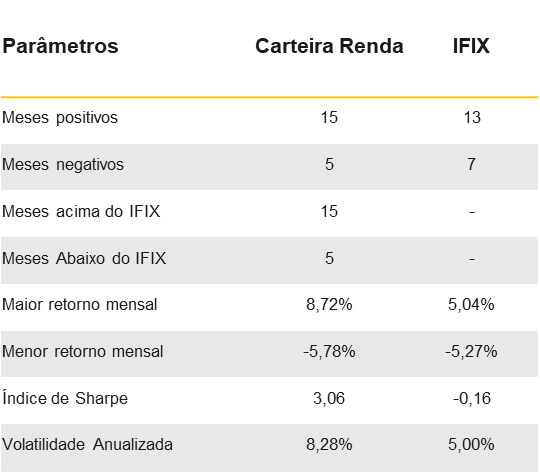

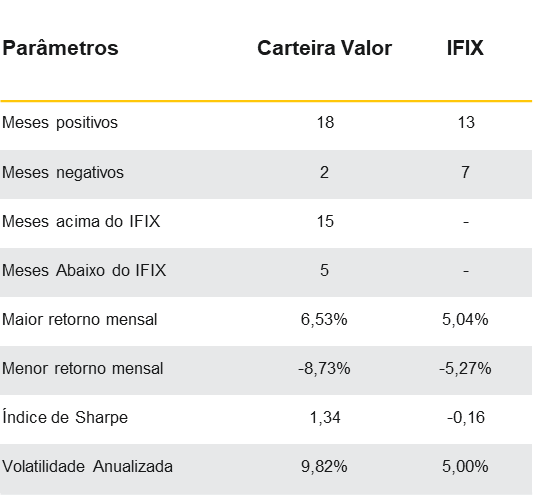

Acompanhando os bons ventos do mercado, a nossa Carteira Recomendada Renda apresentou a quinta alta consecutiva no mês de fevereiro de 2019, alcançando 2,73%. A carteira segue performando acima do benchmark do mercado (IFIX), atingindo uma diferença de 170 bps. O CSHG JHSF Prime Offices (+7,99%) e o Hedge Brasil Shopping (+5,43%) foram os destaques do mês. O CSHG JHSF Prime Offices (HGJH11) possui ativos muito bem localizados e, por isso mesmo, muito disputados por inquilinos da região. Vemos aumentos de locação sensíveis até o final do ano que vem, levando a incrementos importantes de dividendos e de valor de cota. O Hedge Brasil Shopping (HGBS11), maior fundo de shoppings do Brasil, tem entregue bons dividendos e ganhos de capital aos seus cotistas. Recentemente, encerrou a sua sétima emissão de cotas, perfazendo o montante de aproximadamente R$ 300 milhões.

Quadro 02 – IFIX x Carteira Recomendada Renda

Quadro 03 – Performance da Carteira Recomendada Renda

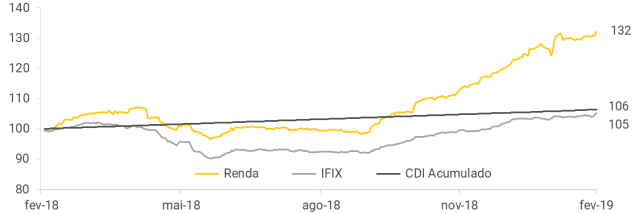

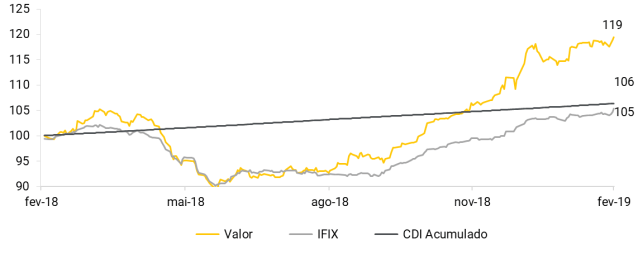

Gráfico 02 – Performance 12 meses – Renda x IFIX x CDI Acumulado

3. Movimentações – Carteira Renda

3.1 Entradas e Saídas da Carteira Renda

• Parte dos fundos que compõem a Carteira Renda obteve aumento expressivo na cota, superando o seu valor intrínseco. Tal precificação tem pressionado o Dividend Yield, acarretando diminuição no prêmio de risco para os novos entrantes. Diante disso, buscamos oportunidades mais interessantes e resolvemos remover os seguintes fundos da carteira, por ora: • HOLD – CSHG JHSF Prime Offices (HGJH11)

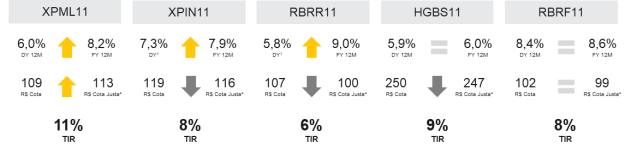

• BUY – XP Malls (XPML11): Fundo de Shopping Center que tem expandido seu portfólio conforme prospecto. Com a captação de novos recursos na 3ª Emissão, o fundo tem a possibilidade de melhorar e expandir o seu portfólio, levando a incrementos importantes de dividendos e de valor de cota.

Quadro 04 – Projeções da Nova Carteira – Renda

Quadro 05 – Resumo – Março/19

4. Carteira Recomendada – Valor

4.1 Visão Geral

Na mesma sintonia com a Carteira Recomendada Renda, a Carteira Valor apresentou uma variação positiva de +1,77%, ficando 74 bps acima do IFIX. Destaque positivo para o Hotel Maxinvest (+6,15%) e o CSHG Real Estate (+3,89%). O Hotel Maxinvest FII (HTMX11) é altamente correlacionado com a atividade econômica. O fundo segue empenhado em maximizar o retorno dos cotistas, vendendo as unidades de forma gradual, gerando lucro e distribuindo o resultado. O CHSG Real Estate (HGRE11) é um fundo multiativo predominantemente com lajes corporativas em sua carteira. Tem entregue rendimentos interessantes aos atuais preços de cota

Quadro 06 – IFIX x Carteira Recomendada Valor

Quadro 07 – Performance da Carteira Recomendada Valor

Gráfico 03 – Performance 12 meses – Valor x IFIX x CDI Acumulado

5. Movimentações – Carteira Valor

5.1 Entradas e Saídas da Carteira Valor

HOLD – CSHG Real Estate (HGRE11): Fundo de lajes corporativas da CSHG. Mesmo com uma vacância de 20%, o fundo tem entregue um ótimo retorno ao cotista. O fundo obteve aumento expressivo na cota, superando o seu valor intrínseco. Diante disso, buscamos oportunidades mais interessantes e resolvemos remover o fundo da carteira, por ora

BUY – Rio Bravo Renda Corporativa (FFCI11): Fundo de lajes corporativas da Rio Bravo. A gestora assinou uma proposta vinculante para aquisição de um ativo imobiliário em São Paulo, o que deve gerar um upside interessante no capital do fundo. Ademais, ocorrerá o término da carência de boa parte dos contratos, levando a aumentos importantes de dividendos

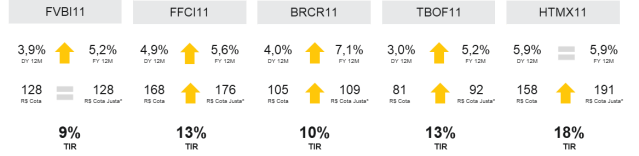

Quadro 08 – Projeções da Carteira Valor

Quadro 09 – Resumo Março/19

6. Visão dos Gestores

➢ O otimismo do mercado segue consistente e diante de um cenário pró-proprietário. Em meio a este sentimento, gestores têm captado novos recursos no mercado (Ofertas) afim de amadurecer, aprimorar o seu portfólio e procurar novas oportunidades de ganhos. Naturalmente, isso possibilitará um incremento nos proventos distribuídos e ganhos de equity no longo prazo com riscos reduzidos e maior liquidez.

6.1 Fundo de Fundos

➢ A retomada do setor deve impactar positivamente também fundos de fundos com lastro em tijolo principalmente através da alta dos aluguéis, aumentos nos DYs e consequente aumento nas cotas. São uma ótima saída para quem quer transformar ganhos de capital no mercado em rendimentos recorrentes. Este é o momento no ciclo em que deverão ser entregues rendimentos mais expressivos.

6.2 Fundos de Títulos e Valores Mobiliários (Papel)

➢ Com altos rendimentos e risco menor de perda de patrimônio, principalmente nos chamados High Grade, os fundos de papel têm se mostrado uma boa alternativa para diversificação de carteiras de FIIs. Hoje, a perspectiva de uma inflação menor no longo prazo tende a ser compensada por movimentos de queda de juros futuros, dada a elevada duration que normalmente compõe a carteira de recebíveis desse tipo de FII.

6.3 Fundos de Tijolo

➢ Com pipeline de lançamento de novos empreendimentos imobiliários reduzido pela frente, todas as classes de ativos desta categoria arrecadarão bons frutos nos próximos anos. Os gestores de fundos com espaços vagos e aluguéis depreciados estão ávidos e prontos para iniciar o novo ciclo de alta, em especial em praças como São Paulo e seus arredores. Aqui, ganhos de longo prazo se traduzem tanto em maior renda quanto em ganhos de capital, em um processo de clara geração de alpha em carteiras de investimento que contenham esses tipos de fundos.

7. Radar do Mercado

O Shopping Jardim Sul (JRDM11) realizou recentemente a sua 2ª Emissão. A oferta foi realizada via 476, tendo o BTG como coordenador líder. O fundo conseguiu captar o montante total de sua oferta (R$ 19 milhões). O cenário para o fundo ainda se mostra muito desafiador, principalmente depois da abertura do shopping Morumbi Town a poucos metros dali. O concorrente, além de mais novo, conta com uma arquitetura mais moderna e campanhas recorrentes de marketing, o que tem impactado o fluxo de consumidores no Shopping Jardim Sul.

Em fevereiro de 2019, o Hedge Top Fof III (HFOF11) comunicou o encerramento da 3ª Emissão, que foi realizada nos termos da CVM 476. O montante arrecadado totalizou R$ 9 milhões, superando assim o montante mínimo da oferta de R$ 974 mil. O fundo passou por momentos bastante complicados. Com um portfólio de duration muito alta, viu suas cotas caírem sensivelmente durante o período pré-eleições. Agora, com perspectivas macroeconômicas mais animadoras, o fundo deverá ver retornos mais expressivos. Já em março de 2019, a gestora anunciou o encerramento da 7ª emissão do Hedge Brasil Shopping (HGBS11). Uma 476 que arrecadou mais de R$ 300 milhões (100% do volume proposto)

Em março de 2019, o XP Malls FIIs (XPML11) anunciou o encerramento da 3ª Emissão de cotas. A oferta foi coordenada pela XP Investimentos e foi via 400. O valor total arrecadado foi de R$ 450 milhões que será utilizado para a aquisição de novos empreendimentos.

A Valora Investimentos realizou a 2ª emissão do seu fundo de recebíveis (Valora RE III – VGIR11). A oferta pública foi coordenada pela XP Investimentos e arrecadou o montante total de R$ 69 milhões. Antes da emissão, o Fundo estava com 92,3% de seu patrimônio líquido alocado em 12 diferentes operações. A carteira é distribuída majoritariamente em Residencial (44%) e em Shopping (19%), com forte indexação à inflação.

Ainda em fevereiro de 2019, o Brasil Plural Absoluto Fundo de Fundos (BPFF11) encerrou a sua 3ª Emissão. O volume arrecadado (aproximadamente R$ 80 milhões) atingiu o valor de emissão inicial proposto pela oferta. O fundo de fundos da Brasil Plural possui uma carteira preponderantemente em ativos focados na distribuição de rendimentos, com lastro imobiliário de menor qualidade e com preponderância no segmento de lajes corporativas.

8. Ranking dos Fundos de Investimentos Imobiliários

Quadro 10 – Top 5 – Maiores Altas no Mês

Quadro 11 – Top 5 – Maiores Baixas no Mês

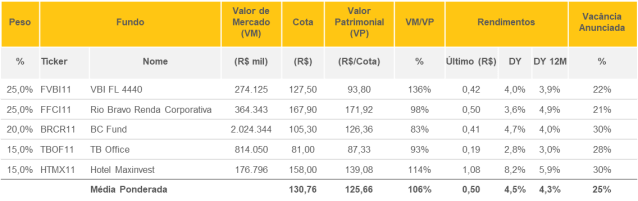

Quadro 12 – Top 5 – Maiores Ágios no Mês (VM/PL)

Quadro 13 – Top 5 – Maiores Descontos no Mês (VM/PL)

Se você ainda não tem conta na XP Investimentos, abra a sua!