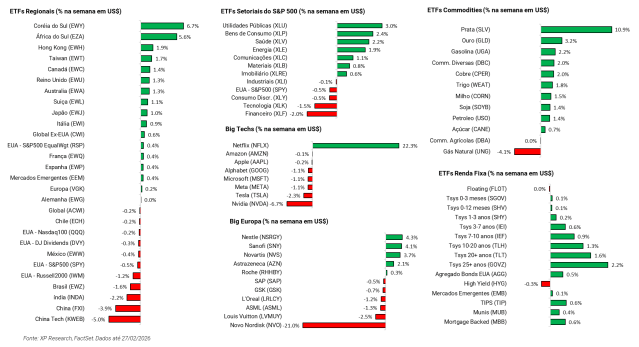

1. Economia americana: Quem quer, dá um jeito – Após fim de tarifas IEEPA, Casa Branca recorre à Section 122

2. Fechamento da temporada de resultados: Todos os caminhos levam a Tech – Capex, margens, disrupção e câmbio marcam a temporada de resultados

3. Inteligência artificial: Unicórnio ou megacap de utilities? – Fundraising gigante, reprecificação de capex e acordos marcam a semana da AI

4. Tecnologia: Dois lados de uma mesma moeda – Companhias reportam resultado e precificam as surpresas

5. Terras raras: Desvendando o potencial – Cadeia de valor, dinâmica de mercado e como investir

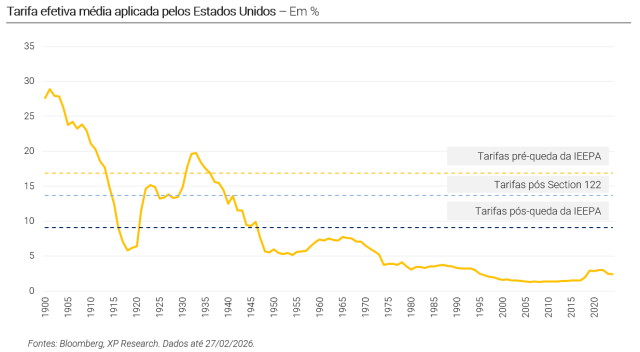

1. Economia americana: Quem quer, dá um jeito

Como comentamos na semana passada, a Suprema Corte dos EUA decidiu que a IEEPA (Lei de Poderes Econômicos de Emergência Internacional) não confere ao presidente Donald Trump autoridade para impor tarifas de forma unilateral e abrangente. Diante disso, a Casa Branca recorreu à Section 122, sob a qual o presidente anunciou uma tarifa de vigência global de 15%, (limite legal), porém voltou atrás e implementou alíquota de 10%. Tarifas impostas sob a Section 122 tem validade de no máximo 150 dias, com a necessidade de renovação após esse prazo. Dessa forma, ainda antes das midterms, Trump precisará rever e renovar os termos das novas tarifas.

Estimativas do Yale Budget Lab indicam que, antes de as tarifas da IEEPA serem derrubadas, os consumidores enfrentavam uma tarifa efetiva média de 16,9%, a maior desde 1936. Imediatamente após a decisão, essa taxa caiu para 9,1% e, com as tarifas da Section 122, subiu para o nível atual de 13,7%. Essa variação coloca em risco a meta de arrecadação de US$ 300 bilhões por ano com tarifas, montante necessário para impedir avanço descontrolado da dívida pública.

Com a queda das tarifas via IEEPA e o início das tarifas da Section 122, a pressão sobre a inflação de curto prazo tende a se moderar, ao mesmo tempo em que um nível menor de barreiras efetivas pode apoiar o crescimento. Ainda assim, permanece um grau relevante de incertezas, principalmente em relação ao reembolso das tarifas cobradas sob a IEEPA. O Departamento de Justiça do Governo Americana tem até dia 27 de fevereiro de 2026 para se manifestar sobre um pedido de um contribuinte que busca acelerar, na Corte de Comércio Internacional, o pagamento do reembolso das tarifas agora consideradas ilegais, mantendo empresas e investidores atentos ao desfecho jurídico e fiscal desse processo.

No plano político, o State of the Union (SOTU) adicionou uma camada importante ao cenário. No maior discurso da história do evento, Trump reforçou políticas que já havia anunciado anteriormente, em vez de introduzir uma nova agenda. Ele voltou a destacar propostas para habitação, buscando enfrentar a affordability crisis, defendeu o regime de “nação mais favorecida” para os preços de medicamentos, reiterou suas posições em imigração, entre outros temas. Ao reafirmar compromissos em diversas frentes de políticas públicas, o presidente sinaliza continuidade de sua linha de atuação até as eleições midterms.

Por fim, do lado dos dados econômicos, o índice de preços ao produtor (PPI) trouxe um sinal desconfortável para quem esperava uma desaceleração mais clara da inflação (antes da diminuição da tarifa efetiva média). O núcleo do PPI, que exclui alimentos e energia, avançou 0,8% na comparação mensal, acima dos 0,6% de dezembro e muito acima da projeção de 0,3%. Em 12 meses, os preços no atacado no núcleo aceleraram 3,6%, e o índice cheio ficou em 2,9%, ambos bem acima da meta de 2% do Fed.

Apesar disso, à luz dos acontecimentos da semana, a curva de juros fechou. A taxa de 10 anos recuou 14 bps, enquanto a de 2 anos reduziu em 10 bps. Assim, o mercado precifica cerca de 2,4 cortes de juros em 2026.

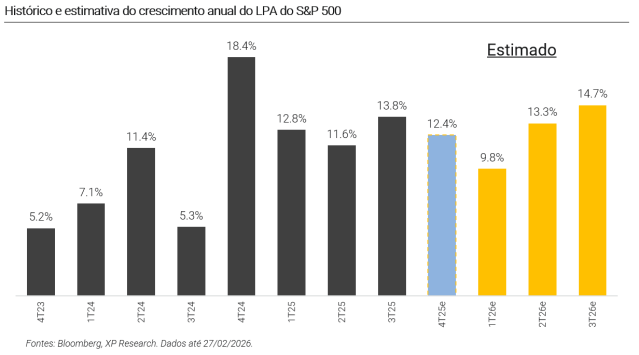

2. Fechamento da temporada de resultados: Todos os caminhos levam a Tech

Mais uma vez, tivemos uma temporada de resultados forte. As companhias americanas, com as companhias americanas ainda apresentando resiliência e fundamentos sólidos em períodos de incerteza. Enquanto o crescimento real do lucro por ação do S&P 500 no 4T25 superou as estimativas em 4,4 p.p., as expectativas para o próximo trimestre sofreram forte pressão negativa, com revisão de -3,0 pontos percentuais (+9,8% A/A de crescimento estimado para o 1T26).

Principais pontos da temporada de resultados:

(i) Sinais da economia: como fatores determinantes para a temporada de resultados, destacamos a dinâmica do consumo americano e o que o nível de emprego pôde nos dizer sobre ganhos de eficiência via AI;

(ii) Sinais da temporada: Observamos, mais uma vez, grande influência do capex divulgado sobre a performance das companhias após a divulgação, assim como contribuição do câmbio para empresas com maior nível de receita for a dos EUA;

(iii) Evolução das estimativas: Com crescimento de 12,4% A/A no LPA, mais uma vez vimos grande surpresa positiva, mas com revisão baixista para o crescimento na próxima temporada;

(iv) Perspectivas: À luz dos novos resultados, temos agora o setor de Utilidades Públicas como o nosso preferido dentro do S&P 500, após investidores reduzirem posição em nomes muito expostos à inteligência artificial para buscar segurança em setores defensivos.

Confira o relatório completo:

3. Inteligência artificial: Unicórnio ou megacap de utilities?

Mais uma vez, a OpenAI foi o grande destaque da semana na frente de inteligência artificial. À medida que AI deixa de ser apenas uma promessa tecnológica para se tornar o eixo da disputa global por infraestrutura, os principais players se posicionam para tal competição e, nesse caso, tempo é dinheiro, e dinheiro é poder. Após novas notícias sobre a companhia trazerem mais clareza sobre planos de receita, gastos em infraestrutura e margens, a OpenAI fechou nova rodada de fundraising em um cap table que conta com Nvidia (US$ 30 bilhões), Amazon (US$ 50 bilhões) e SoftBank (US$ 20 bilhões) com um valuation de US$ 730 bilhões pré-money, se aproximando cada vez mais da marca gloriosa de US$ 1 trilhão sem sequer distribuir ações publicamente.

Como comentamos em nota publicada no início da semana, novas notícias informaram que a OpenAI revisou seus gastos em infraestrutura para US$ 600 bilhões até 2030, bem abaixo dos US$ 1,4 trilhão baseados em compromissos anunciados que chegaram a circular no mercado. Dessa forma, os novos investidores sentiram o peso da reprecificação de ambições (embora consideremos ousadas demais e, muito provavelmente financeiramente inviáveis no longo prazo) e resolveram alocar um pouco mais na companhia que iniciou toda a revolução da inteligência artificial.

Clique aqui para conferir mais detalhes sobre as novas perspectivas em relação à OpenAI.

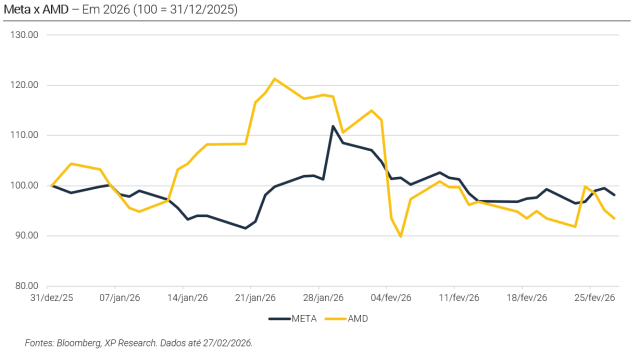

Enquanto isso, numa outra frente da corrida, Meta e AMD reescrevem as alianças da era da AI com um acordo superior a US$ 100 bilhões, baseados em 6 gigawatts de poder de computação com os chips MI450. A Meta, que planeja implantar “dezenas de gigawatts” nesta década e “centenas de gigawatts ou mais” ao longo do tempo, tenta diversificar sua base de hardware e reduzir a dependência da Nvidia, ao mesmo tempo em que turbina data centers para treinar modelos de linguagem e otimizar sua máquina de anúncios. Em troca, a AMD não só garantiu um cliente “âncora” para futuros acordos, como também amarrou a relação com warrants que podem levar a Meta a deter até 10% de seu capital. Porém, apesar das expectativas positivas, esse foi mais um exemplo dos emblemáticos “investimentos circulares” que vem dominando os megadeals de AI.

Confira nosso relatório sobre inteligência artificial publicado em dezembro, no qual falamos da natureza dos principais investimentos circulares:

Por último, mas não menos importante, o tabuleiro de inteligência artificial também aprimorou seus contornos geopolíticos com a chinesa DeepSeek. Em meio a controles de exportações que proíbem o envio de chips Blackwell, da Nvidia, para a China, a startup teria treinado seu novo modelo justamente nessas GPUs de ponta, em um data center no norte do país. A suspeita de violação das sanções, somada à possibilidade de o modelo ter sido “destilado” a partir de sistemas de empresas como Anthropic, Google, OpenAI e xAI, alimenta o temor de que a vantagem tecnológica dos EUA esteja sendo drenada por brechas de contrabandos, em uma clássica relação de parasitismo tecnológico, onde empresas americanas injetam capital para inovação, e startups chinesas se aproveitam disso, enquanto o país tenta paralelamente realizar o catch-up tecnológico com investimentos em chips.

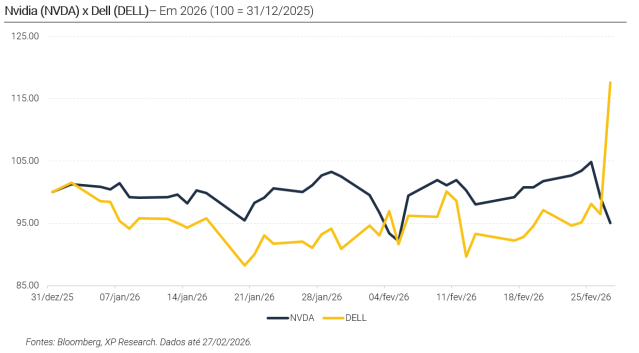

4. Nvidia e Dell: Dois lados de uma mesma moeda

A semana foi movimentada para as empresas de tecnologia. A maior companhia do mundo, mesmo reportando resultados sólidos e guidances de encher os olhos, teve o preço das suas ações penalizado, enquanto a Dell, que por meses foi punida pelo mercado devido a riscos de execução, teve seu momento de glória com alta superior a 21,9% na última sessão de negociação da semana.

A Nvidia, que tinha tudo para ser a estrela da semana, teve seu brilho ofuscado, em grande parte, por competidoras. Tudo parecia ótimo: surpresas na receita e nos lucros, guidances fortes e margens robustas. As ações apresentavam performance razoável, subindo +2,5% após o fechamento do mercado. As negociações iniciaram no dia seguinte com uma alta mais moderada, porém com a sensação de alívio, já que a representante oficial da inteligência artificial ainda apresentava crescimento impressionante. Porém, uma reportagem da The Information foi capaz de alterar o clima. A notícia detalhava avanços da Google em seus TPUs, que já causaram bastante dor de cabeça para a Nvidia, com uma possível nova grande aquisição da tecnologia pela Meta. Assim, as ações da Nvidia encerram o dia seguinte ao resultado com queda de -5,5%, acumulando desvalorização de -6,6% na semana.

Por outro lado, a reação do mercado ao resultado de Dell mostrou que ainda existem investidores premiando excelente execução em inteligência artificial. Após um pacote de surpresas positivas nos números, guidances acima das estimativas, aumento de dividendos, incremento no programa de recompra de ações e backlog recorde, a companhia certamente mereceu a retribuição do mercado. As ações encerraram a negociação posterior ao resultado com impressionante alta de +21,9%. Assim, vemos que números e perspectivas sólidas não são suficientes para o mercado diante de intensa competição por inovação, e, que no mundo onde a incerteza de retornos em relação à inteligência artificial rege, ganham as empresas com menos riscos de substituição.

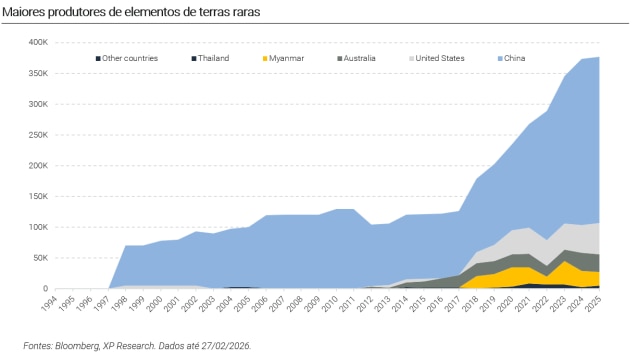

5. Terras raras: Desvendando o potencial

As terras raras ganharam destaque no cenário global, com a demanda crescendo de forma expressiva nos últimos anos, impulsionada por tendências estruturais como eletrificação, expansão das fontes renováveis e avanço dos eletrônicos. Diante da importância estratégica e da elevada dependência do Ocidente na produção chinesa, vemos tensões geopolíticas crescentes e esforços coordenados para diversificar a oferta, com o Brasil despontando como potencial fornecedor chave, dada suas reservas geológicas. Embora a exposição direta ao tema via empresas brasileiras listadas ainda seja limitada, investidores interessados na temática podem se beneficiar de uma abordagem cautelosa e diversificada, com os ETFs surgindo como alternativa viável.

(i) Introdução ao tema. Os elementos de terras raras são um grupo de 17 elementos metálicos com propriedades magnéticas, ópticas e catalíticas únicas. Embora não sejam realmente escassos, sua extração e refino são complexos, enquanto suas aplicações são essenciais para setores como energia renovável, veículos elétricos, eletrônicos e defesa.

(ii) Oferta permanece concentrada na China; E Brasil? A China domina a cadeia de valor das terras raras, produzindo ~70% do minério global e contando com >90% da capacidade de refino, conversão em metal e fabricação de ímãs, apesar de deter apenas ~40% das reservas globais. Enquanto isso, o Brasil – que possui cerca de 20% das reservas mundiais – ainda é um produtor marginal, mas vem se posicionando cada vez mais como um parceiro relevante para diversificação de oferta para regiões como os EUA e a União Europeia, com potencial de ampliar sua produção à medida que novos projetos avançam.

(iii) Demanda esperada para aumentar significativamente. A demanda continua acelerando à medida que aplicações intensivas em ímãs se expandem em veículos elétricos, turbinas eólicas, robótica e eletrônicos. Essa combinação de forte crescimento da demanda e oferta limitada reforça um mercado estruturalmente apertado.

(iv) Desafios no ecossistema. Apesar das oportunidades substanciais, a indústria de terras raras permanece desafiadora, com barreiras significativas à entrada e expansão, incluindo: (i) concentração da cadeia de suprimentos; (ii) número reduzido de locais de produção; (iii) volatilidade de preços; (iv) limitações no processo de reciclagem; e (v) regulamentações ambientais.

(v) Terras raras sob a ótica ESG. Embora essenciais para a transição energética, as terras raras apresentam custos de oportunidade importantes sob a perspectiva ESG. (E): a produção gera resíduos radioativos e tóxicos, com impactos ambientais significativos; (S): embora apoie a criação de empregos e tenha papel chave em aplicações médicas, o setor envolve riscos à saúde associados à exposição radioativa; (G): regulamentação robusta aumenta a resiliência do setor, mas a fiscalização branda e as tensões geopolíticas elevam os riscos.

(vi) Oportunidades surgem… mas como investir? Acreditamos que investidores buscando exposição ao tema de terras raras podem se beneficiar de uma abordagem cautelosa e diversificada, como via ETFs que oferecem exposição a múltiplas empresas e diferentes segmentos do ecossistema – por exemplo, o VanEck Rare Earth (REMX), o maior e mais consolidado ETF focado no tema. Entre as empresas brasileiras listadas sob cobertura da XP, observamos espaço limitado para exposição via ações.

Confira mais detalhes no relatório completo:

Se você ainda não tem conta na XP Investimentos, abra a sua!