Resumo

Nos Estados Unidos, destaque para o fim da paralisação do governo (shutdown) mais longa da história. O acordo realizado prevê a reabertura dos serviços, pagamento retroativo aos funcionários federais e manutenção temporária de programas sociais. No entanto, ainda há dúvidas em relação à divulgação dos dados econômicos referentes a setembro e outubro.

No Brasil, o ministro das Relações Exteriores, Mauro Vieira, e o secretário de Estado dos Estados Unidos, Marco Rubio, se reuniram para tratar das relações comerciais entre os dois países. A expectativa é concluir até o fim do mês um acordo provisório que estabeleça diretrizes para tratativas que podem se estender por até dois anos.

Nos indicadores, o IPCA de outubro veio abaixo do esperado, com destaque para a queda nos preços de alimentos e bens duráveis. Apesar de reconhecer alguma melhora no cenário inflacionário, o Copom manteve a postura cautelosa, dependente de dados e atenta aos riscos globais.

Gráfico da Semana

Veja na seção “IPCA de outubro reforça movimento de desinflação“

Cenário Internacional

Paralisação mais longa da história do governo dos Estados Unidos chega ao fim

Nos Estados Unidos, o Congresso aprovou e o Presidente Donald Trump sancionou o fim da paralisação do governo (shutdown) mais longa da história. O acordo prevê a reabertura dos serviços, pagamento retroativo aos cerca de 670 mil funcionários federais e manutenção temporária de programas sociais, mas deixou de fora pontos centrais defendidos pelos democratas, como a prorrogação imediata dos subsídios do Obamacare, a reversão dos cortes no Medicaid e um orçamento completo para todo o próximo ano fiscal.

A porta-voz da Casa Branca, Karoline Leavitt, afirmou que é improvável que o relatório de emprego (Nonfarm Payroll) e o índice de preços ao consumidor de outubro sejam divulgados, devido aos efeitos do shutdown. A ausência de dados tem sido um dos motivos mencionados por diretores do Fed (banco central americano) para a necessidade de cautela na condução da política monetária. Por exemplo, Susan Collins (Presidente do Fed de Boston) e Raphael Bostic (Presidente do Fed de Atlanta) manifestaram oposição a um novo corte de juros em dezembro. Além do shutdown, as autoridades mencionaram que a inflação tem sido persistentemente alta e acima da meta de 2% há quase cinco anos, enquanto a atividade econômica permanece resiliente. Mantemos a expectativa de que o Fed reduzirá sua taxa básica de juros em dezembro, ainda que reconheçamos o aumento das incertezas nas últimas semanas.

EUA avançam com acordos comerciais na América Latina

Os Estados Unidos e a Argentina assinaram um acordo de cooperação em comércio e investimentos que prevê abertura mútua de mercados, redução gradual de tarifas e eliminação de barreiras não tarifárias, além de ajustes em normas e maior proteção à propriedade intelectual. Como parte da iniciativa, Washington anunciou a remoção de tarifas sobre alguns produtos argentinos, além de itens do Equador, Guatemala e El Salvador, com foco em alimentos e insumos, especialmente café, visando reduzir preços internos. Os acordos devem ser concluídos nas próximas semanas e fazem parte da estratégia do governo Trump para aliviar pressões sobre o custo de vida nos Estados Unidos.

Setores econômicos perdem fôlego na China

Na China, os dados de outubro perderam fôlego. A produção industrial cresceu 4,9% na ante o mesmo mês do ano passado, abaixo do consenso de 5,5%. As vendas no varejo avançaram 2,9%, levemente acima da expectativa de 2,7%. Por fim, os investimentos em ativos fixos recuaram 1,7% – foi a segunda queda consecutiva e pior que o esperado (-0,8%). Em contrapartida, a taxa de desemprego caiu para 5,1% (de 5,2%), o menor nível em quatro meses.

O consumo interno na China segue fraco. A persistente deflação nos preços ao produtor e a incerteza econômica têm levado empresas e consumidores a reduzir gastos, o que pode exigir novas medidas de estímulo por parte de Pequim.

Enquanto isso, no Brasil…

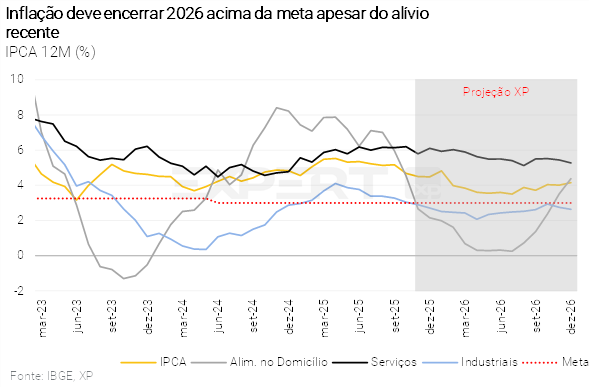

IPCA de outubro reforça movimento de desinflação

O IPCA subiu 0,09% em outubro, abaixo das expectativas. Com isso, a inflação acumulada em 12 meses caiu de 5,17% em setembro para 4,68%, reforçando o movimento de desinflação. A composição do índice foi melhor do que o esperado, com destaque para a queda nos preços de alimentos e bens duráveis – beneficiado pelo fortalecimento do real e importações mais baratas da China.

Por sua vez, a inflação de serviços intensivos em mão de obra, acompanhados de perto pelo Banco Central – aponta para média móvel de 3 meses dessazonalizada e anualizada (uma medida de tendência) de 7%, bem acima da meta de 3%.

Projetamos que a inflação encerre o ano em 4,5% – acima da meta de 3,0% do Banco Central, exatamente no limite superior da banda de tolerância da meta (de 4,5%). Para 2026, nossa projeção segue no intervalo da meta, diante de uma economia que deve seguir crescendo acima do nível potencial e de impulsos fiscais e parafiscais adicionais. Para saber mais, acesse o nosso relatório aqui.

Ata do Copom mantém cautela com incertezas globais significantes

A ata da última reunião do Copom reforçou o tom do comunicado pós-reunião, destacando que, como o cenário tem se materializado conforme o esperado, o Copom opta “por manter a taxa inalterada por período bastante prolongado, mas já com maior convicção de que a taxa corrente é suficiente para assegurar a convergência da inflação à meta”. Em nossa avaliação, o Comitê tenta evitar qualquer discussão de mercado sobre cortes de juros no curto prazo.

No documento, o Comitê trouxe elementos importantes acerca do impacto das medidas de estímulo recentemente discutidas pelo mercado. O Comitê decidiu incorporar uma estimativa preliminar do impacto da ampliação da faixa de isenção do Imposto de Renda (IRPF), ressaltando que tal estimativa é altamente incerta e poderá ser ajustada com a divulgação de novos dados. Com relação aos preços, apesar do processo de desinflação, “a inflação de serviços também apresentou algum arrefecimento, mas ainda se mostra mais resiliente, respondendo a um mercado de trabalho que segue dinâmico e a uma atividade que tem apresentado moderação gradual”. Esse cenário, segundo o Comitê, requer “uma política monetária contracionista por um período bastante prolongado”.

Acreditamos que a melhora moderada no cenário inflacionário tende a se consolidar nos próximos meses, abrindo espaço para uma política monetária menos restritiva em 2026. Para saber mais, leia nosso relatório aqui.

Acordo comercial provisório entre Brasil e EUA é esperado até o fim do mês

O ministro das Relações Exteriores do Brasil, Mauro Vieira, e o secretário de Estado dos Estados Unidos, Marco Rubio, se reuniram para discutir um “mapa do caminho” que deve orientar as negociações bilaterais entre os dois países. Segundo Vieira, o Brasil já apresentou suas propostas para reduzir tarifas impostas pelos Estados Unidos a produtos brasileiros e agora aguarda uma resposta americana nos próximos dias. A expectativa é concluir até o fim do mês um acordo provisório que estabeleça diretrizes para tratativas que podem se estender por até dois anos.

De qualquer forma, o governo ampliou a linha de crédito emergencial de R$ 30 bilhões, criada para apoiar exportadoras afetadas pelo tarifaço dos Estados Unidos, para também incluir seus fornecedores. A resolução do Conselho Monetário Nacional reduziu de 5% para 1% o percentual mínimo de faturamento vinculado às exportações impactadas, permitindo que mais empresas acessem os recursos. As taxas do Fundo de Garantia à Exportação (FGE) foram ajustadas, variando entre 1% e 6% ao ano, conforme porte e finalidade do financiamento.

Setor de serviços segue resiliente, enquanto varejo mostra sinais de enfraquecimento do consumo das famílias

Nos indicadores de atividade, o setor de serviços cresceu 0,6% em setembro em relação a agosto (0,9% no 3º trimestre ante o 2º trimestre), refletindo o mercado de trabalho aquecido, apesar dos sinais incipientes de estabilização no emprego. Por outro lado, as vendas no varejo caíram 0,3% ante agosto, abaixo das estimativas de crescimento de 0,3%. Como resultado, o indicador recuou 0,4% no 3º trimestre, interrompendo uma sequência de oito altas consecutivas. O dado corrobora nosso cenário de enfraquecimento do consumo das famílias na segunda metade do ano.

No geral, atividades mais dependentes das condições de crédito vêm contraindo em meio ao cenário de juros elevados e aumento do endividamento das famílias. Enquanto isso, atividades sensíveis à renda têm apresentado desempenho melhor, graças ao mercado de trabalho ainda robusto e às transferências fiscais elevadas. Reforçamos nossa projeção de que o PIB crescerá 2,1% em 2025.

Clique aqui para receber por e-mail os conteúdos de economia da XP

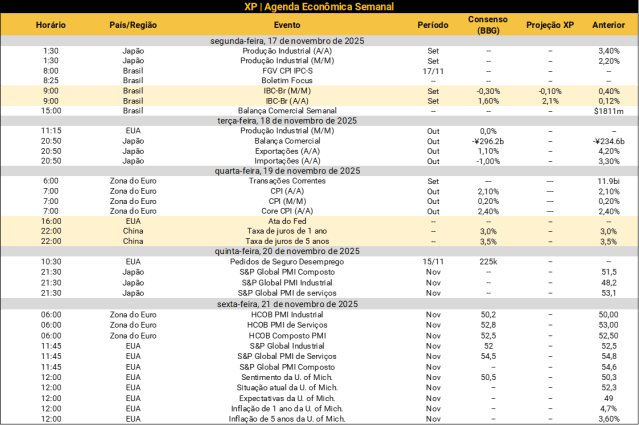

Destaques da próxima semana

No cenário internacional, a agenda econômica dos Estados Unidos segue com poucas divulgações, devido à incerteza sobre quais dados serão publicados, mesmo após o fim do shutdown (paralisação do governo). O destaque fica para a Ata do Federal Reserve (banco central americano) na quarta-feira, que traz informações da última reunião de política monetária. Além disso, temos as divulgações de PMIs – sondagens com empresas que visam medir o pulso da atividade econômica – e de expectativas da Universidade de Michigan. Na Zona do Euro, destaque para a inflação ao consumidor. Por fim, no Japão, serão divulgadas a produção industrial e dados das transações correntes.

No Brasil, semana relativamente tranquila. O destaque fica para a divulgação do IBC-Br, proxy mensal do PIB calculada pelo Banco Central, que deve apresentar ligeira contração da atividade econômica geral em setembro. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!