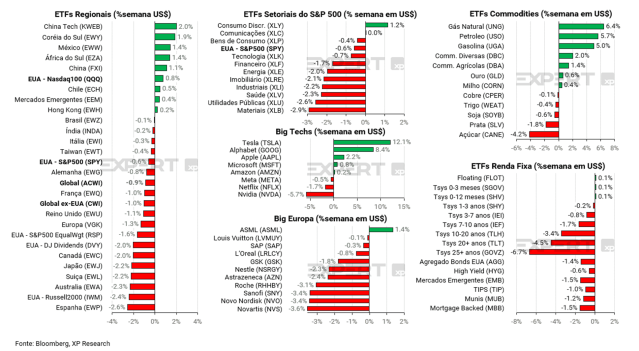

1. Bancos Centrais: Cortes de juros pelo mundo. Brasil na contramão – Três bancos centrais anunciam cortes em sua taxa básica

2. China: Entusiasmo com novos estímulos durou pouco – Temática de crescimento continua como prioridade para a China

3. Petróleo: Risco geopolítico faz preço do barril disparar – Incertezas no Oriente Médio, projeções da OPEP e dados da EIA geram volatilidade

4. Resultados da semana: Broadcom ultrapassa US$ 1tri de market cap – Adobe e Oracle inauguram 4° trimestre e Broadcom encerra o 3° com chave de ouro

5. Computação Quântica: Ações da Alphabet disparam após avanços no tema– Novo chip promete grandes avanços tecnológicos em diversas áreas

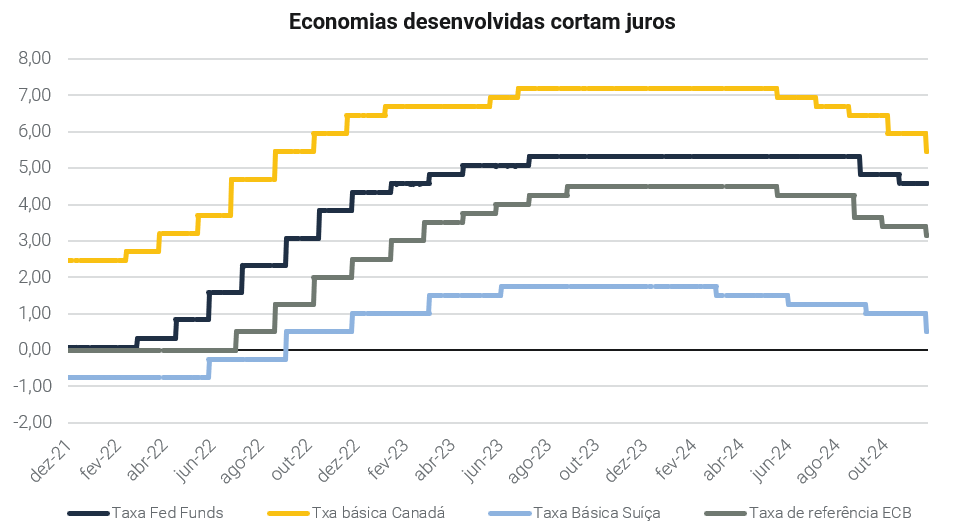

1. Bancos Centrais: Cortes de juros pelo mundo. Brasil na contramão

A semana foi de decisões de bancos centrais ao redor do mundo. No último mês do ano, as autoridades monetárias realizam ajustes em suas taxas básicas para estimular a atividade econômica local, à medida que a inflação converge para a meta (na contramão do movimento realizado pelo Brasil).

Na Europa, o Banco Central Europeu (ECB) mantém inflação próxima à meta e enfrenta o desafio de estimular a atividade econômica. Com isso, a autoridade monetária realizou um corte de 25 bps em sua taxa de referência, de acordo com as expectativas. A Suíça chamou atenção ao realizar o maior corte de juros em uma década, reduzindo a taxa básica em 50 bps. Já o Banco do Canadá (BoC) também reduziu sua taxa básica em 50 bps, mas sinalizou que irá reduzir o ritmo de cortes adiante.

Nos Estados Unidos, o comitê de política monetária do Federal Reserve (FOMC) só irá se reunir na próxima semana para tomar a última decisão de juros do ano. Nessa semana, saíram os últimos dados de inflação que antecedem a reunião do FOMC, o índice de preços ao consumidor (CPI) e ao produtor (PPI). O CPI veio em linha com o esperado, mas segue rodando acima do nível estabelecido pela meta, de 2%. A inflação ao consumidor acumulada em 12 meses avançou de 2,6% em outubro para 2,7% em novembro, impulsionado pelo aumento nos custos de habitação e veículos. Enquanto isso, o PPI veio acima do consenso e acelerou de 2,6% em outubro para 3,0% em novembro, além de terem sido feitas revisões altistas nos dados dos dois meses anteriores, elevando preocupações quanto a uma possível transmissão da alta de preços do atacado para o varejo adiante.

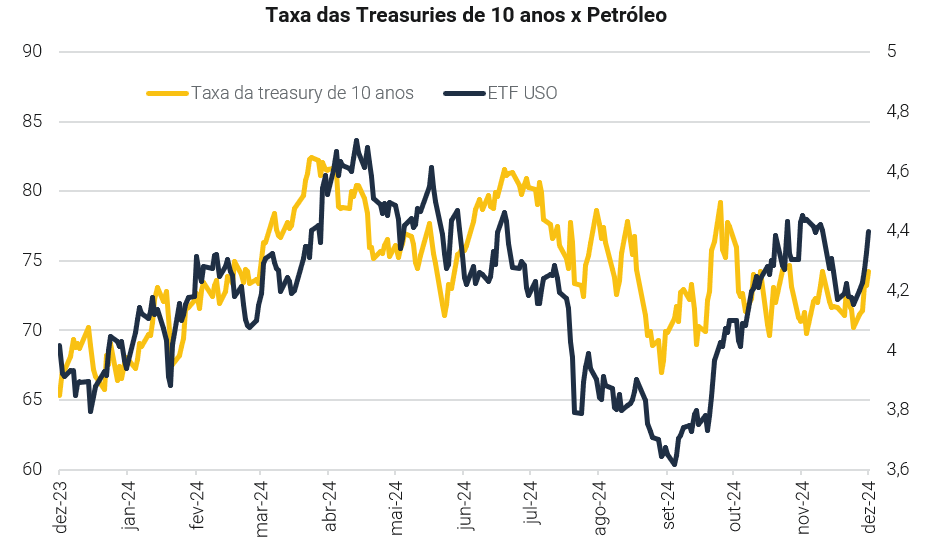

Com isso, a curva de juros abriu na semana: a taxa da treasury de 10 anos teve alta de 25bps, enquanto a de dois anos teve alta de 14 bps. Os dados divulgados ainda corroboram a expectativa de um corte de 25 bps na próxima reunião. Para 2025, no entanto, prevalece a ideia de diminuição no ritmo de cortes, resultando numa taxa terminal mais alta.

2. China: Entusiasmo com novos estímulos durou pouco

Desde setembro, o governo chinês tem adotado uma postura mais ativa para estimular a economia do país, visando atingir a meta de crescimento de 5% ao ano e combater os efeitos da crise do setor imobiliário. Até agora, o governo alterou uma série de regulações para favorecer a atividade econômica, aprovou um pacote fiscal que inclui subsídio para segundos filhos, realizou cortes nas taxas de juros e implementou linhas de crédito para incentivar o mercado imobiliário e de ações, entre outras medidas. Essas ações, apesar de bem recebidas, ainda demoram para fazer efeito na economia (fenômeno conhecido como defasagem) e enfrentam questões geopolíticas como o temor de política externa mais dura dos EUA sob o governo Trump.

Nesta semana, o Central Economic Work Conference (CEWC), realizado na China, reforçou a mensagem de uma política macroeconômica mais “positiva e proativa” para 2025. Entre os principais pontos discutidos estão o aumento do déficit fiscal para cerca de 4% do PIB (contra 3% atualmente) e a emissão de títulos de longo prazo. O governo central chinês reiterou seu compromisso com o consumo interno, prometendo novos incentivos para a indústria e mercado imobiliário. O tom do CEWC reforça que a temática de crescimento segue como prioridade para a China.

O mercado já começa a antecipar medidas adicionais, como cortes de juros de até 50 bps e expansão fiscal. O governo também sinalizou possíveis programas de swap e linhas de crédito para estimular empresas e mercados de ações, enquanto mantém o foco em estabilizar o setor imobiliário. As novas medidas devem ser implementadas de forma incremental e ajustadas sob medida aos impactos externos, como tarifas e restrições ao comércio.

A semana foi marcada por intensa volatilidade nos ativos locais, e o ETF FXI fechou a semana em alta de +1,1%. Após reação positiva ao tom do CEWC, que levou o FXI a subir mais de 8% na segunda-feira, os mercados devolveram a alta, refletindo a preocupação com dados econômicos recentes, como a inflação próxima de zero e a persistente deflação nos preços ao produtor. Seguimos com visão positiva para ativos chineses.

3. Petróleo: Risco geopolítico faz preço do barril disparar

O petróleo enfrentou intensa volatilidade ao longo da semana com incertezas no Oriente Médio impulsionadas pelos eventos recentes da Síria, revisão das projeções da OPEP e dados recentes da Energy Information Administration (EIA).

A OPEP+ ajustou suas perspectivas para a demanda de 2025, reduzindo suas projeções pelo quinto mês consecutivo. Na semana anterior, o cartel já havia adiado um aumento de produção para 2025, após redução iniciada em abril de 2023 para fazer frente à queda na demanda global. Na contramão, EIA projeta uma produção recorde nos EUA, atingindo 13,52 milhões de barris por dia (bpd) em 2025, acompanhada por uma queda histórica nas importações líquidas de petróleo, que devem atingir 1,9 milhões bpd, menor nível desde 1971. A IEA, por sua vez, também espera oferta robusta da commodity no mercado global, com um aumento de 1,9 milhão bpd em 2025, mesmo sem a reversão dos cortes da OPEP+, sinalizando que outros players devem preencher a lacuna na produção.

Nos Estados Unidos, a política “drill, baby, drill” e as sinalizações favoráveis de Scott Bessent ao tema prometem fortalecer ainda mais a posição americana no mercado global. O presidente eleito, Donald Trump, sinaliza que pretende reduzir preços de energia e desregulamentar o setor. Ao mesmo tempo, sanções adicionais à Rússia e ao Irã podem mexer na balança global de oferta.

A queda do regime de Bashar al-Assad na Síria, após mais de 13 anos de guerra civil, gerou preocupações com possível instabilidade na região dada a incerteza quanto à postura do governo, agora liderado pelo grupo HTS, dissidente da Al Qaeda. Apesar da pequena expressividade da produção de petróleo síria, a mudança de governo representa uma derrota para a Rússia e para o Irã, aliados históricos de Assad e alvos de sanções dos EUA, e pode ser indicativo de movimentos mais amplos. Tanto a Rússia quanto o Irã são importantes produtores de petróleo e se encontram fragilizados, a primeira pela longa guerra com a Ucrânia e o segundo pelo desgaste das proxies terroristas Hezbollah, Hamas e Houthis.

Com o aumento do prêmio de risco geopolítico e a possibilidade de novas sanções, os preços do petróleo Brent e WTI tiveram alta de +4,5% e +5,8% na semana, respectivamente.

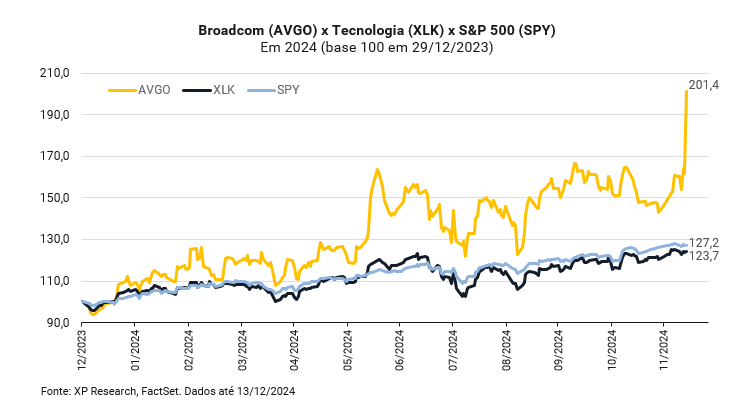

4. Resultados da semana: Broadcom ultrapassa US$ 1tri de market cap

Apesar de termos publicado nosso relatório de fechamento da temporada de resultados do terceiro trimestre de 2024 no dia 26 de novembro, algumas companhias reportam fora de época. Esse é o caso de três empresas, que divulgaram seus resultados nesta semana: Broadcom, que reporta seus números atrasada em relação às demais; Oracle e Adobe, que já marcam o início adiantado da temporada de resultados do quarto trimestre de 2024.

Na segunda-feira, após o fechamento do mercado, Oracle (Ticker: ORCL) divulgou resultados levemente abaixo das estimativas, porém, por se tratar de uma empresa de tecnologia, com fortes investimentos no segmento de computação na nuvem e infraestrutura para Inteligência Artificial, o mercado esperava por surpresas positivas de maior magnitude. Ao final da semana, a Oracle apresentou queda de -9,6%.

Na quarta-feira, a Adobe (Ticker: ADBE) foi mais uma empresa de tecnologia a reportar seus números. A empresa conseguiu apresentar surpresas positivas na receita (+1,2%) e no lucro por ação (LPA) (+3,0%). No entanto, a Adobe decepcionou investidores em seu guidance: para 2025, a empresa projeta um LPA entre US$ 20,20 e US$ 20,50, enquanto o mercado esperava US$ 20,53. A empresa projeta receita entre US$ 20,30 e 20,55 bi, abaixo das estimativas de US$ 20,80 bi dos investidores. Com isso, as ações da Adobe caíram -15,8% na semana.

Por fim, após o fechamento do mercado de quinta-feira, a Broadcom (Ticker: AVGO) reportou seus números referentes ao 3º trimestre de 2024. Os números foram mistos, com surpresa negativa na receita (-0,2%) e positiva no LPA (+1,9%). Porém, a empresa sinalizou uma demanda crescente com o boom de infraestrutura relacionada a AI, o que fez com que a receita do segmento crescesse +220% no ano fiscal de 2024.

Além disso, a empresa também anunciou que está desenvolvendo chips de IA personalizados com três grandes clientes de computação na nuvem. O CEO da companhia, Hock Tan, anunciou que espera que cada um dos três clientes para os quais a empresa está desenvolvendo chips personalizados de AI implante 1 milhão de chips em clusters de até 2027. Com isso, a oportunidade total de mercado para seus chips, conhecidos como XPUs, assim como para peças para redes de AI, pode atingir entre US$ 60 e 90 bi até 2027.

Com isso, os papeis de AVGO tiveram alta de +25,2% durante a semana.

Vale lembrar que a Broadcom faz parte da nossa carteira de ações Top Dividendos Globais!

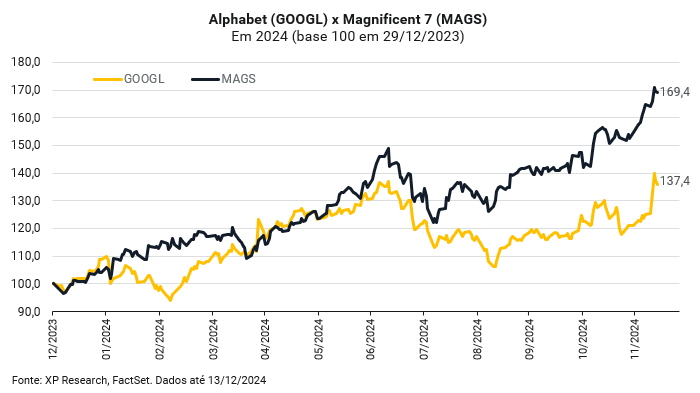

5. Computação Quântica: Ações da Alphabet disparam após avanços no tema

Nesta semana, as ações da Alphabet, empresa-mãe do Google, dispararam +8,65%, impulsionadas pelo anúncio do chip Willow, peça fundamental para a computação quântica e que, segundo a empresa, representa um marco no desenvolvimento dessa tecnologia. Segundo a Alphabet, o chip conseguiu resolver, em apenas cinco minutos, um problema que levaria 10 septilhões de anos (1 seguido de 25 zeros, ou 10^25) para ser solucionado pelos computadores mais rápidos da atualidade. Esse avanço, embora promissor, ainda não significa que veremos aplicações da computação quântica no cotidiano em breve, mas é um importante passo em direção ao futuro.

Para entender o que é computação quântica, primeiro precisamos pensar que os computadores atuais resolvem problemas de forma similar a uma pessoa, seguindo um passo a passo, porém na forma de bits binários (0 ou 1). Por sua vez, o computador quântico tem a capacidade de testar várias possibilidades ao mesmo tempo, ao usar “qubits”, que são como pequenas luzes, que podem estar apagadas (0), acesas (1) ou piscando entre os dois estados ao mesmo tempo, graças a um fenômeno chamado superposição. Essa habilidade especial permite que este tipo de chip explore um número exponencial de soluções de uma vez só, de forma muito mais rápida do que qualquer computador tradicional.

A computação quântica tem o potencial de revolucionar áreas como medicina, energia e finanças. Imagine poder simular novas moléculas para medicamentos de forma mais precisa ou criar baterias mais eficientes para armazenar energia limpa. A eficiência do computador quântico ainda é uma questão importante, uma vez que a quantidade de qubits utilizados pela Google ainda é pequena e demanda intenso resfriamento. Além disso, apesar de conseguir processar rapidamente os problemas, o computador ainda produz mais erros que seria desejado.

A promessa de tecnologias disruptivas como a computação quântica gera entusiasmo, mas também intensifica a competição no setor, com empresas como Microsoft, Nvidia e IBM buscando avanços semelhantes. Num mundo cuja demanda por processamento de dados sobe vertiginosamente, estar à frente em computação quântica pode representar um grande diferencial competitivo. O mercado, certamente, ficou entusiasmado com a notícia!

Se você ainda não tem conta na XP Investimentos, abra a sua!