Divulgamos nossa prévia de resultados do 3T24 para IGTI11, MULT3, ALOS3 e LOGG3. Para os shoppings, vemos: (i) vendas sólidas para os lojistas, impulsionadas pelo forte desempenho em julho e resultados potencialmente mais fortes em agosto; (ii) expansão gradual da taxa de ocupação; (iii) crescimento moderado da receita de aluguel (+3% A/A em média), apesar do aumento do IGP-M/DI, ligeiramente compensado por receitas robustas de estacionamento; (iv) expansão positiva da margem EBITDA no trimestre, sustentada por maior ocupação e níveis saudáveis de inadimplência líquida; e (v) crescimento positivo do FFO (+10% em média em relação ao ano anterior). Para propriedades logísticas, vemos entregas mais fortes no 3T24, juntamente com uma sólida taxa de ocupação estabilizada, impulsionando uma expansão positiva da receita e do EBITDA. Esperamos que a Iguatemi seja o destaque da temporada, mantendo nossa preferência pelo papel (preço-alvo de R$ 32,50/unit).

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Perspectiva operacional positiva com vendas mais fortes para os lojistas

As vendas dos lojistas dos shoppings demonstraram desempenho robusto no início do 3T24, com Iguatemi, Multiplan e Allos relatando crescimento de vendas de aproximadamente 11%, 10% e 7% em julho, respectivamente. Juntamente com um efeito de calendário favorável em agosto, antecipamos um crescimento mais forte das vendas dos lojistas em comparação com o 6M24. Também esperamos um crescimento gradual nas taxas de ocupação, apoiado por sólidas contratações de locação no 2T24, indicando forte demanda de inquilinos.

Impacto limitado do aumento do IGP-M/DI nos aluguéis

Apesar dos aumentos significativos do IGP-M e do IGP-DI no 3T24 (+4,5% e +4,8% A/A), esperamos um impacto limitado nas receitas de aluguel, com os ajustes inflacionários permanecendo sob pressão. Isso deve levar a um crescimento moderado da receita de aluguel em comparação com o 3T23 (+3% A/A na média), ligeiramente compensado por receitas robustas de estacionamento, sólida receita imobiliária na Multiplan e aumento das receitas de varejo na Iguatemi.

Melhoria gradual da lucratividade

Esperamos expansão da margem EBITDA para shoppings (+2,0p.p. T/T em média), impulsionado por melhores taxas de ocupação e níveis saudáveis de inadimplência líquida. Isso, juntamente com resultados financeiros líquidos mais baixos em relação ao ano anterior, deve resultar em um crescimento positivo do FFO nesta temporada, com um aumento médio estimado de 10% em relação ao ano anterior.

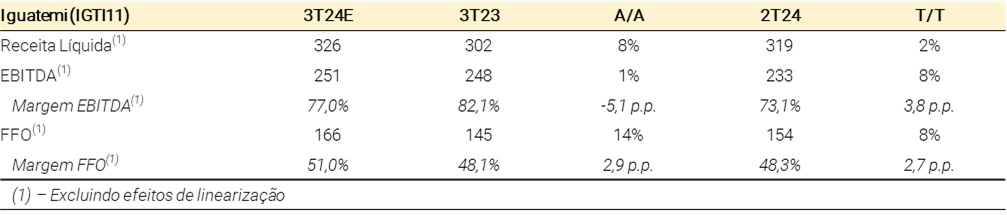

Iguatemi deve se destacar no 3T24

Para a Iguatemi, esperamos um crescimento de dois dígitos nas vendas dos lojistas em relação ao ano anterior e uma sólida expansão da ocupação de 100 bps no trimestre. Também esperamos uma expansão significativa da margem EBITDA (+3,8 p.p. no trimestre), impulsionada por custos mais baixos nos shoppings e potencialmente mais taxa de cessão de direitos, levando a uma expansão robusta do FFO de 14% em relação ao ano anterior.

Nossas expectativas para o 3º Trimestre de 2024

Iguatemi (R$ 32,50/ação | Positivo)

Esperamos um crescimento de dois dígitos nas vendas dos lojistas do Iguatemi no 3T24, impulsionado por vendas sólidas em julho (+11% A/A) e um desempenho potencialmente forte em agosto devido a um efeito de calendário favorável. Esperamos que a ocupação atinja 96% (+100 bps T/T), apoiada por um nível robusto de contratos de locação assinados no 2T24. Em termos de receita, não esperamos que o recente aumento do IGP-M tenha um impacto significativo sobre a receita de aluguel neste trimestre. No entanto, os fortes spreads de locação devem sustentar um crescimento moderado da receita de aluguel de +4% A/A. Além disso, esperamos crescimento da receita de estacionamento em relação à forte base de 2023 (+8% A/A) e um aumento da receita de varejo impulsionado pelas operações da Loewe no Iguatemi São Paulo. Isso deve levar a receita líquida a R$ 326 milhões (+8% A/A). Com relação à lucratividade, estimamos um aumento significativo na margem EBITDA para 77% (+3,8 p.p. T/T), impulsionado por (i) menores custos de shopping centers decorrentes de maior ocupação e baixos níveis de inadimplência líquida, e (ii) potencialmente mais taxa de cessão de direitos T/T. Isso deve resultar em um sólido crescimento do FFO para R$ 166 milhões (+14% A/A), levando a uma expansão da margem fundos operacionais FFO de 2,9 p.p. A/A.

Figura 1: Estimativas dos resultados para a Iguatemi

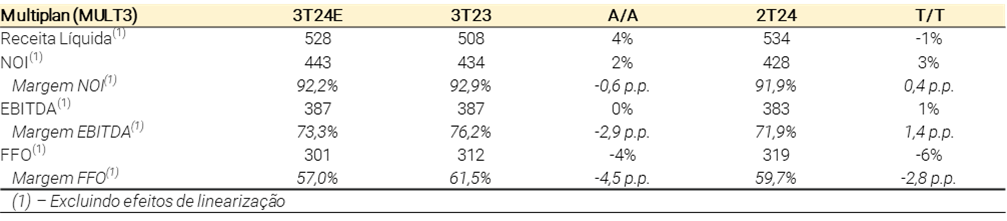

Multiplan (R$ 35,00/ação | Positivo)

Esperamos um crescimento de vendas de lojistas de um dígito alto para a Multiplan no 3T24, impulsionado por vendas robustas em julho (+9,8% A/A) e um desempenho potencialmente mais forte em agosto. Além disso, esperamos um aumento gradual na taxa de ocupação para 96,4% (+40 bps T/T). Ademais, o recente aumento no IGP-DI deve levar a uma melhora na receita de aluguel no trimestre, embora acreditemos que não superará um crescimento moderado em relação ao ano anterior (projetado em +2% em relação ao ano anterior no 2T24). Também esperamos maiores receitas imobiliárias (+62% A/A) do projeto Golden Lake, enquanto as receitas de estacionamento devem retornar a apresentar forte crescimento (+8% A/A) após serem impactadas por descontos nas taxas de estacionamento do aplicativo Multi no 2T24. Isso deve resultar em uma receita líquida de R$ 528 milhões (+4% A/A). Ainda, esperamos que as taxas de ocupação e os níveis saudáveis de inadimplência líquida suportem o crescimento T/T da receita operacional líquida (NOI) e da margem EBITDA. Por fim, estimamos o FFO em R$ 301 milhões, beneficiando-se de vantagens fiscais relacionadas à distribuição de R$ 115 milhões da juros sobre capital próprio (IoE), embora isso represente uma ligeira queda em relação ao 3T23 (-4% A/A).

Figura 2: Estimativas dos resultados para a Multiplan

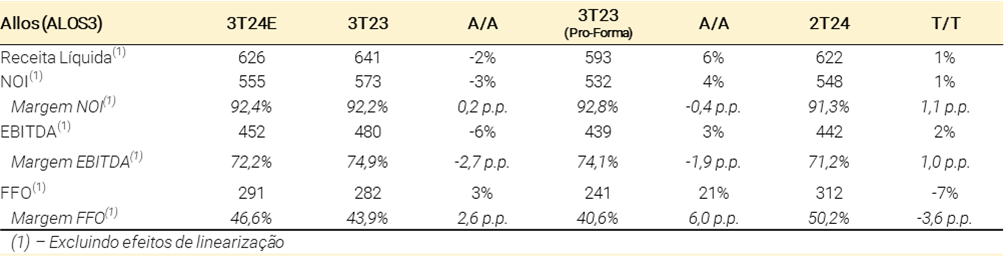

Allos (R$ 34,00/ação | Positivo)

Operacionalmente, estimamos um crescimento de vendas de lojistas de um dígito alto para a Allos neste trimestre, provavelmente impulsionado pelas fortes vendas em agosto. Também esperamos um crescimento modesto da ocupação T/T para 96,4% (+10 p.p T/T), influenciado pelos esforços da empresa para recuperar grandes espaços de locatários. Em termos de receita, apesar do recente aumento no IGP-M, não esperamos que os ajustes de inflação afetem significativamente o crescimento da receita de aluguel neste trimestre, projetando +3% A/A com base em dados proforma. No entanto, os recentes aumentos nas tarifas de estacionamento devem contribuir positivamente para o crescimento da receita de estacionamento (+13% A/A em relação aos dados proforma), ajudando a receita líquida a atingir R$ 626 milhões (+6% A/A em relação aos dados proforma). Adicionalmente, espera-se que a menor inadimplência líquida no 2T24 (1,1%) reduza as provisões para devedores duvidosos, levando a uma margem de receita operacional líquida (NOI) de 92,4% (+1,1 p.p. T/T) e impulsionando a expansão da margem EBITDA para 72,2% (+1,0 p.p. T/T), embora notemos múltiplos A/A desafiadores devido a menores provisões para remuneração variável no 3T23. Por fim, esperamos um sólido crescimento do FFO A/A de 21% (vs. proforma), em grande parte impulsionado por menores despesas financeiras em comparação com o 3T23.

Figura 3: Estimativas dos resultados para a Allos

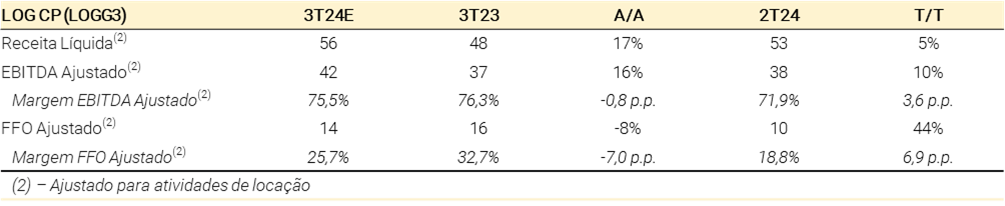

LOG CP (R$ 26,50/ação | Positivo)

Operacionalmente, esperamos que as entregas acelerem para aproximadamente 115 mil m² de ABL (+94% T/T), em linha com o plano da LOG CP de atingir ~400 mil m² em 2024. Essas fortes entregas podem levar a uma ligeira queda de 60 bps na ocupação no trimestre, atingindo 96,5%, embora a ocupação estabilizada deva permanecer robusta devido à forte absorção do mercado. Além disso, esperamos que a receita líquida aumente para R$ 56 milhões (+17% A/A, +5% T/T), impulsionada pela maior ABL e pelo aumento do ticket médio. Espera-se que as despesas administrativas, de vendas e gerais (SG&A) estáveis no trimestre aumentem a diluição, resultando em uma margem EBITDA (de operações de arrendamento) de 75,5% (+3,6 p.p. T/T). Por fim, calculamos um aumento no FFO (operações de arrendamento) para R$ 14 milhões (+44% T/T), embora a comparação anual possa ser desafiadora devido à dinâmica favorável de impostos diferidos no 3T23.

Figura 4: Estimativas dos resultados para a LOG CP