Resumo

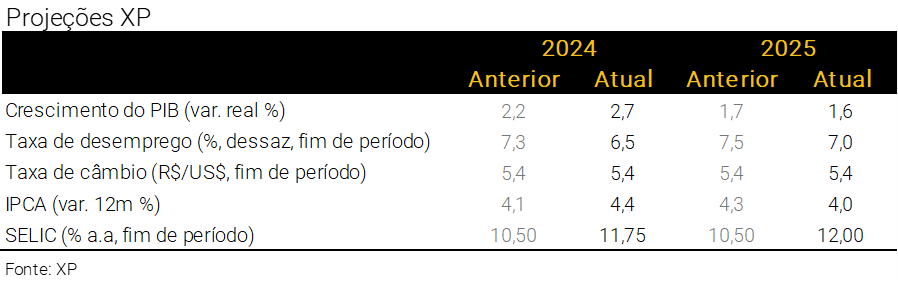

- O Copom tem enfatizado sua postura dependente de dados. E indicadores recentes sugerem que a política monetária não está suficientemente restritiva. De fato, elevamos nossa projeção para o crescimento do PIB em 2024, de 2,2% para 2,7%; e a expectativa para o IPCA deste ano de 4,1% para 4,4%;

- Assim, o Copom deve iniciar um ciclo moderado de ajuste monetário já em setembro. Projetamos que a taxa Selic atingirá 12,00%, após uma alta de 0,25 p.p., seguida de duas altas de 0,50 p.p. e uma final de 0,25 p.p. em janeiro do ano que vem;

- Considerando que vamos nos distanciar ainda mais do nível neutro de juros, é provável que o Copom encontre espaço para cortes no final de 2025 ou início de 2026. Aguardaremos a evolução dos dados antes de calibrar esse cenário. Por ora, manteremos a projeção de taxa Selic em 12,00% para o final de 2025;

- Devido à política monetária mais restritiva, a queda nos preços das commodities e ajustes nas tarifas de energia elétrica, reduzimos nossa projeção para a inflação de 2025, de 4,3% para 4,0%.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

PIB mais forte, desemprego mais baixo

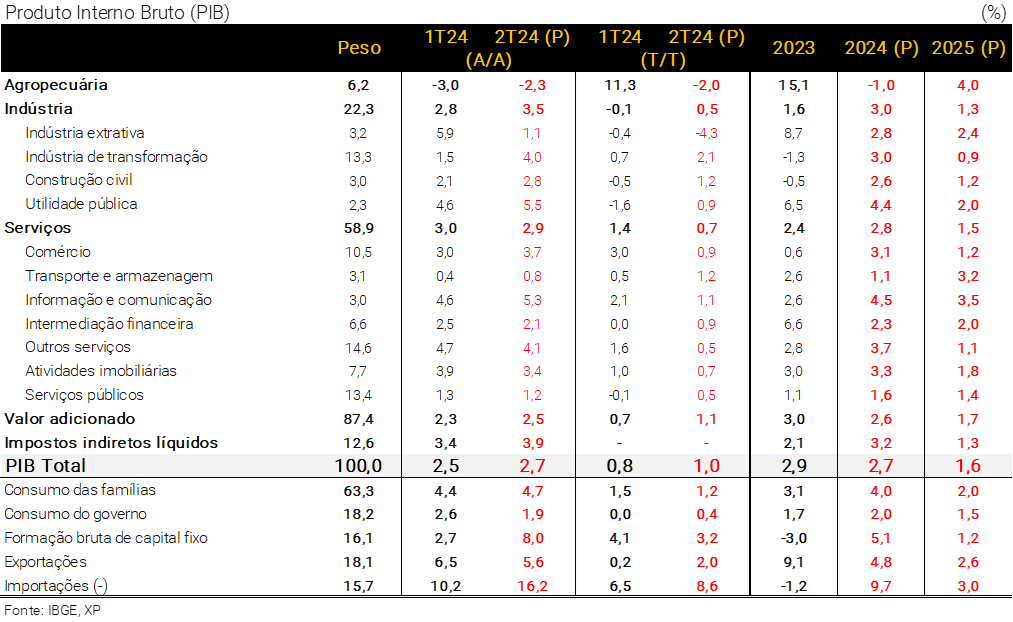

A atividade doméstica continuou robusta no 2º trimestre, a despeito do desastre natural no Rio Grande do Sul. Estimamos que o PIB total cresceu 1,0% em relação ao 1º trimestre deste ano (2,7% ante o 2º trimestre do ano passado). Se esta projeção estiver correta, o efeito de carrego estatístico para o PIB de 2024 – ou seja, assumindo taxa de variação nula no 3º e 4º trimestres – ficará em 2,1%. Os dados oficiais do PIB do 2º trimestre serão divulgados em 03/09. Nossas estimativas desagregadas são apresentadas na tabela abaixo.

Mercado de trabalho aquecido, com a taxa de desemprego no menor patamar em mais de dez anos. O emprego segue em trajetória de alta, com sinais positivos na maioria dos setores. Deste modo, o recuo do desemprego não deve ser revertido tão cedo. Nossas projeções atualizadas apontam para taxa de desocupação de 6,5% no final de 2024, já descontados os efeitos sazonais (cenário anterior: 7,3%). O salário real médio deve subir cerca de 4,5% este ano, culminando em expansão de aproximadamente 7% na massa de renda agregada do trabalho.

Resiliência do consumo e recuperação do investimento. O consumo de bens e serviços surpreendeu positivamente nos últimos meses. Além da solidez do mercado de trabalho, destaque para o aumento das concessões de crédito. Ademais, os investimentos em ativos fixos estão se recuperando a um ritmo mais forte do que o inicialmente previsto. A demanda aparente por bens de capital cresceu significativamente nos últimos dois trimestres – já descontando os efeitos não-recorrentes da categoria de veículos pesados –, e o mercado imobiliário vem mostrando grande dinamismo.

Portanto, elevamos nossa projeção para o crescimento do PIB em 2024, de 2,2% para 2,7%. Estávamos sinalizando um viés positivo à previsão de crescimento econômico há várias semanas. O impacto líquido da tragédia climática no Rio Grande do Sul foi menor do que o inicialmente estimado, enquanto a demanda doméstica se fortaleceu no período recente. Nosso cenário base atualizado considera que o PIB total permanecerá em território positivo ao longo do segundo semestre deste ano: prevemos alta de 0,5% T/T no 3º trimestre e 0,2% T/T no 4º trimestre (3,0% A/A e 2,8% A/A, respectivamente).

A política monetária mais restritiva (ver detalhes abaixo) deve levar a crescimento econômico mais moderado no próximo ano. Nossa projeção para o PIB de 2025 estava caminhando para cerca de 2%, em linha com o maior carrego estatístico deixado pelo PIB de 2024 e nossa visão ainda mais construtiva para os principais fundamentos do consumo. No entanto, o grau mais contracionista da política monetária compensa esses fatores, implicando ligeiro recuo em nossa expectativa para o PIB do próximo ano: de 1,7% para 1,6%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

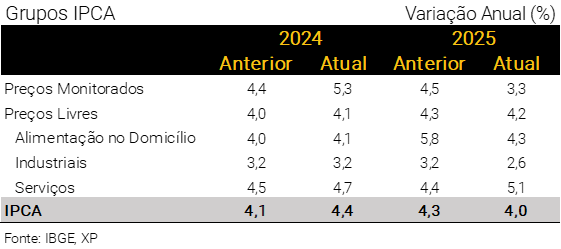

Projetamos IPCA de 4,4% em 2024 e 4,0% em 2025

Tarifa de energia deve exercer mais pressão do que o esperado em 2024. Os preços administrados são a principal razão por trás da nossa revisão altista para o IPCA deste ano. A maior alteração veio das contas de energia elétrica residencial. Esperávamos a quitação das contas “COVID” e “escassez hídrica” em setembro, com impacto baixista de aproximadamente 0,13 p.p. no IPCA geral. Após declarações recentes do Ministério de Minas e Energia (MME) e informações levantados pela nossa equipe de análise política, acreditamos agora que os recursos antecipados da Eletrobras (R$ 8 bilhões) serão diluídos ao longo do tempo durante o cronograma de reajustes das distribuidoras. Logo, a maior parte do impacto na inflação ao consumidor deve ocorrer em 2025. Além disso, prevemos agora “bandeira amarela” para a tarifa de energia elétrica até o final do ano, com impacto altista de 0,08 p.p.. Consequentemente, nossa projeção para a inflação de bens administrados em 2024 subiu de 4,4% para 5,3%.

Por outro lado, reduzimos nossa expectativa para a inflação de bens administrados em 2025, de 4,5% para 3,3%. Nosso cenário básico considera que a tarifa de energia elétrica retornará à “bandeira verde” em janeiro, encerrando o próximo ano neste patamar. Também considerando o impacto dos recursos da Eletrobras, estimamos que os preços de energia subirão cerca de 1% em 2025. Em nossa visão, as tarifas de eletricidade podem ficar ainda mais baixas no ano que vem, dado que o MME está tentando antecipar recursos adicionais da companhia – uma queda de 10% nas contas de energia elétrica, como já sugerido pelo Ministério, reduziria o IPCA geral em cerca de 0,4 p.p.. No entanto, essa iniciativa poderia aumentar substancialmente as contas de eletricidade em 2026, ano de eleições presidenciais. Por fim, ainda há incertezas sobre o uso dos recursos da usina hidrelétrica de Itaipu (R$ 1,2 bilhão). Não incorporamos qualquer impacto desses recursos sobre a inflação em nosso cenário base. Em várias ocasiões, o MME sinalizou que tais recursos seriam utilizados para reconstrução da infraestrutura no Rio Grande do Sul, o que não teria impacto direto nas tarifas de energia.

Não assumimos premissa de reajustes de combustíveis pela Petrobras. Consideramos os níveis correntes da taxa de câmbio e das cotações internacionais do petróleo como consistentes com a manutenção dos preços da gasolina. Para o ano que vem, destacamos a possibilidade de elevação nos preços de transporte, especialmente nas tarifas de ônibus. Esses preços seguem reprimidos em várias regiões, e diversas Prefeituras continuam a subsidiar tarifas, comprometendo suas contas fiscais. Por fim, incorporamos em nosso cenário anúncios de redução de pedágio no Estado de São Paulo, o que deve exercer impacto baixista de 0,01 p.p. em 2025.

Condições seguem favoráveis para os preços de alimentos. Houve aumentos significativos nos preços de alimentos no primeiro semestre de 2024, principalmente devido a condições climáticas adversas. No entanto, as leituras mais recentes do IPCA mostraram alívio considerável. Os preços dos grãos e proteínas permanecem bem-comportados. Por sua vez, itens afetados pelas enchentes no Rio Grande do Sul, como arroz e leite, apresentaram moderação na margem. Não fossem as condições climáticas desafiadoras, a inflação (IPCA) de alimentos deste ano seria uma das mais baixas da série histórica de dados. Acreditamos que essa tendência continuará no curto prazo, devido sobretudo às condições climáticas favoráveis previstas para o próximo ano.

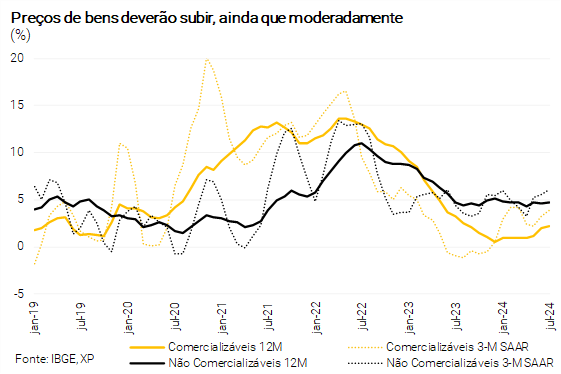

A desaceleração econômica global consiste em fator baixista para a inflação de bens em 2025. Em nosso último relatório mensal, elevamos a projeção para a inflação de bens industrializados do ano corrente (para 3,2%), refletindo principalmente o aumento nos preços de cigarros. Mantemos essa previsão, embora reconhecendo pressões adicionais em produtos eletrônicos, vestuário, itens de limpeza e produtos com resinas e plásticos. Para 2025, no entanto, os riscos estão inclinados para baixo, na esteira do recente recuo nos preços das commodities (medidos em reais) e subsequente descompressão projetada para os preços ao atacado.

Não há alívio para a inflação de serviços. A política monetária restritiva contribuiu bastante para a queda da inflação de serviços de aproximadamente 9% em meados de 2022 para 5% nos últimos meses. No entanto, como temos discutido repetidamente, a política fiscal expansionista, o mercado de trabalho aquecido e as expectativas inflacionárias desancoradas continuam a ser obstáculos para a continuidade da desinflação. Devido ao PIB mais forte no curto prazo e ao mercado de trabalho ainda mais apertado (ver comentários acima), elevamos nossa projeção para a inflação de serviços em 2024, de 4,5% para 4,7%. A medida de serviços subjacentes deve subir 5,4% este ano. Acreditamos que essa pressão continuará por grande parte de 2025, uma vez que os efeitos da política monetária mais contracionista são defasados. Aumentamos nossa expectativa para a inflação de serviços em 2025, de 4,4% para 5,1%. A inflação subjacente de serviços foi revisada de 4,6% para 5,5%.

Em síntese, elevamos nossa projeção para a inflação de 2024, de 4,1% para 4,4%. Para 2025, por sua vez, nossa expectativa foi reduzida de 4,3% para 4,0%.

Política monetária: comunicação recente indica que é hora de reagir

Projetamos que o Copom iniciará um ciclo de elevação de juros em setembro. A atividade econômica e o mercado de trabalho vêm se mostrando mais fortes do que o esperado. A taxa de câmbio brasileira se depreciou mais do que seus pares este ano. As expectativas de inflação subiram, afastando-se ainda mais da meta de 3,0%. O Índice de Preços ao Atacado (IPA) subiu e deve pressionar a inflação ao consumidor nos próximos meses. Essas são evidências de que a política monetária não está suficientemente restritiva; e seriam suficientes para uma reação do Banco Central. Na verdade, temos enfatizado há algum tempo as chances crescentes de aumento na taxa Selic.

Os riscos de recessão global, que poderiam reverter parte das pressões inflacionárias no Brasil, diminuíram. Dados econômicos recentes dos EUA mostram que um “pouso suave” (ou controlado) é o cenário mais provável por ora. Na China, indicadores de julho sinalizaram taxa de crescimento econômico relativamente estável. Assim, vetores globais baixistas para a inflação brasileira parecem menos intensos neste momento.

Dito isso, o que realmente nos fez mudar o cenário base para a taxa Selic foi a recente comunicação dos membros do Copom. Conforme destacado em nossos relatórios anteriores, com a flexibilização da política monetária em economias importantes (EUA, Europa, pares da América Latina), acreditávamos que o Copom ficaria satisfeito com suas projeções de inflação um pouco acima da meta, optando por estender o horizonte de convergência. Mas os membros do Comitê têm apontado que, em 3,2%, a previsão de inflação está acima da meta. Ademais, eles mencionaram que as perspectivas de inflação são desconfortáveis e assimétricas para cima, e que o aumento das expectativas inflacionárias exige uma reação.

Qual o tamanho do ciclo? Nossa projeção para o IPCA (assim como de grande parte do mercado) no horizonte relevante do Copom está em torno de 4,0%. Se estivermos corretos, o Comitê precisaria aumentar a taxa Selic em 2,00 p.p. – 2,50 p.p. para trazer a inflação de volta à meta, tudo o mais constante. Contudo, a taxa de câmbio brasileira se apreciou recentemente, em parte devido à expectativa de uma reação da política monetária. Além do mais, acreditamos que os custos das matérias-primas continuarão em queda, melhorando as perspectivas para a inflação de bens no próximo ano. Em nossa opinião, esses fatores abrirão espaço para o Copom interromper o ciclo de ajuste antes do “orçamento” mencionado acima.

Um ciclo de 1,50 p.p. nos parece mais provável. Projetamos que o Copom iniciará o ciclo com 0,25 p.p. em setembro, seguido de duas altas de 0,50 p.p. e uma elevação final de 0,25 p.p. em janeiro (sob a administração do novo Presidente do Banco Central). Acreditamos que o Comitê optará por um ciclo mais rápido (o que explica a expectativa de aceleração de 0,25 p.p. para 0,50 p.p.), pois esta seria uma estratégia melhor, tanto por razões técnicas como políticas.

Com a taxa de juros ainda mais distante do seu patamar neutro, julgamos provável que o Copom encontrará espaço para flexibilização monetária no final de 2025 ou início de 2026. Aguardaremos a evolução da economia nos próximos meses antes de calibrar esse cenário. Por enquanto, manteremos a projeção de taxa Selic em 12,00% para o final de 2025.

Clique aqui para receber por e-mail os conteúdos de economia da XP