![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- Os indicadores do segundo trimestre trouxeram alívio, e, em geral, vemos a economia se reequilibrando nos EUA. Se essa tendência continuar, parece que, finalmente, o Fed conseguirá realizar um “pouso suave” na economia dos EUA.

- O espaço para cortes de juros nos EUA está se consolidando, e o ajuste pode começar antes mesmo do nosso cenário (em dezembro). Entretanto, os juros nas economias desenvolvidas devem permanecer elevados até a inflação convergir de forma sustentável à meta.

- Na China, a atividade volta a decepcionar e a economia permanece dependente de estímulos para atingir sua meta de crescimento de 5%. Ademais, tensões comerciais entre a China e os EUA pressionam os preços do frete marítimo novamente.

- Na América Latina, a perspectiva favorável de crescimento entra em conflito com incertezas políticas. Nas duas maiores economias da região (Brasil e México), as últimas semanas foram marcadas por um aumento nas incertezas políticas locais, dificultando o processo de flexibilização monetária. O cenário de juros altos por mais tempo tende a desacelerar o consumo e os investimentos.

- A taxa de câmbio de várias economias da região depreciou nas últimas semanas devido às incertezas políticas. No entanto, acreditamos que os bancos centrais devem reagir de forma diferente, devido aos diferentes estágios de seus ciclos de flexibilização monetária e ao momento econômico de cada país.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Leia o relatório em PDF

Estados Unidos: Cenário de cortes de juros se consolidando

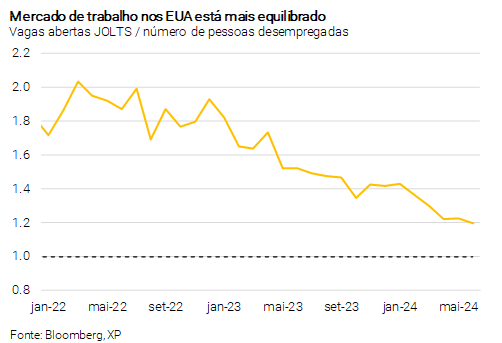

Após dados quentes no primeiro trimestre nos EUA, os indicadores do segundo trimestre trouxeram alívio. Em relação ao mercado de trabalho, a geração líquida de empregos veio abaixo das expectativas em junho, e dados anteriores foram revisados consideravelmente para baixo. A geração mensal de empregos foi de 177 mil na média do segundo trimestre, em linha com níveis consistentes com o equilíbrio (entre 150 mil e 200 mil).

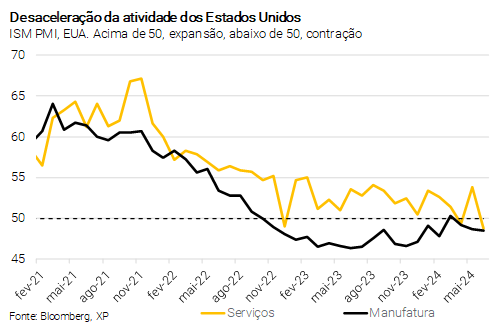

Além disso, a oferta e demanda por trabalhadores estão se equilibrando melhor (gráfico), o que deve aliviar a pressão sobre os salários no futuro. Em relação ao crescimento econômico, os indicadores de atividade também mostraram arrefecimento recentemente. Segundo o tracker do Fed de Atlanta, o PIB deve registrar variação trimestral anualizada de 2,0% no segundo trimestre, consideravelmente abaixo dos 4,2% estimados no início do período de acompanhamento (gráfico).

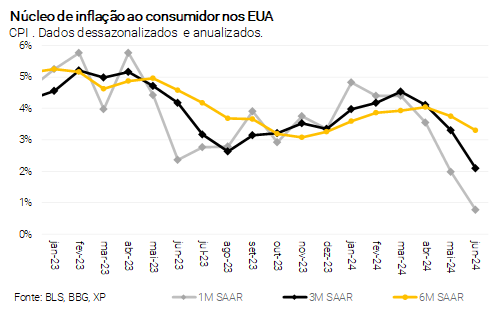

Em relação aos preços, tanto a inflação medida pelo índice CPI quanto o deflator PCE desaceleraram consideravelmente no segundo trimestre, com dados de maio e junho sendo particularmente benignos. A composição dos dados foi ainda mais encorajadora, dado que o índice de serviços surpreendeu para baixo, aliviando preocupações recentes sobre uma reaceleração nas dinâmicas de inflação. Esta categoria deve ter uma forte influência na função de reação do Fed.

Apesar de reconhecermos a melhoria considerável, lembramos que os dados benignos do CPI no segundo trimestre viram após leituras muito mais altas no primeiro trimestre. Portanto, em nossa opinião, os dados do terceiro trimestre serão cruciais para definir se a dinâmica benigna recente é sustentável ou não.

Em geral, vemos a economia dos EUA se reequilibrando. Apesar da volatilidade nos dados no primeiro semestre, a tendência geral parece mostrar que a economia está finalmente respondendo à política monetária restritiva. A inflação está diminuindo, a atividade desacelerando e o mercado de trabalho esfriando. Entretando, não há indicações claras de que os EUA estejam em risco de recessão, dado que o consumo permanece robusto e o desemprego continua em níveis historicamente baixos. Se essa tendência continuar, parece que, afinal, o Fed conseguirá realizar um “pouso suave” na economia dos EUA.

Projetamos corte de juros em dezembro, mas pode ocorrer antes. Ainda pensamos que o risco de cortar juros muito cedo supera o risco de fazê-lo muito tarde, dado que a atividade econômica e o mercado de trabalho permanecem robustos, enquanto a inflação de serviços segue elevada. No entanto, reconhecemos as chances crescentes de corte de juros antes de dezembro.

Haverá mais três rodadas de dados até a reunião de setembro e, se os indicadores continuarem fracos, o Fed pode encontrar espaço para iniciar o ciclo de flexibilização monetária. De qualquer forma, o espaço para começar o ciclo de cortes está finalmente se consolidando. Projetamos um ciclo de flexibilização gradual, com o Fed cortando uma vez a cada duas reuniões no início, alcançando uma taxa terminal de 3,5% em 2026. Juros mais baixos nos EUA devem trazer alívio para ativos globais e reduzir a pressão sobre as moedas emergentes (tudo o mais constante).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Europa: Cortes no curto prazo, dúvidas adiante

Um início cauteloso para os ciclos de flexibilização na zona do euro. O BCE reduziu suas três taxas de juros em 0,25 p.p., em linha com nossa projeção desde o fim do ciclo de aperto em setembro. No entanto, o conselho não se comprometeu com nenhuma trajetória de taxa de juros, e a política monetária deve permanecer restritiva por um longo período.

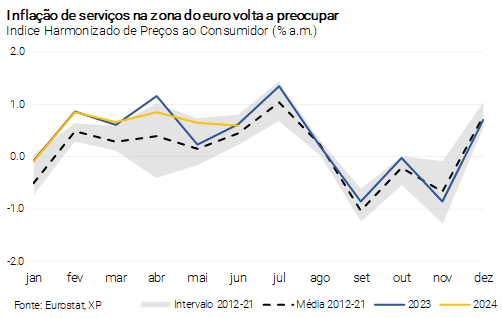

Em nossa visão, as condições para continuar com o ciclo de flexibilização deterioraram-se recentemente, em meio a preocupações persistentes sobre salários e possível persistência da inflação (especialmente a de serviços). Destacamos que a inflação de serviços de junho veio alta novamente e, em média, as variações mensais foram 0,37 p.p. acima das tendências históricas ao longo do primeiro semestre de 2024 (gráficos).

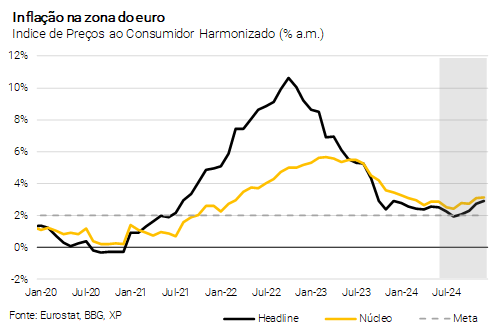

Não é o caso de interromper o ciclo de flexibilização ainda. Esperamos outro corte em setembro. Vale ressaltar que o BCE pode tolerar alguma persistência na inflação, dado que seu cenário base considera que a inflação anual de 2024 será em média de 2,5%, enquanto a medida dos núcleos será de 2,9%. Isso implica variações mensais de cerca de 0,1 p.p. acima das médias históricas. O comitê de política monetária tem comunicado que nem todos os componentes da inflação precisam convergir para a meta antes de reduzir as taxas, e espera-se que a inflação anual caia para 2,0% em agosto. Isso deve permitir ao BCE continuar cortando juros no curto prazo.

Dito isso, a política monetária provavelmente permanecerá restritiva até que a inflação tenha convergido de forma sustentável para a meta de 2,0%. Após agosto, os efeitos base se tornam menos favoráveis, e espera-se que a inflação suba para cerca de 3,0% até o final do ano. Se as condições domésticas e externas não forem favoráveis o suficiente, o BCE poderá ter que manter as taxas em níveis restritivos por mais tempo. Além disso, preocupações fiscais crescentes nas grandes economias do bloco (por exemplo, França e Itália), fortalecem a necessidade de cautela. Nosso cenário base considera um terceiro corte em dezembro, embora este resultado provavelmente dependa da inflação (especialmente de serviços), crescimento dos salários, gastos fiscais e do Fed.

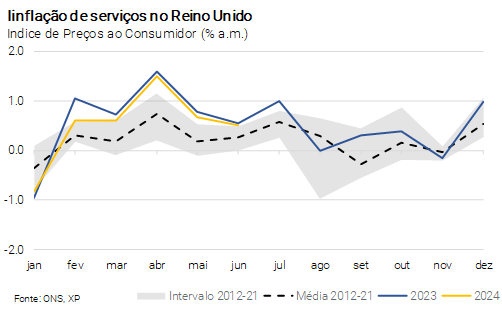

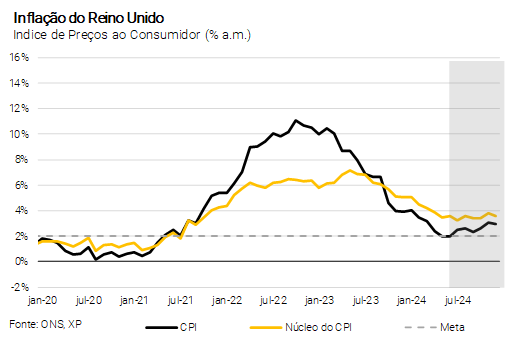

No Reino Unido, o primeiro corte deve ser postergado. O Banco da Inglaterra (BoE, em inglês) sinalizou a intensão de começar o processo de cortes de juros no meio do ano corrente. No entanto, a autoridade monetária atribuiu um peso considerável em torno de sua função de reação à inflação de serviços, e, nos últimos meses, as surpresas altistas nesta categoria foram expressivas.

A inflação se serviços rodou consideravelmente acima de sua média histórica ao longo do primeiro semestre (gráfico). Acreditamos que a dinâmica recente ultrapassou do limite da tolerância do BoE, reduzindo consideravelmente as chances de um primeiro corte já em agosto. No entanto, ajustes na taxa de juros deve ocorrer assim que estes dados mostrarem algum sinal de alívio.

De qualquer forma, como é o caso na maioria dos bancos centrais de economias desenvolvidas, a política monetária deve permanecer em território restritivo até que a inflação tenha convergido de forma sustentável para a meta. Apesar da inflação estar na meta de 2% atualmente, projetamos alta nos próximos meses, o que requer cautela no ciclo de cortes.

Clique aqui para receber por e-mail os conteúdos de economia da XP

China e commodities: Atividade volta a decepcionar, enquanto barreiras protecionistas pressionam comércio global

A China permanece dependente de estímulos para atingir sua meta de crescimento de 5%. Os dados econômicos recentemente recentes decepcionaram novamente. O PIB expandiu 4,7% no segundo trimestre de 2024 em relação ao mesmo período do ano passado. O resultado veio abaixo das previsões do mercado de 5,1% e desacelerou em relação ao crescimento de 5,3% no primeiro trimestre. Foi o avanço anual mais fraco desde o primeiro trimestre de 2023, em meio a crise persistente do setor imobiliário, fraca demanda doméstica, yuan depreciado e tensões comerciais com o Ocidente.

Somente em junho, a maior parte dos indicadores econômicos mostraram uma desaceleração, com as vendas no varejo avançando no ritmo mais lento em 17 meses (2,0%) e o crescimento da produção industrial no nível mais baixo em 3 meses (5,3%). Enquanto isso, a taxa de desemprego permaneceu inalterada em 5,0% pelo terceiro mês consecutivo. Em relação ao setor externo, as exportações aumentaram mais do que o esperado no último mês, refletindo a antecipação de vendas para outros países, mas as importações encolheram inesperadamente. Em resumo, os indicadores de atividade recentes sugerem que a economia precisa de novos estímulos para o cumprimento da meta.

Estes dados foram publicados enquanto o partido comunista começou o Terceiro Plenário, um evento político importante no qual várias medidas de reforma podem ser anunciadas, juntamente com recomendações para estímulos fiscais adicionais para impulsionar a recuperação da atividade econômica. Até agora, a economia cresceu em média 5,0% no primeiro semestre do ano, em linha com a meta do governo para 2024. Acreditamos que estímulos adicionais serão necessários para atingir esta meta de crescimento.

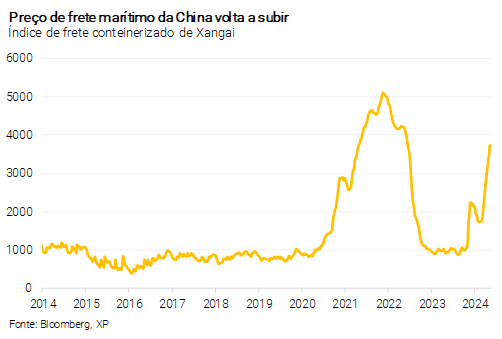

As tensões comerciais entre a China e os EUA pressionam os preços do frete marítimo. Desde que o presidente dos EUA, Joe Biden, anunciou novas tarifas sobre uma série de produtos chineses em maio, muitos exportadores responderam antecipando a venda de seus produtos antes que as tarifas fossem aplicadas em 1º de agosto. Consequentemente, a procura por containers aumentou substancialmente, resultando em atrasos nos portos e aumentos nos preços do frete marítimo.

Se persistirem, os gargalos no transporte marítimo podem afetar as empresas chinesas e globais que dependem do comércio exterior. Poderá também levar a um aumento da inflação, especialmente para produtos alimentares. Este evento provavelmente não aumentará significativamente as pressões globais sobre os preços, embora reforce a nossa visão de longa data de que as tensões geopolíticas e comerciais poderão contribuir para um ambiente mais inflacionário em todo o mundo, em comparação com o período pré-pandemia.

Clique aqui para receber por e-mail os conteúdos de economia da XP

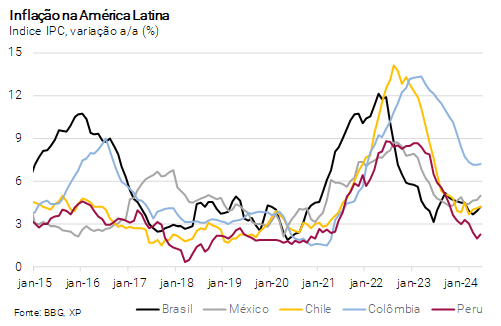

América Latina: Razões domésticas e externas para uma flexibilização cautelosa

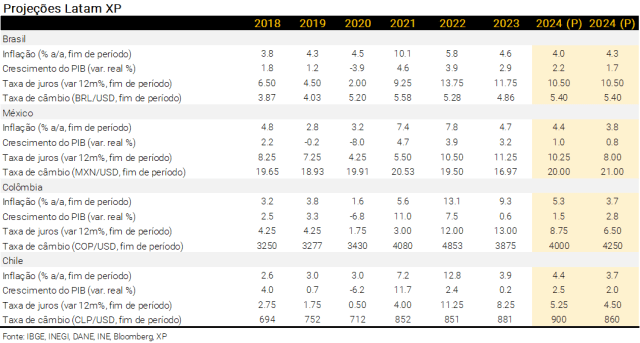

Na América Latina, a perspectiva favorável de crescimento entra em conflito com incertezas políticas. Argumentamos em nosso último relatório mensal que a maioria dos países da região estão bem-posicionados para superar o crescimento do ano passado, em meio a fundamentos razoavelmente sólidos e condições financeiras mais frouxas na margem. Brasil e México são exceções, onde vemos crescimento positivo, porém mais fraco do que no ano passado. Nestes dois países (os maiores da região), as últimas semanas foram marcadas por um aumento nas incertezas políticas locais, levando a expectativas de juros altos por mais tempo (ver parágrafos abaixo).

O ambiente mais restritivo pode se mostrar um obstáculo para o cenário de crescimento na região. No México, a “ressaca” pós-eleição e incertezas quanto a investimentos pode logo impactar a atividade, e vemos a economia crescendo ligeiramente a 0,8% este ano. No Brasil, não fosse pelo mercado de trabalho mais forte do que o esperado e pelo crescimento da renda das famílias, o impacto de juros restritivos por mais tempo teria deteriorado nossas perspectivas de crescimento. Mantemos nossa projeção de crescimento do PIB em 2,2% para 2024 e 1,7% para 2025.

Enquanto isso, as economias andinas permanecem sólidas. A atividade no Chile até agora decepcionou no segundo trimestre, embora o primeiro trimestre tenha sido muito forte. Ainda esperamos um crescimento robusto em 2024 devido à redução considerável da taxa de juros de referência, e projetamos crescimento do PIB de 2,0%. Na Colômbia, a atividade econômica foi forte no primeiro trimestre e, apesar de uma desaceleração também ser esperada no segundo trimestre, a economia deve crescer 1,5% este ano. Enquanto isso, no Peru, os termos de troca favoráveis combinados com uma recuperação no nível de investimento devem sustentar um crescimento acima de seu potencial.

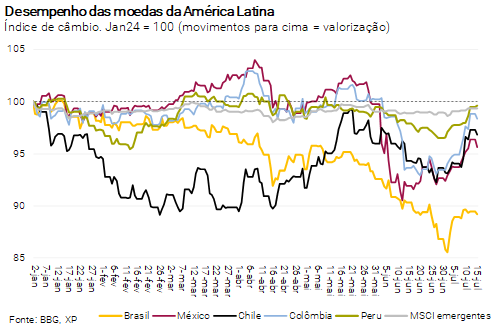

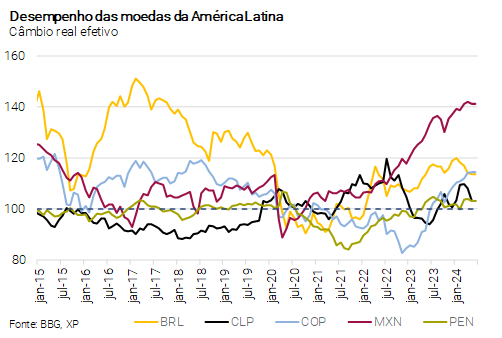

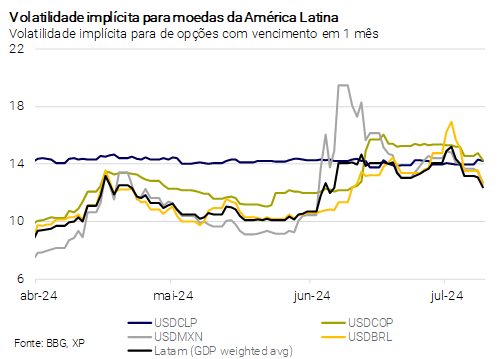

Incerteza política repercute nos ativos latino-americanos. No último mês, fortes movimentos no câmbio refletiram, principalmente, particularidades políticas em alguns dos principais países da região. No México, após o forte desempenho do Presidente Morena nas eleições federais, tanto ele quanto a presidente eleita Sheinbaum continuam a pressionar pela necessidade de implementar um conjunto de reformas constitucionais, aumentando a volatilidade nos mercados.

No Brasil, houve também uma notável depreciação cambial, já que a maior economia da região mostra desequilíbrios políticos e fiscais crescentes, além de preocupações com o compromisso do Banco Central em relação à meta de inflação assim que o novo presidente assumir em 2025.

Na Argentina, o governo de Milei conseguiu uma vitória legislativa relevante, apesar de sua representação minoritária no Congresso. O principal revés foi no pacote fiscal, pois o imposto de renda e as mudanças no imposto sobre bens pessoais foram rejeitados, o que poderia resultar em um ônus de 0,5% do PIB nas contas fiscais.

No Uruguai e no Equador, a política também está em destaque, já que ambos os países se dirigem às eleições presidenciais em outubro de 2024 e fevereiro de 2025, respectivamente – aumentando a incerteza sobre as políticas púbicas adiante.

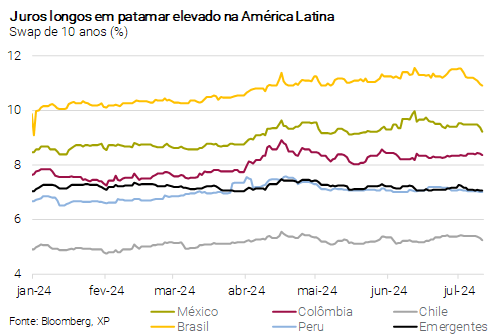

Juros altos por mais tempo nos mercados globais provavelmente se traduzirão juros mais elevados nos mercados emergentes. Apesar da consolidação do cenário de ciclo de flexibilização nas economias desenvolvidas, espera-se que os juros permaneçam altos por mais tempo, estabilizando-se acima dos níveis pré-pandêmicos. Como argumentamos anteriormente, acreditamos que a taxas de juros de equilíbrio provavelmente aumentaram ao redor do mundo devido aos recentes choques econômicos, tensões geopolíticas, tendências de desglobalização e menores ganhos de produtividade.

Consequentemente, os rendimentos dos títulos públicos também precisam ser mais altos nos mercados emergentes para manter os diferenciais de juros estáveis e evitar uma maior depreciação nos preços dos ativos. Portanto, apesar dos ciclos de flexibilização em curso, os juros atrelados à dívida soberana de longo prazo da América Latina aumentaram ao longo do primeiro semestre do ano (gráfico).

Bancos centrais reagindo de maneira diferente à vulnerabilidade cambial. Conforme mencionado anteriormente, as taxas de câmbio na região depreciaram recentemente, e os juros dos títulos públicos são mais altos em todos os vértices da curva de juros. No entanto, apesar desse movimento comum no câmbio, acreditamos que os bancos centrais da região divergirão em suas funções de reação, devido aos diferentes estágios de seus ciclos de flexibilização monetária e ao momento econômico de cada país.

O BCB no Brasil e Banxico no México devem ficar limitados no processo de flexibilização monetária. Desse modo, o risco é que o primeiro possa ser forçado a subir os juros nos próximos seis meses diante das crescentes expectativas de inflação, enquanto o último provavelmente reduzirá os juros mais lentamente. Em ambos os casos, o aumento do prêmio de risco pode ser mais persistente diante das crescentes preocupações com a gestão da política econômica, o que limitou o espaço para cortes da taxa de juros. Enquanto isso, os bancos centrais andinos (Chile, Colômbia e Peru) devem prosseguir com a redução dos juros dado que os fundamentos econômicos não mudaram significativamente, enquanto os prêmios de risco se mostraram bastante estáveis. Nestes países, o ritmo dependerá dos dados a serem divulgados. Por diferentes motivos, no entanto, todos os bancos centrais recentemente se tornaram mais cautelosos.

- Na Colômbia, o BanRep reduziu os juros em mais 0,50 p.p. em sua última reunião para 11,25%. No entanto, o conselho manteve uma postura cautelosa diante (1) das condições financeiras globais restritivas, (2) da inflação persistentemente em níveis elevados, (3) juros reais ex-ante mais baixos do que a de alguns pares regionais, (4) dos indicadores de atividade doméstica mostrando recuperação do crescimento econômico, e (5) da recente depreciação do câmbio. Continuamos esperando mais um corte de 0,50 p.p. na reunião de julho, e uma taxa de fim de ano de 8,75%. Esperamos uma taxa de juros terminal de 6,5%, a ser alcançada em 2025.

- No Chile, o BCCh se tornou mais cauteloso, não devido aos fundamentos econômicos, mas devido ao anúncio do aumento na tarifa de energia. Na última reunião, o comitê desacelerou o ritmo de flexibilização para 0,25 p.p., e no último relatório de inflação, o BCCh ajustou a orientação, sinalizando juros nominais mais altos em comparação com seu relatório anterior. O BCCh reconheceu que a inflação está prestes a acelerar com a normalização dos preços da eletricidade. Com efeito, tarifas de energia mais altas devem temporariamente adicionar 1,5 p.p. à inflação, e potencialmente levar a efeitos de segunda ordem. Na nossa visão, as autoridades provavelmente manterão a taxa de juros nominal elevada por mais tempo. Portanto, vemos uma taxa de fim de ano de 5,25% (antes 4,75%). Ainda esperamos uma taxa terminal de 4,5%, a ser alcançada por volta de meados de 2025 (antes início do ano).

- No Peru, o BCRP decidiu manter os juros de referência inalterado em 5,75% nas duas últimas reuniões, em meio à recente aceleração na dinâmica de crescimento. Apesar da pausa, o BCRP sinalizou sua internação de normalizar a política monetária, já que a inflação deve permanecer no intervalo da meta adiante. Portanto, o BCRP provavelmente retomará seu ciclo de flexibilização em breve, alcançando uma taxa terminal de entre 4,0% e 4,5% em 2025.

- No México, o Banxico está em uma encruzilhada complicada. Por um lado, dados recentes mostraram avanço contínuo no processo de desinflação e crescimento econômico mais moderado. Por outro lado, as pressões sobre a taxa de câmbio em meio a ruídos políticos tornaram o panorama mais desafiador. Embora o Banxico tenha sinalizado um ciclo de flexibilização há alguns meses, as pressões de mercado crescentes exigem cautela para evitar turbulência no mercado financeiro, o que, por sua vez, poderia comprometer a convergência da inflação para a meta em 2025. Portanto, esperamos um ritmo gradual de flexibilização, com o Banxico reduzindo os juros em 0,25 p.p. este ano (em agosto, novembro e dezembro), terminando o ano em 10,25%. Esperamos que o conselho intensifique seu ciclo de flexibilização no próximo ano, à medida que a atividade enfraqueça ainda mais e o Fed comece a cortar. Projetamos taxa de juros terminal de 8,0%, alcançada em 2025.

- No Brasil, o BCB parece ser o banco central da região cuja o posicionamento mais mudou. O Banco central passou de um ritmo de flexibilização constante e previsível de 0,50 p.p. por reunião, para interromper o ciclo prematuramente, e agora até corre o risco de ter que aumentar os juros novamente caso as condições se deteriorarem ainda mais. Esta mudança ocorreu devido (1) à mudança da meta fiscal de 2025, (2) às dúvidas sobre a sustentabilidade do quadro fiscal diante do aumento acentuado dos gastos combinado com medidas insuficientes para aumentar a receita, e (3) à decisão dividida de COPOM em maio que não apenas prejudicou os ativos brasileiros, mas também aumentou as expectativas de inflação. Esse cenário, combinado com o crescimento econômico sólido e mercado de trabalho apertado, resultou no BCB interrompendo prematuramente o ciclo de flexibilização com os juros em 10,50%. A decisão unanimemente cautelosa em junho parece consistente com nossa visão de que as taxas de juros permanecerão estáveis por algum tempo, o que provavelmente ajudará a conter o aumento das expectativas de inflação. A direção e magnitude das mudanças na taxa de juros adiante são incertas e dependem do quanto de credibilidade que a política econômica do Brasil conseguir recuperar.