Resumo

A inflação ao consumidor nos EUA medida pelo deflator de consumo das famílias acumulou 2,6% em 12 meses até maio, em linha com as expectativas. A reação dos mercados foi positiva, com alta nas bolsas e queda nos juros dos títulos do Tesouro. Por enquanto, manteremos nossa previsão para o início do ciclo de flexibilização em dezembro, embora um início antes comece a ganhar probabilidade.

No Brasil, a taxa de câmbio mostrou forte desvalorização e atingiu patamares próximos a 5,6 reais por dólar devido a um aumento na percepção de risco doméstico. Além disso, tivemos a publicação da Ata do Copom e do Relatório de Inflação que, em nossa visão, trouxeram uma mensagem de que não deve haver mudanças na taxa básica de juros nos próximos trimestres.

Ainda no cenário doméstico, o IPCA-15 de junho veio abaixo das expectativas, e a taxa de desemprego chegou ao menor nível em 10 anos, com rendimentos do trabalho em crescimento constante. Já o resultado primário do governo central em maio mostrou um déficit de R$ 60,9 bilhões, com forte aumento de despesas, indicando que o governo deve ter dificuldade em atingir a meta fiscal de déficit zero.

Cenário internacional

Mercado reage bem à inflação bem-comportada nos EUA

A inflação ao consumidor medida pelo deflator do consumo das famílias (PCE Deflator, no termo em inglês) acumulou 2,6% em 12 meses até maio, em linha com o esperado. A abertura dos dados também mostrou indicadores bem-comportados, sinalizando que a inflação está finalmente desacelerando. O PCE Deflator é o indicador mais acompanhado pelo Fed, o banco central dos EUA.

Os mercados reagiram positivamente, com alta nas bolsas e recuo dos juros dos títulos do Tesouro. Apesar da melhora, ainda achamos que o Fed vai esperar o cenário se consolidar para começar a cortar juros. Por enquanto, mantemos nossa previsão para o início do ciclo de flexibilização em dezembro, embora um início antes (setembro, por exemplo) comece a ganhar probabilidade.

Probabilidade de vitória de Joe Biden recua após debate eleitoral

A semana contou com o primeiro debate presidencial das eleições americanas entre Joe Biden e Donald Trump. Durante o debate, Joe Biden teve um desempenho abaixo do esperado, enquanto Donald Trump manteve uma postura calma, sendo considerado o vencedor nos mercados de aposta. Trump, já líder nas pesquisas, conseguiu manter sua posição evitando comportamentos que afastassem eleitores moderados. Biden enfrentou desafios em engajar o eleitorado, o que renovou debates sobre sua possível saída da corrida presidencial. A imprensa local voltou a citar nomes como Gavin Newsom, Michelle Obama e Kamala Harris.

Para melhor entender e acompanhar o processo das eleições americanas, leia os relatórios do nosso time de Estratégia Internacional aqui.

Iene alcança valor mais depreciado desde 1986

O iene japonês alcançou 161 por dólar esta semana, nível mais depreciado desde 1986. O movimento vem acontecendo devido ao elevado diferencial de juros entre o Japão – que manteve os juros próximos a zero na última reunião de política monetária – e os Estados Unidos, que estão em patamar alto desde o início de 2023. O Ministro da Economia, Shunichi Suzuki, afirmou que “A volatilidade excessiva no mercado de moedas é indesejável” em uma coletiva de imprensa, acrescentando que as autoridades “responderão adequadamente” a tais movimentos.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

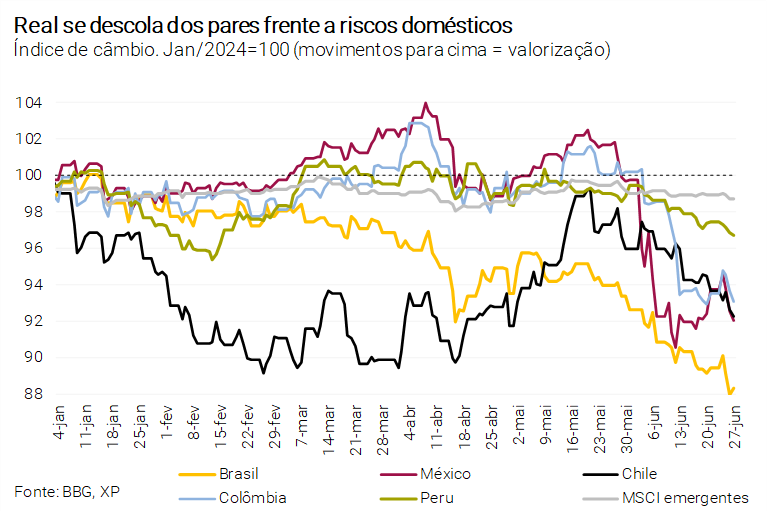

Taxa de câmbio descola dos pares e se aproxima de 5,6 reais por dólar

A desvalorização do real ganhou força esta semana, com a taxa de câmbio se aproximando de 5,6 reais por dólar. Desta forma, o câmbio se descolou dos pares (outras moedas emergentes) que se valorizaram com a perspectiva de cortes de juros nos EUA. O movimento reflete um aumento da percepção de risco na condução da política econômica no Brasil.

Nossos modelos estruturais, incorporando balança comercial, paridade do poder de compra, sugerem que a taxa de câmbio de equilíbrio está mais perto de 5 reais por dólar. Mas a literatura mostra que, se há mudança na percepção de risco – especialmente sobre o banco central, o chamado guardião da moeda – o câmbio pode ficar muito tempo fora deste equilíbrio “estrutural”. Isso justifica o movimento recente da moeda.

Ata do Copom e Relatório de Inflação corroboram juros estáveis em 10,50%

O banco central publicou a ata de sua última reunião de política monetária. O documento trouxe detalhes sobre as razões pelas quais o Copom (Comitê de Política Monetária) decidiu interromper o ciclo de corte de juros iniciado em agosto do ano passado. O documento descreveu o cenário como “mais desafiador”, o que levou o comitê a concluir que “a política monetária deve se manter contracionista por tempo suficiente”. Segundo a ata, um cenário em que a taxa Selic se mantém nos atuais 10,50% levaria a inflação do IPCA a um nível próximo à meta no ano que vem. Este foi um claro sinal, em nossa visão, de que o Copom não planeja mudanças na taxa básica nos próximos trimestres. A mesma mensagem foi transmitida pelo relatório trimestral de inflação, também divulgado esta semana.

Assim, entendemos que o atual “plano de voo” do Copom é consistente com nossa projeção de taxa Selic estável em 10,50% até o ano que vem.

IPCA-15 vem abaixo das expectativas de mercado

A inflação medida pelo IPCA-15 de junho avançou 0,39% ante maio, abaixo das expectativas de mercado. Na variação acumulada em 12 meses, a inflação subiu de 3,70% em abril para 4,06% em junho. O arrefecimento foi devido a itens voláteis como passagem aérea e combustíveis, que mostraram queda de preços quando comparados ao mês de maio. Já a decomposição veio relativamente em linha com as expectativas. Em nossa opinião, a surpresa com a queda nos preços das passagens aéreas fará com que os economistas revisem suas previsões para o IPCA de junho.

Nossas projeções para o IPCA permanecem em 3,7% para 2024 e 4,0% para 2025, embora vejamos um risco de alta relacionado à recente depreciação cambial.

Taxa de desemprego chega ao menor nível em 10 anos

Os dados divulgados pela Pesquisa Nacional de Domicílios do IBGE mostraram o bom dinamismo do mercado de trabalho. A taxa de desemprego mensal dessazonalizada caiu de 7,1% em abril para 7,0% em maio – o menor nível em 10 anos. O aumento do emprego tem sido generalizado. Além disso, os rendimentos reais do trabalho têm crescido de forma constante. Projetamos que a renda disponível real das famílias deve aumentar cerca de 6% este ano.

O relatório do CAGED do Ministério do Trabalho, por sua vez, apresentou criação líquida de 131,8 mil empregos formais em maio, consideravelmente abaixo das expectativas de 200 mil. Os dados de maio foram influenciados pelas enchentes no Rio Grande do Sul, embora isso não explique toda a surpresa negativa do indicador. O resultado deve ser levado com cautela, já que houve aumento dos salários na comparação interanual: o avanço foi de 3,0% para os salários de admissão e 2,5% para os salários de demissão. Esses números corroboram nossa visão de mercado de trabalho aquecido.

No geral, as condições do mercado de trabalho continuarão a sustentar a demanda doméstica nos próximos trimestres. É uma boa notícia, embora tenda a manter as preocupações do Banco Central sobre a transmissão do aumento dos salários reais para a inflação.

Resultado primário do governo central não é suficiente para cumprimento da meta fiscal de déficit primário zero

A arrecadação federal atingiu R$ 203,0 bilhões em maio, com alta de 10,5% em termos reais em relação ao ano passado. O valor foi o melhor desempenho para o mês na série. No entanto, o desempenho das medidas do governo para aumentar a arrecadação continua a decepcionar, especialmente a mudança na subvenção do ICMS e a recuperação de créditos tributários no CARF. Como resultado, projetamos que haverá um crescimento da receita de 8,9% neste ano, atingindo 2.619,5 bilhões, o que não será suficiente para o governo atingir o resultado primário zero.

Já o resultado primário do governo central apontou para déficit de R$ 60,9 bilhões em maio. As despesas avançaram 14%, impulsionadas pagamentos de benefícios previdenciários. Esse aumento é explicado, em grande parte, pela diferença nos calendários de pagamentos do 13º salário da previdência social, além do aumento do número de beneficiários e da política de valorização do salário-mínimo. Já as receitas, quando comparadas ao mesmo período do ano passado, cresceram 8,3%. O resultado de maio indica que o governo ainda está distante do caminho de atingir a meta fiscal de saldo primário zero este ano. Por enquanto, estamos mantendo nossa previsão de um déficit de R$ 60,6 bilhões para 2024.

Balanço de pagamentos apresenta sinais de perda de fôlego em maio

A conta corrente do balanço de pagamentos brasileiro apresentou déficit de US$ 3,4 bilhões em maio, acima das expectativas de mercado. Na conta financeira, os ingressos líquidos de IDP – Investimento Direto no País – totalizaram US$ 3,0 bilhões em maio, consideravelmente abaixo das projeções. O déficit em conta corrente de 2024 deve ser maior do que o inicialmente esperado. Embora a balança comercial permaneça em níveis elevados, as importações estão crescendo acima das projeções e as exportações perderam fôlego após atingirem máximas históricas no período recente. Além disso, os déficits nas contas de serviços e de renda primária continuam a aumentar, embora moderadamente.

Nossa projeção para o déficit em conta corrente deste ano – atualmente em US$ 40,5 bilhões ou 1,8% do PIB – deverá ser revisada em breve. Enquanto isso, reforçamos nossa expectativa de que os ingressos líquidos de IDP (Investimento Direto no País) totalizarão US$ 67,0 bilhões (3,0% do PIB) em 2024, em que pese a surpresa baixista com os dados de maio.

Gráfico da Semana

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da semana que vem

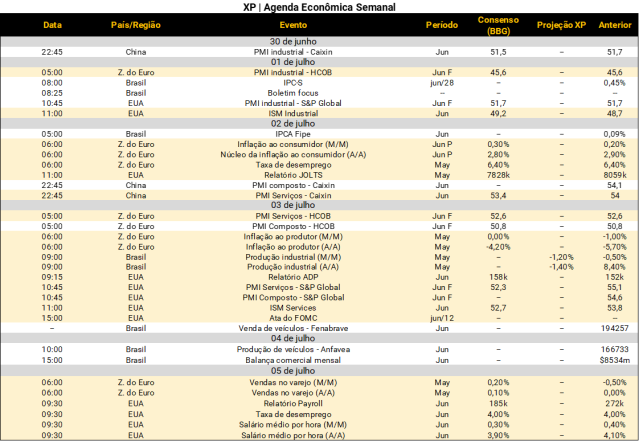

Nos Estados Unidos, as atenções se voltarão aos dados de mercado de trabalho referentes a junho. O Nonfarm Payroll, principal relatório de emprego do país, será divulgado na 6ª-feira. Ademais, a pesquisa de oferta de empregos (JOLTS) será publicada na 3ª-feira, enquanto a criação líquida de empregos no setor privado (ADP) será conhecida na 4ª-feira. Também em destaque, o banco central dos Estados Unidos divulgará, na 4ª-feira, a ata da sua última reunião de política monetária, em que manteve os juros entre 5,25% e 5,50%. Na China, os dados da balança comercial de maio serão divulgados na 6ª-feira. Por fim, as leituras finais das sondagens empresariais PMI de maio nos Estados Unidos e na zona do euro serão divulgadas – o índice PMI é uma sondagem com empresários sobre as condições econômicas e de negócios nos países.

No Brasil, semana com divulgação de poucos indicadores. Na 4ª-feira, o IBGE divulgará a Pesquisa Industrial Mensal de maio, para a qual o mercado espera retração na comparação mensal, na esteira das enchentes no Rio Grande do Sul. Na 5ª-feira, será a vez de conhecermos a balança comercial de junho – espera-se saldo comercial superavitário na casa dos US$ 5 bilhões, abaixo do registrado em abril. Veja nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!