Destaques

- O fluxo de notícias desde a última reunião do Copom foi relativamente equilibrado para as perspectivas de inflação. Do lado altista, depreciação da taxa de câmbio, elevação dos preços do petróleo e atividade doméstica resiliente. Do lado baixista, leituras de IPCA melhores do que o esperado, incluindo a inflação de serviços;

- O Copom não deverá alterar significativamente o seu balanço de riscos para a inflação nesta reunião;

- Isto posto, acreditamos que o BC divulgará projeções de IPCA um pouco mais altas em 2023 (de 4,9% para 5,1%), 2024 (de 3,4% para 3,6%) e 2025 (de 3,0% para 3,1%);

- Não vemos razões para o Copom considerar um corte de 0,75 p.p. na taxa Selic na reunião desta semana. Outro corte de 0,50 p.p. – unânime, desta vez – é de longe o cenário mais provável;

- Porém, considerando a dinâmica benigna da inflação de serviços e o fato da política monetária estar em patamar bastante restritivo, o Copom deve manter a discussão sobre eventual aceleração no ritmo de redução de juros em seu comunicado oficial;

- O ritmo de 0,50 p.p. por reunião parece ser o mais seguro para garantir juros mais baixos de forma sustentável adiante. Com projeções de inflação acima da meta e indicadores de atividade acima do esperado, não parece haver urgência para um afrouxamento monetário muito antecipado;

- De toda forma, como há confiança em um espaço relevante para cortes de juros, o Copom pode trocar três reduções de 0,50 p.p. por duas de 0,75 p.p. ao longo do caminho (embora não seja o nosso cenário);

- Continuamos a ver a política fiscal expansionista como um limitador para uma flexibilização monetária mais intensa. Além disso, o mundo discute o risco das taxas de juros nos países desenvolvidos serem mais elevadas no longo prazo, o que também tenderia a limitar a queda de juros no Brasil;

- Portanto, mantemos nosso cenário de taxa Selic a 11,75% no final de 2023 e 10,00% em 2024.

Hawk-Dove Heatmap: boas e más notícias para o cenário de inflação

O fluxo de notícias desde a última reunião do Copom foi relativamente equilibrado para as perspectivas de inflação, em nossa opinião.

Do lado altista, os dados da atividade mostram que a desaceleração vem sendo suave e gradual. Os números do PIB do 2º trimestre desencadearam nova rodada de revisões para o crescimento de 2023, com projeções agora mais próximas a 3,0% de acordo com a pesquisa Focus do banco central (a previsão da XP é de 2,8%). Ainda sobre os riscos de alta para a inflação, a taxa de câmbio se depreciou nas últimas semanas, impulsionada por juros mais elevados dos títulos do Tesouro dos EUA e por preocupações fiscais domésticas, e os preços do petróleo subiram de forma expressiva.

Do lado baixista, as leituras de IPCA foram melhores do que o esperado, especialmente para a inflação de serviços, cuja dinâmica o Copom está acompanhando com particular atenção de acordo com sua comunicação oficial. A inflação de custos também tem sido benigna, especialmente em alimentos. Apesar do mercado de trabalho sólido, os salários não se mostram pressionados, reduzindo os custos de produção para setores intensivos em mão-de-obra.

Em geral, acreditamos que o Copom não irá alterar significativamente o seu balanço de riscos para a inflação na reunião desta semana. De fato, as expectativas de inflação ficaram praticamente estáveis nas últimas semanas, acima da meta de 3,0% ao longo do horizonte de previsão.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Modelo do BCB: Projeções de inflação mais altas entre 2023 e 2025

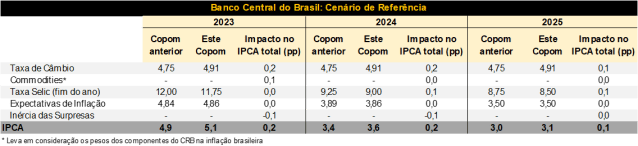

Na última reunião do Copom, as projeções de inflação no cenário de referência do BC eram de 4,9% para 2023, 3,4% para 2024 e 3,0% para 2025.

Desde então, houve depreciação da taxa de câmbio de aproximadamente R$/US$ 4,75 para R$/US$ 4,90. Além disso, os preços do petróleo subiram fortemente (de US$ 83/barril para US$ 94/barril), movimento compensado apenas parcialmente pela queda nos preços agrícolas. As expectativas de inflação ficaram praticamente estáveis, ao passo que as previsões do mercado para a taxa Selic recuaram (em 0,25 p.p.) para este e os próximos anos.

A depreciação cambial, os preços de petróleo mais altos e a taxa Selic em menor patamar elevam as projeções para o IPCA. Em direção contrária, as surpresas baixistas nas últimas leituras de inflação corrente.

Com esses fatores, calculamos impacto líquido de 0,2 p.p. sobre o IPCA de 2023, subindo a projeção de 4,9% para 5,1%. Isto posto, reconhecemos incertezas relacionadas a como o BC irá avaliar (e incorporar) a alta pronunciada nos preços do petróleo recentemente e seus efeitos sobre a inflação de bens administrados. A projeção para tal grupo estava em 9,4% na última reunião do Copom, acima do nosso número à época (atualmente, prevemos aumento próximo a 10%).

As projeções de inflação divulgadas pelo BC compõem um importante instrumento de comunicação e sinalização. Acreditamos que sua estimativa para o IPCA de 2023 não ficará muito distante da atual mediana de mercado (4,9% segundo o boletim Focus).

Em relação à previsão da autoridade monetária para o IPCA de 2024, estimamos aumento de 3,4% para 3,6%. Para o IPCA de 2025, por sua vez, acreditamos em elevação de 3,0% para 3,1%. Esses movimentos decorrem, principalmente, da depreciação cambial e dos juros mais baixos.

Por fim, consideramos as seguintes estimativas para a inflação de bens administrados: 9,6% em 2023, 4,6% em 2024 e 3,5% em 2025.

Decisão de política monetária e comunicação: sem espaço para discutir aceleração (nesta reunião)

Nós, como a maioria dos participantes do mercado, esperamos que o Copom mantenha a taxa Selic em 13,75% nesta reunião.

Na ata de sua última reunião, o Copom deixou claras as condições para uma aceleração no ritmo de cortes de juros: “surpresas positivas substanciais (…) tais como uma reancoragem bem mais sólida das expectativas, uma abertura contundente do hiato do produto ou uma dinâmica substancialmente mais benigna do que a esperada da inflação de serviços”.

Desde então, as expectativas de inflação de médio prazo praticamente não se alteraram, permanecendo acima da meta, e o PIB do 2º trimestre ficou acima do esperado. A inflação de serviços veio melhor do que o previsto no IPCA de julho e agosto, embora não substancialmente melhor, em nossa opinião.

Além disso, no período entre as reuniões do Copom: i) seus membros repetiram, diversas vezes, que a “barra é alta” para uma aceleração; ii) as preocupações fiscais aumentaram (como discutimos em nosso último relatório Brasil Macro Mensal; iii) os preços do petróleo subiram novamente para mais de U$ 90/barril; e iv) houve depreciação do Real.

Assim, não vemos razões para o Copom considerar um corte de 0,75 p.p. na reunião desta semana. Outro corte de 0,50 p.p. – unânime, desta vez – é de longe o cenário mais provável.

Isto posto, considerando a dinâmica benigna da inflação de serviços e o fato da política monetária estar em patamar bastante restritivo, o Copom deve manter a discussão sobre uma eventual aceleração em seu comunicado oficial.

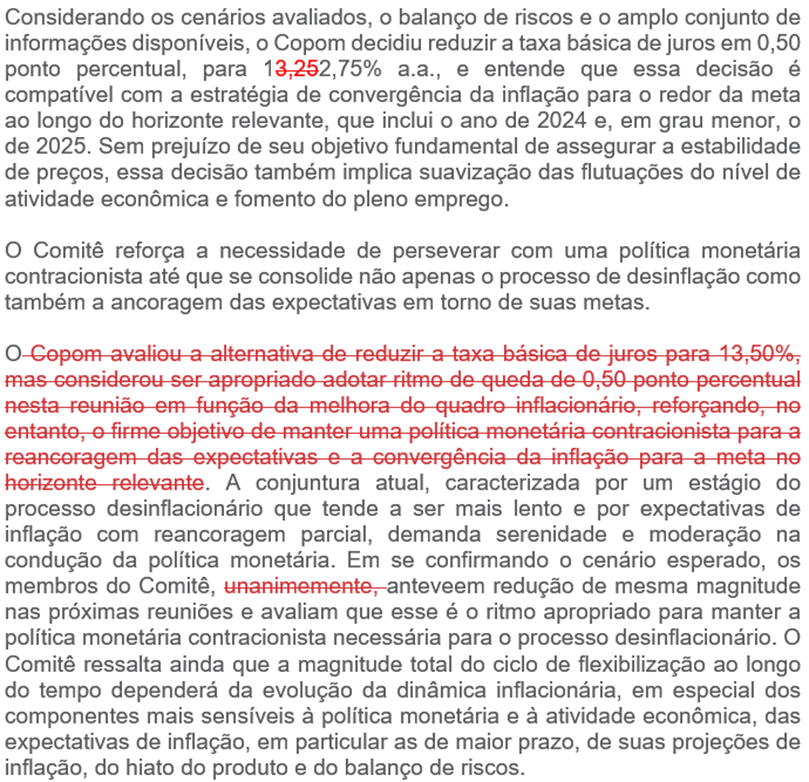

Uma possível redação para os parágrafos finais do comunicado que acompanham a decisão é:

Cenário XP: Pista livre este ano

Com a melhora do cenário de inflação desde o início do ano, o grau de aperto monetário no Brasil pode ser (significativamente) menor que o atual. Enxergamos espaço para redução de, pelo menos, 3 p.p. na taxa Selic, a ser implementada gradualmente nos próximos meses.

O ritmo de 0,50 p.p. por reunião parece ser o mais seguro para garantir juros mais baixos de forma sustentável adiante. As projeções de inflação seguem acima da meta para 2024 (horizonte relevante de política monetária), e a atividade econômica desacelera suavemente. De fato, as projeções de crescimento têm sido revisadas para cima (inclusive as nossas) e a taxa de desemprego segue nos menores patamares desde 2015. Nesse sentido, não parece haver urgência para um afrouxamento monetário muito antecipado.

De toda forma, como há confiança em um espaço relevante para cortes de juros, o Copom pode trocar três reduções de 0,50 p.p. por duas de 0,75 p.p. ao longo do caminho. Para isso, entendemos que a inflação tem que surpreender para baixo nos próximos meses. Não é o nosso cenário, mas pode acontecer dado o efeito da deflação global de custos.

Fiscal expansionista e juros globais são riscos para 2024. Continuamos a ver a política fiscal expansionista como um limitador para uma flexibilização monetária mais intensa. Historicamente, a dívida pública em tendência de alta pressiona as expectativas de inflação. Além disso, o mundo discute o risco das taxas de juros nos países desenvolvidos serem mais elevadas no longo prazo. Isto também tenderia a limitar o corte de juros no Brasil. Portanto, mantemos nosso cenário de taxa Selic a 11,75% no final de 2023 e 10,00% em 2024.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Se você ainda não tem conta na XP Investimentos, abra a sua!