![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo: Para se financiar, empresas podem captar recursos no mercado de capitais. No caso de optarem por levantar novas dívidas, no mercado de renda fixa isto ocorre através de ofertas públicas, que podem se diferenciar a depender da modalidade de instrução normativa escolhida pela companhia.

As ofertas ICVM 400 têm como alvo o público em geral e, por isso, possuem mais exigências em termos de documentação, visando proteger os investidores. Nessa modalidade, a oferta ganha maior amplitude em termos de público e pode, com isso, atingir valores maiores de emissão e alocação mais pulverizada.

Já as ofertas ICVM 476 são destinadas ao público profissional, o que exige menos etapas de documentação, sendo assim mais ágil e menos custoso. Também chamadas de ofertas restritas, são apresentadas a um número restrito de potenciais investidores e podem envolver maiores riscos e taxas de retorno mais elevadas.

Investir através do mercado primário de renda fixa é uma forma de ampliar as opções de alocação, buscar taxas mais atrativas do que as oferecidas no mercado secundário e participar diretamente da formação de preço e financiamento de empresas.

Mercado Primário Vs Mercado Secundário:

O mercado primário é o ambiente no qual as transações do mercado financeiro são feitas diretamente entre emissores de ativos financeiros e investidores. O Tesouro Nacional, por exemplo, capta recursos através de leilões semanais exclusivos para instituições financeiras. Empresas também podem levantar recursos através de emissões de dívidas, que seguem diferentes regras e normas, dependendo dos aspectos da emissão e escolha da instrução normativa a ser utilizada. Essas emissões no mercado primário são chamadas de “oferta pública”. Neste artigo, utilizaremos as emissões públicas corporativas como exemplo.

O mercado secundário é onde esses ativos podem ser negociados novamente, desta vez entre investidores que detêm aqueles títulos e outros que querem comprá-los. Uma vez que os títulos estão sendo negociados no mercado secundário, taxas e preços sofrem alterações em relação àqueles do momento da emissão, devido a diferentes fatores, e ficam expostos a outros riscos além do risco de crédito: os riscos de liquidez e de mercado.

O que é uma Oferta Pública?

Oferta pública é uma das formas de empresas captarem recursos para financiamento de suas atividades, para manter suas operações, expandir seus negócios ou até mesmo adquirir outras empresas. Existem ofertas públicas para dividir o capital social de uma empresa (ações), repartir participações em um fundo (cotas de ETFs ou fundos imobiliários) ou para emitir papéis de dívida de uma empresa (renda fixa).

No caso de ofertas públicas de renda fixa, realiza-se a emissão de uma nova dívida, sendo que os ativos mais comuns são as debêntures, os certificados de recebíveis imobiliários e do agronegócio (CRIs e CRAs, respectivamente), e as letras financeiras (LFs).

Entenda o que são e como funcionam os títulos de crédito privado.

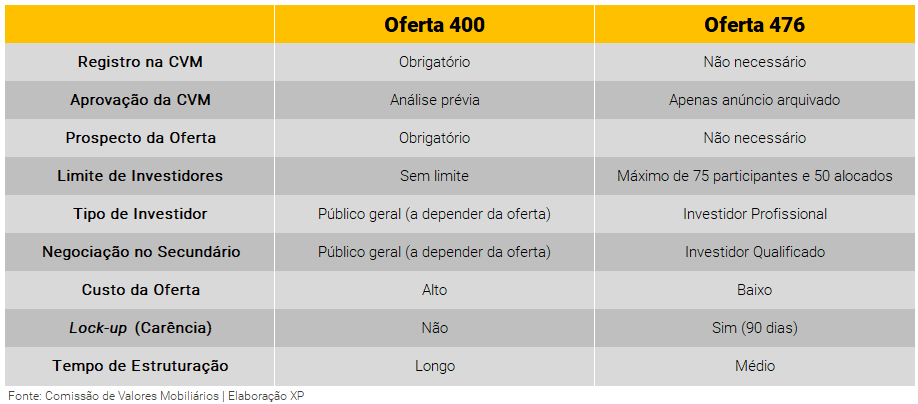

Ao investir em um destes títulos, os investidores emprestam recursos para a empresa emissora, que pagará uma remuneração previamente acordada durante um prazo definido. Mas o processo da oferta pública e o público envolvido podem variar de acordo com a modalidade, podendo seguir a Instrução CVM 400/2003 ou a Instrução CVM 476/2009.

Principais Modalidades de Oferta Pública na Renda Fixa

Oferta ICVM 400

A instrução normativa da Comissão de Valores Mobiliários (CVM) de número 400 (ICVM 400), de 2003, exige um processo mais rigoroso e burocrático para a empresa emissora dos papéis, mas em contrapartida abre possibilidades para um público participante mais amplo.

Seguindo a ICVM 400, a companhia deverá realizar um registro junto à CVM, órgão regulador do mercado de capitais no Brasil. Além de haver a necessidade de a oferta ser analisada pelo órgão, as instituições coordenadoras devem elaborar um prospecto, que é um documento formal com todas as informações relevantes aos investidores, como fatores de risco, destinação de recursos e demonstrações financeiras da empresa. Esse material é disponibilizado para o mercado e deve ser distribuído pela instituição intermediadora da oferta para os investidores antes do período de reservas.

Apesar de tornar a oferta um pouco mais custosa ao emissor e exigir mais tempo para o processo, o prospecto funciona como material de consulta importante para a decisão dos investidores, alertando sobre os principais riscos e descrevendo os propósitos da captação da empresa de maneira estruturada e formal.

O motivo de a CVM exigir processos mais burocráticos, estruturados e transparentes é para a proteção dos investidores, pois a oferta pode abranger um número ilimitado de pessoas e, dependendo da empresa e características da emissão, pode ser distribuída para público geral, sem exigência mínima de patrimônio ou certificações técnicas de mercado financeiro.

Por parte da empresa, a distribuição da oferta para um público maior é uma vantagem por conta da maior facilidade de colocação dos papéis no mercado e pulverização de reservas feitas pelos investidores. Essa característica é relevante principalmente para emissões de grande volume, pois aumenta as chances de sucesso na captação.

A CVM pode definir ofertas apenas para investidores qualificados, que são aqueles com patrimônio investido declarado acima de R$ 1 milhão ou alguma certificação de mercado aceita pelo órgão e previamente verificada pela instituição de distribuição da oferta.

Oferta ICVM 476

A oferta regida pela instrução normativa 476, nomeada também como “oferta restrita” ou apenas “oferta 476”, foi uma forma criada em 2009 para agilizar o processo de captação de empresas no mercado primário de renda fixa e renda variável.

O tempo e custo da oferta ficam menores sob a ICVM 476, uma vez que não é necessária a realização de análise e registro na CVM, tampouco é requerida a elaboração e divulgação do prospecto. Como o processo é mais simples, em alguns casos é possível que a empresa emissora realize a oferta pública em menos de dois meses.

A razão por trás da liberação da exigência de prospecto é a limitação do número de investidores. Seguindo essa instrução normativa, o número máximo de investidores que podem ser procurados para apresentação da oferta é de 75, sendo que no máximo 50 podem de fato adquirir os papeis.

Adicionalmente, a oferta é exclusiva aos investidores profissionais (mínimo de R$ 10 milhões em investimentos; normalmente são instituições financeiras, fundos ou clubes de investimento), com os títulos podendo ser negociados posteriormente apenas entre investidores profissionais ou qualificados, ou seja, inacessível ao público geral.

Vale destacar que, em razão desse tipo de oferta não disponibilizar prospecto ou ter análise prévia da CVM, a emissão pode envolver mais risco e maiores esforços de análise por parte dos investidores. Porém, justamente pelo maior risco e exclusividade nas reservas, abrem-se oportunidades de taxas atrativas e possibilidade de os investidores profissionais alocados negociarem os títulos posteriormente ao período de lock-up com um “prêmio” em relação ao mercado.

Histórico Recente das Emissões Primárias: 400/476

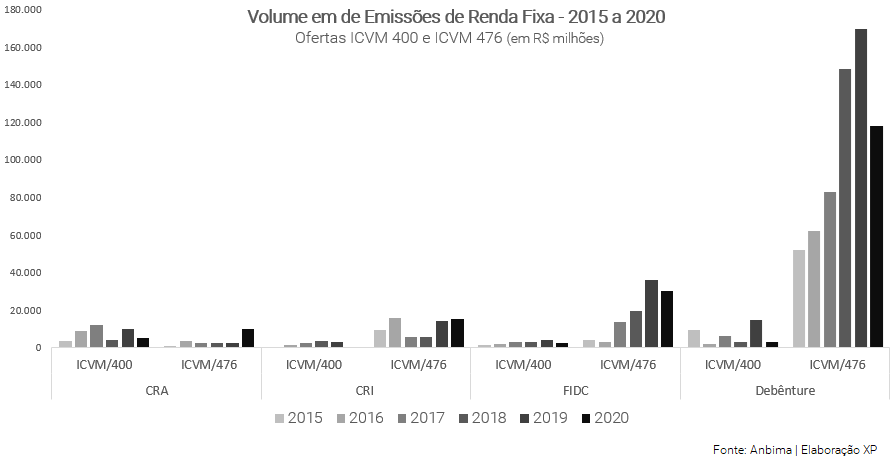

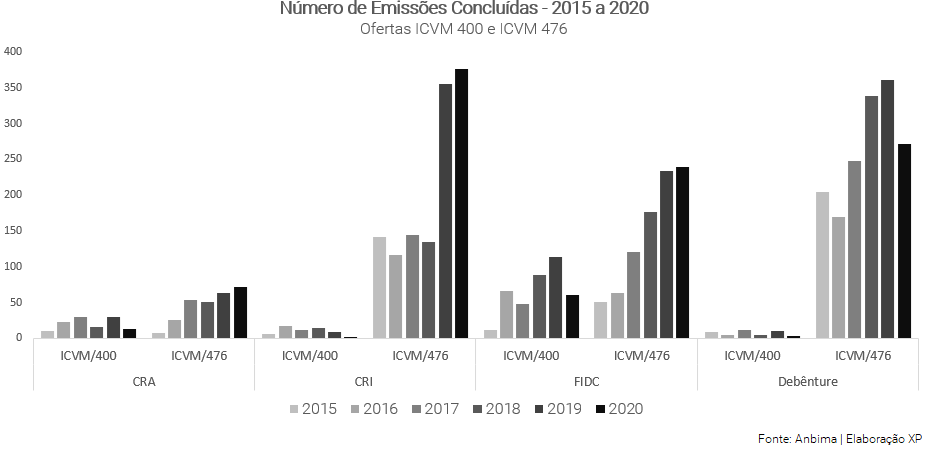

Analisando os últimos anos, nos dados disponibilizados pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA) no período de 2015 a 2020, verificamos a predominância de ofertas públicas restritas (ICVM 476), tanto em número de operações como no volume financeiro. Na classe de debêntures, por exemplo, o volume captado através de ofertas ICVM 476 foi mais do que 10x maior que nas emissões ICVM 400 neste período analisado.

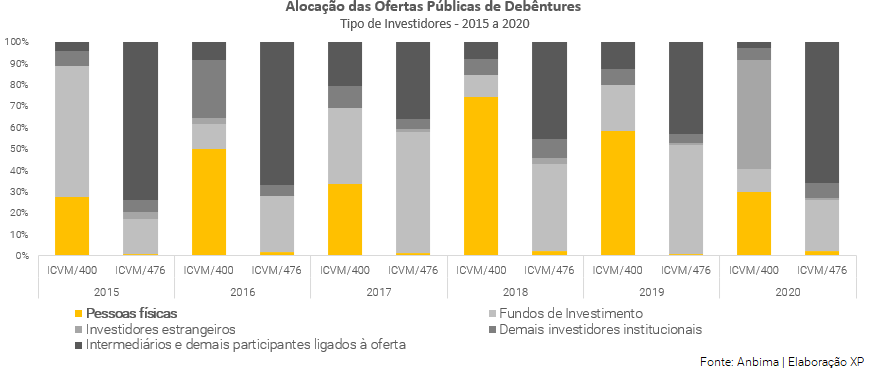

Alguns motivos explicam tal comportamento, como a agilidade no processo da emissão e menor custo envolvido. Mas além disso, um ponto muito importante e decisivo para os participantes das ofertas ICVM 476, que são majoritariamente investidores institucionais, é a liquidez do mercado secundário de renda fixa.

O desenvolvimento do mercado de capitais e consequente facilidade para os fundos de investimentos, investidores estrangeiros e instituições intermediárias negociarem o ativo após o período de carência estimula o processo das emissões. Ou seja, existe uma efeito multiplicador: quanto mais emissões e volume de títulos sendo negociados no mercado secundário, maior a procura por ofertas públicas que se inserem em um mercado líquido e robusto.

É esperado que cada vez mais empresas busquem recursos através do mercado de capitais, em ambas modalidades de Instrução CVM, conforme o ambiente de negociação continue melhorando.

Por parte do público de pessoa física, as ofertas ICVM 400 são uma importante ferramenta para o acesso ao mercado primário, principalmente para aqueles investidores que não se enquadram como investidores profissionais ou qualificados. Nos anos de 2018 e 2019, por exemplo, o público pessoa física superou 50% na proporção das colocações de papéis em ofertas não restritas.

Como funciona uma Oferta Pública de Renda Fixa?

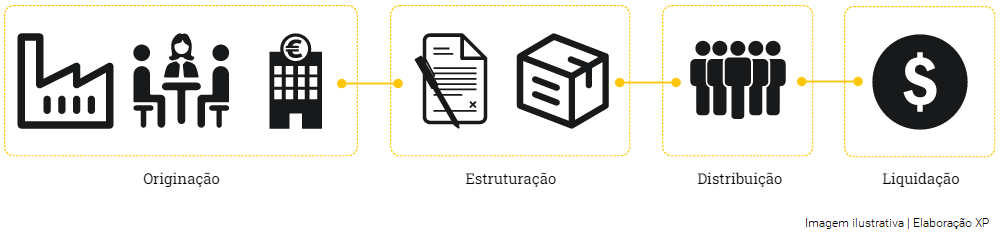

A oferta pública passa por quatro etapas: originação, estruturação (anteriores à divulgação da oferta), distribuição e reserva e liquidação. Somente na etapa de distribuição é que os produtos são ofertados publicamente aos investidores interessados, que assim passam a ter acesso a todas as informações necessárias para sua decisão de investimento.

1. Originação

A etapa de originação se inicia normalmente no contato entre uma empresa com necessidade de captação de recursos e uma instituição financeira, como a XP, que irá atuar como assessora financeira no processo. Uma vez definido entre as partes que o melhor caminho para esta captação de recursos é a emissão de uma nova dívida privada, chega-se à etapa de estruturação da oferta.

2. Estruturação

Na estruturação, a empresa emissora e a instituição financeira discutirão cláusulas contratuais e chegarão ao desenho final da oferta, incluindo cronograma da oferta (que detalha as principais datas do processo de emissão), volume da captação, prazo da dívida, remuneração aos investidores (taxa a ser recebida), potenciais garantias e outros termos essenciais para a proteção e entendimento tanto do emissor quanto dos investidores.

3. Distribuição e Reserva da Oferta

O que uma pessoa interessada em investir deve fazer?

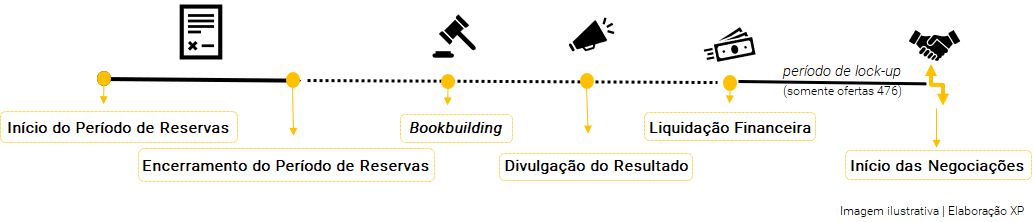

Finalizada a etapa de estruturação, passa-se à etapa de distribuição, quando a emissão será apresentada para os investidores que, durante um período, poderão analisar as condições das ofertas. Aqueles que se interessarem podem realizar uma ordem de reserva para tentar adquirir uma fatia da emissão de dívida. Essa reserva deve respeitar as datas estipuladas pelo cronograma da oferta.

Nesta fase de reserva, o investidor interessado deve cadastrar a sua intenção de compra na instituição financeira, como a XP, informando o valor total que deseja investir e a taxa mínima de remuneração que deseja receber, dentre as possibilidades apresentadas. Após o período de reservas ocorre um procedimento chamado bookbuilding.

Neste procedimento, os Coordenadores da Oferta (que formam o conjunto de instituições financeiras envolvidas na oferta) coletam todas as intenções de reservas, considerando o volume desejado e a taxa de remuneração requerida. O procedimento de bookbuilding é bem semelhante ao de um leilão holandês, o qual podemos entender como um leilão invertido: investidores que solicitam as menores taxas de remuneração têm mais chances de serem alocados na oferta. Ou seja, a empresa emissora busca emitir o volume total da oferta, pelo menor custo possível (escolhendo as menores taxas solicitadas pelos investidores), que é conhecida como a “taxa de corte”.

Os investidores que pediram uma remuneração maior do que a taxa de corte serão desconsiderados. Já as ordens que solicitaram uma remuneração igual ou menor do que a taxa de corte serão alocadas na oferta (parcial ou integramente em relação ao montante reservado).

Vale ressaltar que a remuneração final do ativo será a mesma para todos os clientes alocados na oferta primária (igual à taxa de corte), independentemente da taxa solicitada.

4. Liquidação da oferta

Após a divulgação pela empresa e na CVM do resultado final com a alocação dos investidores contemplados, chega-se à etapa final, de liquidação da oferta, quando os investidores recebem os títulos de dívida (ou seja, as debêntures, os CRIs, CRAs ou as LFs) e, em troca, seus recursos são transferidos para a empresa emissora.

O que acontece depois da liquidação?

Agora é o momento de acompanhar o ativo em sua carteira de investimentos.

- Observar as datas de pagamento de juros e/ou amortizações para reinvestir os recursos creditados.

- Acompanhar o valor de negociação do ativo no mercado secundário, caso haja a necessidade/oportunidade de vender parcialmente ou integralmente sua posição antes do prazo de vencimento (sujeito à oferta e demanda do mercado, sem garantia de liquidez ou de nível de taxa) ou até mesmo aumentar sua posição.

As condições de negociação devem ser verificadas no momento da compra ou venda do ativo, pois são afetadas pelo mercado e podem vir a ser desfavoráveis. Entenda melhor essa dinâmica de taxas e preços.

Período de lock-up: Condição presente nas ofertas ICVM 476, trata-se de um período de carência de 90 dias após a liquidação financeira dos títulos emitidos, em que os investidores alocados não podem negociar os ativos no mercado secundário.

Quais os benefícios de comprar uma oferta pública de renda fixa?

Para os investidores, podemos destacar:

- Investimento direto: Participar ativamente da formação de preços de uma nova emissão de dívida e financiar diretamente a captação de recursos de uma empresa.

- Taxas atrativas: Adquirir um ativo na taxa de emissão da oferta primária pode ser mais atraente do que no mercado secundário (dependendo do momento de mercado).

- Opção adicional de alocação: Maior volume e disponibilidade para os clientes adquirirem o ativo, sem depender da liquidez de negociação de papel com outros investidores.

Por parte da empresa, a escolha do tipo da oferta é importante. As duas ofertas (ICVM 400 e ICVM 476) oferecem vantagens e desvantagens e sua escolha por parte da empresa dependerá do seu objetivo. Os principais pontos a serem levados em consideração pelas companhias é o horizonte de tempo para levantar os recursos, complexidade dos projetos e operação, custos de estruturação e momento macroeconômico.

Quais os riscos envolvidos na oferta pública de renda fixa?

No início do artigo, falamos sobre a remuneração da oferta. Ao realizar uma ordem de reserva, as pessoas informam a remuneração mínima que gostariam de receber pelo ativo. Esta remuneração, por sua vez, terá relação com os riscos envolvidos na operação (quanto maior o risco, maior o retorno).

Os principais riscos são os mesmos de todos os ativos de renda fixa: de crédito (risco de calote), de mercado (variações no preço do ativo no mercado secundário) e de liquidez (possibilidade de não haver liquidez no mercado secundário antes do prazo de vencimento).

Para facilitar a identificação do risco, é possível consultar a pontuação de risco do ativo em questão no momento da aplicação ou a classificação de rating por uma agência de avaliação de risco, se houver. Essas ferramentas não substituem o conhecimento sobre o emissor, que pode ser conferido em relatórios de análise e no material da oferta. É importante notar que os ativos de crédito privado não contam com a garantia do FGC (exclusiva para alguns ativos de emissão bancária).

Além disso, ainda existe o risco do investidor não ser alocado (parcial ou totalmente). Isso ocorre quando, no processo de bookbuilding, a “taxa de corte” fica abaixo da taxa mínima reservada pelo cliente. Em outras palavras, dependendo da demanda de mercado para o volume e remuneração daquela emissão, o cliente pode não conseguir acesso ao papel no momento da oferta.

Por fim, pela ótica da empresa emissora, a escolha do tipo da oferta é importante. As duas ofertas (ICVM 400 e ICVM 476) oferecem vantagens e desvantagens e sua escolha por parte da empresa dependerá do seu objetivo. Os principais pontos a serem levados em consideração pelas companhias é o horizonte de tempo para levantar os recursos, complexidade dos projetos e operação, custos de estruturação e momento macroeconômico.

Veja as ofertas públicas de renda fixa encerradas ou em andamento na XP e fale com o seu assessor de investimentos sobre essas possibilidades!

Se você ainda não tem conta na XP Investimentos, abra a sua!