![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

MACRO

A bolsa americana amanhece negativa (EUA -0,4%) à medida que a taxa de juros nos EUA segue pressionando as ações e os investidores aguardam novas divulgações de resultados. Até o momento, 77% das empresas presentes no S&P 500 reportaram lucros acima das expectativas, segundo o FactSet. Nesta semana teremos nomes importantes como Bank of America, Netflix, Tesla e Johnson & Johnson. Ainda nos EUA, a taxa de juros de 10 anos amanhece negociando em 2,86%, um patamar não visto desde 2018. Na Europa, as bolsas permanecerão fechadas por conta do feriado de Páscoa. Na China (-0,5%), as ações encerram em baixa com dados econômicos mistos. O PIB chinês cresceu acima das expectativas no primeiro trimestre 4,8% vs. 4,4% das projeções, mas as vendas do varejo surpreenderam negativamente com uma contração de -3,5% vs. uma queda de -1,6% esperada pelo consenso. Além disso, na última sexta-feira, o PBOC reduziu o requerimento de reserva dos bancos em 25 bps, mas optou por manter a taxa de juros constante, o que também contribuiu para um sentimento negativo do mercado.

Coronavírus: Cidades chinesas ao redor de Xangai, como Xian e Suzhou, também começam a impor restrições à medida que o centro financeiro continua registrando um volume recorde de novos casos de Covid-19.

Inscreva-se aqui para receber o nosso conteúdo diário.

EMPRESAS

Goldman Sachs (GSGI34) supera estimativas de analistas: O banco reportou nessa última quinta-feira receitas de US$ 12,9 bi vs. US$ 11,7bi esperados pelos analistas, uma surpresa positiva de +10,3%. O lucro por ação (LPA) foi de US$ 10,76 vs. US$ 8,90 projetados. Apesar do resultado acima do esperado, o lucro caiu 42%, para US$ 3,94 bilhões, em relação ao ano anterior, devido às menores comissões do segmento de Investment Banking, que enfrentou um primeiro trimestre mais fraco por conta da alta de juros e também pela invasão da Rússia na Ucrânia. O segmento de Investment Banking contou com uma contração de receitas na casa dos -36%, para US$ 2,41bi no trimestre. No entanto, a mesa de renda fixa do Goldman gerou US$ 4,72bi em receita no primeiro trimestre, quase US$ 1,7 bilhão a mais do que os analistas consultados pela StreetAccount esperavam, graças à forte atividade em moedas e commodities, disse o banco.

O banco reduziu suas despesas de remuneração em US$ 2bi no primeiro trimestre, para US$ 4,1 bilhões, em relação ao primeiro trimestre de 2021. Os executivos do Goldman destacaram que a remuneração da empresa é flexível e mudará com o nível geral de ganhos e receitas. O banco, assim como o J.P Morgan, foi vago para suas perspectivas para o próximo trimestre, mas o Goldman espera maiores retornos das suas divisões de Wealth e Asset Management ao longo de 2022.

Morgan Stanley (MSBR34) apresenta bons resultados impulsionados pelo segmento de trading: O Morgan Stanley também divulgou nesta quinta-feira os resultados do primeiro trimestre de 2022, com uma receita de US$ 14,8bi vs. US$ 14,2 esperados, o LPA foi de US$ 2,02 vs. US$ 1,71 projetados pelos analistas, uma surpresa positiva de +18,1%. A receita de negociação de ações do Morgan Stanley chegou a US$ 3,2bi, acima da expectativa de US$ 2,7bi, segundo a StreetAccount e a receita de renda fixa totalizou US$ 2,9bi no trimestre, superando uma estimativa de US$ 2,2 bilhões. Embora os números do banco tenham superado as expectativas, o Morgan Stanley ainda experimentou uma desaceleração em algumas partes do negócio em comparação com um ano atrás. O segmento de Investment Banking decepcionou, chegando a US$ 1,6 bilhão, marcando uma queda de -37% em relação ao ano anterior. Sua divisão de Wealth Management totalizou US$ 5,9bi, estável em relação ao ano anterior, contudo abaixo das estimativas de US$ 6,2bi.

Como mencionado anteriormente, os bancos de Wall Street estão enfrentando uma desaceleração repentina nas taxas de consultoria relacionadas a fusões e uma queda acentuada na atividade de IPOs no primeiro trimestre, uma reversão do boom que alimentou os fortes resultados do ano passado. A mudança foi desencadeada por quedas no mercado de ações e pela invasão da Ucrânia pela Rússia, forças que tornaram os mercados menos hospitaleiros para negócios e listagens públicas. O Morgan, assim como seus pares, não forneceu muitos detalhes sobre o restante de 2022.

…Ainda em bancos, o Citigruoup (CTGP34) também reportou seus resultados nessa última quinta-feira, com uma receita de US$ 19,2bi vs. US$ 18,2bi e um LPA de US$ 2,02 vs US$ 1,43 projetados pelos analistas. Os resultados acima do esperado também foram impulsionados pela divisão de trading de renda fixa e renda varável, que souberam navegar bem diante do cenário do conflito entre Rússia e Ucrânia. No entanto, a receita do segmento de Investment Banking caiu -32%, para US$ 1,7bi, em relação ao ano anterior. Além disso, o Citigroup disse que reservou US$ 1,9bi para possíveis perdas com empréstimos vinculados à Rússia e à guerra na Ucrânia. Vale lembrar que no mês passado, Jane Fraser, CEO do banco, divulgou uma meta de médio prazo para retornos sobre ações ordinárias tangíveis, ou RoTCE, uma importante métrica do setor bancário, de cerca de 11% a 12%.

Tesla (TSLA34) registra queda na produção com restrições na China: A fábrica de Xangai da montadora elétrica, a primeira fora dos EUA, teve a produção suspensa por quase três semanas devido aos bloqueios em toda a cidade no centro financeiro chinês. Com uma capacidade de produção de cerca de 2.100 carros por dia, estima-se uma perda de 39.900 unidades desde a suspensão das atividades em 28 de março. Segunda a Bloomberg, a Tesla fabricou globalmente 305.000 veículos no quarto trimestre, logo, uma perda de 40.000 carros representa cerca de 13% da produção. A normalização na produção depende, a princípio, da melhora nos casos de Covid-19 no país. A cidade de mais de 25 milhões de habitantes está registrando número de casos recordes quase que diariamente e grande parte da metrópole permanece sob restrições de mobilidade, com interrupções nas cadeias de suprimentos e manufatura.

“Nosso cenário base considera a reabertura na primeira semana de maio”, disse Junheng Li, fundador e CEO da JL Warren Capital, uma empresa de pesquisa de ações focada em empresas chinesas, sobre a Tesla. Nesse cenário, eles estimam uma perda de 84.000 unidades. A fábrica da Tesla em Xangai produziu 182.174 veículos no primeiro trimestre, segundo dados da China Passenger Car Association. A interrupção recente de fabricação na planta foi a mais longa desde que as linhas de produção foram iniciadas na região no final de 2019, superando até as interrupções da primeira onda da Covid-19 em 2020 e maior que a suspensões forçada de dois ou três dias nos últimos meses pela escassez de chips. Entretanto, as restrições não têm impactado apenas a Tesla, todas as montadoras na China podem ter que interromper a produção em maio se as paralisações persistirem na área de Xangai, de acordo com He Xiaopeng, diretor da Xpeng, empresa chinesa de veículos elétricos.

ANÁLISE

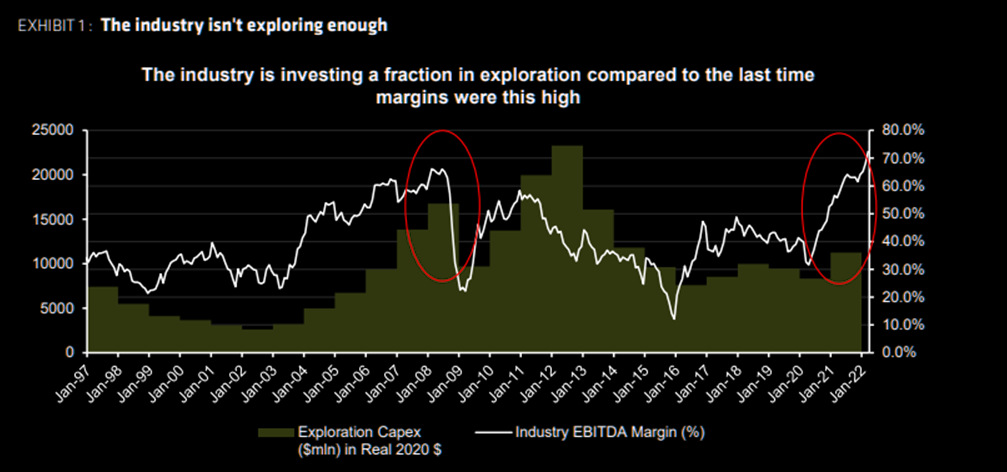

Apesar da alta do preço dos metais, setor de mineração investe pouco em exploração: O gráfico acima, do Sanford Bernstein, mostra o quão pouco a indústria de mineração está investindo em exploração frente ao aumento de margens catalisado pelo aumento no preço dos metais. O setor está gerando margens EBITDA recordes, cerca de 75% em 2022, mas os gastos com exploração aumentaram pouco e estão bem abaixo do pico de 2012. Os gastos em 2021 são apenas ligeiramente superiores aos de 2020. De acordo com um relatório publicado pela Sanford, as 12 principais empresas respondem por apenas 20% dos gastos com exploração do setor. A fraca exploração da produção ocorre apesar de uma forte perspectiva para os preços dos metais, a medida que as empresas ainda lutam para recuperar seus projetos que foram impactados pela pandemia de Covid-19, além de cumprirem metas de curto prazo, normalmente em torno de uma redução de 30% nas emissões de gases de efeito estufa (GEE) até 2030, em conjunto com suas metas de zero emissão de longo prazo.

Quer saber mais sobre criptomoedas? Acesse aqui nosso relatório semanal.

Gostou do conteúdo? Compartilhe nosso link de cadastro e nos avalie abaixo:

Se você ainda não tem conta na XP Investimentos, abra a sua!