![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

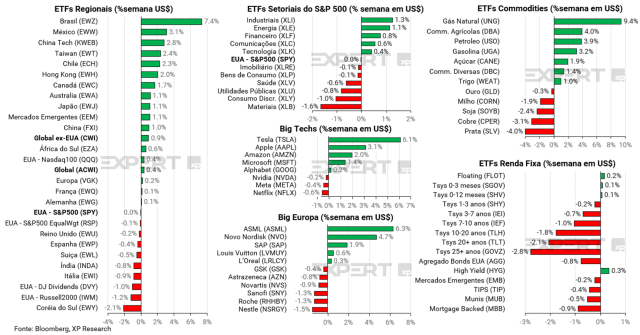

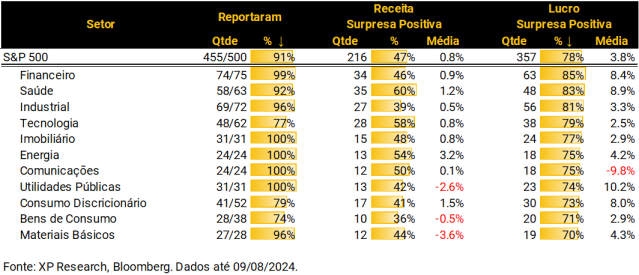

1. Temporada de Resultados: Segurando (ainda mais) o entusiasmo – 91% das empresas do S&P 500 já revelaram seus balanços do 2º trimestre de 2024

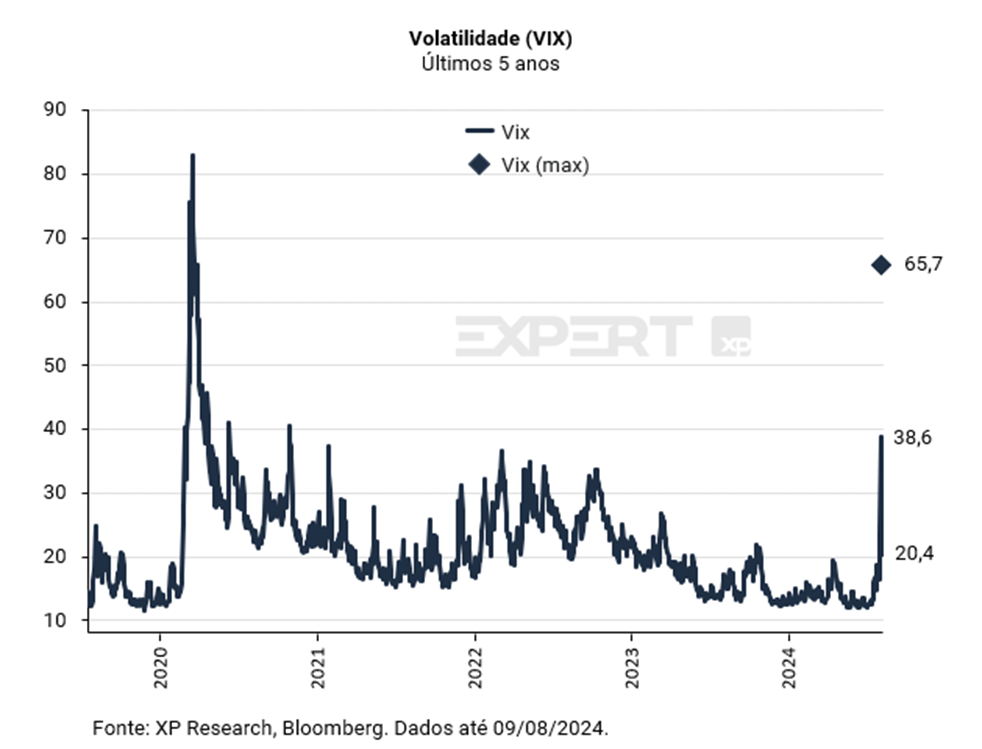

2. Volatilidade dos mercados: Uma borboleta bate asas no Japão e causa um furacão no S&P 500 – O VIX teve sua maior oscilação intradiária da história na segunda-feira

3. Turbulência e reversão: Curva de juros abre após redução de temores de recessão nos Estados Unidos – Treasuries sobem com leilões fracos e pedidos de seguro desemprego abaixo do esperado

4. Energia: Preços de petróleo e gás natural disparam – Tensões no Oriente Médio impulsionam petróleo

5. Berkshire Hathaway: Buffett reduz Apple e tem mais t-bills que o Fed – Holding de Warren Buffet acumula caixa recorde

1. Temporada de Resultados: Segurando (ainda mais) o entusiasmo

91% das empresas do S&P 500 já revelaram seus balanços do 2º trimestre de 2024 ao público, e diversos setores, como Imobiliário, Energia, Comunicações e Utilidades Públicas, já chegaram aos 100%. Tecnologia, Consumo Discricionário e Bens de Consumo ainda têm 20% ou mais de suas empresas ainda por reportar com destaque para Nvidia (28/08), Home Depot (13/08) e as varejistas Walmart (15/08) e Target (21/08).

Receitas: De forma agregada, apenas 47% das empresas mostraram surpresa positiva na linha de receita, com uma média de 0,8% acima das expectativas. O setor de Energia se destacou com 54% de empresas reportando acima das expectativas com uma média de +3,2% de surpresa média. Do lado negativo, destacamos os setores de Utilidades Públicas (42% / -2,6%) e Materiais Básicos (44% / -3,6%).

Lucros: Em termos de lucros, embora 78% das companhias tenham reportado surpresas positivas (levemente abaixo das últimas temporadas), a magnitude de 3,8% acima da expectativa do mercado está rodando bem abaixo dos últimos trimestres. Os grandes destaques positivos são os setores Financeiro (85% / +8,4%), Saúde (83% / +8,9%) e Utilidades Públicas (74% / +10,2%). Do nado negativo, o setor de Materiais Básicos (70% / +4,3%) e Comunicações, que após o efeito da perda no valor recuperável de ativos (goodwill impairment) de US$9,2 bilhões, mostra uma surpresa média de -9,8% nos lucros do setor.

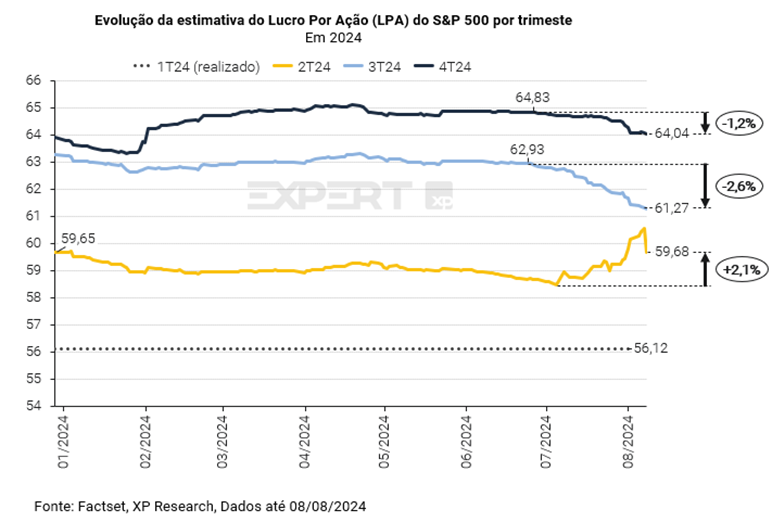

Seguimos reiterando que, conforme mencionamos na nossa Prévia da temporada de resultados do 2º trimestre de 2024 nos EUA, expectativas de lucros para este trimestre e para os trimestres restantes de 2024 estavam bastante altas. Efeito disso são a menor magnitude das surpresas positivas em relação aos trimestres anteriores e o ajuste que o mercado tem feito nas projeções dos trimestres à frente. As projeções de lucro por ação do S&P 500 para o trimestre corrente, ou seja, o 3º tri de 2024, já foram revisadas -2,6% desde o início dessa temporada.

Vemos as empresas conseguindo compensar um crescimento abaixo do esperado das receitas com cortes de custos e ganhos de eficiência, porém, ao passo que a economia desacelera e há menos espaço para redução de despesas, as margens das empresas devem ser penalizadas nos próximos trimestres.

Confira os comentários dos resultados das principais empresas globais aqui. Destaques das últimas duas semanas: Berkshire, Disney, Novo Nordisk, Caterpillar, Warner Bros Discovery e Lilly.

2. Volatilidade dos mercados: Uma borboleta bate asas no Japão e causa um furacão no S&P 500

Quem saiu de férias para um lugar remoto do planeta sem acesso a internet na sexta-feira, dia 02/08, com o S&P 500 aos 5.346 pontos e vai abrir o aplicativo da sua corretora de preferência (humildemente recomendamos a XP International) somente no domingo, dia 11/08, vai encontrar o principal índice da bolsa norte americana apenas 2 pontos abaixo, ou uma imperceptível queda de 0,04%. Tudo normal!

Caso você, caro leitor, não tenha tido a mesma sorte (ou azar) do nosso hipotético amigo do parágrafo anterior, deve saber que o filme foi deveras diferente das duas fotos. Entre idas e vindas dos mercados, tivemos alguns movimentos que entraram para a história.

Em primeiro lugar, o Nikkei 225, índice da bolsa japonesa, teve sua segunda maior queda da história na segunda-feira aos -12,4% e rapidamente reverteu o movimento ao subir 10,2% na terça e seguir a semana com pequenas oscilações, como se nada tivesse acontecido.

Além disso, na segunda-feira, o índice de volatilidade do S&P 500, o VIX, teve sua maior oscilação intradiária da história (ele existe desde 1990) ao subir 42,3 pontos (de 23,4 no dia anterior para 65,7 na máxima do dia). O S&P 500, na esteira desses movimentos, caiu 3% e teve o seu pior dia desde setembro de 2022.

Mas o que está por trás de todos esses movimentos? Elencamos 7 pontos:

- O aumento de juros no Japão: Como comentamos na semana passada, o BoJ elevou sua taxa de juros de 0,10% para 0,25% que culminou no inicio de um movimento de apreciação da moeda. Os múltiplos anos de juros ultrabaixos fizeram do iene japonês a moeda preferida para financiar operações de carry trade, na qual investidores tomam empréstimos numa moeda de custo baixo e aplicam em outras classes de ativos com rendimento esperado superior. Conforme a ponta “vendida” começa a ir na direção errada, as posições tem que ser fechadas. Essas vendas, muitas vezes forçadas por limites de risco, foram percebidas em diversas classes de ativos, de moedas a ações.

- O risco de recessão nos EUA: Após os dados do ISM de manufatura e de emprego na semana passada (que também comentamos aqui) vimos os economistas começarem a aumentar as chances de uma recessão nos EUA, clamando por cortes de juros pelo Fed (o que prejudicaria ainda mais as operações de carry trade acima) e o mercado começar a se posicionar para uma nova realidade econômica.

- A temporada de resultados: Como comentamos no nosso item 1, apesar das surpresas positivas, as empresas do S&P 500 têm tido uma temporada pouco inspiradora, com menos da metade das empresas surpreendendo positivamente na linha de receita e, apesar de 78% das companhias tenham reportado surpresas positivas (levemente abaixo das últimas temporadas), a magnitude de 3,8% acima da expectativa do mercado está rodando bem abaixo dos últimos trimestres. Além disso, os guidances têm decepcionado e derrubado as estimativas de lucros para os próximos tris. O mercado também começa a se posicionar para essa nova realidade corporativa.

- Eleições nos EUA: Com o crescimento de Kamala Harris nas pesquisas, o mercado também tem que ajustar suas preferências. Se, há algumas semanas, a “onda vermelha” era uma certeza e os setores historicamente beneficiados em governos republicanos ensaiavam liderar o movimento de rotation, com o “empate técnico” dos últimos dias, os portfolios também tem que se posicionar para essa nova realidade política.

- Valuations: Os mercados entram nesse novo momento, de maior volatilidade, partindo de valuations elevados. O S&P 500 negocia acima de 20x preço/lucro e o Nasdaq 100 acima dos 24x, patamares vistos apenas em 2020 e nos anos 2000.

- Geopolítica: Como comentamos no item 4, as tensões no Oriente Médio seguem altas e Israel se prepara para mais um possível ataque do Irã. Diversos países já enviaram comunicados para que seus cidadãos saiam dos países da região devido ao elevado risco de conflito.

- Nvidia e Apple: Em nada ajudou o humor do mercado as notícias negativas em duas das maiores empresas do mundo. A venda da participação de Warren Buffett na Apple e o possível atraso na entrega dos novos chips Blackwell da Nvidia deram sua contribuição do lado microeconômico para o mau humor do início da semana.

Claro que sempre haverá inúmeros outros fatores que podem ser citados, mas julgamos esses 7 como os principais. Ao longo da semana, dados de ISM de serviços (mais fortes que o esperado) e de pedidos de auxílio desemprego nos EUA (abaixo do esperado) aliviaram um pouco dos receios de recessão nos EUA. Ao mesmo tempo, lá do outro lado do mundo, o vice-presidente do Banco do Japão, Uchida, declarou que não irá elevar juros novamente enquanto os mercados estiverem “instáveis” e isso, por enquanto, deixou os investidores mais tranquilos.

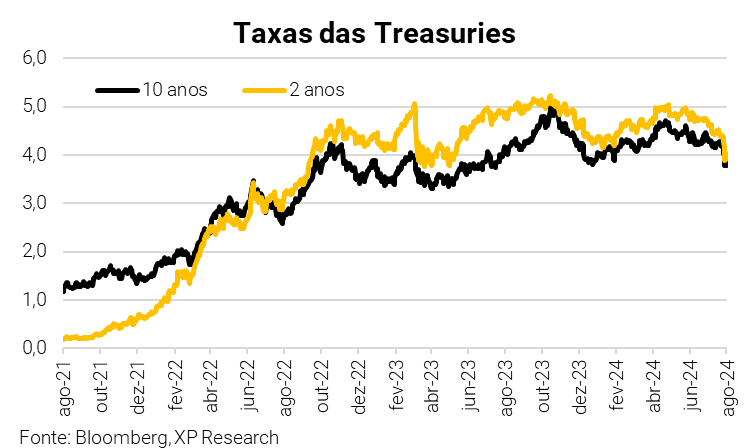

3. Turbulência e reversão: Curva de juros abre após redução de temores de recessão nos Estados Unidos

Após a divulgação de dados mais fracos do mercado de trabalho dos Estados Unidos na sexta-feira (02/08), os mercados começaram a semana com temor generalizado de uma possível recessão nos Estados Unidos. Na segunda-feira, com queda generalizada dos mercados por conta do encerramento de operações de carry trade provocadas por uma alta de juros no Japão, ocorreu uma continuidade do movimento de fechamento na curva de juros americana, à medida que os investidores passaram a esperar que o Federal Reserve realizasse cortes de juros com maior intensidade. Durante o dia, a taxa da Treasury de 10 anos chegou a ficar em torno de 3,70%, o menor patamar desde junho de 2023.

Porém, a partir da terça-feira, observamos uma reversão desse movimento, com uma abertura por toda a extensão da curva. Ainda durante a segunda-feira, a divulgação do PMI e ISM de serviços de julho nos Estados Unidos vieram acima do esperado e reduziram os temores de recessão entre os investidores.

Durante a semana, dados adicionais contribuíram para o aumento nas taxas das Treasuries. Na quinta-feira, o número de novos pedidos de seguro-desemprego totalizou 233.000, abaixo das expectativas de 240.000. Embora esse relatório possua impacto mais limitado sobre os preços dos ativos, os investidores o interpretaram como uma indicação de que o mercado de trabalho americano ainda segue sólido.

Além disso, nessa semana tivemos os leilões de US$ 42 bilhões da Treasury de 10 anos na quarta-feira e de US$ 22 bilhões da Treasury de 30 anos na quinta-feira, ambos marcados por uma demanda fraca, o que também contribuiu para o aumento nas taxas longas.

Com isso, apesar da continuidade das expectativas de um ciclo mais intenso de corte de juros, dados mais sólidos da atividade econômica pressionaram a curva de juros durante a semana, com a Treasury de 2 anos encerrando a semana em 4,06% (contra 3,87% na semana anterior) e a de 10 anos em 3,94% (contra 3,80%).

4. Energia: Preços de petróleo e gás natural disparam

Nesta semana, o preço do petróleo enfrentou bastante volatilidade. O Brent encerrou a semana com alta de 3,6%, enquanto o WTI subiu 4,7%.

Após dados de emprego e atividade econômica nos Estados Unidos divulgados na semana passada levantarem temores de uma recessão, e com o desmonte das operações de carry trade que levaram a uma queda generalizada nos mercados (comentamos em detalhes no tema #2), o petróleo recuou. Entretanto, tensões no Oriente Médio forneceram um piso ao preço da commodity, que voltou a se apreciar com notícias da iminência de novos ataques na região.

Israel está se preparando para um ataque do Irã após o assassinato do líder do Hamas, Ismail Haniyeh, em Teerã na semana passada; e do Hezbollah (grupo sediado no Líbano financiado pelo Irã), após o assassinato do líder Fuad Shukr, em Beirute. O fornecimento de petróleo bruto não ainda não enfrentou grandes interrupções em escala global desde o pico dos ataques do grupo iemenita Houthi (também financiado pelo Irã) a navios cargueiros no estreito de Ormuz. Mais de 20 milhões de barris por dia passam pelo estreito, o que equivale a cerca de 20% do consumo global. Com os ataques na região, navios cargueiros de petróleo tiveram que desviar da rota e fazer o contorno da África para chegar ao Mediterrâneo. As principais consequências foram o aumento dos preços e da disponibilidade de navios cargueiros, e escalada dos preços de seguros.

Em resposta à situação, o governo americano enviou navios militares, porta aviões e jatos para a região. Com a incerteza geopolítica, ações do setor de defesa tiveram forte alta. O ETF SHLD, representativo do setor de defesa global, teve alta de 2,5% na semana.

O petróleo não foi a única commodity energética que passou por volatilidade na semana. O gás natural teve alta de 9,6% na semana, impulsionado principalmente por anúncios de que empresas de energia elétrica americanas pretendem expandir sua capacidade a partir de novas plantas de gás natural. As novas plantas serviriam para suprir o aumento da demanda por energia devido à tendência de eletrificação da economia americana, fazendo com que preços de insumos energéticos tenham seu preço impulsionado.

Vistra e Consellation Energy foram algumas empresas que divulgaram resultados nesta semana. Ambas são geradoras de energia limpa, incluindo plantas nucleares, sediadas nos Estados Unidos, e se beneficiaram do aumento expressivo de demanda por energia, ante expansão dos data canters usados para treinamento e desenvolvimento de inteligência artificial. Vistra anunciou contratos de fornecimento de energia para Amazon e Microsoft, assim como planos de adicionar até 2.000 megawatts de capacidade no Texas, alimentada por gás natural.

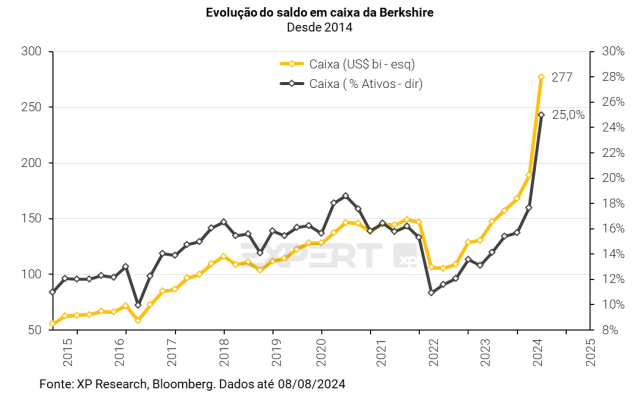

5. Berkshire Hathaway: Buffett reduz Apple e tem mais t-bills que o Fed

No sábado, dia 03/08, a Berkshire reportou seus resultados referentes ao segundo trimestre de 2024 no sábado (03/08). Os números vieram bons, com receita praticamente em linha com as expectativas (US$ 93,7bi x 94,5bi esperada) e surpresa positiva no lucro por ação (US$ 8076,60 x 6463,95 esperado).

Porém, a grande notícia foi a surpreendente redução na participação da sua maior posição, a Apple. Warren Buffet vendeu 394 milhões de ações da empresa liderada por Tim Cook, praticamente da posição que detinha no final do primeiro trimestre do ano.

A maior parte da posição de Buffett na Apple foi construída entre os anos de 2016 e 2018, período no qual as ações negociavam entre $20 e $30 e a múltiplos muito mais baratos, entre 10 e 15x preço/lucro. Após valorização significativa dos preços das suas ações, para uma máxima de $234,82 em julho desse ano, o crescimento de lucros foi acompanhado, também, por uma significativa expansão de múltiplos, chegando a mais de 30x P/L.

Além de Apple, a Berkshire Hathaway já havia anunciado vendas significantes em sua posição no Bank of America, chegando a vender cerca de US$3,8 bilhões no final de julho, de acordo com um comunicado enviado aos reguladores.

Com essa onda de vendas, o saldo em caixa da BRK salta para US$ 277 bilhões, um recorde para a holding tanto em termos absolutos quanto em termos de percentual dos ativos totais, chegando a 25%. Boa parte desse caixa está, obviamente, aplicado em títulos do governo, em especial nas T-bills (saiba o que são aqui). Com um saldo de US$234,6bi nessas emissões do Tesouro americano, a Berkshire detém mais desses títulos do que o próprio Fed, que ao final de julho detinha US$195,3bi (fonte).

O acúmulo de caixa pelo “Oráculo de Omaha” ressalta a dificuldade de encontrar ativos atrativos no ambiente atual de múltiplos altos, especialmente se considerarmos uma economia dos EUA em rota de desaceleração e o (recente) retorno da volatilidade aos mercados. Aparentemente, para o value investor mais famoso do mundo, cash is king.

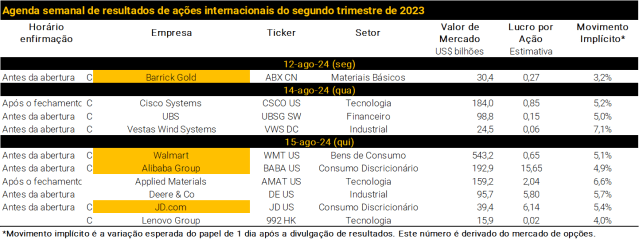

Agenda de resultados da próxima semana

Se você ainda não tem conta na XP Investimentos, abra a sua!