![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Temporada de Resultados: Esperamos bons números e muita volatilidade – A temporada de resultados americana ganhou força nessa sexta-feira com as divulgações de grandes bancos

2. Taxas de juros voltam a cair após surpresa pouco expressiva na inflação de dezembro – Inflação nos EUA vem levemente acima do esperado em dezembro, e acumula alta de 3,4% em 2023.

3. Pressões sobre cadeias de suprimentos se intensificam – Escalada de tensões no mar vermelho e seca no canal do Panamá contribuem para a alta de preços de fretes

4. Bitcoin: SEC aprova (de verdade) 11 ETFs referenciados na criptomoeda – Bitcoin sobe na antecipação, mas recua mais de 5% após o anúncio

5. Boeing: Mais um incidente com o 737 Max faz ações perderem altitude – Incidente gerou processo contra a companhia e repercussões para companhias aéreas

1. Temporada de Resultados: Esperamos bons números e muita volatilidade

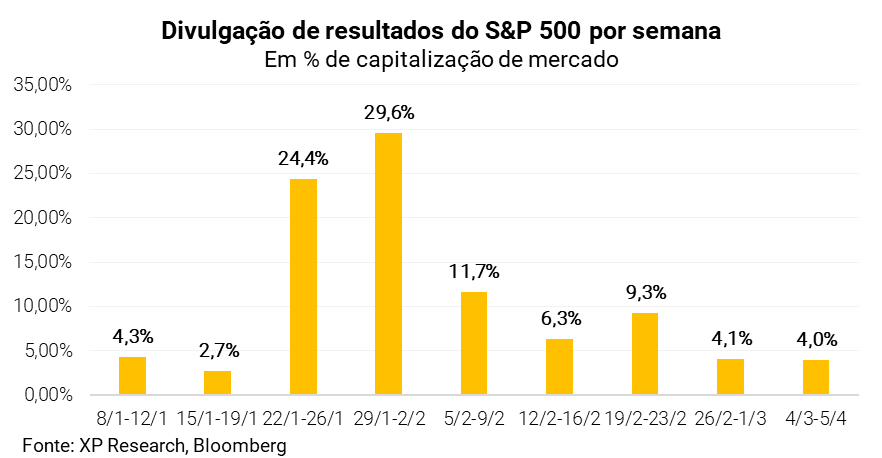

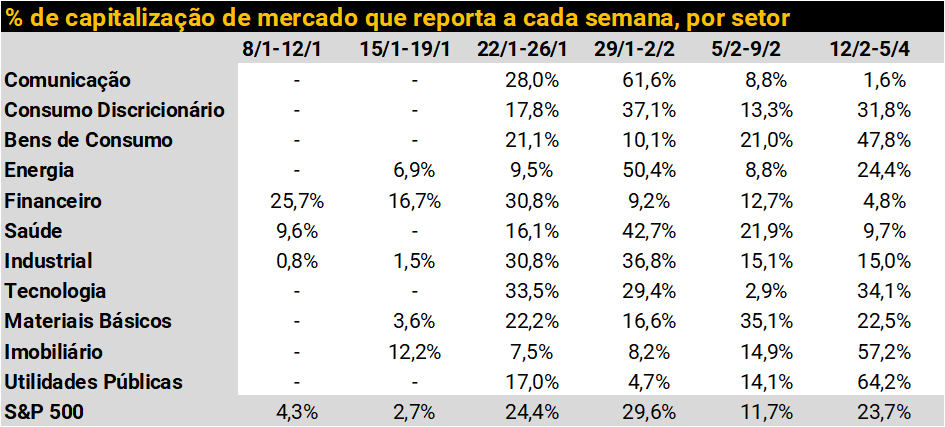

Nesta semana, começou a ganhar força a temporada de resultados do quarto trimestre de 2023 e nós publicamos a nossa tradicional prévia aqui.

O período, como de costume, iniciou com os grandes bancos J.P. Morgan, Citigroup, Bank of America e Wells Fargo divulgando os seus balanços. A temporada ganha tração na semana do dia 22/01, e atingirá seu pico entre os dias 29/01 e 02/02, quando cerca de 30% da capitalização de mercado do S&P 500 reportará seus resultados.

O mercado tem uma expectativa para o lucro por ação do S&P 500 de US$ 53,54 após os analistas terem revisado suas projeções em -6,5% desde meados de outubro. Este número representaria um crescimento baixo, de 1,6% A/A e uma queda de 8,0% em relação ao terceiro trimestre de 2023. Achamos que a barra está baixa para mais uma temporada de surpresas positivas, assim como foram os últimos dois trimestres. Porém, as atenções estarão voltadas para os guidances das empresas para 2024 e esperamos bastante volatilidade em função do tom mais cauteloso que as empresas deverão adotar dado o cenário macroeconômico mais desafiador.

Para mais detalhes, acesse aqui a nossa prévia da temporada e os comentários individuais das principais empresas globais estão disponíveis aqui.

2. Taxas de juros voltam a cair após surpresa pouco expressiva na inflação de dezembro

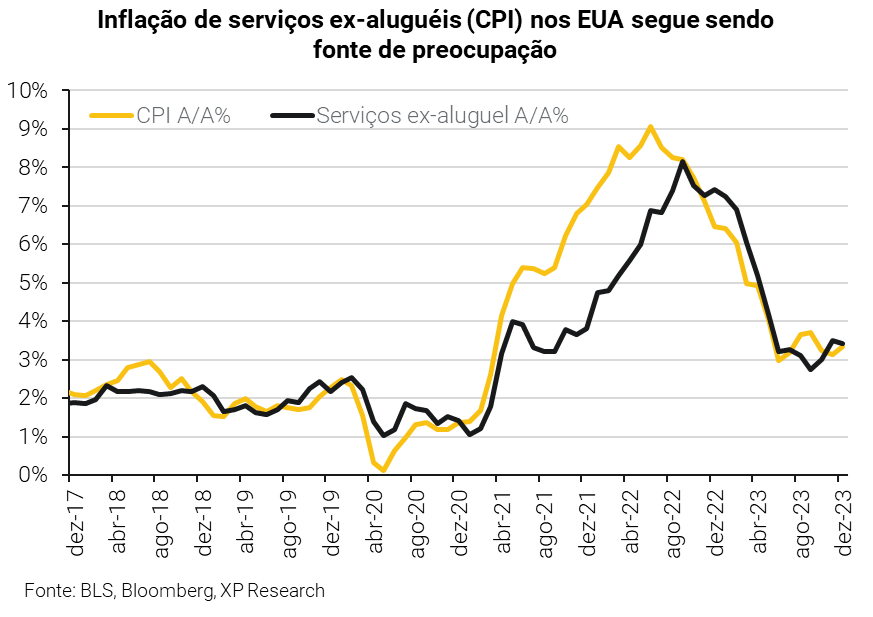

Nesta semana, foram divulgados dados de inflação ao consumidor (CPI) e ao produtor (PPI) nos Estados Unidos. O índice cheio do CPI avançou 0,3% no mês de dezembro, ou 3,4% no ano de 2023 (acima da meta de 2% no ano e levemente acima das expectativas do mercado). Esse cenário é consistente com um início de ciclo de corte de juros em maio (confira o cenário do Research Macro da XP), o que é posterior ao que o mercado antecipa no momento, uma vez que atribui uma probabilidade de cerca de 82% para um corte até março.

Diversos dirigentes do Federal Reserve se manifestaram ao longo da semana com sua visão a respeito de dados de emprego divulgados na semana passada e de inflação. Logan, um dos dirigentes do Fed, adotou uma postura mais dura, indicando que o afrouxamento das condições financeiras vai na contramão do caminho que o banco central busca. Já Bowman ressaltou que não é provável que o Fed promova novas altas de juros, uma vez que o comitê precisa observar uma queda maior na inflação para que seja apropriado iniciar o ciclo de cortes da taxa de referência. Bostic já adotou uma postura mais branda ao declarar que o Fed está na rota correta para atingir a meta de inflação de 2%.

Com isso, as taxas das Treasuries fecharam em relação à semana anterior: a taxa dos títulos de 10 anos caiu 10 pontos-base e terminou a semana em 3,94%, enquanto os títulos de 30 anos encerraram a semana em 4,18% (-2 pontos-base).

Adicionalmente, dados de preços na China indicaram continuidade da deflação no mês de dezembro, que pode ser explicada pelo cenário de desaceleração da atividade econômica no país, que desde a reabertura pós-pandemia (realizada tardiamente em comparação a outros países) enfrenta baixa confiança do consumidor, desaceleração do consumo de bens e uma crise no setor imobiliário.

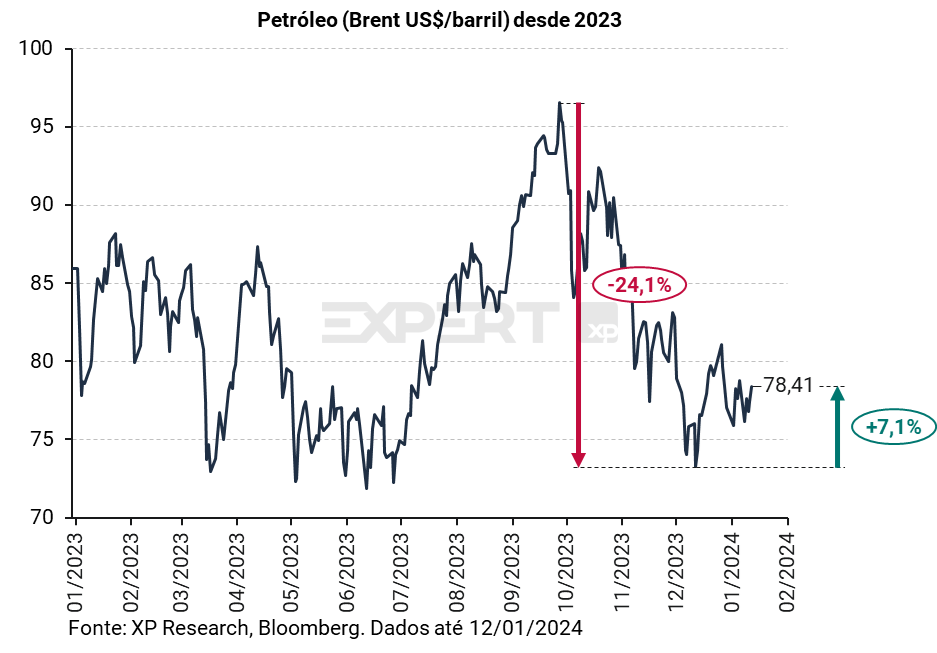

3. Pressões sobre cadeias de suprimentos se intensificam

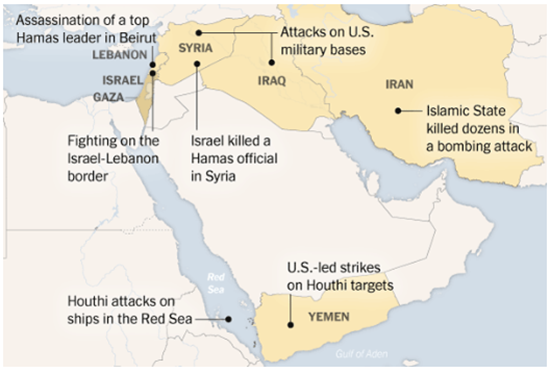

Acompanhamos há algumas semanas os ataques do grupo iemenita Houthi contra navios de carga que passam pelo Golfo de Aden, porta de entrada do Oceano Índico para o Mar Vermelho. O grupo, financiado pelo governo iraniano, derrubou o governo do Iêmen em 2014, e desde então o país parra por uma guerra civil. Tensões no mar vermelho já vinham aumentando nas últimas semanas, desde a escalada do conflito entre Israel e Hamas. Conforme comentamos no último Top 5 Temas Globais de 2023, diversas empresas interromperam o transporte de cargas pela região e uma coalizão de países liderada pelos EUA anunciou que iria realizar uma operação para defender as frotas na região.

Desde então, os EUA anunciaram que conduziram uma série de 16 ataques na quinta-feira contra alvos no Iêmen, aos quais as lideranças Houthis prometeram retaliação, ampliando os temores de uma guerra em escala regional. Em relação a isso, um porta-voz do governo americano para assuntos de segurança nacional declarou que os EUA “não estão interessados em nenhum tipo de conflito”, que as ações do país tem como objetivo “tentar evitar qualquer escalada de conflito”.

Os conflitos no oriente Médio, entretanto, não são a única fonte de preocupação com cadeias de suprimento globais. O Canal do Panamá passa por uma seca histórica, potencializada pelo El Niño, que dificulta a circulação de navios de maior porte. A Maersk anunciou que passará a recorrer a trilhos, processo que impacta o volume de carga que pode ser transportada e adiciona custos ao frete.

O preço do petróleo (Brent) passou por considerável volatilidade e teve alta de 3% na semana, cotado a US$ 78,4 por barril, tendo chegado a atingir US$ 80,7. Preços de petróleo e fretes mais elevados, assim como descasamentos nas cadeias de suprimentos, representam importante risco inflacionário.

4. Bitcoin: SEC aprova (de verdade) 11 ETFs referenciados na criptomoeda

Em decisão que se tornou um marco significativo para a indústria de criptomoedas, a Comissão de Valores Mobiliários dos EUA (SEC) aprovou diversos fundos negociados em bolsa (ETFs) atrelados a Bitcoin. Essa aprovação ocorre após anos de expectativa e inúmeras solicitações de várias instituições financeiras, incluindo a maior gestora de ativos do mundo, a Blackrock, que enviou seu pedido em junho de 2023.

Curiosamente, a aprovação dos ETFs de Bitcoin pela SEC foi anunciada prematuramente na conta do X (antigo Twitter) da SEC na terça-feira. A conta do órgão regulador responsável pelo bom funcionamento do mercado de capitais dos EUA, mais tarde, foi confirmada como comprometida. Apesar dessa confusão, os ETFs foram confirmados para começar a ser negociados no dia seguinte.

Então, na quinta-feira, os 11 fundos aprovados começaram a negociar como ativos listados em bolsa (alguns deles já negociavam, porém como ativos “de balcão”), sendo eles:

- Grayscale Bitcoin Trust (Ticker: GBTC) com US$ 28 bilhões de ativos.

- Fidelity Wise Origin Bitcoin Trust (Ticker: FBTC) com US$ 247 milhões de ativos.

- Bitwise Bitcoin ETF (Ticker: BITB): com US$ 240 milhões de ativos.

- iShares Bitcoin Trust (Ticker: IBIT) com US$ 122 milhões de ativos.

- VanEck Bitcoin Trust (Ticker: HODL): com US$ 87 milhões de ativos.

- ARK 21Shares Bitcoin ETF (Ticker: ARKB): com US$ 75 milhões de ativos.

- Franklin Bitcoin ETF (Ticker: EZBC): com US$ 52 milhões de ativos.

- Invesco Galaxy Bitcoin ETF (Ticker: BTCO): com US$ 22 milhões de ativos.

- Hashdex Bitcoin ETF (Ticker: DEFI): com US$ 5 milhões de ativos.

- WisdomTree Bitcoin Fund (Ticker: BTCW): com US$ 3 milhões de ativos.

- Valkyrie Bitcoin Fund (Ticker: BRRR): com US$ 500 mil de ativos.

Apesar do entusiasmo, a estreia dos ETFs de Bitcoin na bolsa não teve uma recepção tão calorosa. Após um início de pregão positivo na quinta-feira, os novos fundos fecharam o dia praticamente estáveis e, na sexta-feira, caíram mais de 5%, acompanhando o preço do seu ativo de referência, o Bitcoin.

5. Boeing: Mais um incidente com o 737 Max faz ações perderem altitude

Com seu projeto iniciado em 2006, o Boeing 737 Max foi apresentado como a evolução da família de aeronaves 737. A Boeing passou os anos seguintes indecisa sobre se produziria uma aeronave completamente nova ou simplesmente reequiparia o 737NG (Next Generation) existente com motores mais eficientes. Porém, o anúncio do novo A320neo pela rival Airbus em 2010 e a pressão da rival fez a Boeing se apressar em simplesmente reequipar a estrutura do 737NG, com algumas alterações aerodinâmicas e nova motorização para se adequar. O protótipo 737 Max 7 foi orgulhosamente apresentado pela Boeing em sua linha de produção 737 em dezembro de 2015.

Porém, no dia 5 de janeiro de 2024, um voo da Alaska Airlines vivenciou um incidente grave quando uma porta da aeronave Boeing 737 Max 9 se desprendeu em pleno voo. O voo com destino à Califórnia fez um pouso de emergência em seu aeroporto de origem, em Portland, Oregon, após cerca de 10 minutos de tempo de voo. Felizmente, ninguém ficou gravemente ferido no acidente.

Este incidente é o mais recente em uma série de problemas para a Boeing, que incluem acidentes por problemas em sensores de controle de voo e no fluxo de ar na cabine. A Administração Federal de Aviação (FAA) respondeu ao incidente com o aterramento temporário de algumas aeronaves Boeing 737 Max 9 e anunciou novas e significativas ações para aumentar imediatamente sua supervisão sobre a produção e fabricação da Boeing.

Após o incidente recente, foi movida uma ação coletiva contra a Boeing em nome de vários passageiros que estavam a bordo do voo da Alaska Airlines. O processo alega que “o evento causou ferimentos físicos em alguns passageiros e traumatizou emocionalmente a maioria, senão todos, a bordo”. Além disso, um processo recente alega ‘defeitos excessivos’ no fornecedor de peças da Boeing. Esses processos, juntamente com o aumento do escrutínio da FAA, têm um potencial impacto negativo na companhia. Na semana, as ações caíram 12,6% e seguem distantes dos preços de 2019, conforme gráfico abaixo.

Calendário de resultados da próxima semana

Se você ainda não tem conta na XP Investimentos, abra a sua!