![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Apesar da leve retomada do crescimento chinês no terceiro trimestre de 2022, com o PIB acelerando seu crescimento para 3,9% a.a. vs. 0,4% no trimestre anterior, os lucros das empresas sofreram. Apenas 19% das empresas do índice MSCI China superaram as expectativas de lucro, registrando um crescimento agregado de 9% ano contra ano. Como resultado, analistas se tornaram mais cautelosos e revisaram suas projeções de lucro em 4,7% para baixo. Olhando para o futuro, as perspectivas de reabertura econômica deverão deixar o cenário mais favorável para a economia e lucros das empresas na China. Seguimos com uma visão positiva para os ativos chineses nos próximos meses.

Contexto macroeconômico

O terceiro trimestre foi marcado por uma leve retomada do crescimento chinês, com o PIB crescendo 3,9% ano contra ano, depois de 0,4% no trimestre anterior. Observamos surpresas positivas no campo da oferta, com a produção industrial vindo acima do esperado, mesmo com PMI’s ainda em campo contracionista. No lado da demanda, as vendas do varejo seguiram em ritmo de expansão em setembro, com um crescimento de 2,5% ano contra ano, ainda que mostrando uma desaceleração na margem.

Ao final do terceiro trimestre, a recuperação econômica da China voltou a “esbarrar” na insistência do governo na política de zero-Covid. Apesar das surpresas positivas e melhora em alguns indicadores, o ritmo da recuperação começou a perder força novamente com as restrições de mobilidade impostas.

Além disso, os velhos problemas persistiram: o setor imobiliário seguiu fragilizado, a confiança no ambiente de negócios do país seguiu baixa e a dos investidores também. Os estímulos econômicos continuaram sendo compensados pelas medidas restritivas.

Resultado consolidado no 2º trimestre e performance setorial

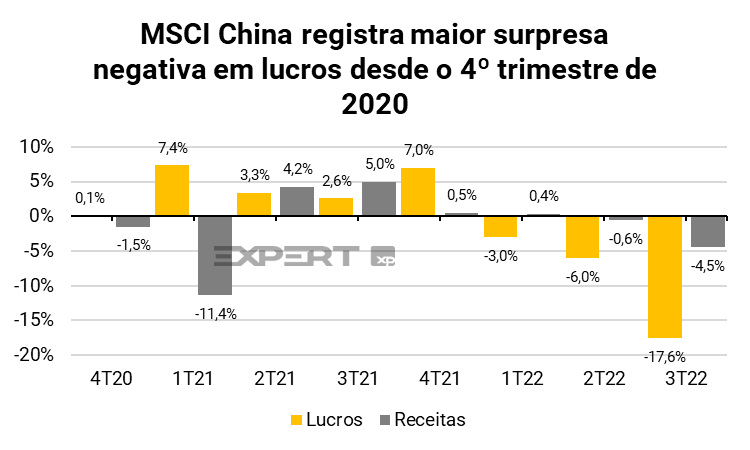

A temporada de resultados do terceiro trimestre ficou aquém das projeções do consenso e marcou a pior surpresa negativa em lucros desde o 4º trimestre de 2020. Apenas 19% das empresas reportaram lucros acima das projeções e houve uma surpresa negativa ponderada de -17,6%.

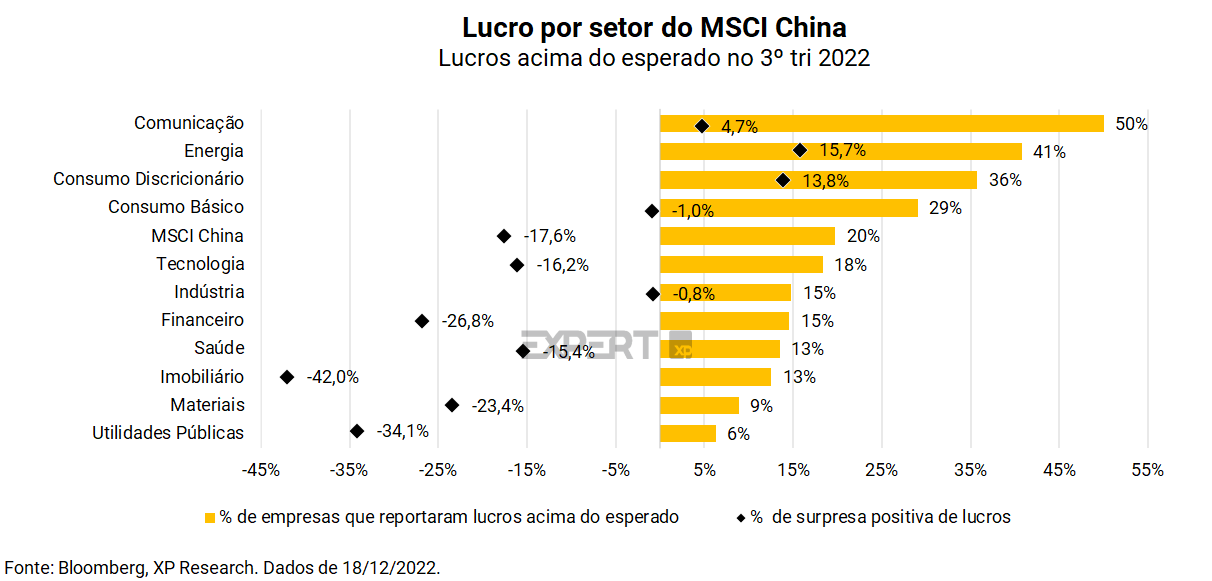

Como destaques negativos temos os setores: Imobiliário, de Materiais e Utilidades Públicas. O setor imobiliário ainda passa por um período complexo, com as incorporadoras tendo dificuldade para entregar projetos e pagarem suas dívidas. O de Materiais acaba sofrendo com o recuo das commodities. Por fim, utilidades públicas, foram impactas pela crise hídrica e aumento nos preços do carvão, que dificultaram o repasse de preços ao consumidor final.

Na ponta positiva temos os setores: Comunicação, Energia e Consumo Discricionário. O setor de comunicação se beneficiou de uma melhora na questão regulatória. O de Energia, assim como nas outras partes do mundo, seguiu impulsionado pelos altos preços tanto do gás natural como do petróleo. Por fim, o consumo discricionário teve suporte da retomada das vendas do varejo.

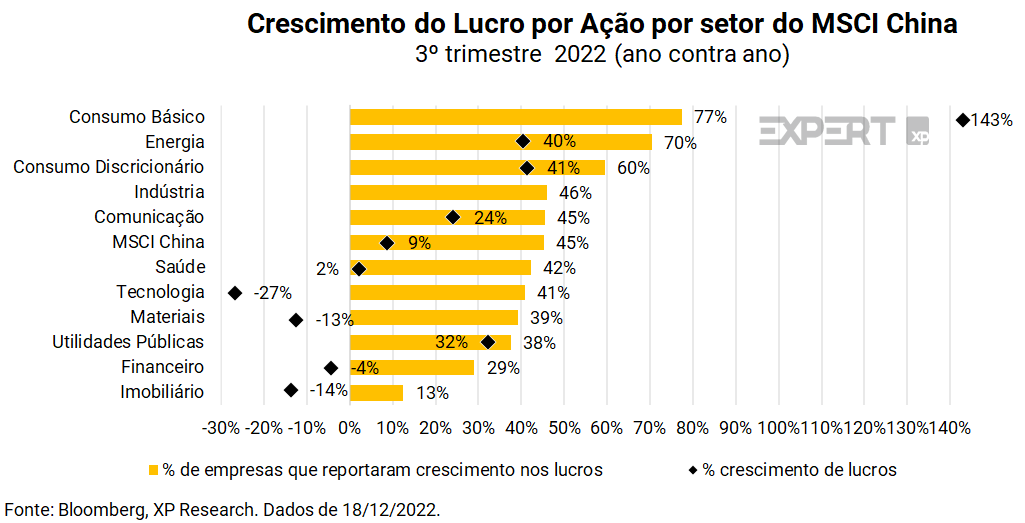

No agregado, 45% das companhias reportaram um crescimento positivo dos lucros e os resultados do MSCI China cresceram 9% vs. o mesmo período do ano anterior. Como destaque positivo temos o setor de consumo básico (+143%), energia (+40%) e consumo discricionário (+41%). Já no campo negativo temos o setor imobiliário (-14%), de materiais (-13%) e de tecnologia (-27%).

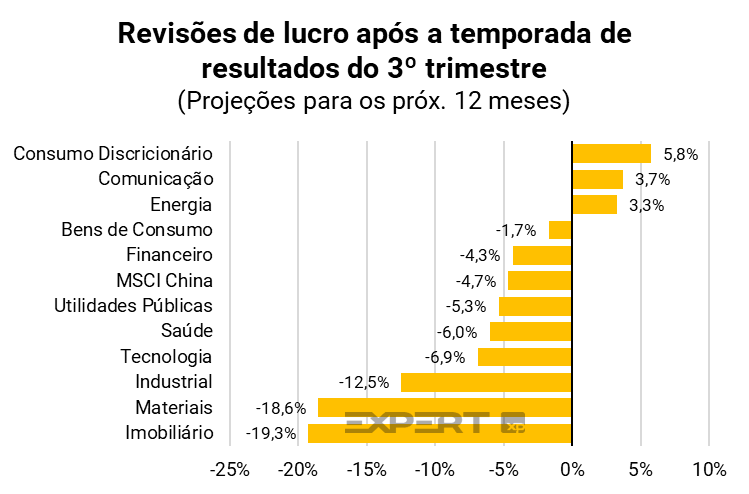

Projeções: como os analistas enxergam os lucros daqui pra frente? Após a forte decepção da temporada de resultados, o índice MSCI China sofreu cortes de 4,7% nas projeções de lucro. Olhando para a composição setorial, apenas Consumo Discricionário, Comunicação e Energia sofreram revisões altistas. Na ponta negativa, temos os setores imobiliário, de materiais e industrial.

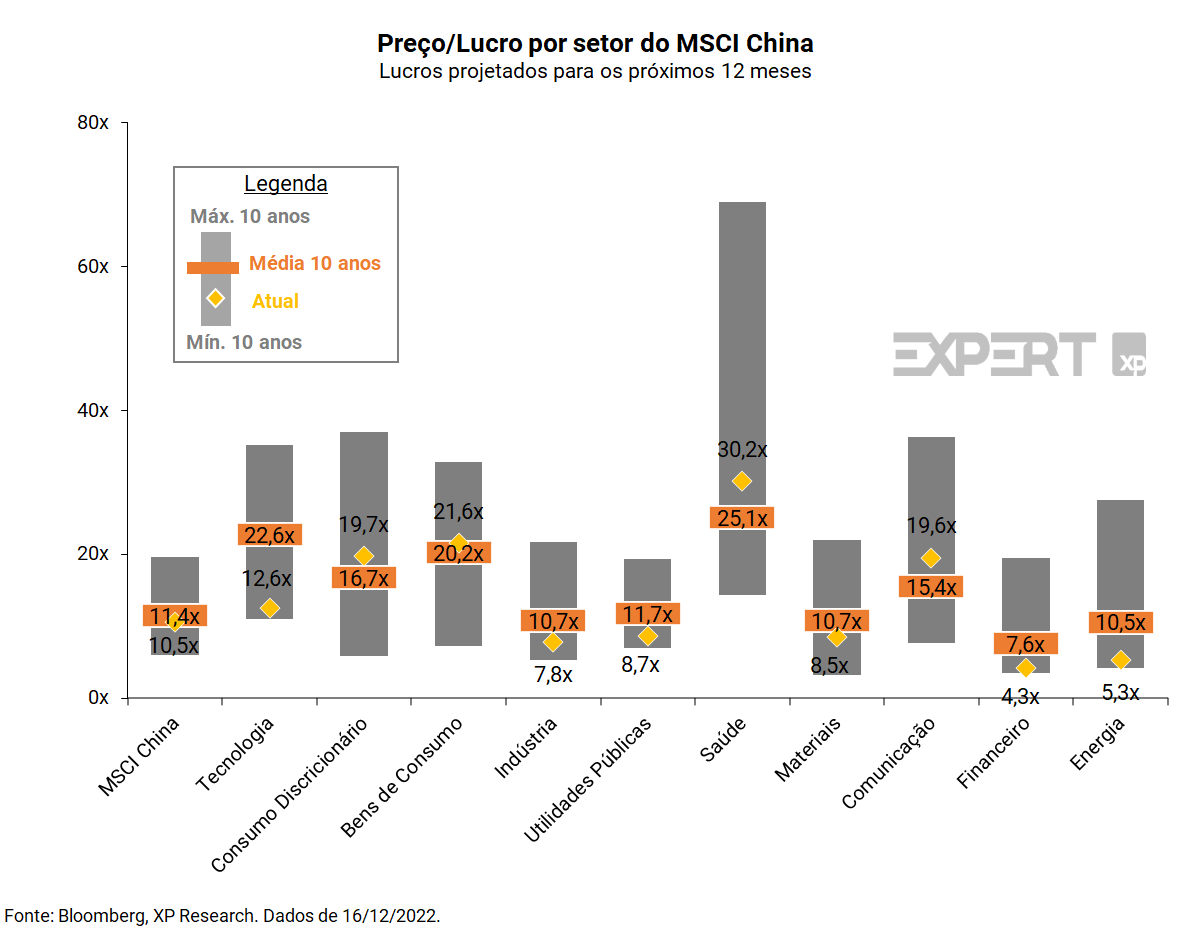

Em termos de valuation, vemos o MSCI China levemente descontado vs. a média histórica. O índice atualmente negocia com um múltiplo de preço/lucro (P/L) de 10,5x vs. a média dos últimos 15 anos de 11,4x. Olhando para a precificação dos setores, apenas Comunicação, Bens de Consumo, Saúde e Consumo Discricionário negociam acima da média histórica. Dentre os mais descontados temos os setores de Energia, Tecnologia e Financeiro, com descontos de 50%, 45% e 44%, contra suas respectivas médias históricas.

O daqui pra frente? Qual é a nossa visão?

Atualizamos a nossa visão de negativa para positiva em relação à China, apostando em um ponto de inflexão da economia local com base nos seguintes fatores: i) flexibilização das medidas de restrição contra a Covid-19, ii) estabilização das projeções de lucro e até, eventualmente, revisões altistas com o processo de reabertura, iii) um governo mais inclinado para o crescimento econômico, como sinalizado após a reunião do Politburo e iv) o momento diferente do ciclo econômico que o país se encontra. Confira no nosso relatório: China: uma luz no fim do túnel? Fim da política de zero-Covid deve marcar o início de uma recuperação

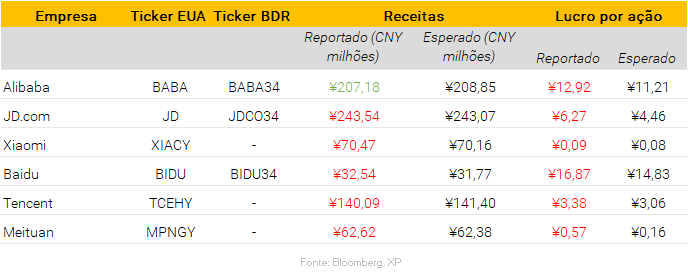

Dados consolidados das principais empresas chinesas

Comentários sobre os principais nomes

Receita da Xiaomi cai 10%, impactada por queda na demanda por smartphones

A receita trimestral da Xiaomi caiu cerca de 10%, enquanto a empresa lutava contra a queda do mercado global de smartphones e a fraca demanda do consumidor local da China. A empresa com sede em Pequim registrou vendas de 70,5 bilhões de yuans (US$ 9,9 bilhões), levemente acima das estimativas. Mas registrou uma perda líquida de 1,5 bilhão de yuans no trimestre até setembro, refletindo uma baixa contábil de quase 3 bilhões de yuans em itens como perdas em investimentos. Ainda assim, tirando estes fatores contábeis, o lucro líquido ajustado superou as estimativas dos analistas.

A política Covid Zero da China vem prejudicando a indústria de tecnologia e as cadeias de suprimentos do país, deprimindo a atividade econômica. Ao mesmo tempo, a demanda por eletrônicos está diminuindo à medida que os consumidores reagem à inflação elevada e à desaceleração do crescimento econômico. As remessas globais de smartphones estão em seu nível mais baixo em anos, graças à demanda reduzida, e sem perspectivas de melhora no curto prazo.

Olhando pro futuro, o cofundador e CEO Lei Jun acredita que os veículos elétricos serão um grande propulsor de crescimento da empresa, prometendo US$ 10 bilhões em investimentos no segmento. A Xiaomi fez progressos no campo, disse Wang sem dar mais detalhes. Esse projeto levará anos para se concretizar, no entanto, deixando a empresa dependente de uma recuperação nos gastos do consumidor com eletrônicos para retomar seu crescimento. As vendas de aparelhos Android, onde a Xiaomi batalha com a Samsung nos mercados internacionais, não devem se recuperar tão cedo, especialmente na China.

Meituan vê receita crescer após a Covid-19 impulsionar a entrega de refeições na China

Apesar das sucessivas perdas, a Meituan é uma das poucas gigantes chinesas da Internet que conseguiu sustentar um crescimento robusto em meio a desaceleração econômica. O negócio de entrega de refeições permaneceu resiliente mesmo com o declínio da operação de viagens, enquanto a disciplina nos gastos ajudou a manter as perdas sob controle.

A Meituan obteve lucro líquido de ¥ 1,22 bilhão (US$ 170,6 milhões) no terceiro trimestre, ante prejuízo de ¥ 9,99 bilhões no ano anterior. O número superou as estimativas dos analistas de prejuízo de ¥ 997 milhões no período. A receita aumentou 28%, para ¥ 62,6 bilhões, também superando a estimativa de ¥ 62,4 bilhões. O aumento no número de pedidos da Meituan em relação aos 12 meses anteriores teria persistiu no período, com os surtos de Covid-19 e restrições de mobilidade relacionadas na China continental aumentando a necessidade do serviço. Esses ganhos, compensaram as quedas no lucro relacionadas a viagens, que, na ponta oposta, foram negativamente impactadas pela Covid-19. O incremento da demanda na China impulsionou os volumes de pedidos e o valor, reduzindo o custo de entrega por unidade. O lucro operacional da Meituan mais que dobrou no trimestre, uma vez que reduziu os gastos tanto para seu principal negócio de entrega de alimentos quanto para novas iniciativas, como entregas de supermercado.

JD.com acelera crescimento de receitas, mesmo com a deterioração econômica chinesa

As ações da JD.com subiram após a divulgação de resultados, depois que a plataforma chinesa de comércio eletrônico informou um crescimento acelerado da receita no terceiro trimestre. A receita líquida trimestral aumentou mais de 11% em relação ao ano anterior, para 243,5 bilhões de yuans (US$ 34,2 bilhões), em linha com as estimativas de 243,1 bilhões de yuans do consenso da Bloomberg.

Os números marcam uma forte aceleração em relação ao crescimento da receita anual de 5,4% em yuan chinês registrado no segundo trimestre, que foi o crescimento trimestral mais lento da história da JD. A empresa foi duramente atingida durante o segundo trimestre pelas restrições da Covid-19 na China. “O foco da JD.com na eficiência em vários negócios ajudou a impulsionar um crescimento saudável, mesmo quando o setor continuou a enfrentar desafios significativos”, disse o presidente-executivo da JD, Lei Xu, em comunicado na sexta-feira.

A receita líquida de produtos – gerada pelo braço de e-commerce da JD – aumentou 5,9%, informou a empresa. A receita líquida de serviços, que inclui marketing, logística e comissões, cresceu 42%. A JD disse que o volume de clientes ativos também subiu 6,5%, para 588,3 milhões nos últimos 12 meses até 30 de setembro. O lucro líquido da JD por ação depositária americana no terceiro trimestre chegou a 3,57 yuans (US$ 0,5), em comparação com um prejuízo por ação de 1,81 yuans no ano anterior.

Alibaba registra perda com restrições de Covid na China

A Alibaba (NYSE: BABA, BDR: BABA34) registrou perda líquida e receita trimestral praticamente estável, à medida que os rígidos controles de Covid-19 na China continuam a impactar o setor de consumidor. A líder de comércio eletrônico da China registrou um prejuízo líquido de 20,6 bilhões de yuans (US$ 2,9 bilhões), versus projeções de lucro de quase o mesmo valor, depois de reduzir seus investimentos em diferentes regiões do mundo. A receita aumentou 3%, número um pouco abaixo do esperado, para 207,2 bilhões de yuans (US$ 29 bilhões) no trimestre de setembro, depois que as vendas do serviço de nuvem – que já foram o maior impulsionador da empresa – atingiram seu ritmo de crescimento mais lento de todos os tempos.

O Alibaba está se concentrando em aumentar seus resultados, já que as políticas da Covid e as medidas antitruste impostas durante a repressão ao setor de tecnologia no ano passado enfraquecem o crescimento. Ainda assim, sinais de que o governo de Xi Jinping estaria flexibilizando a política de Covid Zero e aumentando o apoio às empresas de tecnologia tem repercutido positivamente entre investidores.

Olhando para frente, a companhia reafirmou a expansão de um programa de recompra de ações existente de US$ 25 bilhões em US$ 15 bilhões e o estendeu até 2025. Em relação à expansão global, a subsidiária Lazada Group está se preparando para fazer sua estreia na Europa, aproveitando o sucesso no Sudeste Asiático. Entretanto, o mercado dos EUA continua desafiador.

Tencent divulga resultado e anuncia distribuição da participação na Meituan como dividendos

A Tencent, líder de mídias sociais da China, intensificou seus planos para reduzir sua participação na maior indústria de internet do mundo. Depois de anunciar que reduziria sua participação na varejista on-line JD.com, a Tencent prometeu distribuir mais de 958 milhões de ações Classe B da Meituan, gigante de entrega de refeições, como um dividendo especial aos acionistas. O anúncio veio junto com a divulgação de resultado, em que a empresa reportou encolhimento da receita pelo segundo trimestre consecutivo, ressaltando até que ponto a piora da economia da China está prejudicando as corporações privadas.

A receita da Tencent caiu 2%, para 140,1 bilhões de yuans (US$ 19,8 bilhões) no trimestre de setembro, abaixo da projeção média de 141,4 bilhões de yuans. O lucro líquido ficou em 39,9 bilhões de yuans, versus a estimativa de 25,2 bilhões de yuans. Entretanto, os ventos macroeconômicos contrários parecem continuar impactando a companhia. O orçamentos de marketing mais apertados em todo o mundo e a crescente concorrência da ByteDance, proprietária do TikTok, estão reduzindo os lucros da publicidade digital. Na computação em nuvem, a receita caiu este ano enquanto a Tencent trabalha para cortar contratos deficitários. Embora investidores tenham aplaudido o recente corte de custos, o mercado ainda espera soluções mais rápidas para sua receita do que apostas de jogos de longo prazo. A atenção está no crescimento do WeChat, que ainda não monetizou totalmente seu conteúdo com ofertas e publicidade. Os executivos disseram que a receita de publicidade ultrapassará 1 bilhão de yuans no quarto trimestre.

Em suas principais operações de videogame, a Tencent ainda não encontrou seu próximo grande sucesso para preencher a lacuna de Honor of Kings, lançado pela primeira vez em 2015. As vendas domésticas de jogos caíram 7% no terceiro trimestre, enquanto a divisão no exterior cresceu 3%. O apetite da empresa por ativos de jogos estrangeiros está aumentando, sendo que em setembro a empresa gastou cerca de US$ 300 milhões para dobrar sua participação na Ubisoft Entertainment.

Nio relata forte receita no terceiro trimestre e se prepara para impulso de produção no final do ano

A fabricante chinesa de veículos elétricos Nio divulgou resultado com prejuízo de US$ 577,9 milhões no terceiro trimestre. A Nio disse em 1º de outubro que entregou 31.607 veículos no período, um aumento de 29% em relação ao terceiro trimestre de 2021 e um recorde para a empresa. A margem bruta foi de 13,3%, ligeiramente melhora em relação à margem de 13% relatada no segundo trimestre, mas abaixo dos 20,3% do ano anterior. Segundo a companhia, o declínio da margem ano a ano se deve a vendas mais baixas de créditos regulatórios, custos mais altos que reduziram as margens de seus veículos e maiores gastos em suas redes de recarga e serviço.

Com o ET5 agora disponível, modelo que a companhia viu um grande interesse, a Nio está trabalhando para aumentar a produção e reduzir o tempo de espera dos clientes. A empresa espera entregar entre 43.000 e 48.000 veículos no quarto trimestre, gerando receita total entre RMB17.368 milhões (US$ 2,4 bilhões) e RMB19.225 milhões (US$ 2,7 bilhões).

Se você ainda não tem conta na XP Investimentos, abra a sua!