![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Onde Investir – 2° Semestre 2024: Elevamos a visão de Reino Unido para positiva – Mantemos visão negativa para Estados Unidos e positiva para China

2. Prévia da temporada de resultados do 2º trimestre de 2024 nos EUA: Altas expectativas, talvez altas demais – Empresas têm uma barra alta para surpresas de lucro nesse trimestre

3. Economia Americana: Inflação desacelera reforçando expectativa de corte em setembro – Melhora nas principais medidas de núcleo e em habitação dão suporte à tese de desaceleração

4. China: Semana positiva apesar de dados mistos – Inflação vem abaixo do esperado e governo altera regulações para impulsionar ações locais

5. Setor Bancário: Grandes bancos reportam resultados, mas regionais roubam a cena – Bancos regionais sobem com fechamento da curva na semana

1. Onde Investir – 2° Semestre 2024: Elevamos a visão de Reino Unido para positiva

No início da semana o Research da XP publicou o tradicional relatório Onde Investir com foco no 2º semestre de 2024 no qual atualizamos nossas visões para ativos brasileiros e internacionais. Nosso CEO, Thiago Maffra, recomendou a leitura e documento na íntegra pode ser encontrado AQUI.

Do ponto de vista de estratégia global, atualizamos nossas perspectivas regionais para os ativos de renda variável.

A principal mudança em relação às nossas visões no início do ano foi com relação às ações no Reino Unido que, agora, juntam-se aos ativos chineses cuja visão é POSITIVA. Estados Unidos seguem com a visão NEGATIVA dados os múltiplos altos e expectativas de crescimento de lucros elevadas diante de uma economia em desaceleração. Europa e Japão seguem com visão NEUTRA.

Nosso otimismo com as ações britânicas vem em função de: i) desconto de múltiplos em relação aos outros mercados e em relação à sua média histórica; ii) A iminência do início do ciclo de afrouxamento monetário pelo Banco da Inglaterra, cujo primeiro corte de juros está previsto para agosto (50% de chances) ou setembro (93% de chances); iii) as surpresas econômicas positivas dos últimos meses e as consequentes revisões altistas das previsões de lucros das empresas e; iv) um cenário político mais estável que os vizinhos europeus, com a vitória com maioria do Partido Trabalhista nas últimas eleições gerais e a postura moderada de seu líder (e agora primeiro-ministro) Keir Starmer.

2. Prévia da temporada de resultados do 2º trimestre de 2024 nos EUA: Altas expectativas, talvez altas demais

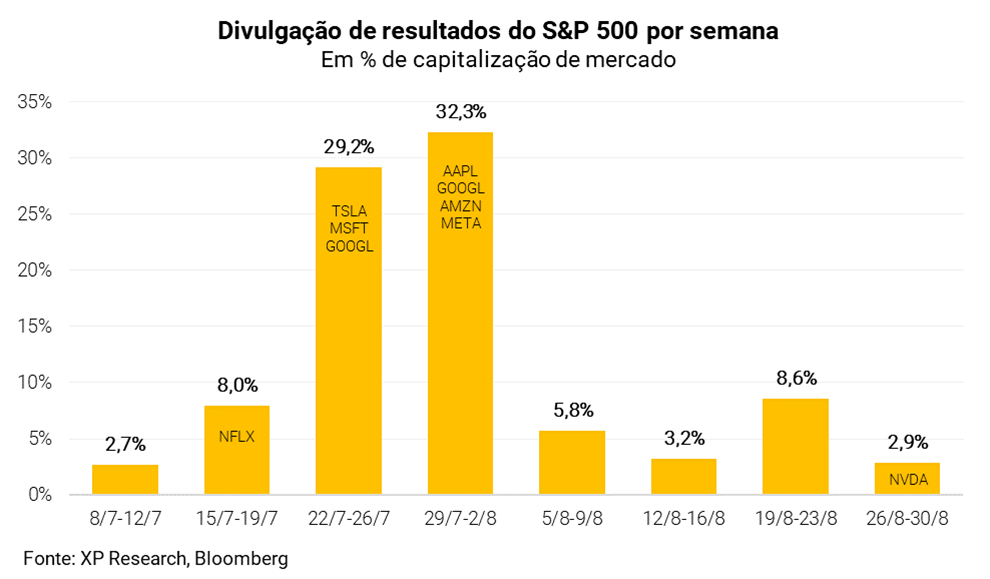

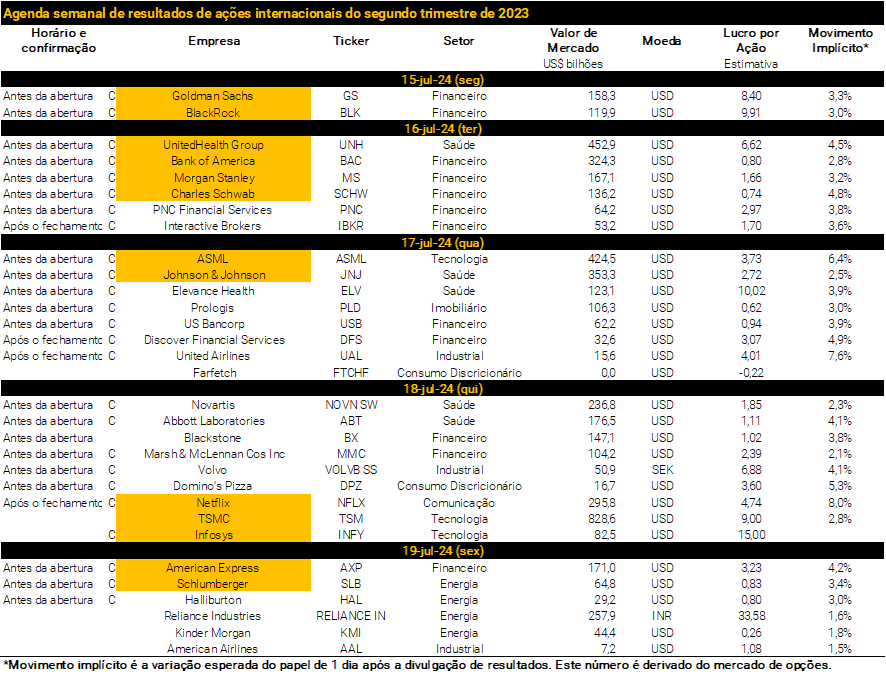

Com o início da temporada de resultados do 2º trimestre de 2024, fizemos a nossa tradicional prévia da temporada na qual buscamos trazer as principais informações, o calendário, os principais dados de consenso de mercado e, também, a nossa visão para o que esperar deste tão aguardado momento para o mundo corporativo.

Começando com importantes empresas como Pepsico, Delta, JP Morgan, Citigroup e Wells Fargo, a temporada começa a ganhar tração na próxima semana com mais bancos (Goldman, Morgan Stanley e Bank of America), semicondutores (ASML, TSMC), saíde (UnitedHealth e J&J) e a primeira das Big Techs, Netflix. As duas semanas seguintes (de 22/07 a 02/08) serão as mais importantes, com mais de 60% da capitalização de mercado do S&P 500 reportando.

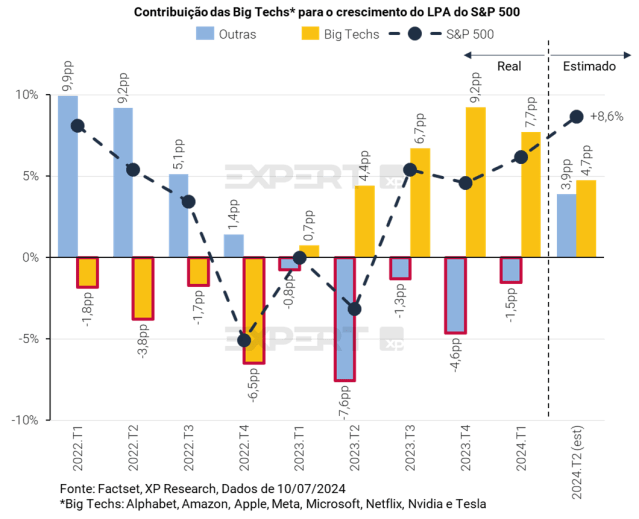

No geral, o mercado espera uma temporada de alto crescimento de lucros, com 8,6% no comparativo anual, sendo este o maior número desde o 4º trimestre de 2021. Além disso, este trimestre deverá encerrar um período de 5 temporadas consecutivas de contribuição negativa para o crescimento de lucros por parte das 492 empresas não Big Tech do S&P 500.

Na nossa visão, embora o crescimento da economia dos EUA siga positivo, julgamos que o cenário macroeconômico não sugere uma temporada de lucros muito forte. Além disso, as expectativas do mercado com relação ao crescimento dos lucros estão bastante elevadas, com uma revisão intra-trimestral de apenas -0,8% (ante uma média de -4,0%). Por isso, entendemos que há uma “barra alta” para surpresas positivas nessa temporada. Por fim, o descasamento entre as previsões econômicas (que mostram desaceleração do PIB e da inflação para os próximos trimestres) e as expectativas de forte crescimento de lucros (+8,2% e +17,3% no 3º e 4º trimestres) tornam os guidances e comentários dos diretores das empresas quanto às perspectivas para o 2º semestre de 2024 ainda mais importantes que os números do 2º trimestre em si. Especialmente porque o S&P 500 negocia num múltiplo preço/lucro bastante elevado (cerca de 22x) e não deixa margem para decepções.

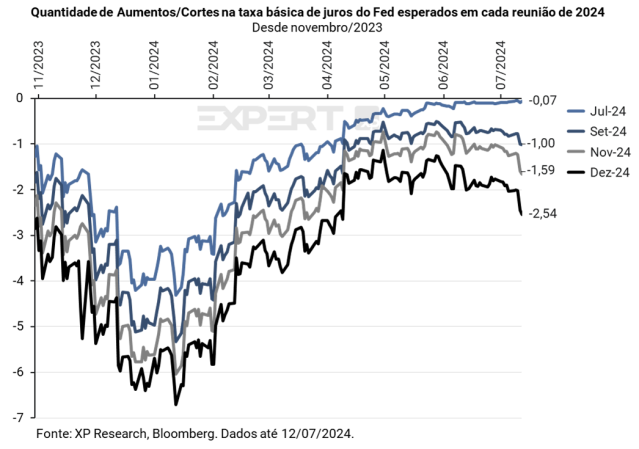

3. Economia Americana: Inflação desacelera reforçando expectativa de corte em setembro

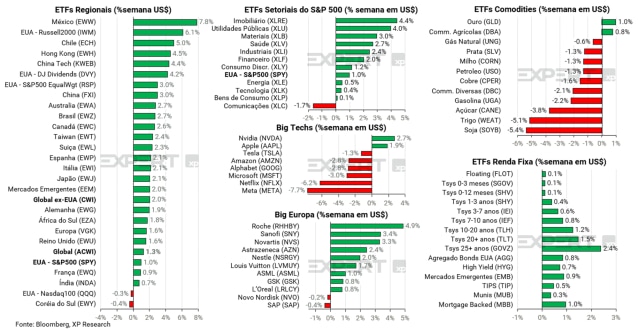

Novos dados de inflação mais benignos e sinalizações do presidente do Federal Reserve, Jerome Powell, em linha com as expectativas, fizeram com que a curva de juros americana voltasse a fechar nessa semana e que aumentassem as expectativas de um corte de juros já em setembro. A taxa de 10 anos encerrou a semana em 4,18% (contra 4,28% do fechamento da semana) e a taxa de 30 anos encerrou a semana em 4,40% (contra 4,47% na semana anterior). O mercado atribui uma chance de mais de 100% para um corte de juros até setembro, e espera que a taxa dos Fed Funds seja cortada em 63 bps até o final de 2024.

O índice de preços ao consumidor americano, divulgado nessa semana, registrou deflação mensal de -0,06% em junho, o que levou a variação acumulada em 12 meses de 3,27% em maio para 2,97% no último mês. Apesar de ainda acima da meta de 2%, o dado de inflação foi visto como um sinal positivo, especialmente devido à abertura, que revelou arrefecimento nas principais medidas de núcleo, assim como nos componentes de habitação.

Ainda nessa semana, o presidente do Federal Reserve, Jerome Powell, discursou no Senado americano, no qual deu declarações que apoiam a percepção do mercado de que ocorrerá um corte em setembro, como ao ressaltar que foi feito progresso substancial no combate à inflação. Apesar disso, Powell manteve alguma cautela em sua fala, alegando que a decisão será dependente da evolução dos dados econômicos. Na próxima semana, Powell fará novos pronunciamentos que poderão ser catalizadores para movimentos de mercado.

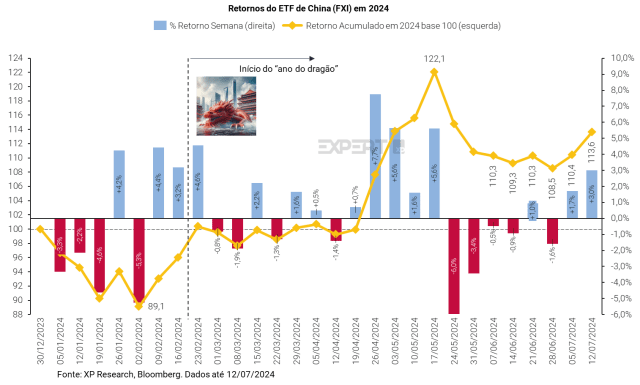

4. China: Semana positiva apesar de dados mistos

A semana foi movimentada para mercados chineses, com notícias na frente regulatória, geopolítica e de dados econômicos. O ETF FXI, representativo das grandes empresas chinesas, fechou a semana em alta de 3,0%.

Dados de inflação ao consumidor de junho divulgados nessa semana vieram abaixo do esperado (0,2% m/m, contra consenso de 0,4%), enquanto o índice de preços ao produtor veio em linha com as expectativas (deflação de -0,8%, pouco melhor que os -1,4% registrados em maio). Esse conjunto de dados indica que ainda há um desequilíbrio entre oferta e demanda na segunda maior economia do mundo, que passa por um momento de sobrecapacidade combinada com demanda ainda enfraquecida, o que leva os preços para baixo. Já em relação aos dados de balança comercial divulgados nessa semana, as importações vieram abaixo do esperado, enquanto as exportações cresceram e atingiram a máxima histórica (de US$ 99 bi), ainda que as tarifas impostas pela União Europeia para veículos elétricos tenham surtido efeito no volume de exportações para a região.

Fator importante no impulso para os mercados nessa semana foram as novas regras do governo para limitar vendas a descoberto, que reduzem pressão de venda nos mercados locais. Não entendemos que essa medida seja positiva a longo prazo para a região, uma vez que o fôlego que a proibição do short selling provê ao mercado é curto, e o impacto para o ambiente de negócios, entretanto, é negativo à medida que ocorre redução da liquidez. Porém, sinaliza que o governo tem a performance dos mercados acionários em sua lista de preocupações.

No âmbito geopolítico, a semana foi repleta de sinalizações de países desenvolvidos demonstrando preocupações com a China. A Austrália acusou o governo chinês de realizar ataques cibernéticos a empresas do país; a Microsoft urgiu funcionários da empresa na China a usar iPhones, aparelhos que possuem mais camadas de segurança e por fim; a OTAN adotou tom mais duro em críticas ao apoio da China à Rússia, abrindo a porta para possíveis sanções ao país.

Para a próxima semana, a expectativa dos mercados se concentra ao redor do terceiro plenum, encontro quinquenal que reúne o Comitê Central do Partido Comunista Chinês. Em edições passadas o evento foi o fórum utilizado para fazer anúncios importantes, como a abertura da economia chinesa em 1978. Além disso, no domingo serão divulgados importantes dados de atividade econômica, indicadores que o governo tem acompanhado de forma próxima à medida que se esforça para estimular a economia até a meta de crescimento de 5% nesse ano.

5. Setor Bancário: Grandes bancos reportam resultados, mas regionais roubam a cena

Na sexta-feira, dia 12, os grandes bancos dos EUA deram a largada para a temporada de resultados do 2º trimestre de 2024. JP Morgan, Citigroup e Wells Fargo reportaram bons resultados, e os três superaram as estimativas de lucro por ação.

O JPMorgan Chase (Ticker: JPM) reportou números bons, com surpresas positivas na receita (US$ 51,0bi x 50,2bi esperada) e lucro por ação (US$ 4,40 x 4,28 esperado). O resultado foi impulsionado, principalmente, pelas performances dos segmentos de banco de investimentos (US$2,4bi) e sales & trading de ações (US$3,0bi). A receita líquida com juros (NII, na sigla em inglês) e seu segmento de sales & trading de renda fixa e moedas vieram em linha com as estimativas (US$22,9bi e US$ 4,8bi respectivamente). As ações do JP caíram -1,3% no dia.

O CitiGroup (Ticker: C) reportou números bons, com receita em linha (US$ 20,1bi x 20,1bi esperada) e uma surpresa positiva no lucro por ação (US$ 1,56 x 1,39 esperado). Todas as 5 divisões do banco (Serviços, Mercados, Banking, Wealth e Banco de Investimento) apresentaram crescimento anual, embora em linha com as expectativas, e o lucro acima do esperado foi função de despesas e provisões abaixo do que o mercado esperava. O guidance de despesas para o ano, a qual o banco informou que deverá vir no topo do intervalo do guidance (entre US$ 53,5 e 53,8bi) devido ao aumento de multas e taxas devidas aos reguladores, pesou nas ações do banco, que caíram -1,9% no dia.

O Wells Fargo (Ticker: WFC) reportou principais números vieram bons, com surpresas positivas na receita (US$ 20,7bi x 20,3bi esperada) e lucro por ação (US$ 1,33 x 1,29 esperado). Apesar disso, uma surpresa negativa em indicadores de margens e lucro ligados a juros, que vieram piores que o esperado, fizeram o banco informar que essas métricas ficarão no limite inferior do guidance anual. Com isso, as ações do Wells caíram -6,1% no dia.

Por outro lado, a divulgação dos números de inflação abaixo do esperado pelo mercado na quinta-feira, fez com que as chances de um corte de juros pelo Fed até setembro subissem para cerca de 101%. Com isso, as taxas das Treasuries caíram ao longo da curva e, além disso, deixou a curva menos invertida (queda maior nas taxas de curto prazo e queda menor nas taxas de longo prazo). Esse movimento foi extremamente benigno para os bancos regionais nos EUA.

Com taxas de curto prazo mais baixas e a perspectiva de cortes de juros pelo Fed, a “competição” por recursos fica menor e tira uma grande pressão destes bancos por aumentar a remuneração dos depósitos bancários. Além disso, como grande parte do lucro destes bancos advém da receita líquida de juros (diferença entre o valor que coleta em sua carteira de crédito e o quanto remunera seus depósitos), uma curva menos invertida melhora seus prognósticos.

O ETF de bancos regionais (KRE) subiu 8,7% na semana ante uma alta de apenas 2,0% do ETF do setor financeiro (XLF)

Agenda de Resultados da Próxima Semana

Se você ainda não tem conta na XP Investimentos, abra a sua!