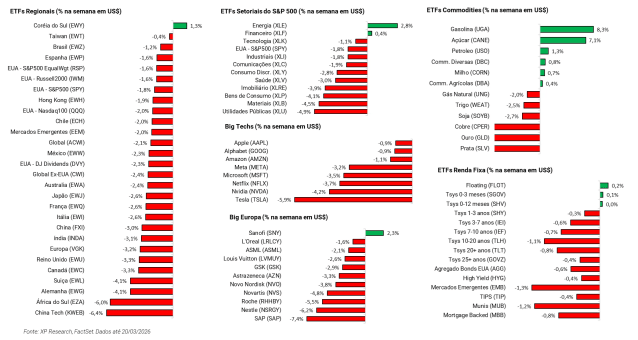

![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Geopolítica: Um novo regime? – Conflito segue pressionando preço do petróleo, que se mantem em patamar acima de US$ 100

2. Economia americana: Sem cortes em 2026? – Após manutenção da taxa de juros americana e choque de inflação, mercado deixa de precificar cortes no ano

3. Nvidia GTC: Revisão nas estimativas de crescimento – Companhia anuncia que vê receita potencial de US$ 1 trilhão com Blackwell e Rubin até 2027

4. Private Credit: A indústria além das manchetes – Entendendo onde estão, de fato, os riscos e oportunidades no crédito privado

5. Alibaba: Resultados trimestrais decepcionam – Operação legacy da companhia ofusca avanço do segmento de inteligência artificial

1. Geopolítica: Um novo regime?

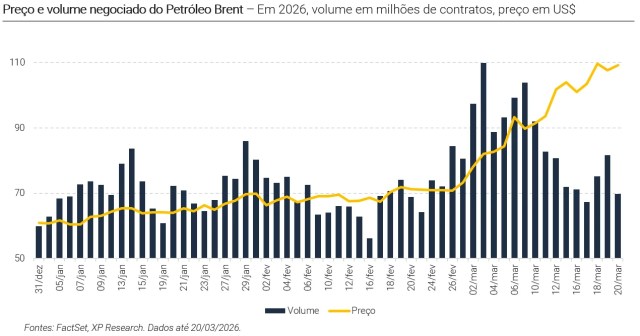

A semana marcou uma mudança clara de regime no cenário global: o choque nos preços de energia deixou de ser percebido como episódico e passou a se consolidar como um fator estrutural. O petróleo permaneceu acima de US$ 100 durante praticamente todo o período, chegando a níveis próximos de US$110, em um movimento mais persistente do que o observado na semana anterior. Por trás disso está a interrupção do tráfego marítimo pelo Estreito de Ormuz, responsável por cerca de 20% do fluxo global de petróleo e gás, conforme comentamos em relatórios anteriores sobre o conflito no Oriente Médio.

Essa ruptura tem efeitos que vão muito além de preços de energia. A paralisação parcial das rotas marítimas e os ataques a portos, refinarias e instalações de gás vêm afetando diretamente cadeias globais de suprimento. Países produtores do Oriente Médio foram forçados a reduzir produção ou interromper operações, enquanto importadores buscam alternativas mais caras e logisticamente complexas. O impacto já aparece no aumento de custos de transporte, seguros e insumos, além de pressões crescentes sobre alimentos, já que fertilizantes (que também passam por portos da região) e energia são insumos críticos. Em um cenário em que preços permanecem elevados, o risco começa a afetar também projeções de crescimento econômico.

Ao longo da semana, o conflito entrou em uma fase ainda mais sensível, com ataques diretos a infraestruturas energéticas estratégicas. O ataque ao campo de gás South Pars no Irã, um dos maiores do mundo, e as retaliações subsequentes a instalações no Catar e na Arábia Saudita, aumentaram significativamente o risco de uma crise prolongada de oferta. Além disso, a escalada ocorre em um ambiente de baixa coordenação internacional. Donald Trump criticou publicamente aliados da OTAN por não participarem da proteção do Estreito de Ormuz, enquanto a maioria dos aliados dos EUA segue relutante em se envolver diretamente. Esse desalinhamento reduz a probabilidade de uma solução rápida e aumenta a incerteza sobre a duração do choque.

Nos mercados, a reação foi consistente e negativa. O S&P 500 caiu ao longo de todos os dias da semana, refletindo uma reprecificação contínua de risco em um ambiente de maior inflação esperada, disrupção de cadeias globais e incerteza geopolítica elevada. Enquanto não houver sinais concretos de normalização no Estreito de Ormuz ou de desescalada do conflito, a tendência é de manutenção desse ambiente mais volátil e desafiador para ativos de risco.

2. Economia americana: Sem cortes em 2026?

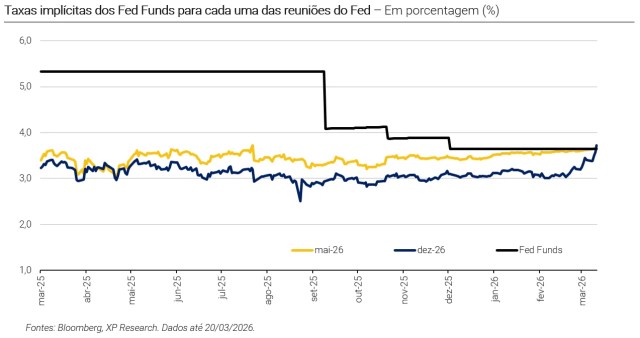

A semana trouxe um novo teste para a economia americana e, principalmente, para o Federal Reserve. O PPI de fevereiro veio bem acima do esperado, com alta de 0,7% no mês (vs. 0,3% esperado), com núcleo avançando 0,5%, reforçando a percepção de que as pressões inflacionárias seguem mais persistentes do que o desejado. Em termos anuais, o índice atingiu 3,4%, com o núcleo em 3,9%, sugerindo que a inflação ao longo da cadeia produtiva continua elevada. Para o Fed, o ponto mais sensível não é apenas o número em si, mas o sinal. Esse efeito de transmissão da inflação do atacado para o varejo segue resiliente, especialmente em serviços, e o efeito completo tende a transparecer nos preços ao consumidor nos próximos meses, justamente em um momento em que o banco central esperava maior desaceleração após absorção do impacto das tarifas.

Esse pano de fundo tornou a decisão do Fed nessa semana ainda mais relevante. Como amplamente esperado, o comitê manteve a taxa de juros no intervalo de 3,5%–3,75%, mas o foco esteve na comunicação. Powell foi direto ao reconhecer que a inflação “não está caindo tanto quanto esperado”, reforçando a leitura de um processo de desinflação mais lento e incerto. Ao mesmo tempo, destacou o dilema central da autoridade monetária: os riscos para o mercado de trabalho estão inclinados para baixo, enquanto os riscos para a inflação, agora amplificados pela alta do petróleo, seguem para cima, afirmando que “estamos em uma situação difícil”, indicando que a política monetária está em um ponto entre moderadamente restritiva e neutra, exigindo cautela nas próximas decisões.

As projeções reforçam esse cenário mais complexo. O Fed revisou para cima suas estimativas de inflação (PCE), ao mesmo tempo em que manteve praticamente inalterada a projeção de juros, que ainda aponta para cortes apenas graduais ao longo do tempo, com espaço para um corte em 2026. Essa aparente inconsistência reflete, na prática, o elevado grau de incerteza. O próprio Powell enfatizou que “ninguém sabe” qual será o impacto do conflito no Oriente Médio sobre a economia, especialmente via preços de energia. No curto prazo, o choque do petróleo já elevou as expectativas de inflação, o que tende a atrasar qualquer movimento de flexibilização.

Diante disso, o mercado passou a reprecificar de forma mais agressiva a trajetória de juros nos Estados Unidos. A combinação de inflação persistente, surpresa altista no PPI e choque de energia levou o mercado a precificar uma probabilidade de 29% de aumento de 25 bps na taxa de juros americana em 2026. No limite, cresce a leitura de que o Fed pode ser forçado a manter a política restritiva até o final de 2026, ou até mesmo além, caso a inflação não mostre sinais mais consistentes de convergência. Em um ambiente marcado por incerteza elevada e choques exógenos, a função de reação do Fed se torna mais dependente de dados e, consequentemente, mais lenta, prolongando o ciclo restritivo da economia americana.

3. Nvidia GTC: Revisão nas estimativas de crescimento

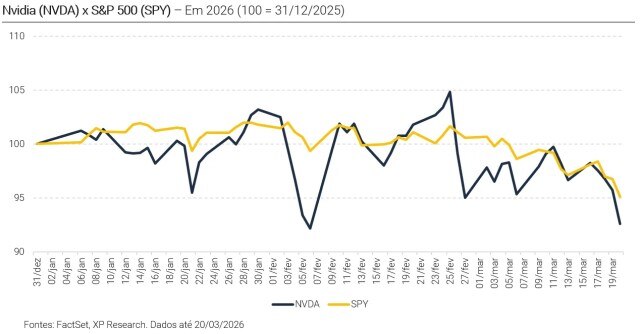

No cenário da tecnologia, a Nvidia GPU Technology Conference (GTC) trouxe anúncios relevantes para o cenário de inteligência artificial e, não menos importante, para as projeções de crescimento da Nvidia. Os anúncios que mais fizeram preço ficaram concentrados no primeiro dia, quando a companhia revisou sua expectativa de receita para seus chips mais recentes. O CEO Jensen Huang anunciou que a companhia vê um potencial de cerca de US$ 1 trilhão em receita com as linhas de chips Blackwell e Rubin até 2027, usando o palco para ampliar de forma visível a curva de ambição da Nvidia em inteligência artificial. A mensagem central da abertura não foi apenas sobre novas gerações de chips (sobre o que o mercado já esperava ouvir), mas sobre escala de demanda, de capex e de monetização, em um ciclo de computação que, pelo tom do evento, ainda está longe de ser tratado como maduro pela companhia.

Nos dias 2 e 3 do evento, o fluxo de novidades foi mais moderado em relação à apresentação inicial, mas ainda trouxe alguns pontos relevantes para o mercado. De um lado, a performance da unidade de Intelligent Infrastructure da JBL, somada a comentários positivos de empresas ópticas no OFC, reforçou a leitura de que o ciclo de investimentos em infraestrutura para IA segue forte. De outro, as discussões sobre direção autônoma indicaram um avanço crescente de players como Nvidia e Google, reduzindo o protagonismo da Tesla nesse segmento, o que é um ponto de atenção importante, dado o peso estratégico que a companhia atribui a essa frente.

Para mais detalhes, confira a nota publicada sobre o primeiro dia do evento:

4. Private Credit: A indústria além das manchetes

O private credit saiu do seu nicho entre investimentos alternativos para se tornar um dos principais motores do financiamento corporativo global nos últimos anos, fenômeno motivado por bancos mais regulados, empresas buscando agilidade e investidores em busca de retorno elevado com menor volatilidade aparente. Porém, à medida que houve expansão, tensões surgiram, com destaque para a exposição concentrada em empresas de software em meio a temores de disrupção tecnológica e juros elevados.

Apesar disso, o quadro é menos binário do que sugerem as manchetes, com boa parte do estresse se concentrando em segmentos específicos. A chave, portanto, não é julgar a classe de private credit como um todo, mas entender os riscos e reforçar a importância de critérios e seletividade na montagem de um portfólio.

Confira o relatório completo:

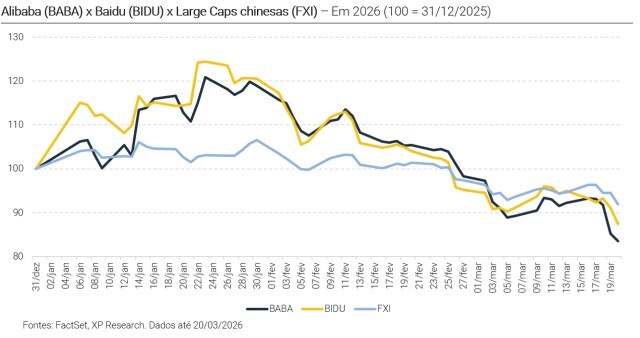

5. Alibaba: Resultados trimestrais decepcionam

A Alibaba divulgou seu resultado do 4T25, e trouxe surpresas negativas para seus acionistas. O desempenho da companhia, que foi impactado pelos seus negócios legacy, seguiu padrão similar ao reportado pela Baidu algumas semanas antes, acendendo certo sinal de alerta sobre as companhias chinesas que têm buscado crescimento via inteligência artificial.

Em termos de rentabilidade, o resultado foi significativamente pressionado, com uma queda de aproximadamente 69% A/A no LPA, impactado pela queda de 74% A/A no lucro operacional. A companhia atribuiu essa deterioração ao aumento de investimentos em quick commerce, experiência do usuário e tecnologia, além de um ambiente competitivo mais agressivo, com maior uso de subsídios do setor na China. O lucro ajustado também veio bem abaixo do ano anterior, reforçando a pressão sobre o core operacional.

Vemos que o trimestre marca um momento de transição e de mais desafios para a Alibaba. Apesar de avanços claros em cloud e AI, que continuam sendo os principais vetores estruturais, o core business segue pressionado por competição intensa e necessidade de investimentos, o que tem impacto direto na rentabilidade. Embora a tese de AI seja relevante no médio/longo prazo, a visibilidade sobre monetização e retorno desses investimentos ainda é limitada, especialmente no contexto do mercado chinês. Assim, a companhia ainda depende de uma melhora mais consistente no core commerce e de maior evidência de captura de valor em AI, embora ainda vejamos valor no negócio.

Confira mais detalhes sobre o resultado acessando a nota completa:

Se você ainda não tem conta na XP Investimentos, abra a sua!