![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Economia Americana: Inflação desacelera, mas banco central se mantém firme – FOMC mantém taxa de juros inalterada no intervalo entre 5,25%-5,50%

2. MerKados com K: Dissecando a disparidade de performances – Boom das ações de tecnologia ofusca performances mais modestas de outros segmentos do mercado

3. Eleições do Parlamento Europeu desencadeiam crise política na França – Partidos negociam coalizões para “eleições relâmpago” que serão realizadas em 30 de junho e 7 de julho

4. Petróleo: Commodity tem alta com expectativa de déficit de oferta – Casas de análise elevam preço-alvo considerando estoques baixos, demanda chinesa e oferta comprimida

5. Apple: (Apple Intelligence) x (Artificial Intelligence) = AI² – Entrada da empresa em inteligência artificial impulsiona ações

1. Economia Americana: Inflação desacelera, mas banco central se mantém firme

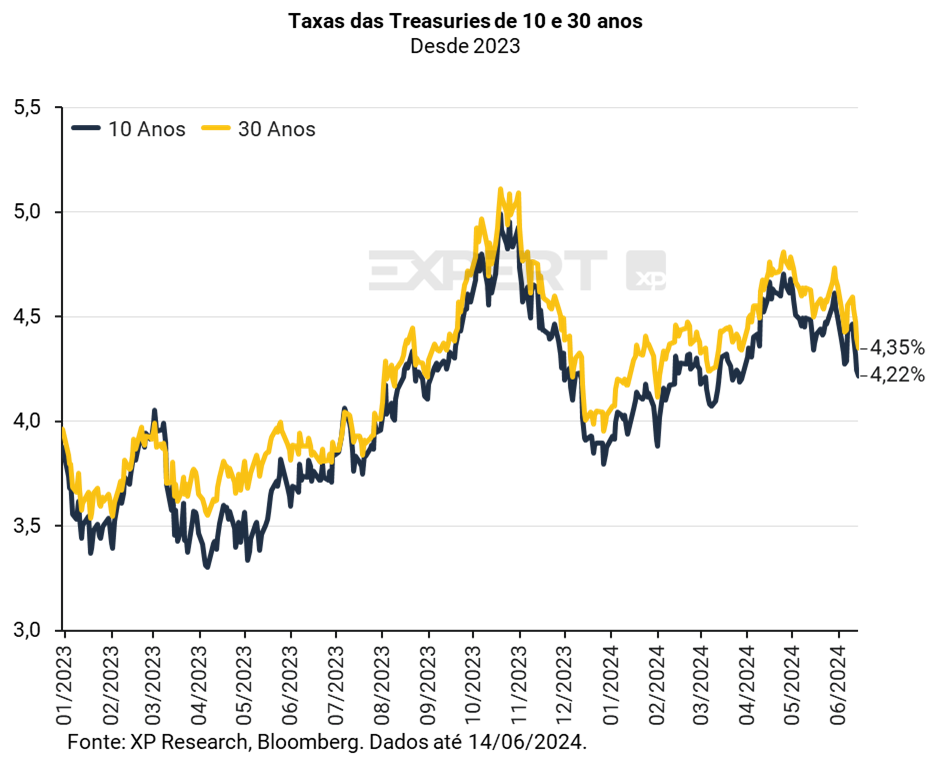

Entre dados, econômicos, a principal divulgação da semana foi o índice de preços ao consumidor (CPI) de maio, que avançou 0,1% em relação a abril e 3,27% em termos interanuais (desacelerando de 3,36% no mês anterior). Medidas de núcleo, monitoradas de perto pelo Federal Reserve para a tomada de decisões sobre política monetária, também surpreenderam para baixo, desacelerando para 0,16% no mês, abaixo da expectativa de 0,28%. A medida conhecida como “super core”, que considera o núcleo da inflação de serviços excluindo habitação, registrou uma deflação de -0,04% no mês, contra uma expectativa de 0,40%. Apesar de ainda consideravelmente acima da meta, a leitura benigna contribui para as aumentar as chances que o Federal Reserve inicie o ciclo de corte de juros nesse ano.

No mesmo dia da divulgação do CPI, o comitê de política monetária do Federal Reserve (FOMC) se reuniu e decidiu manter a taxa de juros dos Fed Funds inalterada, conforme amplamente esperado. O comunicado pós-reunião incluiu uma menção ao “modesto avanço” no processo desinflacionário, e manteve a maior parte dos comentários da última reunião. Para além da decisão de juros, também foram divulgadas as projeções dos membros do comitê para a economia americana. A mediana das projeções mostrou um corte de 25 bps nesse ano (contra 75 bps anteriormente) e 100 bps em 2025 (contra 75 bps), assim como uma estimativa de inflação mais alta para 2024.

Durante a coletiva de imprensa, Jerome Powell, presidente do Fed, adotou tom levemente mais duro, atribuindo pouco peso ao último dado de CPI mais benigno, e ressaltou que apesar de estar na direção certa, é necessário mais progresso no processo desinflacionário para que o ciclo de cortes de juros possa ser iniciado, devido à trajetória ruim dos dados anteriores. Powell também disse que os choques dos últimos anos provavelmente manterão as taxas mais altas do que os níveis pré-pandemia, e que o debate é se isso será algo persistente ou não.

A XP acredita que o Fed reduzirá os juros pela primeira vez em dezembro.

Com as divulgações dessa semana, a curva de juros americana fechou. A taxa de 10 anos encerrou a semana em 4,21% (contra 4,43% do fechamento da semana) e a taxa de 30 anos encerrou a semana em 4,35% (contra 4,55% na semana anterior).

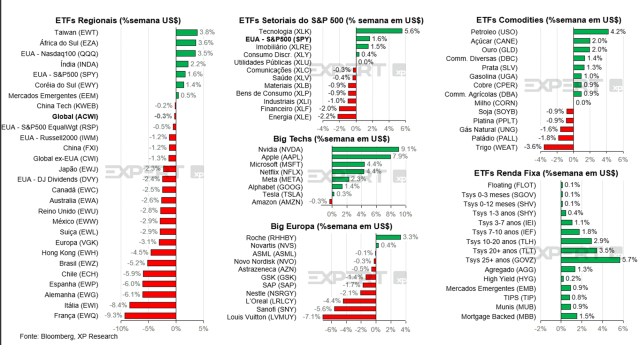

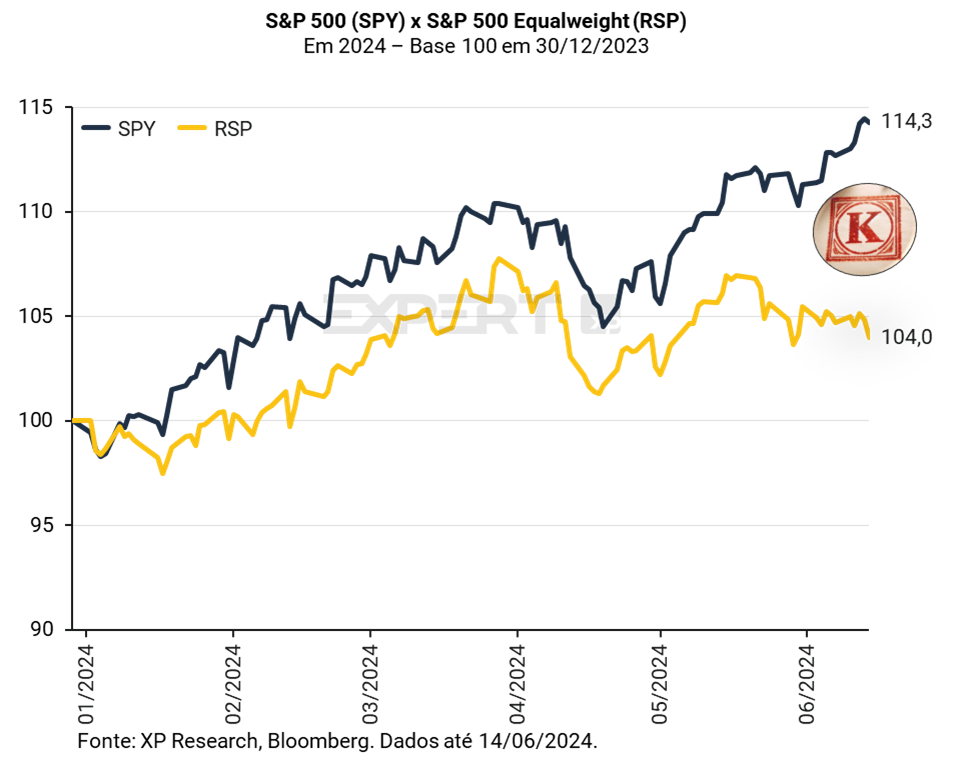

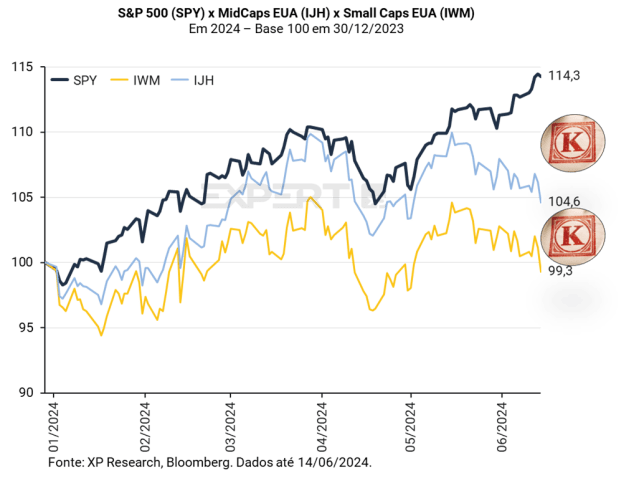

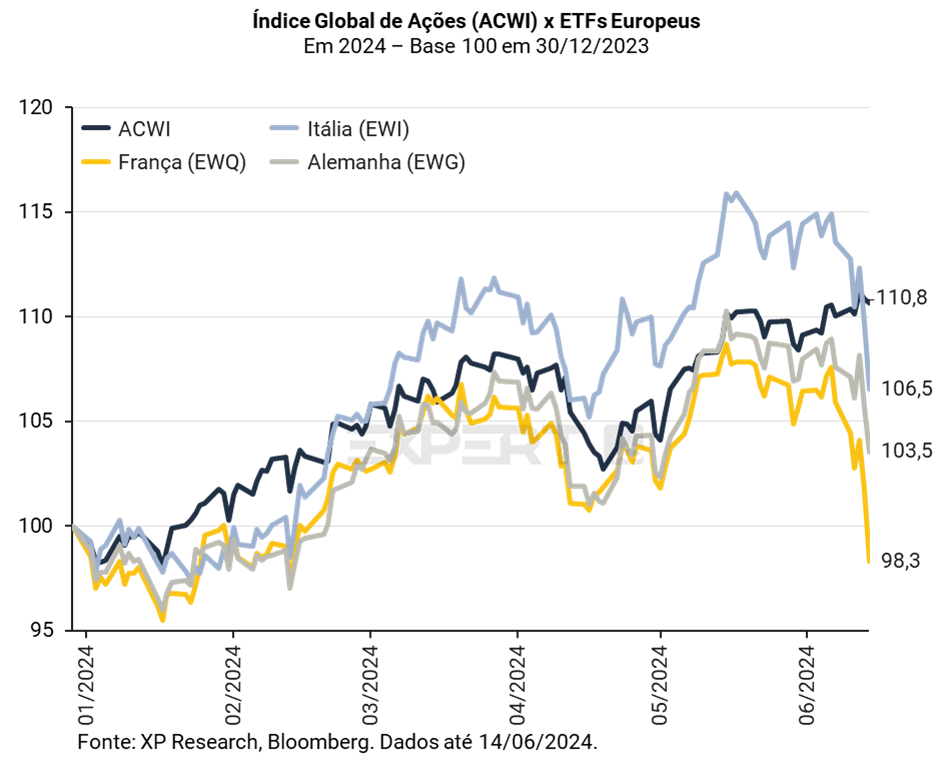

2. MerKados com K: Dissecando a disparidade de performances

A letra K, que voltou a fazer parte do alfabeto do português brasileiro em 2009, é muito pouco usada na linguagem cotidiana e acaba sendo empregada de formas estilizadas ou em estrangeirismos. No inglês, é uma letra pouco utilizada, aparecendo em menos de 1% das palavras. Já na economia, a letra K ficou famosa no pós-recessão de 2020, pois seu formato ilustrava os caminhos opostos de diferentes partes da economia. Uma “perna” pra cima e a outra “perna” para baixo. Formato de K ou, no estrangeirismo, K-Shaped.

Nós, aqui do time do Top 5 Temas Globais, adoramos gráficos e olhamos para centenas deles todas as semanas (difícil é escolher apenas 5 para trazer aqui para vocês) e nos deparamos com uma quantidade desproporcional de “Ks” recentemente. Em especial, desde o dia 15/05/2024. Separamos algumas performances em 2024 para ilustrar nosso ponto:

1. O S&P 500 (ponderado por capitalização de mercado) sobe 14% no ano contra 4% do seu equivalente com pesos iguais para todas as ações.

2. O S&P 500 (large caps) sobe 14% no ano contra 4,6% das mid caps e -0,7% das small caps

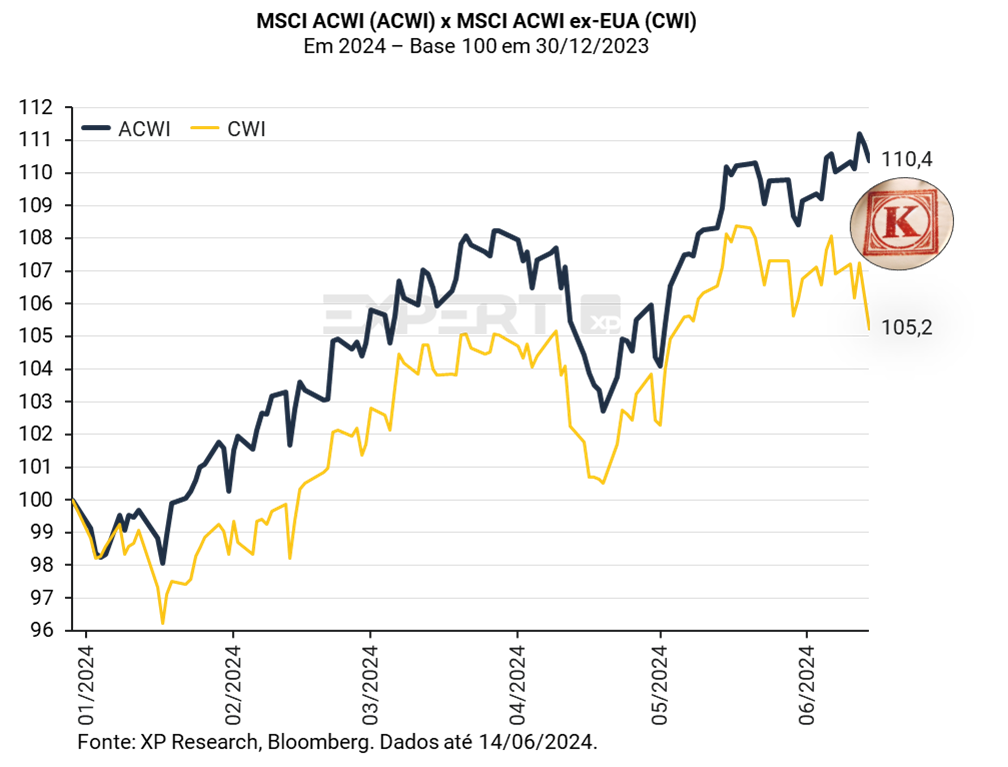

3. O MSCI ACWI (índice global de ações) sobe 10,4% e o MSCI ACWI ex-EUA sobe 5,2%

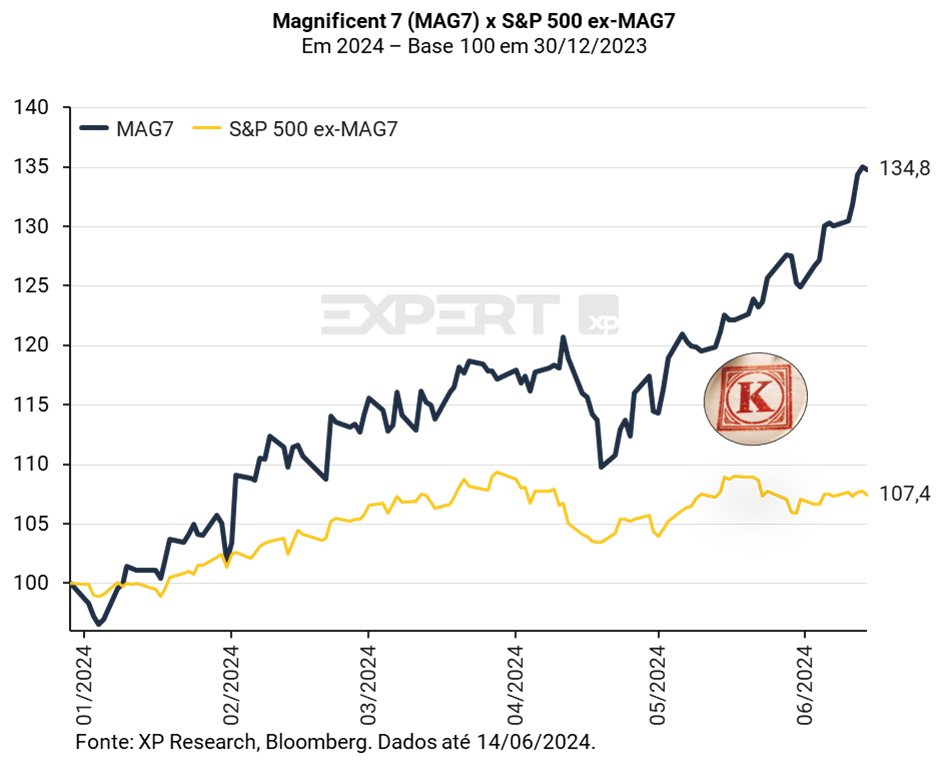

4. O índice das Magnificent 7 (as 7 maiores empresas de tecnologia) sobe 34,8% no ano e o S&P 500 sem as 7 (S&P493?) sobe 7,4%.

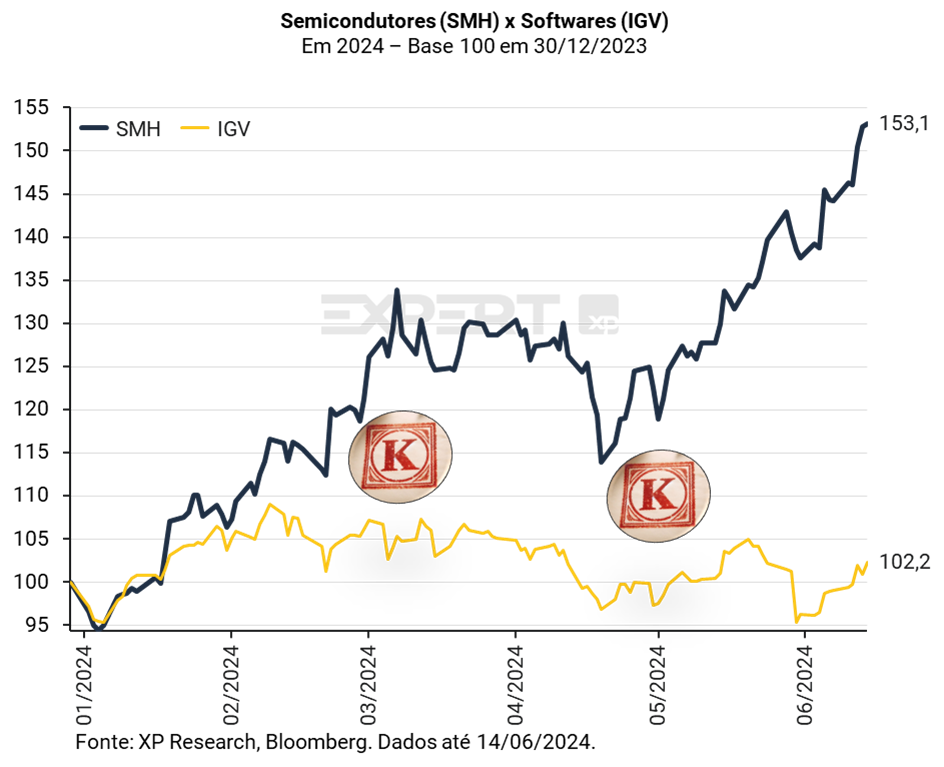

5. E, por fim, um gráfico que utilizamos há 2 semanas, comparando o setor de semicondutores (SMH), que sobe 53% no ano contra o setor de softwares, que sobe apenas 2,2%.

Os números são, claro, muito influenciados pela performance da Nvidia, dado o rally de 166% em 2024. Porém, nos chama bastante atenção que desde o dia 15/05 (quando foram divulgados os dados de inflação e vendas no varejo nos EUA) a disparidade entre todos esses índices se acentuou. O esperado, dado o início do ciclo de afrouxamento monetário na Europa e o aumento das chances do Fed começar a cortar juros nos EUA (após os dados mais benignos de inflação nesta semana) seria de uma performance melhor de outros setores e índices fora das grandes empresas de tecnologia americanas. Acreditamos numa reversão dessa tendência em algum momento de 2024 porém, até o momento, os de cima, sobem e os de baixo, descem (ou, para sermos mais justos, não sobem tanto).

3. Eleições do Parlamento Europeu desencadeiam crise política na França

No último final de semana (8 e 9 de junho), foram realizadas eleições para o parlamento europeu. O partido de centro direita da atual presidente da Comissão Europeia, Ursula von der Leyen, manteve o maior número de assentos entre os partidos no corpo legislativo, mas na maior parte da União Europeia, os resultados indicaram uma guinada do eleitorado à direita nacionalista. Na França, o partido de Marine Le Pen, o Rassemblement National (mais conhecido como RN) foi o grande vencedor, derrotando o partido do presidente incumbente, Emmanuel Macron e da maioria do legislativo, Renaissance, de tendência progressista.

Isso levou Macron a dissolver o atual parlamento nacional – como é sua prerrogativa num sistema semipresidencialista – para chamar novas eleições, com mandato até 2027. Na prática, a medida é uma forma de Macron antecipar problemas relacionados à aprovação do orçamento e tentar firmar sua posição em amplas eleições nacionais contra o resultado do Parlamento Europeu, cujas eleições atraíram uma parcela reduzida do eleitorado (apenas 50% dos eleitores votaram).

As alianças e coalizões ainda estão sendo formadas, enquanto as pesquisas ainda são escassas. Ao longo da semana, partidos conservadores e de direita da França lutam para forjar uma frente unida nas eleições, ainda sem sucesso após diversos episódios de disputas internas nos principais partidos. Os partidos políticos de esquerda na França já firmaram uma coalizão, em que apenas um candidato do bloco será apresentado em cada um dos 577 distritos para o primeiro turno da votação em 30 de junho. O programa da coalizão de esquerda ainda não está claro, nem o grau em que poderão implementar suas políticas no novo parlamento. As pautas principais até o momento são pró-integração europeia, a favor da permanência da França na OTAN e contra a guerra em Gaza. Enquanto isso, o partido de Macron, que antes liderava a maioria no Congresso, tem perdido espaço, o que aumenta a incerteza quanto ao futuro do país, em especial se tratando de temas fiscais.

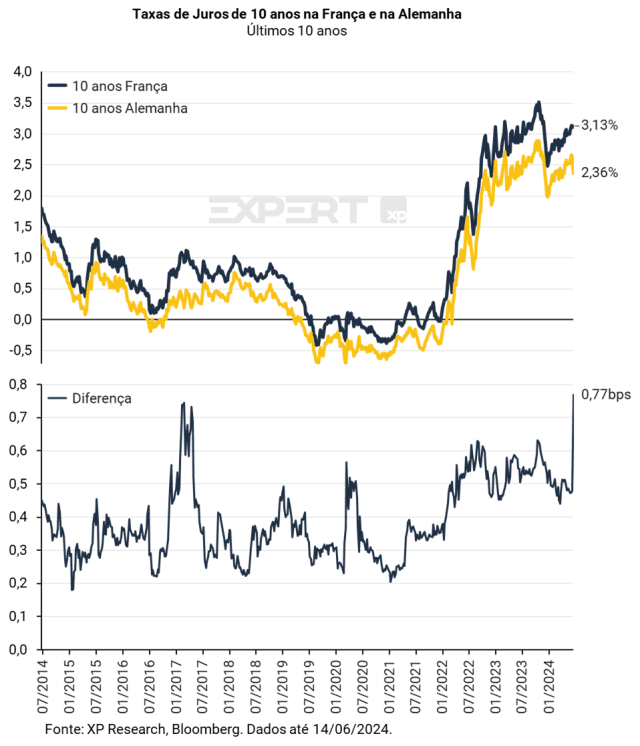

Nessa semana, o Ministro das Finanças francês Bruno Le Maire, ao ser perguntado se a atual situação política no país poderia levar a uma crise financeira, declarou que ‘sim’, ampliando o estresse no mercado de capitais. O dirigente do ECB e presidente do banco central francês, François Villeroy de Galhau, declarou que “seja qual for o resultado desta votação, a França possa rapidamente clarificar a sua estratégia econômica e, em particular, a sua estratégia para o orçamento”, levantando a questão fiscal.

Com o aumento da incerteza, o prêmio de risco se ampliou, assim como o diferencial de juros entre títulos franceses e alemães. Com isso, as ações da região reagiram negativamente na semana, e o ETF representativo da França, o EWQ, apresentou queda de -9,3% na semana. Os principais riscos atualmente são relacionados à tributação das companhias e às políticas de transição energética.

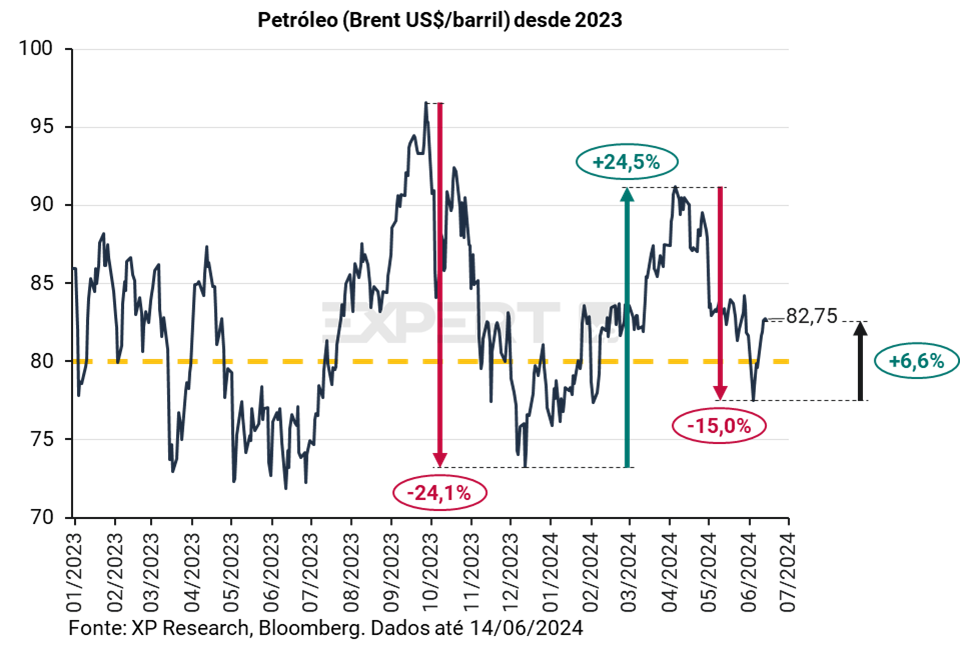

4. Petróleo: Commodity tem alta com expectativa de déficit de oferta

Nesta semana, os preços do petróleo (Brent) dispararam 3,9%, avançando de US$ 79,62 por barril para US$ 82,69. O principal motivo para a disparada foi a projeção de aumento da demanda no segundo semestre de 2024.

A agência americana Energy Information Administration (EIA) levantou levemente a sua estimativa de crescimento da demanda de petróleo para 2024, e a OPEP manteve uma projeção de crescimento relativamente forte, de 2,2 milhões de barris por dia. Na direção oposta, a Agência Internacional de Energia (IEA) reduziu a sua previsão de crescimento da demanda para menos de 1 milhão de barris por dia. Todas as três organizações preveem um déficit de oferta pelo menos até ao início do inverno do hemisfério norte, sendo essa a principal motivação para a alta recente nos preços.

Na semana passada, a OPEP+ se reuniu e decidiu por encerrar os cortes voluntários de produção gradualmente. De setembro de 2024 até o setembro de 2025, ocorrerá um aumento gradual da produção, até atingir o nível de produção realizado antes dos primeiros cortes no início de 2023. O impacto da medida, no entanto, deve ser limitado, uma vez que muitos membros do cartel estão operando perto da capacidade máxima, e vários países estão produzindo acima das cotas estabelecidas.

Diversas casas de análise elevaram o preço-alvo da commodity para o final do terceiro trimestre, quando o déficit de oferta deve ficar mais em evidência. Existem dúvidas quanto à decisão da OPEP+, uma vez que existe o risco de que uma queda no preço do petróleo cause uma nova alteração de rumos de produção. Os estoques de petróleo seguem baixos ao redor do mundo, e a retomada da atividade econômica chinesa tem impulsionado a importação da commodity pelo país.

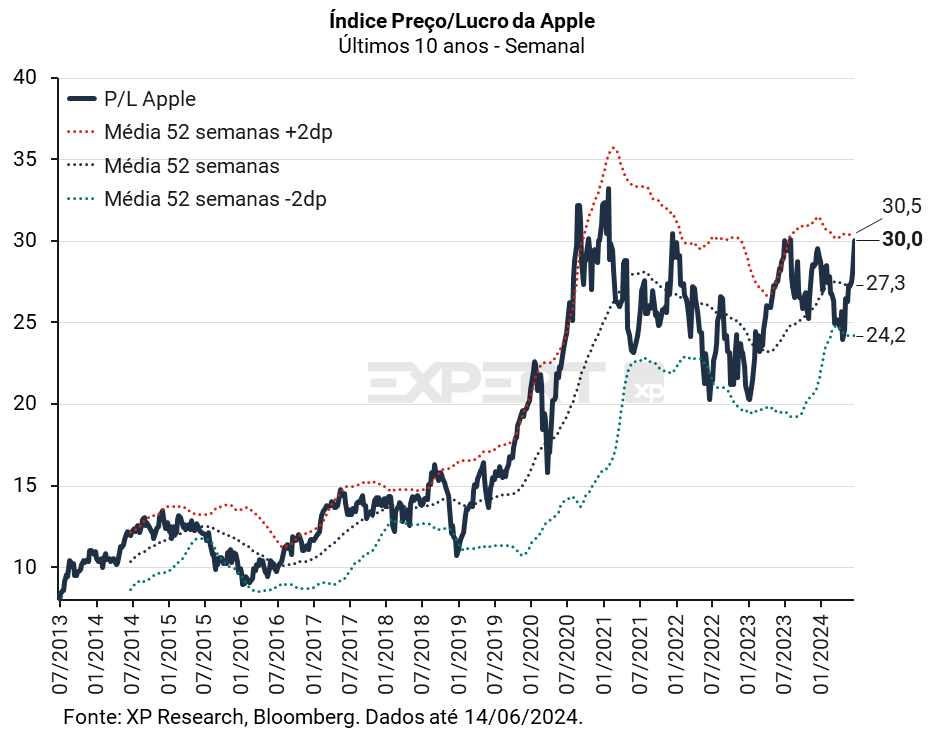

5. Apple: (Apple Intelligence) x (Artificial Intelligence) = AI²

A conferência de desenvolvedores da Apple, a WWDC24 (Wordwide Developers Conference), foi uma das mais aguardadas pelo mercado nos últimos anos. Enfrentando dificuldades para crescer receitas e para convencer o mercado de que é capaz de mudar esse cenário, a empresa comandada por Tim Cook, desta vez, direcionou esforços para mostrar que não perdeu o bonde na nova grande tendência do mundo da tecnologia e anunciou uma série de funcionalidades de AI que permeará seus dispositivos. O nome dessa nova estratégia? AI! Apple Intelligence!

O evento na segunda-feira, dia 10/05, começou morno. Tim Cook e seus colegas até tentaram mostrar entusiasmo com evoluções de outros produtos, como o VisionPro, mas o mercado só pensava naquilo! Nosso time acompanhava de perto cada novidade anunciada e as reações do mercado, que não eram boas. Como diz nosso colega Alexandre Aagesen: “o café esfria enquanto o suor desce”. Sem AI, as ações caíam e a ansiedade era “visível” no gráfico intraday. Até que veio o grand finalle: a Apple entrava oficialmente no mundo da Inteligência Artificial.

A empresa anunciou uma série de funcionalidades baseadas em inteligência artificial, que estarão disponíveis nos sistemas operacionais iOS18, iPadOs 18 e macOS Sequoia, desde que usem seu chip proprietário M1 ou mais recente. As novas ferramentas incluem aprimoramento de escrita (não prometemos que não usaremos aqui nesta coluna semanal), geração de imagens (incluindo os Genmojis!) e uma nova e empoderada Siri! A nova assistente virtual agora terá acesso a todos os dados do dispositivo e poderá dar respostas com muito mais contexto e “inteligência” dada sua integração com o ChatGPT.

Mas o mercado, inicialmente, teve uma reação bastante diferente da esperada pela companhia. A grande parte dos comentários na mídia e nas mesas de trading foi de que não havia nada de muito diferente do que já se antecipava. Até nós aqui do Top5 já havíamos comentado sobre a provável parceria entre Apple e OpenAi. Conclusão: ações caíram 1,9% no dia.

Porém, “Never Bet Against AI”! Não era assim a frase do Buffett? Tudo bem, não era, mas esses últimos meses têm sido assim! Analistas devem ter passado a noite fazendo contas e acordaram na terça-feira com uma cabeça bem diferente: as ações saltaram impressionantes 7,3% e acabaram fechando a semana em alta de 7,9%. Por trás do otimismo com as ações essa semana está a esperança de que se inicie um novo ciclo no mundo dos dispositivos móveis. Os “smartphones” agora serão os “intelliphones” e o sucesso da companhia será uma função de: i) quanto dos atuais consumidores estarão dispostos a trocar os aparelhos antigos pelos mais modernos (mais vendas de produtos) e; ii) quantos clientes a Apple será capaz de convencer a migrar do ambiente Android para seu ecossistema (mais vendas de produtos E maior base instalada para vender serviços).

Entendemos o entusiasmo e concordamos que as perspectivas de crescimento de receita e lucros com os a Apple melhoraram com os “intelliphones” em relação a alguns trimestres atrás, quando as esperanças eram depositadas em carros elétricos/autônomos e óculos de realidade virtual. Porém, as ações da companhia já negociam a 30x índice preço/lucro e já refletem o cenário mais benigno.

Se você ainda não tem conta na XP Investimentos, abra a sua!