![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

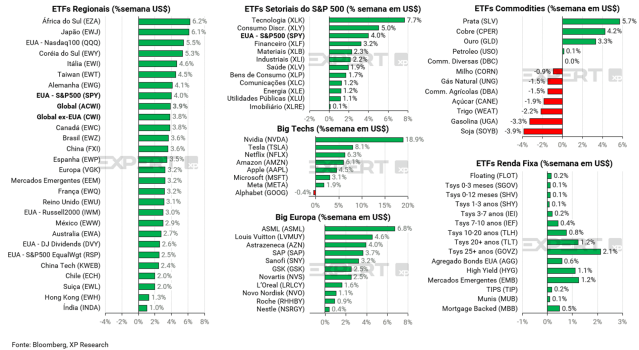

1. Economia Americana: Cachinhos Dourados – Taxas de treasuries longas voltam a fechar com dados de inflação mais benignos

2. Mercado Imobiliário: Pedidos de refinanciamento sobem refletindo queda nas treasuries – Inflação de habitação ainda preocupa e governo anuncia US$ 100 milhões em subsídios

3. China: No duelo entre dados ruins e pedidos de estímulos, ações saem ganhando – Bolsas são impulsionadas por ações de tecnologia e mercados passam a esperar novos estímulos

4. Starbucks: Burrito acompanha? – Troca de CEO impulsiona ações da companhia

5. Nike: Ganhar não é para todos – Ações da companhia ganham impulso com mudança de estratégia após balanço decepcionante

1. Economia Americana: Cachinhos Dourados

No campo dos dados econômicos, os principais destaques dessa semana nos EUA foram dados de inflação.

O CPI, índice de preços ao consumidor, atingiu 2,9% no acumulado em 12 meses até julho, em linha com as expectativas do mercado. A taxa é a menor desde março de 2021, e indicam que a tendência de desinflação continua. Por sua vez, o PPI, índice de preços ao produtor, desacelerou para 2,2%, abaixo do esperado pelo mercado, sugerindo menor pressão de custos. Os resultados confirmam que a inflação vem se aproximando da meta do banco central, o que permitirá redução de juros já no mês que vem.

Do lado da atividade, a semana também foi marcada por dados de vendas no varejo, que superaram as expectativas de mercado (cresceram 1,0% entre junho e julho, contra expectativa de 0,4%), reduzindo o temor de uma recessão econômica surgido após dados de emprego no início do mês. Por outro lado, a produção industrial de julho caiu mais que o antecipado pelo mercado (-0,6% no mês, contra expectativa de -0,3%).

Os indicadores desta semana corroboram a narrativa de desaceleração da economia americana, ainda que setores distintos caminhem a passos desiguais, e afastaram a possibilidade de uma desaceleração mais brusca da atividade – diminuindo a probabilidade de cortes de juros mais agressivos pelo Federal Reserve.

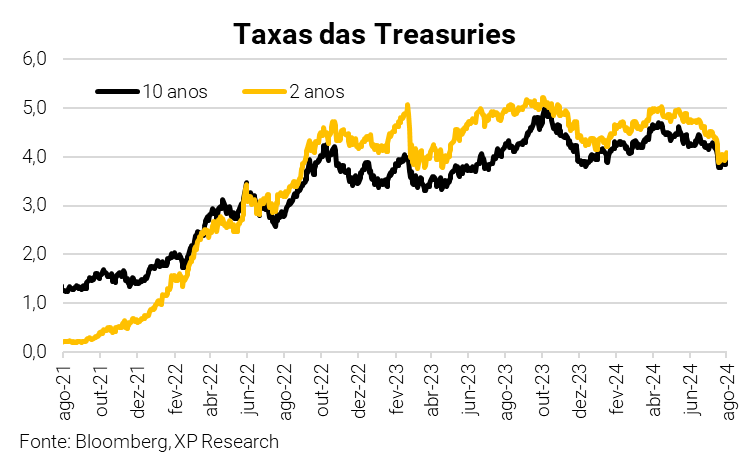

Os mercados voltam a precificar o cenário de goldilocks (“cachinhos dourados”, cenário de economia nem tão aquecida, nem tão fria) com expectativa de desinflação sem recessão, o que impulsionou o mercado de ações (SPX: +4,0%; QQQ: +5,5%), que teve como principais destaques os setores de tecnologia e consumo discricionário. A curva de juros voltou a fechar, e a Treasury de 2 anos encerrou a semana em 4,06% (permanecendo estável em relação à semana anterior) e a de 10 anos em 3,88% (contra 3,94%).

2. Mercado Imobiliário: Pedidos de refinanciamento sobem refletindo queda nas treasuries

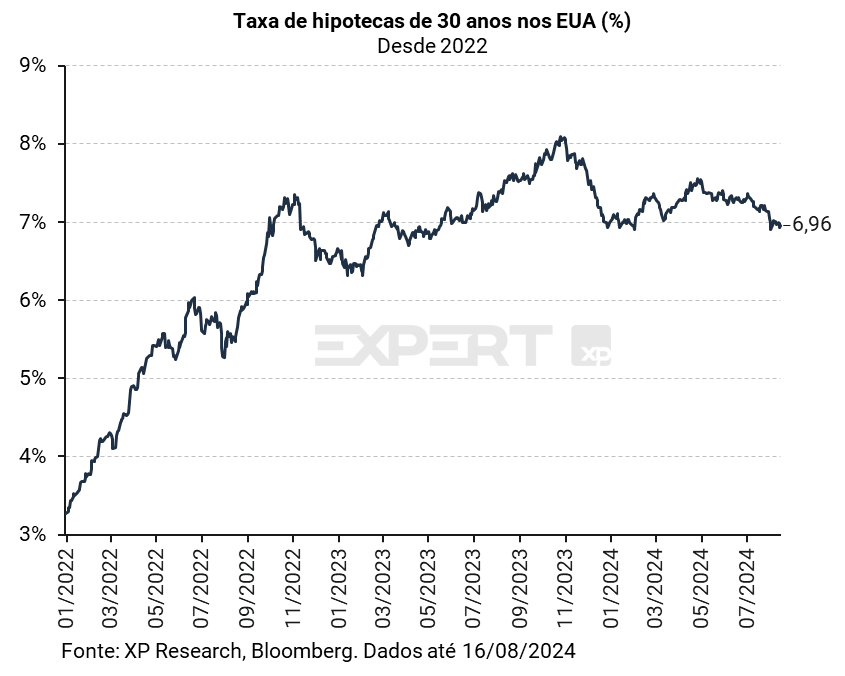

A situação do mercado imobiliário nos Estados Unidos tem sido ponto de atenção para compreender a dinâmica inflacionária do país e tentar prever a postura da autoridade monetária. Num ambiente de juros elevados, o custo de novas hipotecas cresceu em descompasso com o preço dos aluguéis, e o grupo de habitação foi um dos principais responsáveis por contribuir com uma inflação ao consumidor persistente ao longo do último ano.

Na inflação de julho medida pelo CPI (comentamos mais no tema #1), o grupo de habitação foi a principal decepção em termos desagregados, ao indicar que os custos de moradia aceleraram de 0,2% em junho para 0,4% ao mês em julho, e representaram quase 90% da variação do mensal do índice no mês. Os itens de aluguel e OER (owners equivalent rent, medida de custo de moradia para proprietários de imóvel próprio) aumentaram 0,5% e 0,4% no mês, respectivamente, ligeiramente acima dos 0,3% de junho.

Apesar de pressões de curto prazo, outros aspectos contribuem para formar uma perspectiva positiva para o mercado imobiliário. A queda aguda das taxas de juros observada nas últimas semanas contribuiu para um crescimento de 35% na semana em pedidos de refinanciamento de hipotecas nos EUA, em que proprietários trocam uma dívida antiga mais cara por uma dívida nova mais barata. Em relação à semana anterior, a taxa média de juros do contrato para hipotecas de taxa fixa de 30 anos caiu ligeiramente de 6,55% para 6,54%, enquanto a parcela de refinanciamento da atividade hipotecária aumentou de 41,7% para 48,6% do total de pedidos.

Ainda nessa semana, a Casa Branca anunciou US$ 100 milhões em subsídios para que governos estaduais e locais estimulem a construção de novas moradias. Ao invés de financiar projetos individuais, o objetivo dos subsídios é ampliar capacidade de longo prazo para aumentar organicamente a oferta de moradias, com medidas como alteração das regras de zoneamento urbano pelas cidades, por exemplo.

Esta não é a primeira rodada do programa, que em sua primeira oferta chegou a ter demanda de 13 vezes o valor disponível. Para além de ajudar a aliviar a escassez de oferta de imóveis nos EUA, o plano prevê também melhorias nas estradas, pontes, transporte público e redes de internet.

3. China: No duelo entre dados ruins e pedidos de estímulos, ações saem ganhando

Nesta semana, foi divulgada uma série de dados econômicos de julho, que provocaram retomada de conversas sobre aumento de estímulos fiscais da parte do governo central para atingir a meta de crescimento de 5% em 2024. Um jornal estatal chegou a sugerir que o governo considere apoio direto aos consumidores no valor de pelo menos 1 trilhão de yuans, algo como US$ 140 bilhões. É importante notar que o governo chinês não possui histórico de estimular a economia pela via fiscal, preferindo o crédito até mesmo em momentos como a pandemia.

Alguns destaques entre indicadores econômicos foram dados de crédito, que revelaram que crédito bancário em yuans atingiram a mínima em 15 anos, à medida que o país passa por uma crise no setor imobiliário desde a quebra da incorporadora Evergrande, em 2021. Adicionalmente, preços de novas habitações desaceleraram no ritmo mais rápido em nove anos, a produção industrial abrandou, as exportações e os investimentos em ativos fixos diminuíram e o desemprego aumentou, colaborando para a crise de confiança que o país passa no momento.

No mercado de ações, a bolsa americana Nasdaq aumentou o escrutínio das listagens chinesas, causando incerteza e atrasos de IPOs planejados. A bolsa passou a questionar a identidade e o histórico dos investidores das companhias, o que chega a prolongar o processo de listagem em meses. Isso ocorreu devido à volatilidade elevada em ações chinesas após possíveis operações de “pump-and-dump”. Além disso, a MSCI anunciou o corte de 57 empresas de seu índice China A e 62 de seu índice All Shares em 30 de agosto, abrindo caminho para uma possível redução do peso da China em seu principal índice de Mercados Emergentes até o final do ano e para fluxo de venda que pode chegar a quase US$ 8 bilhões em diversos ETFs.

Mas nem tudo foram notícias negativas: nesta semana, as empresas de e-commerce Alibaba e JD.com divulgaram seus resultados do segundo trimestre de 2023, que apresentaram lucro consideravelmente acima das expectativas do mercado, e proporcionaram impulso às ações de tecnologia da região apesar de semana de indicadores econômicos mais negativos.

Nesta semana, o FXI, ETF representativo das grandes empresas chinesas, teve alta de 3,6% ante expectativa de novos estímulos e queda de juros.

Reiteramos que possuímos visão positiva para China devido aos múltiplos atrativos e expectativa de retomada do crescimento na região.

4. Starbucks: Burrito acompanha?

A famosa rede de cafés Starbucks vem enfrentando muitos problemas nos últimos anos, em especial nos trimestres mais recentes. Receitas em queda, lucros encolhendo e margens comprimindo. No primeiro trimestre de 2024, a rede chocou o mercado ao apresentar queda de 4% nas vendas em mesmas lojas (same stores sales / SSS) ante uma expectativa de alta de 1,5%. A decepção foi ainda maior na China, onde as vendas caíram 11%. No segundo trimestre a empresa até conseguiu surpreender o mercado, com preços praticados mais altos e cortes de custos, mas não reverteu a trajetória de queda em suas principais métricas.

Pouco mais de um ano após assumir a companhia, o CEO Laxman Narasimhan era alvo de críticas dos investidores, do ex-CEO, Howard Schultz, e viu a Elliot Investment Management, famosos por seu ativismo corporativo, comprar uma participação na companhia. Mudanças eram necessárias!

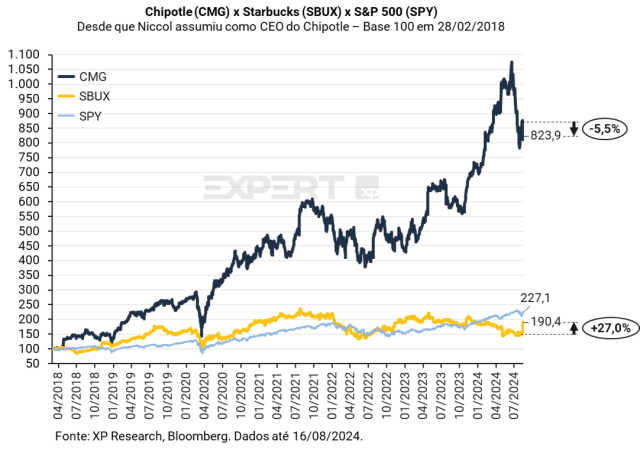

E na terça-feira, dia 13, não apenas um, mas dois fatos relevantes foram anunciados: A rede de comida mexicana Chipotle Mexican Grill anunciou a saída de seu CEO, Brian Niccol e a Starbucks agradecia Laxman por seus serviços e informava que Niccol assumiria o cargo imediatamente.

Brian Niccol tem 50 anos e uma carreira com passagens por Pizza Hut, Taco Bell e, desde 2018, transformou o Chipotle em uma das redes de fast food mais bem sucedidas dos EUA. Conhecido por suas estratégias de marketing inovadoras e excelência operacional, Niccol assumiu o Chipotle num momento extremamente complicado, em meio a uma crise de imagem da rede de comida mexicana após surtos de Escherichia coli, ele conseguiu reverter a imagem da empresa perante o público, aumentou o controle de qualidade dos fornecedores e reformulou o cardápio e a experiência digital da empresa. Sob sua tutela, a receita da rede foi de US$4,5bi em 2017 para US$9,9bi e o lucro por ação de 0,13 para 0,90. As ações chegaram a subir quase 900% no período.

A Starbucks precisava urgentemente de mudanças. As ações da empresa já caiam mais de 25% no ano e a estratégia de aumentar preços e cortar custos não se mostrava sustentável no longo prazo. Com uma proposta de valor pouco atrativa para os clientes, o tráfego em suas lojas diminuía em todo o mundo. Niccol traz uma ampla bagagem em marketing inovador, introdução de novos produtos, estratégias digitais e supply chain de produtos frescos. Por ora, o mercado aposta no sucesso do novo CEO, ao elevar as ações da Starbucks 27% na semana ao mesmo tempo que lamenta sua saída do Chipotle, cujas ações caíram mais de 5% após o anúncio.

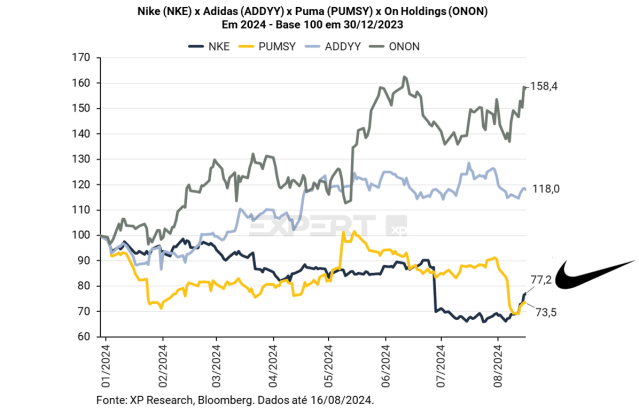

5. Nike: Ganhar não é para todos

No dia 27 de junho de 2024 as ações da Nike sofreram a maior queda diária da história: -20%. A icônica marca de artigos esportivos havia divulgado seu balanço trimestral e, apesar de haver mostrado um lucro por ação acima das expectativas, decepcionou nas receitas e comunicou que revisaria seu guidance anual. O mercado ficou apreensivo, as ações já caíam 6%. Durante a teleconferência de resultados, os diretores da empresa, que já não tinham muita simpatia do mercado, anunciaram que estimavam, agora, uma queda de cerca de 5% nas receitas anuais ante uma expectativa de crescimento de 2%.

O anúncio foi uma grande decepção para aqueles que esperavam um turnaround da empresa neste ano, com o impulso nas vendas vindo das Olimpíadas de Paris e da consolidação de seu segmento de venda direta ao consumidor. Enfrentando grande concorrência de tradicionais competidores, como Adidas e Puma, e também de novas entrantes como On e Hoka, a Nike também cometeu um erro estratégico ao priorizar sua venda direta e irritar tradicionais fornecedores, como Foot Locker, Dicks Sporting Goods e Macy’s.

Mas a empresa está ciente dos problemas e o CEO, John Donahoe, parece disposto a levar a empresa de volta ao pódio. Em julho, num aceno aos distribuidores, Donahoe trouxe de volta Tom Peddie, com 30 anos de carreira na empresa e havia se aposentado em 2020, para liderar a divisão de Parceiros de Marketplace. Em novembro de 2023 John já havia recontratado Nicole Hubbard Graham, que passou 31 anos na Nike e saiu em 2018, para chefiar o departamento de Marketing.

Inclusive, já notamos as ações de Nicole como CMO. Às vésperas das Olimpíadas de Paris, foi lançada uma ousada campanha de reposicionamento da marca, intitulada “Winning isn’t for everyone | Am I a bad person?” ou “Vencer não é para todos | Eu sou uma pessoa má?” que foi um grande sucesso de audiência e crítica e contou com estrelas como Kobe Bryant, LeBron James, Kylian Mbappé, Serena Williams, Cristiano Ronaldo, Vinicius Junior e muitos outros.

Recentemente, as ações da Nike vêm mostrando resiliência. Com a grande exposição durante as Olimpíadas, resultados melhores de outras companhias da indústria esportiva e, mais recentemente, o anúncio da aquisição de 3 milhões de ações da Nike pela Pershing Square, gestora de Bill Ackman, as ações acumulam 9 dias consecutivos de altas e ganhos de 12% na última semana.

Nike faz parte da carteira Top Ações Globais XP

Agenda de resultados da próxima semana

Se você ainda não tem conta na XP Investimentos, abra a sua!