![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

A eletrificação do transporte aparece como uma mudança estrutural do setor de automóveis. Nomes tradicionais da indústria automobilística já apresentaram os seus planos de transição gradual para a eletrificação de suas frotas. Entretanto, esse processo de transição pode encontrar alguns desafios no cenário atual, como escassez de insumos e tensões geopolíticas. Dessa forma, entendemos que as empresas capazes de ampliar os níveis de produção podem se beneficiar, absorvendo a demanda e ganhando espaço em um mercado ainda em consolidação.

No final de 2021, elencamos os nossos temas globais preferidos: 9 tendências que vemos ganhando relevância no longo prazo e são interessantes para o investidor que busca oportunidades de crescimento para a carteira de investimentos. A seleção temática veio acompanhada de uma lista de BDRs específica por tese.

Ficou interessado sobre quais são os temas? Clique aqui para conferir nossas temáticas globais preferidas para o longo prazo.

Entre as 9 temáticas que elencamos, está a tese de veículos elétricos e autônomos. Essa tendência aparece como uma mudança estrutural, com destaque nas principais economias do mundo (Estados Unidos, China, Europa), com crescimento do número de carros, subsídios regulatórios, investimentos e demanda por parte da população.

Outro ângulo que corrobora com a eletrificação do transporte é a transição energética global, uma das pautas estratégicas da agenda de sustentabilidade, que ganhou ainda mais relevância com o conflito entre Rússia e Ucrânia.

Fizemos uma análise, conjunta com o time de ESG, em que levantamentos 6 temas-chave do investimento sustentável frente a guerra, entre eles, os veículos elétricos. Clique aqui para ler a nossa análise e entender como essa e outras temáticas sustentáveis respondem frente ao conflito.

No caso dos carros elétricos, concluímos que o tema segue no centro das atenções e a tese sólida no médio e longo prazo, apoiada principalmente pelo impulso global para a descarbonização. Nesse sentido, caminhamos para entender qual o momento das principais empresas do setor e como o cenário atual, com restrições nas cadeias de produção e aumento do custo das matérias primas, impacta as diferentes montadoras. Para isso, é importante pontuar que fatores como (i) origem dos materiais básicos; (ii) escassez de chips no mercado e (iii) mix de produção podem determinar se o momento é de oportunidade ou adversidade para as principais companhias automobilísticas. Mas diante desse cenário, um fato é certo: quem ainda não está acelerando, já perdeu a largada.

Desafios por região para obtenção de matéria prima

Além do aumento do preço dos metais, outro desafio crescente que as montadoras têm enfrentado é a indisponibilidade de materiais básicos utilizados nos veículos elétricos. No relatório mencionado anteriormente, trouxemos o aumento do preço do níquel (que responde aproximadamente por 2% da composição de um carro elétrico) e do lítio (3% da composição), que subiram respectivamente +71% e +117% no 1º trimestre do ano. Ambos os componentes são utilizados nas baterias dos veículos elétricos, o lítio como um elemento básico da fabricação e o níquel contribuindo na potência e alcance, e não fazem parte da composição de um carro a combustão.

Pensando nos principais mercados de transportes eletrificados do mundo (China, Estados Unidos e Europa), os Estados Unidos conta com uma base diversificada de fornecedores de níquel, com menos de 1% das importações do metal vindo da Rússia. Já na Europa, quase 50% do níquel consumido na União Europeia é de origem russa. Dessa forma, entendemos que montadoras localizadas na Europa podem ser mais impactadas pela dificuldade de obter níquel dado o entrave comercial com a Rússia por conta do conflito com a Ucrânia.

Em relação ao lítio, mais de 80% do metal bruto é minerado na Austrália, Chile e China, sendo que, de acordo com a Agência Internacional de Energia, 75% das mega fábricas de lítio do mundo estão na China. Nesse cenário, apesar dos Estados Unidos representar apenas 1% no processamento do metal do mundo, com uma mineradora em Nevada, o país conta uma reserva considerável, estando entre os 5 países com mais lítio disponível. O Departamento de Energia dos Estados Unidos apresentou no último ano um plano de expansão da produção do metal para atender a demanda interna por baterias. A medida visa um impacto de longo prazo (o horizonte é 2030), mas já alinha com a nossa visão estrutural do setor e com a meta de descarbonização do governo Biden.

O impacto da escassez de chips no mercado de veículos elétricos

A relevância dos semicondutores para diferentes cadeias produtivas tem repercutido cada vez mais no mercado. Segundo o JP Morgan, esse é o 4º item mais negociado no mundo, perdendo apenas para petróleo bruto, refinado e carros. Os chips, ou semicondutores, são parte importante na fabricação de eletrônicos, sendo um componente essencial nos smartphones, câmeras, computadores, entre outros. Nos carros, estão presentes em praticamente todas as partes, sendo que os veículos elétricos utilizam de 3 a 5 vezes mais semicondutores que os automóveis a combustão.

Durante a pandemia, vimos um boom de demanda por chips, com a mudança abrupta de hábitos das populações em escala global. O home office e o modo “ficar em casa” aumentaram a demanda por eletrônicos, ao passo que a produção foi negativamente impactada pela com a interrupções de produção. A fabricação dos chips conta com uma intensiva força de trabalho humano, o que torna a atividade facilmente impactada pela saúde pública das regiões produtivas. Dessa forma, restrições rígidas de mobilidade e decisões dos governos voltadas para a interrupção do setor manufatureiro, como temos visto recentemente na China com a política de “tolerância zero” a Covid-19, impactam negativamente a produção de semicondutores em um momento de demanda crescente.

Dada a complexidade dos semicondutores, a cadeia de produção conta com uma forte integração global, em que diferentes regiões fazem parte da fabricação, de acordo com as vantagens competitivas de cada país. Os principais participantes da cadeia produtiva são Estados Unidos, Coreia do Sul, Japão, China, Taiwan e Europa. Segundo a Associação Industrial de Semicondutores, aproximadamente 75% da produção de chips e dos fornecedores de matéria prima estão concentrados na China e Leste Asiático, regiões expostas a tensões geopolíticas. Adicionalmente, os fabricantes com maior capacidade de produção estão localizados na Coreia do Sul e Taiwan, trazendo um risco adicional de que um potencial conflito regional possa interromper o fornecimento de semicondutores.

Por fim, a escassez e as complicações na cadeia de semicondutores é um ponto importante quando avaliamos o futuro das empresas de veículos. A falta do componente pode exigir que as montadoras revisem seus planos de produção, como já vem acontecendo. Temos acompanhado algumas das empresas mais tradicionais do setor automotivo apresentando cortes de produção, enquanto as empresas de veículos elétricos que conseguem driblar esse desafio com a verticalização da cadeia seguem crescendo em números de carros entregues. Nesse cenário, entendemos que as empresas menos dependentes, ou com menor concentração de fornecedores de chips, tendem a estar mais bem posicionadas.

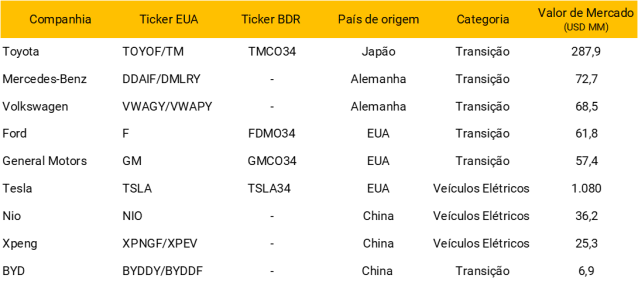

Modelo de negócio por montadora

Vemos duas categorias entre as principais empresas do setor automobilístico: companhias com 100% da produção de veículos elétricos e as tradicionais, que estão no processo de transição gradual para a eletrificação de seus carros. Nomes como General Motors, Mercedes, Ford e outras gigantes já apresentaram os planos de atualização das frotas para veículos elétricos, o que corrobora com a visão que a eletrificação do transporte é uma mudança estrutural. É esperado que as opções de carros eletrificados dobre até 2025, incluindo modelos básicos e tornando o produto mais acessível com os lançamentos aguardados.

Vemos que, apesar da tendência de veículos elétricos parecer ainda uma opcionalidade do setor automotivo, trata-se na verdade de um movimento de transição que reconfigura a dinâmica de um dos principais setores da indústria. Outro ponto que impulsiona essa mudança é a percepção dos investidores, que têm mostrado apetite ao tema de transição energética, e consequentemente veículos elétricos, colocando um potencial adicional de valorização para quem seguir essa tendência.

Entretanto, quando analisamos os impactos dos desafios colocados nos itens anteriores, vemos que os planos de produção de veículos elétricos das montadoras tradicionais podem sofrer atrasos. O aumento do preço de matéria prima reduz a margem de lucro, enquanto a falta de semicondutores traz uma pressão extra na decisão de alocação dos recursos, podendo direcionar a escolha para a produção de carros a combustão a depender da margem que cada companhia tem nos diferentes modelos.

Como conclusão, entendemos que, as empresas que estiverem melhor posicionadas frente essa mudança estrutural podem ganhar alguns quilômetros de vantagem. Há uma demanda crescente por veículos elétricos enquanto as montadoras estão encontrado dificuldades para manter os seus níveis de produção. Quem estiver pronto para absorver esse mercado pode se beneficiar do processo de transição que, apesar de ainda ter uma longa estrada pela frente, já foi dada a largada.

Para ter exposição ao tema de veículos elétricos, além de investir direto nas ações e BDRs das empresas de automóveis que fazem parte dessa mudança estrutural, nomes que listamos acima no relatório, há também a alternativa de acessar a temática via COE.

Quer saber como investir no COE XP Veículos Elétricos? Clique no link.

Se você ainda não tem conta na XP Investimentos, abra a sua!