- Seleção de Fundos XP: uma lista mensal de fundos escolhidos a dedo pelo nossos time de analistas, pautados por critérios como histórico e confiabilidade da gestora, desempenho e capacidade de adicionar retornos consistentes e diversificação aos seus investimentos

- Como o conteúdo ajuda a tomar uma decisão? A cada mês analisamos o panorama, o pano de fundo atual, para uma classe de ativos específica e porquê você deveria investir ou não investir nos fundos dessa classe

“Com diferentes estratégias, que vão da Macro à Long&Short, passando pela Sistemática/Quantitativa e também Arbitragem de Eventos, os fundos multimercados globais oferecem um enorme leque de possibilidades, com carteiras, muitas vezes bastante pulverizadas, diluindo assim os riscos aos quais estão expostos.“

Rodrigo Sgavioli, Head de Alocação e Fundos no Research da XP

Em nossas carteiras recomendadas, trazemos indicações de como você pode alocar seus recursos da melhor forma, dentro das particularidades de seu perfil de investidor, indicando quais são os percentuais adequados para investir em cada classe de ativos e até mesmo em cada produto. Você sempre pode contar conosco para compor sua carteira.

No entanto, para o assinante do Expert Pass, desenvolvemos também um produto exclusivo, com nossas escolhas de fundos para cada classe de ativos, levando em consideração o cenário atual, as melhores e mais sérias gestoras, a análise dos fundos em si e a capacidade que esses fundos tem de tornar o seu portfólio mais sofisticado e eficiente

Nos próximos relatórios, vamos apresentar nossas sugestões de investimentos em fundos nas seguintes classes

- Renda Fixa Crédito;

- Fundos Imobiliários Tijolos;

- Renda Fixa Internacional;

- Criptoativos;

- Alternativos (Private Equity e Venture Capital);

Pano de Fundo

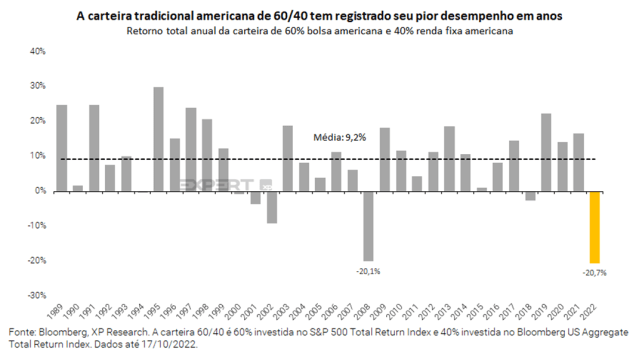

Estratégia pouco difundida no Brasil, porém muito utilizada por investidores internacionais, principalmente nos EUA, os portfólios 60 40 tem um longo e consiste histórico de bons retornos, até mesmo acima da inflação Para quem não está familiarizado, o nome 60 40 faz menção às exposições percentuais respectivamente em ações 60 e em bonds 40 que são títulos de renda fixa

Nas últimas duas décadas, os retornos das ações e dos bonds foram negativamente correlacionados, ou seja, quando um subia, o outro caía Esse tipo de comportamento era o que vinha permitindo aos investidores do 60 40 terem portfólios com risco mais controlado e com uma certa proteção a cenários de maior estresse nos mercados, principalmente no de ações

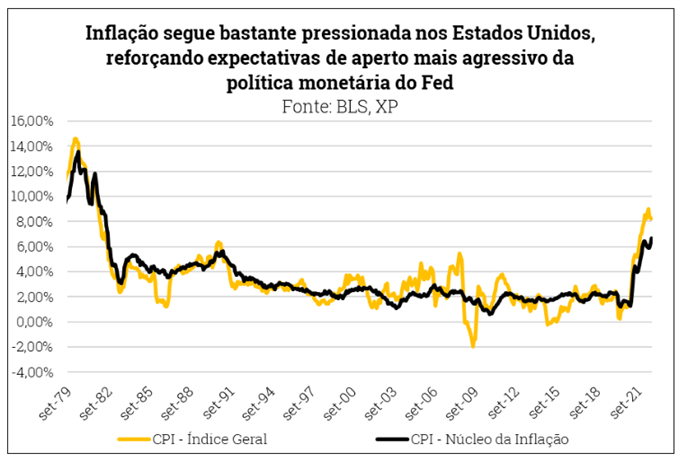

Entretanto, nesse ano de 2022 em um cenário de inflação pressionada, nos maiores níveis dos últimos 40 anos nos EUA, os retornos das ações e da renda fixa tem sido severamente afetados pelo postura mais hawkish dura do FED, que tem promovido aumentos nas taxas de juros para tentar conter essa inflação Para a renda variável, juros mais altos significam custo de capital maior, e ativos de risco sofrem nesse tipo de ambiente Já a renda fixa tem sofrido pela marcação a mercado, a medida que os juros sobem, o preço dos títulos também caem

Alguns estudos demonstram que não é o simples aumento dos juros que tornam essa correlação positiva, fazendo com que preços de ações e bonds subam ou caiam conjuntamente, mas também o nível da inflação. Um aumento na inflação corrente e na expectativa de inflação leva a um menor valor presente dos preços dos bonds uma vez que a maioria desses títulos tem taxas prefixadas e a única forma de manter esse rendimento o mesmo para o comprador/detentor do título é reduzindo o preço atual.

Já nos preços das ações o efeito não é tão óbvio, pois assim como a inflação mais alta pode aumentar as expectativas de lucros e dividendos a serem distribuídos pelas empresas, acima de um certo patamar há uma limitação de repasse de preços, assim como os juros necessários para conter essa inflação tenderá a ser muito mais alto, o que implica em uma maior taxa de desconto no cálculo do preço justo das ações, tornando o valor presente menor.

A correlação de curto prazo saltou para quase 50% positiva, sendo que a média dos últimos 10 anos foi de 25% negativa

Dito isso, com a inflação em quase 9% nos EUA e o mercado passando a precificar os juros americanos de 10 anos em quase 5% o retornos dos principais índices de ações americanas e também da renda fixa encaram suas maiores quedas conjuntas pelo menos desde o final da década de 80. A correlação de curto prazo saltou para quase 50% positiva, sendo que a média dos últimos 10 anos foi de 25% negativa.

Esses desempenhos negativos estão fazendo com que tenhamos o pior retorno dos portfólios 60/40 em quase 100 anos, com um retorno de -20,7% até 17/10/2022 versus um retorno médio de 9,2% desde 1989.

E o que você, investidor brasileiro tem a ver com isso ?

A alocação em diferentes estratégias, com parcela em fundos de gestão ativa e em outras regiões globais se torna quase mandatória

Os investidores brasileiros devem ter em mente a mesma constatação que muitos investidores americanos e globais estão tendo a partir desse cenário: a importância de uma maior diversificação nos portfólios, com mais classes de ativos, além de somente ações locais e renda fixa, que se comportem de forma pouco correlacionadas até mesmo em cenários mais adversos. Além disso, o papel da gestão ativa na busca de retornos excedentes em um cenário em que todos as classes de ativos caminham em uma mesma direção, principalmente quando em quedas das ações e da renda fixa. Isso sem falar na diversificação geográfica, ou seja, em ativos de outros países que também podem se comportar de forma distinta ao ativos locais.

No caso do Brasil e de outros países emergentes, em geral, a alocação em diferentes estratégias, com parcela em fundos de gestão ativa e em outras regiões globais se torna quase mandatória.

Bastante conhecidos no nosso mercado local, os fundos multimercados são um excelente instrumento de diversificação. Com um nível de risco médio entre a renda fixa e a renda variável (ações), possuem diferentes estratégias que operam via diversos instrumentos financeiros em diferentes mercados. Isso confere a eles, na maioria das vezes, um desempenho que independe exclusivamente de direções e tendências específicas de mercados, trazendo uma baixa correlação com a maioria das outras classes de ativos e uma menor dependência do cenário macro.

O que parece não ser tão difundido no Brasil são os fundos multimercados globais, que possuem característica similares ou praticamente iguais aos dos nossos gestores brasileiros, com a diferença de ser uma indústria mais longeva, que inclusive inspirou a criação dos nossos fundos multimercados brasileiros na década de 90. Com diferentes estratégias, que vão da Macro à Long Short, passando pela Sistemática/Quantitativa e também Arbitragem de Eventos, os fundos multimercados globais oferecem um enorme leque de possibilidades, com carteiras, muitas vezes bastante pulverizadas, diluindo assim os riscos aos quais estão expostos.

Em termos de descorrelação em relação ao nosso mercado local o efeito é enorme. Como podemos validar na tabela acima que mostra a correlação histórica de alguns fundos multimercados globais com os principais índices dos nossos mercados de Renda Fixa (CDI, IRF-M e IMA-B), Multimercados locais (IHFA) e Ações (Ibovespa). Lembrando que correlações positivas significam que os ativos tendem a subir ou cair juntos, quanto maior o número, a maior parte do tempo isso tende a acontecer. O mesmo vale para correlações negativas, quanto mais negativo for o número entre dois ativos ou índices, mais eles “caminham” em direções opostas.

Esse efeito de descorrelação é o que permite uma carteira atravessar por diferentes cenários e até mesmo por crises

Sabendo que números entre +70 e -70 já representam baixas correlações, notamos que não existe nenhum número acima de +50 ou abaixo de -32, que sugere baixíssimas correlações até as classes de ativos brasileiras. Esse efeito de descorrelação é o que permite uma carteira atravessar por diferentes cenários e até mesmo por crises, uma vez que nunca saberemos de onde elas virão ou onde serão mais sentidas: nas bolsas, nos juros, no câmbio ou em outros mercados e ativos.

Escolher gestores globais consolidados e renomados que podem oferecer retornos excedentes interessantes, reduzindo o risco do seu portfólio e dando acesso a estratégias sofisticadas, pode ser um trabalho desafiador. E é exatamente por isso que querer ajudar nessa seleção, a nossa Seleção de Fundos XP dos fundos Multimercados Globais.

Cliente XP sem acesso ao Expert Pass poderá solicitar o material ao time de assessoria.

Se você ainda não tem conta na XP Investimentos, abra a sua!