![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

- O teto de gastos possibilitou um ajuste fiscal significativo nos últimos anos, levando a despesa total a cair de 19,9% em 2016 a 18,6% em 2021. No entanto, sucessivas alterações fizeram com que a despesa total crescesse acima da trajetória originalmente definida no teto, minando a credibilidade da regra;

- Apesar de algumas mudanças estruturais, a manutenção do teto se deu em grande parte pelo represamento de despesas. Para o próximo ano, há diversas novas despesas já aprovadas no Congresso, além da discussão sobre a manutenção do valor mais elevado do Auxílio-Brasil. Entretanto, não há espaço fiscal no teto de gastos para acomodar todas essas demandas;

- A utilização de um waiver, uma licença temporária para aumentar gastos, não resolve o problema tendo em vista que as despesas adicionais têm caráter permanente e obrigatório. Assim, nosso cenário parte da premissa de que o teto será ajustado em 2023 e seguirá nos anos seguintes sendo corrigido pela inflação. Esse é o único cenário em que se consegue estabilizar a dívida pública ao final do período;

- Do lado da receita, estimamos uma pequena redução nos próximos anos em linha com descompressão dos preços no cenário internacional. Apesar disso, as receitas devem se estabilizar em patamar mais elevado do que o verificado no período da crise de 2014-2016;

- A recuperação do superávit primário só deve ocorrer a partir de 2026 no cenário em que há manutenção da correção da despesa pela inflação. Com aumentos reais de despesa, o déficit pode se prolongar por todo o período analisado;

- A piora nos resultados primários deve levar a dívida a crescer novamente. Mas se a restrição de despesas estiver em linha com a inflação, é possível estabilizar a dívida a partir de 2028, ainda em patamares mais elevados que o atual. Caso contrário, a dívida tende a se elevar até 2030;

- Juros nominais em patamar mais alto e baixo crescimento também são fundamentais para explicar o crescimento da relação dívida/PIB. Um arcabouço fiscal sustentável combinado a reformas estruturantes que aumentem o crescimento potencial da economia serão fatores diferenciais para atingir um endividamento menor.

Introdução

Neste relatório apresentamos cenários para a trajetória fiscal de longo prazo. Inicialmente, discutimos as premissas de continuidade da regra fiscal de teto de gastos, a qual consideramos que passará por modificações a partir de 2023. Na sequência, apresentamos as projeções de resultado primário e dívida pública considerando as diferentes possibilidades para a evolução das despesas primárias.

I – Despesas do Governo Central: reduzir é fundamental

O teto de gastos foi bem-sucedido em controlar as despesas…

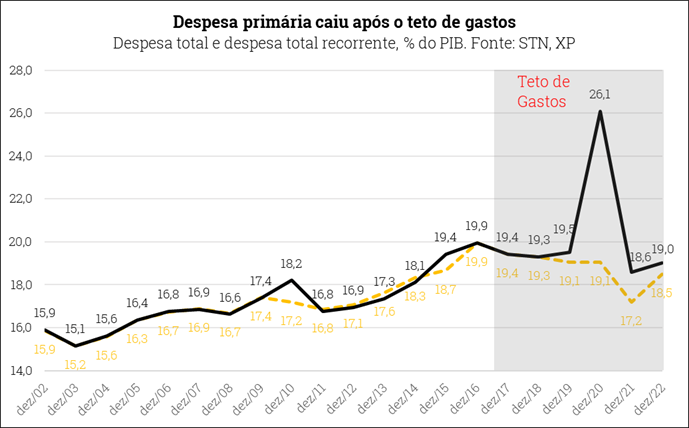

O teto de gastos foi criado em 2016 no âmbito da Emenda Constitucional nº 95/2016, que instituiu o chamado novo regime fiscal. O objetivo da regra era impor um controle sobre o crescimento das despesas primárias, que vinham se expandindo a um ritmo médio de 6% em termos reais de 1997 a 2014 e produziram um desajuste fiscal substancial no período 2015-2016. Assim, a partir de 2017 até 2026, as despesas primárias da União, com algumas poucas exceções, estariam limitadas à inflação medida pelo IPCA do período.

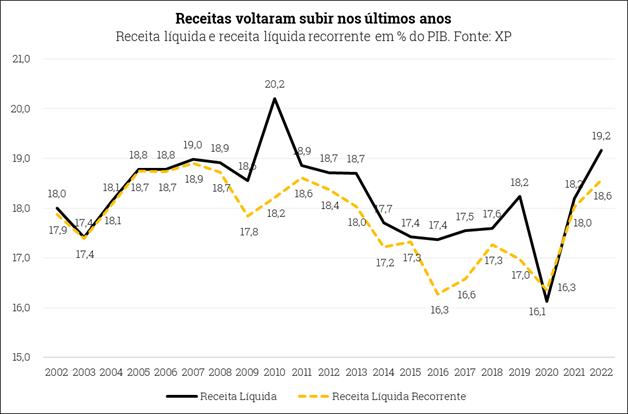

A estratégia foi, de forma geral, bem-sucedida. O gráfico abaixo mostra a evolução da despesa total e da despesa total recorrente, definida como a despesa total menos despesas extraordinárias[1], ao longo do período 2002 a 2022. Como se nota, a despesa total do Governo Central apresentou crescimento entre 2002-2016, chegando a um pico de 19,9% do PIB. A partir daí, a tendência se inverteu.

Teto de gastos mudou dinâmica da despesa pública. A despesa total mostrou queda em 2017 e 2018, voltando a subir marginalmente em 2019, se expandindo fortemente em 2020 como resposta à pandemia de Covid-19 e caindo a 18,6% do PIB em 2021, o que corresponderia a um ajuste de 1,3 pp. do PIB em 5 anos, ou 0,26 pp. por ano.

O resultado é ainda mais evidente no conceito de despesas recorrentes. A tendência de crescimento no período até 2016 é pouco impactada, mas a redução das despesas com a vigência do teto de gastos fica mais evidente, indo de 19,9% em 2016 a 18,5% estimado para 2022. Um ajuste significativo, em particular considerando a estrutura engessada dos gastos públicos no Brasil.

Mudanças sequenciais a partir de 2021 indicam fadiga da estratégia

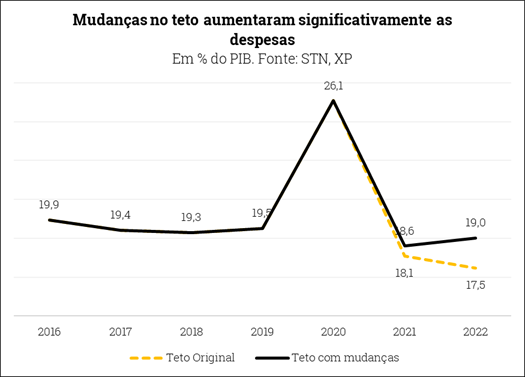

Parte da redução das despesas não foi estrutural. A queda das despesas públicas durante a vigência do teto de gastos em parte refletiu mudanças estruturais como a reforma da previdência e a redução dos subsídios do BNDES. Mas em outra parte, apenas represou despesas sociais (especialmente bolsa família), investimento e ajustes salariais.

A compressão de investimento e gastos sociais, aliada às consequências da pandemia e guerra sobre a distribuição de renda, levaram a mudanças no teto. A Emenda Constitucional (EC) nº 109/2021, originária da chamada “PEC Emergencial”, permitiu a execução de gastos adicionais relacionados à concessão de auxílio emergencial residual no montante de R$ 44 bilhões “extrateto”. A“PEC dos Precatórios” (Emendas constitucionais nº 113/2021 e 114/2021) alterou o método de correção do teto de gastos e criou um limite de pagamentos para as sentenças judiciais (o que apenas “empurrou com a barriga” uma despesa obrigatória). Por fim, a EC 123/2022 (“PEC dos Auxílios ou dos Benefícios Sociais”), feita sob a justificativa dos impactos da guerra na Ucrânia, ampliou os benefícios do Auxílio-Brasil tanto em valor quanto em número de beneficiários, além de ampliar o auxílio-gás e criar outros benefícios temporários, com um custo adicional de R$ 41,3 bilhões.

Ao todo, essas alterações constitucionais elevaram as despesas potencialmente em R$ 143 bilhões, ou 1,5 pp do PIB. Legalmente. parte desse aumento é temporário. Mas acreditamos que novos ajustes constitucionais virão para torná-los permanentes.

O que esperar partir de 2023

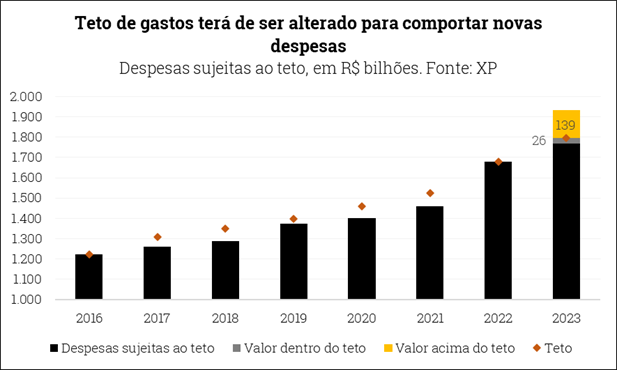

Antevemos uma nova rodada de ajustes constitucionais para acomodar elevação de despesas em 2023. Avaliamos que diversas despesas, algumas já “contratadas” para o próximo ano (com legislação aprovada) e outras que devem ser mantidas ou ampliadas, como a extensão do Auxílio-Brasil, precisarão ser acomodadas em 2023, conforme demonstramos na tabela a seguir (para detalhes, ver nosso relatório Brasil Macro Mensal Ago/22).

Acomodar essas novas despesas no atual teto constitucional de gastos não será viável. No gráfico abaixo, mostramos que, com a correção do teto pela inflação acumulada neste, haveria um espaço de R$ 26 bilhões para “novas despesas”, o que seria suficiente para apenas uma parte ínfima das que relacionamos. No entanto, é necessário considerar que aproximadamente R$ 13 bilhões são despesas já contratadas, portanto o espaço disponível é muito menor, de R$ 13 bilhões.

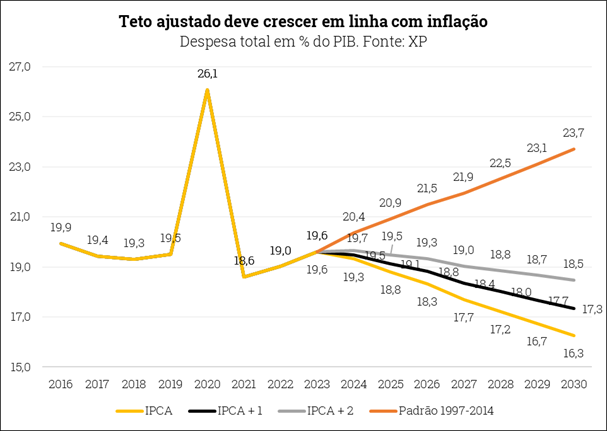

Dessa forma, uma mudança na regra fiscal será necessária. Nossa hipótese é a adoção de um teto “ajustado” para incorporar as despesas que elencamos. A partir deste nível mais elevado, a tendência para os anos seguintes seria determinada por uma nova regra de correção do teto, que pode ser igual à atual (IPCA) ou permitir algum crescimento real (IPCA + x%). Essa correção do teto pode também estar explicitamente relacionada a limites para a dívida pública.

Waiver não resolve o problema, uma vez que as despesas adicionais têm caráter continuado (e obrigatório). A instituição de uma “licença temporária” para aumentar os gastos no curto prazo não resolve o problema. Assim, a solução é incorporá-las à nova regra de despesas, e investir em reformas para reduzir estruturalmente o custo do setor público para que novos represamentos não ocorram adiante.

A credibilidade do novo regime fiscal passa pela retomada pós-eleições de iniciativas como a reforma administrativa e a otimização dos programas sociais existentes, entre outras.

II – Receitas do Governo Central: ganhos temporários ou permanentes?

Receita em alta, mas com ajuda de eventos extraordinários

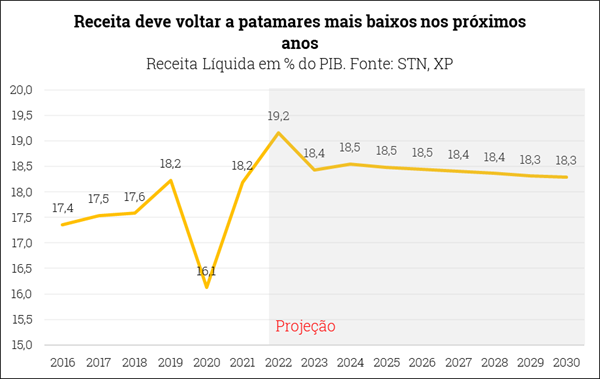

Receitas vêm crescendo desde 2021. Depois de uma queda significativa em 2020 devido à pandemia, a receita líquida subiu fortemente em 2021 e continua com a mesma perspectiva neste ano. Nossa estimativa mostra que neste ano a razão receita líquida/PIB pode atingir 19,2%. Parte desse volume (em torno de 0,6% do PIB) decorra de receitas extraordinárias, como a privatização da Eletrobrás, a cessão onerosa de petróleo e a reversão de lucros acumulados em dividendos nas empresas estatais.

Crescimento leva receitas a níveis pré-crise de 2014-2016. A receita líquida do governo central mostrou queda desde a crise de 2014, atingindo um mínimo em 2015-2016. Houve leve recuperação até 2020, quando foi severamente afetada pela pandemia. Desde então, a retomada da economia, a alta das commodities e a inflação promoveram forte retomada da arrecadação, tanto total quando no conceito de receita recorrente[2].

“Surpresa” recente chega a quase R$ 200 bilhões. Os números divulgados pelo Governo Federal no último Relatório de Avaliação de Receitas e Despesas mostraram uma elevação de R$ 196 bilhões na receita total e de R$ 130 bilhões na receita líquida em relação ao estimado pela LOA 2022. Nossa estimativa é de que esses valores podem chegar a R$ 257 e R$ 192 respectivamente, uma diferença que decorre em grande parte da expectativa de recebimento de dividendos de empresas estatais, especialmente de Petrobrás e BNDES

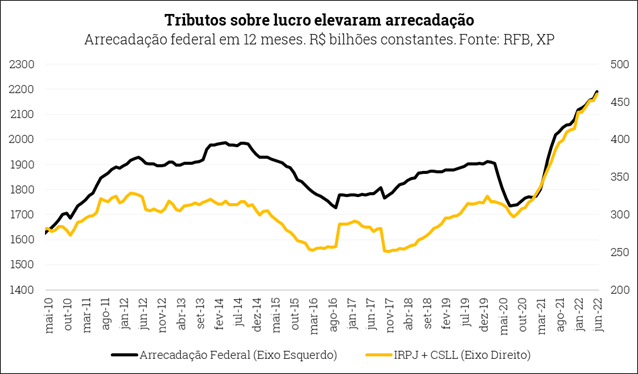

Alta é sustentada principalmente por tributos relacionados ao lucro corporativo. A elevação na arrecadação de IRPJ e CSLL desde o segundo semestre do ano passado reflete majoritariamente os ganhos de empresas exportadoras de commodities e vem sustentando o crescimento da receita total, seguido pelas receitas ligadas à folha de salários.

Normalização a partir de 2023?

Atividade, inflação e petróleo explicam grande parte do crescimento da arrecadação ligada a lucros. Utilizando um modelo econométrico, verificamos que o aumento da arrecadação de IRPJ e CSLL está relacionado ao crescimento da atividade econômica e, principalmente, à elevação da inflação. Em particular, destacamos que dentre os indicadores de inflação, o que mostra os resultados mais consistentes nos últimos trimestres é o IGP-DI, que mescla variações de preços ao consumidor e ao produtor. Chama atenção ainda que as variações dos preços do petróleo tipo brent em reais também têm mostrado significância estatística na regressão, indicando a forte contribuição do setor de óleo e gás na arrecadação.

Redução do crescimento global deve limitar ganhos das empresas ligadas a commodities A expectativa de uma desaceleração e possível recessão nos países desenvolvidos deve diminuir a demanda e os preços de commodities. Como consequência, esperamos uma normalização dos tributos ligados ao lucro, ainda que em patamares acima dos verificados no pós-crise de 2014-2016.

Efeitos da recuperação do mercado de trabalho tendem a se esgotar no próximo ano. No caso dos tributos relacionados à folha de salários, a principal variável explicativa em nossos modelos é a massa salarial nominal do setor privado com carteira, a qual vem mostrando crescimento significativo nos últimos meses principalmente pela recuperação do nível de emprego. No entanto, com a desaceleração da atividade econômica a partir do último trimestre deste ano, a expectativa é de que a massa salarial tenha um crescimento mais modesto, com consequente estabilização da arrecadação.

Não incorporamos reduções adicionais de impostos. Nosso cenário contempla, por um lado, o fim da desoneração de PIS/Cofins sobre combustíveis em 2023 e, por outro, a continuidade do IPI com alíquotas menores, conforme legislação vigente. Não incluímos medidas adicionais que reduzam receitas, como o reajuste da tabela do imposto de renda, ou as aumentem, como a tributação sobre dividendos.

Receitas não tributárias devem ter contribuição menor na receita líquida. Não há expectativa de grandes receitas decorrentes de concessões e permissões, e os dividendos de empresas estatais no próximo ano devem ser menores. No caso de exploração de recursos naturais (royalties e participação especial), nosso modelo mostra uma estabilização da receita tendo como base uma leve acomodação dos preços de petróleo no próximo ano combinada com uma elevação do crescimento da produção pela maturação de campos do pré-sal.

Projetamos um crescimento das receitas em linha com o crescimento da economia a partir de 2025. Para as receitas tributárias, nossa premissa de médio prazo é de elasticidade igual a 1 em relação ao PIB nominal. Por outro lado, receitas não tributárias (concessões, dividendos, exploração de recursos naturais, entre outras) crescem segundo modelos e regras próprias.

III – Resultado primário Governo Central: superávit de 2022 não deve se repetir

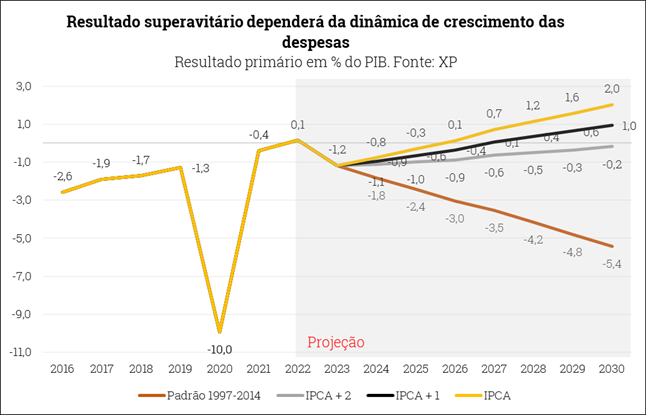

O crescimento das despesas levará contas novamente ao campo deficitário no ano que vem. Depois de 8 anos seguidos de déficits, projetamos que o Governo Central atinja um superávit de 15,3 bilhões em 2022, graças a uma combinação de arrecadação tributária em alta e receitas extraordinárias de dividendos. Mas esse resultado deve voltar ao campo deficitário partir de 2023, com a normalização da arrecadação e o crescimento das despesas em linha com o que apontamos acima.

A trajetória fiscal de longo prazo dependerá da regra de evolução da despesa pública. Depois da incorporação de novas despesas e ajuste do teto, os resultados primários no longo prazo dependerão da regra de correção das despesas – ou da ausência dela. O gráfico abaixo mostra as possíveis trajetórias para os próximos períodos considerando diferentes hipóteses para o crescimento da despesa.

O resultado das simulações mostra que o “ajuste” no teto provocaria um novo período de déficits. Se a correção das despesas se der pela inflação, seria possível voltar a ter um superávit ainda no próximo mandato presidencial (em 2026). Elevações da despesa acima da inflação prolongariam esse período de déficits, dificultado a estabilização da dinâmica da dívida, como veremos a seguir. Um retorno ao padrão histórico 2002-2014 se mostra insustentável.

Apostar em reequilibro fiscal por aumento da carga tributária é arriscado, além de economicamente questionável. Aumentar impostos permitiria a elevar as despesas acima da inflação e atingir um resultado primário superavitário. Mas, além da resistência política, aumentos de impostos tendem a gerar efeitos negativos sobre o crescimento da economia, reduzindo a probabilidade de estabilização da dívida adiante.

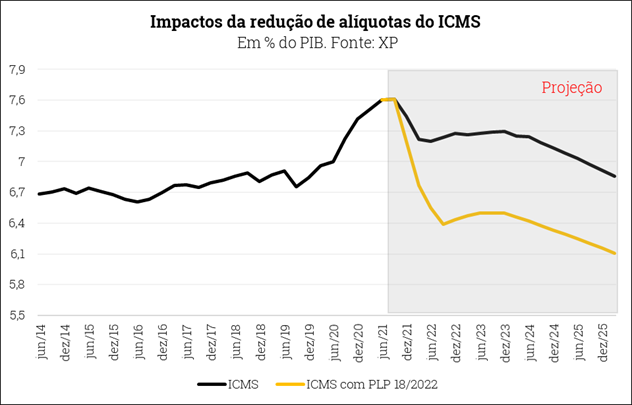

IV – Governos regionais – Redução permanente do ICMS pesará sobre o equilíbrio fiscal consolidado adiante

Esperamos uma piora dos resultados dos governos regionais adiante. Como apontamos em nosso relatório sobre o impacto nas finanças estaduais, com a lei complementar nº 194/202 – que criou um teto para as alíquotas de ICMS sobre combustíveis, energia elétrica, comunicações e transporte público – a arrecadação dos estados deve ser fortemente impactada nos próximos trimestres. Nossas estimativas apontam que a redução das alíquotas, combinada com a redução nos preços das commodities contemplada em nosso cenário base, deve levar a razão entre ICMS e PIB Nominal a recuar a patamares próximos aos verificados em 2016, quando vários estados mostraram dificuldades de liquidez.

Entes subnacionais devem continuar com superávits, mas há riscos. Nossa expectativa é que os estados consigam fazer ajustes no ano de 2023 para se adequar às mudanças trazidas pela lei complementar nº 194/2022. Em particular, nossa análise (acima referenciada) mostrou que será fundamental manter o controle sobre crescimento dos gastos com pessoal dos estados.

Assumimos, dessa forma, que os resultados primários dos entes subnacionais se reduzirão a 0,2% do PIB a partir de 2024.Não esperamos que os resultados primários desses entes voltem ao terreno deficitário tendo em vista as restrições de liquidez a que estão submetidos, mas problemas pontuais com alguns estados podem ocorrer, em particular aqueles com uma situação fiscal mais frágil e com menor caixa disponível.

V – Dívida pública – reequilibro sustentável demanda esforço adicional e reformas

Um regime fiscal crível passa por uma trajetória – explícita ou implícita, como no caso do teto – sustentável da dívida pública. Um arcabouço que implique endividamento crescente, especialmente partindo de níveis elevados como o brasileiro, não servirá como âncora de expectativas.

É possível equilibrar a relação dívida/PIB, mesmo partindo de uma nova (e, aparentemente, inevitável) expansão de gastos em 2023? Entendemos que sim, mas dependerá de regras e gestores fiscais com credibilidade. Ainda assim, nossas contas indicam que, no melhor cenário, a dívida se equilibra a partir de 2026.

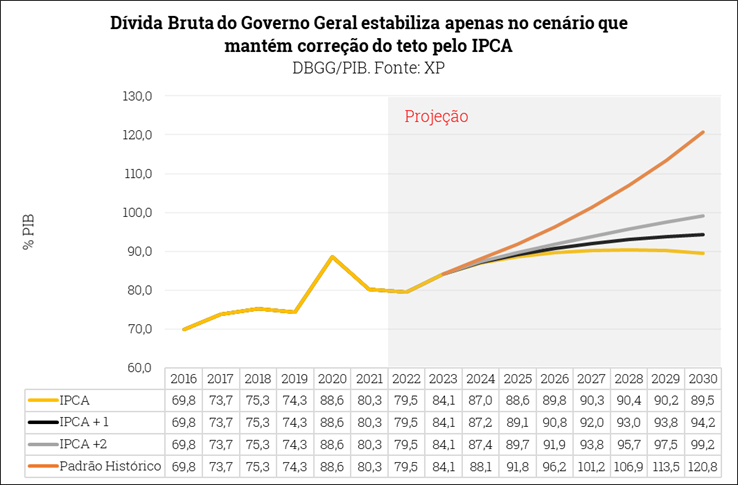

Projetamos uma queda da dívida pública em 2022 e tendência de alta a partir de 2023. Com a mudança na regra fiscal e a consequente piora dos resultados primários esperados nos próximos anos, a dívida pública deve voltar a subir.

Em nosso cenário base, em que a correção das despesas se dá pela inflação a partir de 2024, a DBGG deverá atingir um pico em 2027-2028 pouco acima de 90% e começará a ceder nos anos seguintes. Para esta estimativa, usamos a grade parâmetros que consta no Anexo desta nota.

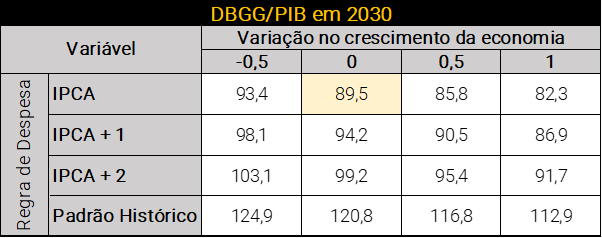

Cenários com crescimento real da despesa implicam dívida crescente até (pelo menos) 2030. Na ausência de medidas para elevar receitas, o crescimento da despesa cima da inflação resultará em dívida pública mais alta no futuro, podendo chegar próximo a 100% no final da década caso o crescimento seja até 2% acima da inflação. No cenário em que se repete o padrão histórico 2002-2014, a dívida ultrapassará 120% ao final do período.

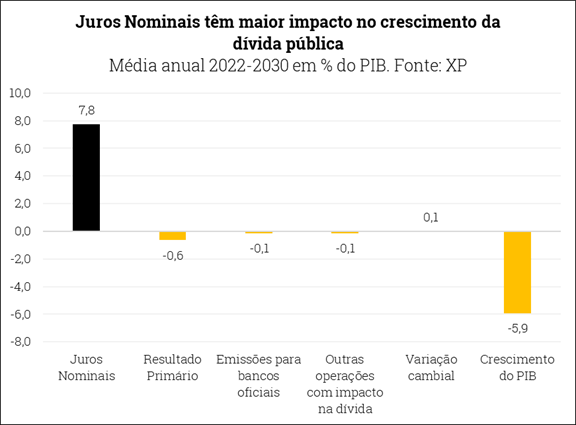

Dinâmica da dívida também é impactada por outras variáveis. A mudança na regra fiscal em 2023 e a consequente elevação da dívida pública afetarão as expectativas dos agentes econômicos. Consideramos uma mudança permanente no equilíbrio de longo prazo, com inflação e taxa de juros maiores, o que acaba por reforçar a tendência de uma dívida mais elevada. No gráfico a seguir, mostramos a decomposição do crescimento da dívida pública no período 2022-2030.

Regra de crescimento de despesa e crescimento potencial da economia têm impactos significativos sobre as projeções. No longo prazo, a adoção de uma regra fiscal que seja consistente com a obtenção de resultados primários positivos e a adoção de reformas que possibilitem o crescimento potencial da economia serão chave para a redução do endividamento público. Nosso cenário base considera um crescimento potencial de 2,1% a partir de 2025.Na tabela a seguir, simulamos os cenários para a dívida pública considerando a variação do crescimento econômico em diferentes cenários de elevação da despesa pública.

Regra fiscal de despesa mais restritiva e reformas pró-crescimento levam ao menor endividamento. Com a adoção de reformas estruturais e adoção de uma regra de crescimento de despesa em linha com a inflação é possível reverter em boa parte a tendência de elevação da dívida pública nos próximos anos. Por outro lado, o crescimento da despesa acima da inflação, mesmo em um contexto de crescimento maior, resultará em dívida pública sensivelmente maior.

Anexo 1

Grade de parâmetros de variáveis macroeconômicas usadas na projeção da dívida pública:

[1] Consideramos como despesas extraordinárias aquelas decorrentes: i) dos pagamentos à Petrobrás relativos à cessão onerosa em 2010 e 2019; ii) da equalização de passivos determinada pelo TCU; iii) das despesas relacionadas ao combate à Covid-19.

[2] Para obter as receitas recorrentes, excluímos as receitas relacionadas a concessões e permissões (inclusive cessão onerosa), antecipação ou reversão de dividendos, programas de refinanciamento de dívidas tributárias e de regularização de ativos no exterior e precatórios (Lei nº 13.463/2017).

Se você ainda não tem conta na XP Investimentos, abra a sua!