![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- O fluxo de dados e notícias desde a última reunião do Copom piorou o cenário para a inflação. Os preços do petróleo dispararam em meio à guerra no Oriente Médio, a atividade doméstica voltou a ganhar força, as medidas de núcleo do IPCA subiram e as expectativas inflacionárias parecem se estabilizar acima da meta;

- As projeções de inflação do Copom devem se distanciar da meta. Acreditamos que a previsão para o IPCA no 3T27 – atual horizonte relevante de política monetária – subirá de 3,2% para 3,5%. Reconhecemos que o grau de incerteza em torno das estimativas do Copom está acima do usual;

- No último comunicado pós-decisão, o Copom sinalizou que, em se confirmando o cenário esperado, iniciaria a flexibilização da política monetária na reunião de março. No entanto, em nossa avaliação, o cenário previsto não se confirmou. Entre os desvios, protagonismo para o salto nos preços do petróleo, que representa um relevante choque negativo de oferta sobre uma economia sem capacidade ociosa e com inflação acima da meta;

- Esta realidade demanda uma reação da política monetária. Acreditamos agora que o Copom manterá a taxa Selic em 15,00% nesta semana. Nossa projeção anterior indicava um corte de 0,50 p.p.. A nosso ver, há mudanças e incertezas suficientes no cenário para justificar uma abordagem mais cautelosa de “esperar para ver”, sem comprometer a credibilidade da autoridade monetária;

- Isto posto, continuamos a prever cortes de juros nos próximos meses, seguidos por uma pausa para avaliação no segundo semestre. Nosso cenário-base agora assume quatro cortes consecutivos de 0,50 p.p. a partir de abril, levando a taxa Selic para 13,00%. O cenário considera uma redução das tensões geopolíticas, com preços do petróleo voltando para níveis entre 70 e 80 dólares o barril.

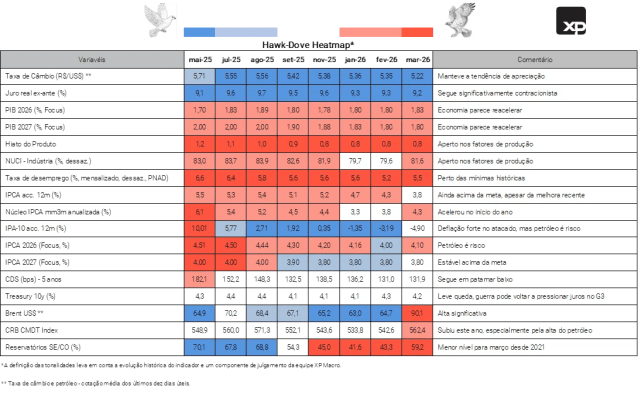

Hawk-Dove Heatmap: Piora no cenário de inflação, não apenas devido à guerra

O fluxo de dados e notícias desde a última reunião do Copom piorou o cenário para a inflação.

Petróleo a 100 dólares. Evidentemente, a guerra no Oriente Médio tem sido o evento mais importante no período recente. Em janeiro, as projeções de inflação do Copom incorporavam o preço do petróleo ao redor de 60 dólares por barril (tipo Brent). Nos níveis atuais, as expectativas para o IPCA no horizonte relevante da política monetária (3T27) devem subir significativamente, mesmo considerando a apreciação da taxa de câmbio nas últimas semanas – ver abaixo a seção Modelo do Banco Central.

A atividade doméstica está ganhando força novamente. Os números do PIB do 4T25 confirmaram que a atividade econômica perdeu fôlego no ano passado. No entanto, indicadores de janeiro e fevereiro sugerem aceleração. Nossa estimativa para o PIB do 1T26 indica crescimento anualizado de 4,0%, refletindo o mercado de trabalho aquecido (taxa de desemprego nas mínimas históricas e renda real crescendo continuamente), condições financeiras mais favoráveis e medidas governamentais de estímulo. O consumo das famílias é o principal motor, corroborando nossa visão de solidez da demanda interna.

Um contraponto à reaceleração da economia é o crescimento das recuperações judiciais entre empresas. Isso pode deixar o Copom mais preocupado com a manutenção de juros elevados por muito mais tempo.

As leituras do IPCA (janeiro + fevereiro) vieram em linha com as expectativas do Copom, porém as medidas de núcleo apontam para inflação acima da meta. A inflação acumulada em janeiro e fevereiro desviou pouco das projeções de curto prazo do Copom divulgadas no último Relatório de Política Monetária. No entanto, as medidas de núcleo da inflação subiram, interrompendo a tendência de queda observada nos meses anteriores. O mesmo ocorre com as expectativas inflacionárias, que se estabilizaram acima da meta de 3,0%.

Do lado positivo, a taxa de câmbio apresentou desempenho superior ao de seus pares emergentes, com apreciação (moderada) em comparação aos patamares observados no período da última reunião do Copom. Essa dinâmica representa um “amortecedor” parcial para a alta no preço do petróleo e outros choques inflacionários. No entanto, a valorização do real deve ser interpretada com cautela, tendo em vista o aumento de incertezas geopolíticas e riscos políticos e fiscais no cenário doméstico. não devem ter ficado mais ou menos confiantes quanto à convergência da inflação para a meta.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Modelo do BC: Projeções de inflação se distanciam da meta em meio à disparada nos preços do petróleo

Na última reunião do Copom, realizada em janeiro, a projeção de inflação no cenário de referência estava em 3,4% para o final de 2026 e 3,2% para o 3º trimestre de 2027, o atual horizonte relevante de política monetária.

Desde então, as principais variáveis incluídas no modelo de inflação do Banco Central trouxeram sinais altistas. A principal mudança deve ocorrer na projeção de preços administrados. Assumimos elevação de 3,3% para 3,9% no horizonte relevante, considerando a curva futura de preços do petróleo (atualmente em US$ 85 para seis meses à frente, por exemplo) e repasse parcial da Petrobras para a gasolina (elevação próxima a 10%) – ver tabela abaixo. Os preços internacionais das demais commodities também subiram de forma relevante nas últimas semanas, especialmente as agrícolas. Além disso, a inflação corrente surpreendeu para cima desde a última reunião do Copom, embora a previsão da autoridade monetária já indicasse um resultado mais pressionado (em relação às estimativas de mercado) no IPCA do primeiro bimestre. E indicadores de atividade divulgados recentemente vieram, em grande parte, acima das projeções. Destacamos a aceleração nas métricas de renda do trabalho (PNAD) e concessões de crédito. Isto posto, não esperamos, por ora, revisão significativa nas estimativas do BCB para o hiato do PIB.

Com impacto praticamente neutro para as estimativas do BCB, a mediana das expectativas para a taxa Selic (Boletim Focus) permaneceu em 12,25% no final de 2026 e subiu de 10,63% para 11,00% no 3º trimestre de 2027. Ademais, as expectativas inflacionárias mostraram sinais mistos. Segundo o Boletim Focus do BCB, a mediana para o final de 2026 aumentou de 4,00% para 4,10%. Para o 3º trimestre de 2027, por sua vez, a projeção de mercado caiu de 3,74% para 3,66%.

Do lado baixista, a taxa de câmbio se apreciou um pouco entre as reuniões do Copom, com elevada volatilidade nos últimos dias. A cotação média de referência caiu de R$/US$ 5,35 para R$/US$ 5,22, mas a semana começa com patamares mais altos (em torno de R$/US$ 5,30).

Projeções de inflação do Copom se distanciam da meta. Acreditamos que a previsão para o IPCA de 2026 subirá de 3,4% para 3,8%. Para o atual horizonte relevante da política monetária, esperamos aumento de 3,2% para 3,5%. Ou seja, maior distância em relação à meta de inflação. O grau de incerteza em torno das estimativas do Copom está acima do usual, devido especialmente a dúvidas sobre sua abordagem com relação aos preços do petróleo mais pressionados e voláteis.

Clique aqui para receber por e-mail os conteúdos de economia da XP

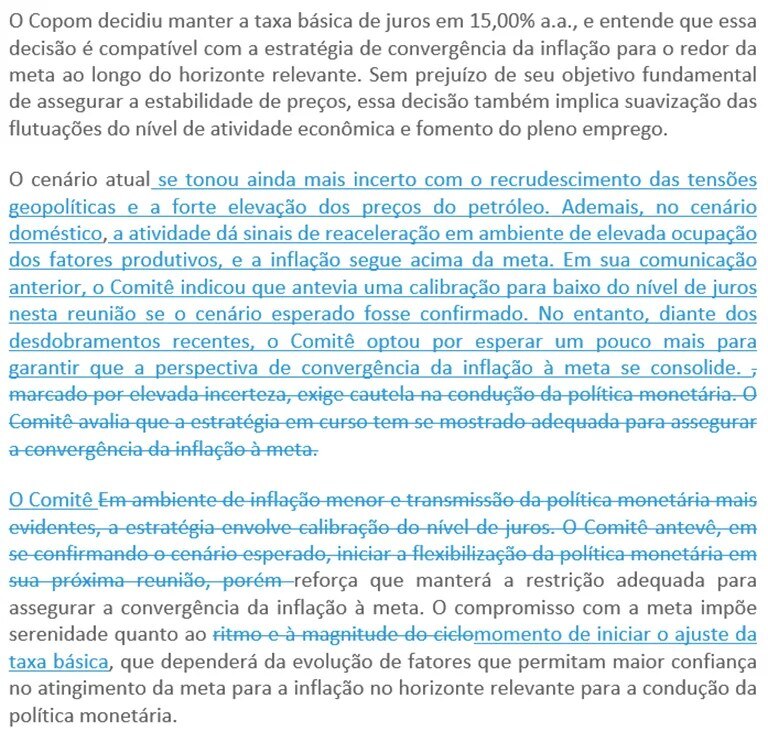

Decisão e comunicação: Postergar o corte para abril

“O Comitê antevê, em se confirmando o cenário esperado, iniciar a flexibilização da política monetária em sua próxima reunião”. Essa foi a sinalização fornecida pelo Copom após sua última reunião. O cenário esperado se confirmou? Entendemos que não.

A atividade voltou a acelerar. Em janeiro, o Copom escreveu que “o conjunto dos indicadores segue apresentando, conforme esperado, trajetória de moderação no crescimento da atividade econômica”. Desde então, a maioria dos indicadores veio mais forte do que o antecipado. Por exemplo, nossa projeção para o crescimento do PIB no 1T26 está agora em 1,0%, ante 0,7% no início do ano. Além disso, a taxa de desemprego continua baixa, a massa salarial vem se expandindo de forma robusta e as concessões de crédito aceleraram. Esse momentum da atividade tende a continuar, em linha com a entrada em vigor de diversas medidas governamentais de estímulo (ver detalhes em nosso último Brasil Macro Mensal). Como mencionado acima, o crescimento da recuperação judicial em alguns setores da economia é um contraponto, embora ainda pareça circunscrito a casos específicos.

O IPCA surpreendeu para cima em fevereiro, com núcleos pressionados. O índice de preços ao consumidor avançou 0,70% no mês passado, com uma composição relativamente desfavorável. A média das medidas de núcleo da inflação ficou em 4,4%, ante 3,8% em dezembro e 4,1% em janeiro (média móvel de 3 meses dessazonalizada e anualizada). Após alguns meses de melhora, as expectativas de inflação parecem se estabilizar acima da meta.

Por fim (mas, definitivamente, não menos importante), os preços do petróleo saltaram em cerca de 60%. A cotação do tipo Brent está em torno de 100 dólares por barril, como reflexo da guerra no Oriente Médio (o Copom considerava cerca de 60 dólares em suas projeções de janeiro). Trata-se de um relevante choque negativo de oferta sobre uma economia sem capacidade ociosa e com inflação acima da meta. A visibilidade é muito baixa neste momento e os preços do petróleo podem retornar aos níveis anteriores caso o conflito perca intensidade. Ainda assim, esse ambiente sugere, em nossa visão, uma postura mais cautelosa de “esperar para ver” por parte da autoridade monetária.

Acreditamos que o Copom manterá a taxa Selic em 15,00% nesta semana. Nossa projeção anterior indicava um corte de 0,50 p.p.. O Comitê poderia optar por uma redução de menor magnitude (0,25 p.p.). Contudo, em nossa avaliação, dado o nível elevado da taxa Selic, esse pequeno ajuste faria pouca diferença para a economia e poderia transmitir um sinal menos claro aos mercados. Acreditamos que, se o Copom não estiver confiante para cortar a taxa de juros em 0,50 p.p., é melhor deixá-la inalterada e fazê-lo com mais embasamento em abril.

Não cumprir a sinalização dada na reunião passada poderia prejudicar a credibilidade do Copom? Julgamos que não. Como argumentamos acima, há mudanças e incertezas suficientes no cenário para justificar uma abordagem mais cautelosa de “esperar para ver”.

Uma possível redação para os parágrafos de política monetária do comunicado pós-decisão seria:

Clique aqui para receber por e-mail os conteúdos de economia da XP

Nossa visão: Continuamos vendo corte de juros adiante, conforme as tensões se acomodam

Continuamos a prever cortes de juros nos próximos meses, seguidos por uma pausa para avaliação no segundo semestre. Nosso cenário-base agora assume quatro cortes consecutivos de 0,50 p.p. a partir de abril, levando a taxa Selic para 13,00%. Em termos reais, isso colocaria a taxa de política monetária em torno de 9% — ainda bastante acima do que consideramos como nível neutro —, refletindo as incertezas globais e os desafios fiscais antecipados para o próximo mandato presidencial.

A tensão geopolítica continua sendo um risco relevante. Nossa hipótese de cenário-base considera que as tensões no Oriente Médio perderão intensidade e que os preços do petróleo retornarão para níveis em torno de 70 dólares por barril. No entanto, caso os preços permaneçam pressionados, o BCB poderá optar por um corte mais moderado (0,25 p.p.) em abril, ou até mesmo por postergar novamente a calibragem da taxa de juros.

O balanço de riscos para a inflação torna-se mais incerto no segundo semestre do ano. Além do petróleo, fatores climáticos e fatores cíclicos que impulsionaram a oferta de alimentos dificilmente se repetirão, enquanto a taxa de câmbio tende a enfrentar pressão durante o período eleitoral. Além disso, a economia parece estar respondendo rapidamente às medidas de estímulo. Nesse ambiente, vemos riscos altistas para a nossa projeção de taxa Selic a 13,00% no final de 2026.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da Renda Fixa após o Copom?

Por Victor Scalet e André Buzzini

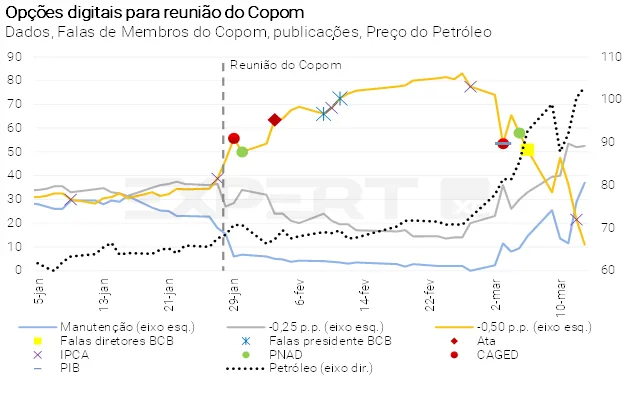

Expectativas de mercado para reunião desta semana se tornaram sensíveis aos preços do petróleo

Antes do início do conflito no Oriente Médio, o mercado de opções atribuía cerca de 80% de probabilidade a um corte de 0,50 p.p. na reunião de março e, desde então, essa precificação se tornou bastante sensível ao movimento do preço do petróleo. Em sondagem realizada na semana passada com investidores institucionais, aos preços atuais do petróleo (um pouco acima de US$ 100/barril), a maior parte do mercado teria como cenário-base um corte de 0,25 p.p., em linha com a precificação vigente no mercado de opções.

Atualmente, o mercado projeta a taxa Selic pouco abaixo de 14,00% ao fim do ano, com cortes inferiores a 0,25 p.p. por reunião e uma taxa terminal de 13,40% em meados de 2027 – a precificação total de cortes foi reduzida em cerca de 1,3 p.p. desde o início de março.

Caso confirmado nosso cenário de manutenção da taxa Selic em 15,00%, esperamos alta nos vértices curtos da curva. A ponta longa, no cenário de um banco central mais conservador, deveria se beneficiar. Um corte de 0,25 p.p. teria impacto limitado nos preços de mercado, uma vez que essa já é a aposta predominante e o ritmo implícito na curva de juros. Por sua vez, a decisão de corte da Selic em 0,50 p.p. deveria implicar expectativa de um ritmo mais intenso que o precificado atualmente e uma taxa terminal mais baixa, gerando um rally nos vértices curtos. Para todos os cenários, vale lembrar que não somente a decisão sobre os juros será determinante para o comportamento da curva, mas também o tom adotado no comunicado.

Se você ainda não tem conta na XP Investimentos, abra a sua!