![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

No cenário internacional, o deflator das despesas de consumo pessoal (PCE) dos Estados Unidos segue evidenciando progresso no processo de desinflação em meio à resiliência da atividade econômica. Na China, um novo pacote de estímulo – o maior desde a pandemia – foi anunciado como tentativa de reaquecer a economia, resultando em reações positivas dos ativos financeiros e dos preços das commodities.

No Brasil, a ata do Copom manteve o tom conservador e trouxe um cenário doméstico desafiador para a política monetária, com destaque para a força do mercado de trabalho e a política fiscal expansionista. Os dados de atividade de agosto corroboraram esse quadro.

Em contrapartida, o IPCA-15 de setembro veio abaixo das expectativas do mercado. No entanto, acreditamos que os resultados não sugerem tendência de inflação benigna adiante.

No fiscal, a agência de classificação de risco Fitch destacou as incertezas fiscais no Brasil, o que impede o aumento da nota de crédito soberano.

Gráfico da Semana

Cenário internacional

Inflação nos EUA demonstra progresso no processo de desinflação

Nos Estados Unidos, a inflação medida pelo deflator das despesas de consumo pessoal (PCE), o indicador de inflação favorito do banco central americano, aumentou 0,13%, ligeiramente abaixo das expectativas de 0,2%. No resultado acumulado em 12 meses, o índice apresentou alta de 2,7%, acima dos 2,6% registrado em julho. De grande importância, a métrica super núcleo (core) de serviços – que exclui os preços de itens voláteis e de moradia – avançou 0,16%, também abaixo das expectativas. Os números continuam mostrando melhora na margem. Do lado da atividade, o crescimento do consumo pessoal avançou 0,24% em agosto, ligeiramente abaixo das expectativas. No acumulado em 12 meses, o crescimento real do consumo foi de 2,91% – o maior patamar desde dezembro de 2023.

De maneira geral, os dados continuam a evidenciar progressos no processo de desinflação e a resiliência da atividade econômica. Contudo, há riscos para a inflação, especialmente em um contexto de consumo forte, cortes de juros e estímulos por parte das autoridades chinesas (ver abaixo), o que poderia pressionar os preços globais das commodities. Projetamos que o Fed cortará 0,25 p.p. em novembro e dezembro, resultando em uma taxa básica de 4,5% em seu limite inferior.

Para maiores informações, leia o relatório completo “Fed inicia o ciclo de flexibilização monetária com confiança, mas vemos ritmo gradual adiante”.

Novos estímulos na China geram reação positiva do mercado

O banco central da China (PBoC) anunciou seu maior pacote de estímulo desde a pandemia, visando reativar a economia e alcançar a meta de crescimento de 5%. O pacote inclui: (i) cortes nas taxas de depósito compulsório – a taxa de reserva obrigatória dos bancos – e nas taxas de recompra reversa de 7 dias, que servem como referência para empréstimos de curto prazo entre o banco central e as instituições financeiras, (ii) fortalecimento do setor imobiliário, com a redução nas taxas de hipotecas existentes e da entrada mínima para a aquisição de imóveis, (iii) estímulo ao mercado acionário por meio de novas fusões e aquisições, bem como do financiamento para a compra de ações. Além disso, o PBoC anunciou um corte na taxa de empréstimo de médio prazo de 2,3% para 2,0%.

A China continua a implementar novas políticas para tentar restaurar a confiança e o crescimento, após uma série de dados decepcionantes que levantaram preocupações sobre uma desaceleração estrutural prolongada. Aqui, o mercado reagiu positivamente às medidas anunciadas, com destaque para as ações do setor de mineração. Dado que a China é o maior parceiro comercial do Brasil, suas medidas econômicas têm um impacto significativo na valorização das commodities brasileiras, contribuindo para a apreciação do Real.

Para maiores detalhes, leia o relatório do nosso time Internacional “China: Bolsas disparam após anúncio de estímulos” e assista ao Morning Call Youtube de quarta-feira.

Após reagir positivamente aos estímulos do governo chinês, petróleo Brent termina a semana em queda

Os preços do petróleo Brent — referência global para o preço do petróleo bruto — apresentaram reações mistas nesta semana. No início da semana, após a divulgação de novos estímulos do governo chinês, os preços do petróleo Brent subiram de US$ 73,90 o barril para US$ 75,17, impulsionados pela expectativa de maior demanda pela commodity. No entanto, no meio da semana, surgiram notícias de que a Arábia Saudita estaria comprometida em retomar a produção de petróleo a partir de 1º de dezembro, mesmo diante da possibilidade de que isso resultasse em preços mais baixos. De fato, a reação do mercado a esse anúncio foi uma nova queda dos preços do barril.

O petróleo é uma commodity vital para a economia global, dada sua utilidade como fonte de energia e matéria-prima para a produção industrial. No Brasil, a queda nos preços impacta nossa arrecadação de impostos e a balança comercial, uma vez que a commodity está entre os principais itens exportados pelo país.

Enquanto isso, no Brasil…

Ata do Copom mantém o tom conservador, sinalizando início gradual, mas dependência de dados nas próximas decisões

O Comitê de Política Monetária (Copom) publicou a ata da reunião de setembro, em que houve aumento da taxa Selic de 10,50% para 10,75%. A nosso ver, o documento reforçou o tom duro (hawkish, no jargão de mercado) apresentado no comunicado. Por trás da decisão, a ata mostra que o panorama no cenário doméstico é mais desafiador para a política monetária. A nota destacou que a “conjunção de um mercado de trabalho robusto, política fiscal expansionista e vigor nas concessões de crédito às famílias segue indicando um suporte ao consumo e consequentemente à demanda agregada”, justificando o aumento da taxa Selic. A ata argumentou ainda que “o início do ciclo deveria ser gradual”. Mas, olhando para o futuro, o Comitê preferiu permanecer dependente dos dados.

Também divulgado nesta semana, o Relatório Trimestral de Inflação trouxe a mesma sinalização dura da ata: as projeções de inflação subiram ao longo de todo o período considerado, distanciando-se ainda mais da meta de 3%. Ademais, o Banco Central revisou sua expectativa de crescimento real do PIB em 2024, de 2,3% para 3,2%.

Acreditamos que ambos os documentos são consistentes com nosso cenário de aceleração no ritmo de aumento da taxa Selic nas próximas reuniões – aumento de 0,50 – 0,50 – 0,25 p.p. nos juros entre novembro e janeiro.

Dito isso, projetamos a taxa Selic em 12,00% no final do ciclo de alta, mas reconhecemos riscos altistas em torno deste cenário.

Para maiores informações, leia o relatório completo “Ata do Copom: Mantendo o tom duro”.

IPCA-15 deste mês vem abaixo do esperado, mas não vemos nova trajetória benigna de inflação

O IPCA-15 de setembro, prévia da inflação oficia, avançou 0,13% ante agosto, abaixo das expectativas de mercado (0,28%). A principal surpresa baixista veio da categoria de “serviços”, não somente em itens voláteis, como passagens aéreas e preços de cinema, mas em serviços intensivos em mão de obra.

Não enxergamos que o dado indique uma nova tendência benigna para inflação, dado que os fundamentos econômicos, como expectativas de inflação, mercado de trabalho aquecido e taxa de câmbio depreciada continuam a sinalizar pressão adiante.

Indicadores de mercado de trabalho seguem indicando mercado robusto

A taxa de desemprego no Brasil caiu para 6,6% em agosto, representando o menor nível da série histórica iniciada em 2012. Além disso, os rendimentos reais do trabalho aumentaram significativamente. O rendimento médio real habitual, por exemplo, avançou 5,0% quando comparado ao mesmo mês de 2023. Com relação aos empregos formais, houve criação líquida de 1,725 milhão entre janeiro e agosto de 2024, significativamente acima dos 1,392 milhão registrados no mesmo período de 2023. Chamamos a atenção para o maior número de contratações, especialmente no setor de serviços – considerado um setor cíclico, ou seja, fortemente influenciado pela situação econômica doméstica.

De maneira geral, os dados de emprego apresentaram mais uma vez números encorajadores. Mantemos nossa visão otimista sobre as condições do mercado de trabalho. Em relação à nossa projeção para o PIB, acreditamos que ele permanecerá em território positivo, embora com alguma moderação após o desempenho superior ao esperado no primeiro semestre de 2024. Projetamos um crescimento de cerca de 3,0% em 2024, mantendo esse patamar pelo terceiro ano consecutivo.

Relatório bimestral de setembro mostra governo mirando limite inferior da meta de resultado primário

O quarto Relatório de Avaliação de Receitas e Despesas Primárias (RARDP) de 2024 apresentou as mais recentes projeções fiscais do governo. Do lado das receitas líquidas, houve acréscimo de R$ 4,4 bilhões. Por sua vez, as despesas cresceram em R$ 11,8 bilhões, puxadas por créditos extraordinários. Contudo, esses créditos não estão incluídos no limite de despesas e na meta de resultado primário, o que significa que não afetam as decisões de bloqueio e contingenciamento.

Como resultado, o governo ampliou as despesas discricionárias em R$ 1,7 bilhão, já que houve a reversão de todos os R$ 3,8 bilhões contingenciados no relatório de julho, compensado parcialmente por um bloqueio adicional de R$ 2,1 bilhões, puxado pelos gastos com benefícios previdenciários. O bloqueio é a redução das despesas discricionárias para acomodar crescimento das despesas obrigatórias, enquanto o contingenciamento é a redução de despesas discricionárias decorrente da insuficiência de receitas.

A despeito da melhora no curto prazo, vemos que a meta de resultado primário pode estar perdendo relevância como indicador de esforço fiscal. Primeiro, o governo tem mirado o limite inferior da meta (R$ -28,8 bilhões) e não o centro (déficit zero). Além disso, há crescente número de exceções que não são consideradas no cálculo para a apuração da meta. Mesmo que o governo atinja o limite inferior da meta, o déficit primário real será significativamente maior, alcançando R$ 68,8 bilhões, segundo as estimativas do governo.

Fitch alerta que, apesar da melhora no crescimento econômico, risco fiscal impede aumento de nota de crédito no Brasil

A Fitch Ratings, uma agência de classificação de risco de crédito, afirmou em relatório que, embora o crescimento econômico brasileiro tenha surpreendido, o desempenho fiscal do país foi mais fraco que o esperado, o que mantém elevada a incerteza em relação às contas públicas, demonstrando preocupação com a deterioração adicional do quadro fiscal se houver uma desaceleração inesperada. Segundo a nota, “as perspectivas incertas de consolidação fiscal são, portanto, uma vulnerabilidade macroeconômica, que restringe o rating soberano ‘BB’, com perspectiva estável”. A agência de risco ainda afirma que as principais medidas para aumento da arrecadação são transitórias ou incertas, enquanto a contenção de gastos tem se mostrado um processo desafiador em meio às despesas com Previdência acima do esperado.

Estudo do Banco Central mostra alto gasto mensal em apostas online; acreditamos que pode impactar o consumo

O Banco Central publicou um estudo sobre o tamanho do mercado de apostas online no Brasil e o perfil dos apostadores (veja a íntegra do estudo). O relatório, que considera apenas pagamentos de apostas via PIX, traz que os brasileiros tiveram gastos mensais entre R$ 18 e R$ 21 bilhões por mês neste ano com apostas e jogos online. A autoridade estima que aproximadamente 15% do que é apostado é retido pelas empresas, com o restante sendo distribuído aos ganhadores.

Nesta semana, o vice-presidente Geraldo Alckmin se reuniu com representantes dos ministérios da Saúde, da Justiça e da Fazenda para discutir medidas para melhorar a regulação do mercado de apostas. Um dos principais pontos discutidos foi a possibilidade de antecipar a proibição do uso de cartões de créditos para o pagamento das apostas, embora a Fazenda pondere que a medida é de difícil operacionalização.

O aumento das apostas online tem sido cada vez mais debatido por analistas, tendo em vista seu impacto deletério sobre o consumo de outros bens e serviços.

Para maiores informações, leia o relatório do nosso time de Varejo “Entenda o que esperar da regulamentação das apostas on-line no país”.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da semana que vem

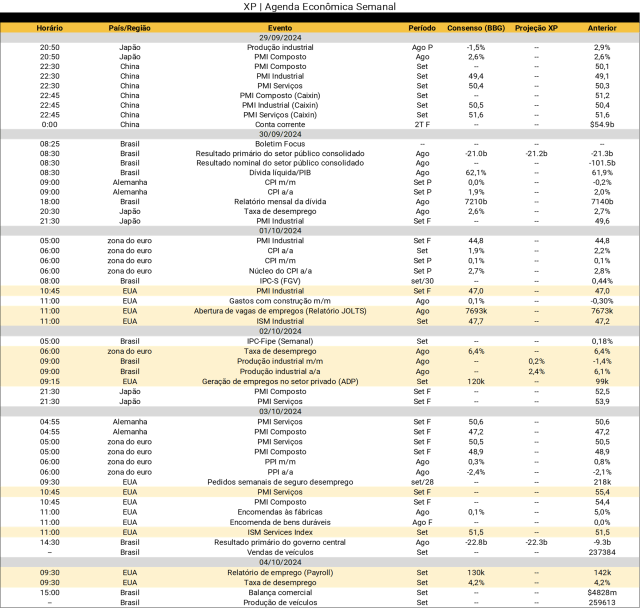

Na agenda internacional, o destaque da próxima semana é a divulgação do relatório Nonfarm Payroll nos Estados Unidos – principal relatório de emprego do país – referente a agosto (6ª-feira). Ademais, a pesquisa de oferta de empregos (JOLTS) será publicada na 3ª-feira, enquanto a criação líquida de empregos no setor privado (ADP) será conhecida na 4ª-feira. Esses dados devem determinar se o Fed cortará sua taxa de juros de referência em 0,25 p.p. ou 0,50 p.p. na reunião de política monetária de novembro. Na 2ª-feira, teremos falas do Jerome Powell, presidente do Fed, e Christine Lagarde, presidente do Banco Central Europeu. Ademais, na 3ª-feira, os dados de inflação ao consumidor referente a setembro serão divulgados na Zona do Euro. Por último, as sondagens empresariais PMI de setembro serão divulgadas ao longo da semana nos Estados Unidos, Zona do Euro, Reino Unido e China – o índice PMI reflete uma sondagem com empresários sobre as condições econômicas e de negócios nos países.

No Brasil, a agenda econômica da próxima semana será menos agitada. Do lado fiscal, o Banco Central divulgará as estatísticas do setor público consolidado na 2ª-feira, enquanto o Tesouro publicará, com atraso, o resultado do governo central na 5ª-feira – ambos os dados são referentes a agosto. Na 4ª-feira, o IBGE trará à público os dados da produção industrial (PIM-PF) de agosto. Por fim, na 6ª-feira, destaque para a balança comercial de setembro. Veja nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!