![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

O comitê de política monetária do banco central dos EUA manteve o intervalo alvo para a taxa básica de juros em 5,25%-5,50%. O presidente do banco central, Jerome Powell, evitou fornecer muitas informações sobre a condução futura da política monetária, o que acreditamos ser apropriado dada a grande incerteza em relação o cenário de inflação. Além disso, indicadores de mercado de trabalho dos EUA mostram que ele segue apertado em meio à taxa de desemprego baixa e crescimento salarial elevado.

No Brasil, divulgamos nosso relatório Brasil Macro Mensal, no qual explicamos a nossa projeção de taxa Selic terminal em 10,00%. De grande importância, a Moody’s Ratings elevou a perspectiva de crédito do Brasil de “neutra” para “positiva”, destacando a implementação de reformas estruturais que reforçaram as perspectivas de crescimento.

Cenário internacional

Fed mantém juros em intervalo de 5,25% – 5,50%

Como era amplamente esperado, o comitê de política monetária do banco central dos EUA (FOMC) manteve o intervalo alvo para a taxa básica de juros em 5,25%-5,50% pela sexta reunião consecutiva. O FOMC também anunciou que irá reduzir o ritmo do venda dos títulos do Tesouro (em economês, essa medida é chamada de quantitative tightening, ou QT) a partir de junho, reduzindo seu balanço patrimonial em US$ 25 bilhões de dólares por mês – ao invés de US$ 60 bilhões de dólares. No comunicado escrito que acompanhou a decisão, o FOMC reconheceu uma perspectiva de inflação mais desafiadora ao mencionar uma “falta de progresso adicional em direção à meta de inflação de 2%”. Além disso, a nota destacou que a atividade econômica segue resiliente.

Durante coletiva de imprensa, o presidente do banco central, Jerome Powell, adotou uma abordagem cautelosa em relação a eventuais cortes de juros este ano. Porém, ele não expressou qualquer intenção de aumentar os juros em resposta à recente reaceleração da inflação, como temia parte do mercado. Powell mencionou que a redução do ritmo do QT visa evitar turbulências no mercado financeiro, mas que não tem implicação para a trajetória futura das taxas de juros. Projetamos que o Fed reduzirá a taxa de juros apenas na última reunião do ano, em dezembro.

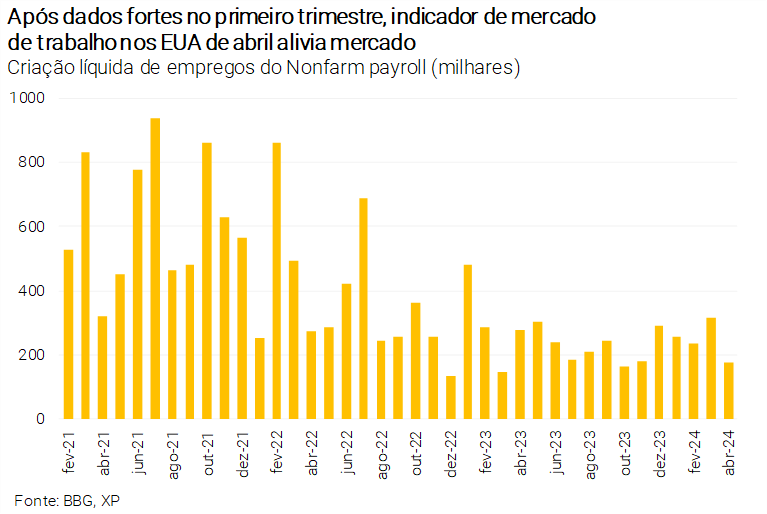

Dados do mercado de trabalho dos EUA mostram sinais de reequilíbrio

O Nonfarm Payroll, principal relatório do mercado de trabalho dos EUA, registrou criação de 175 mil empregos em abril, consideravelmente abaixo das expectativas (240 mil). O salário médio por hora aumentou 0,20% e a variação acumulada em 12 meses passou de 4,11% para 3,92% – seu nível mais baixo desde maio de 2021. A inflação salarial anual continua acima do nível consistente com a inflação na meta (entre 3,0% e 3,5%), embora tenha diminuído consideravelmente desde que atingiu cerca de 6%. A taxa de desemprego subiu de 3,8% para 3,9%, e, embora permaneça em níveis historicamente baixos, o dado foi o maior desde janeiro de 2022 (6.49 milhões de pessoas).

Outros dados mostraram sinais similares. Por exemplo, o relatório JOLTS, que traz a abertura de vagas abertas no mercado de trabalho, registrou queda no número de empregos disponíveis de 8,8 milhões para 8,5 milhões. O número de vagas por pessoa desempregada caiu para 1,3 – o nível mais baixo desde julho de 2021. Esta métrica continua indicando excesso de demanda por mão de obra (acima de 1,0), porém em trajetória de reequilíbrio. Apesar dos indicadores mais fracos em abril, o mercado de trabalho dos EUA segue apertado em meio à taxa de desemprego baixa e crescimento salarial elevado.

PIB e inflação na zona do euro sustentam cenário de início de cortes nas taxas de juros em junho

Na zona do euro, a inflação anualizada manteve-se estável em 2,4% em abril (crescimento de 0,6% no mês), enquanto a economia voltou a crescer no primeiro trimestre. O núcleo de inflação – que exclui preços voláteis – caiu de 2,9% para 2,7%. Enquanto isso, o PIB do 1T24 registrou avançou 0,3% ante o 4T23, superando as expectativas de 0,1%. Esse movimento deveu-se ao crescimento da Alemanha e à forte expansão da Espanha.

No geral, acreditamos que os dados corroboram início dos cortes de juros na Europa em junho. As condições monetárias devem permanecer restritivas durante 2024, dado que ainda há alguns sinais de persistência na inflação de serviços. Esperamos que o crescimento da zona do euro aumente moderadamente este ano dada a melhoria das condições financeiras.

Gráfico da Semana

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

Taxa de câmbio mais depreciada e atividade mais forte demandam nível terminal da Selic mais alto

Divulgamos nosso relatório mensal sobre o cenário macro do Brasil de maio. Diante de juros mais altos por mais tempo nos Estados Unidos, incertezas locais e atividade mais forte, o Copom precisará atingir uma taxa Selic terminal mais elevada – nossa estimativa agora é de 10,0%. Projetamos taxa de câmbio em R$/US$ 5,00 em 2024 e R$/US$ 5,15 em 2025. Para a inflação, esperamos o IPCA de 2024 em 3,7% e de 2025 em 4,0%. Por fim, projetamos PIB de 2,2% em 2024, em linha com a resiliência do consumo e a retomada dos investimentos no curto prazo, e 1,7% em 2025, refletindo o grau contracionista da política monetária.

Para maiores detalhes, leia nosso relatório “Brasil Macro Mensal: Maior incerteza, mais parcimônia”

Moody’s eleva perspectiva do Brasil de “neutra” para “positiva”

A agência de classificação de crédito, Moody’s Ratings, elevou a perspectiva de crédito do Brasil de “neutra” para “positiva”, com a nota de crédito (rating) sendo mantida em Ba2, ainda dois degraus abaixo do grau de investimento. A empresa destacou a implementação de reformas estruturais que reforçaram as perspectivas de crescimento. A agência, no entanto, salientou que são necessários avanços adicionais na consolidação fiscal para que a perspectiva positiva se traduza de fato numa melhoria de rating. O ministro da Fazenda, Fernando Haddad, mencionou a ação da Moody’s como argumento para que o Congresso continue a aprovar medidas de arrecadação para ajudar a equilibrar as contas públicas.

Para maiores detalhes, leia nosso relatório especial “Moody’s eleva perspectiva do Brasil para Positiva; rating ‘Ba2’ reafirmado”.

Resultado primário de março mostra melhora, mas ainda não o suficiente para atingir a meta

O resultado primário do governo central registrou um déficit de R$ 1,5 bilhão em março, totalizando déficit de R$ 247,4 bilhões (2,2% do PIB) em doze meses. O número foi um pouco melhor do que o do ano passado, mas ainda não é suficiente para indicar que o governo está a caminho de atingir o resultado primário zero este ano. No acumulado do ano, o crescimento da receita líquida desacelerou de 9,5% para 9,1%, frustrando a expectativa de que haveria uma aceleração devido ao efeito das medidas de aumento de receitas implementadas neste ano – em especial as alterações nos juros sobre capital próprio (JCP) e nas subvenções de ICMS. Do lado das despesas, continuamos a observar uma expansão dos benefícios previdenciários e do BPC/LOAS muito acima da inflação, o que não é explicado apenas pelo recente aumento do salário mínimo. Por enquanto, estamos mantendo nossa previsão de um déficit de R$ 67,1 bilhões para 2024.

Criação de empregos formais aumenta significativamente no primeiro trimestre de 2024

O Brasil registrou aumento significativo na criação de empregos formais no primeiro trimestre de 2024. O relatório CAGED reportou saldo líquido de 719 mil empregos, muito acima dos 536 mil do primeiro trimestre de 2023. O aumento foi explicado principalmente pelo maior nível de admissões no setor de Serviços. Paralelamente, a PNAD Contínua indicou queda na taxa de desemprego para 7,3% em março, os menores níveis desde 2014. Os rendimentos reais do trabalho, que ajudaram a impulsionar o consumo no curto prazo, perderam força na margem, após crescerem por seis meses consecutivos. Os dados corroboram o cenário de mercado de trabalho apertado. No entanto, a situação dificulta a desinflação de serviços e pode comprometer o ciclo de flexibilização da política monetária adiante.

Produção industrial cresce moderadamente no 1º trimestre

A produção industrial cresceu 0,3% no 1° trimestre de 2024 ante o 4º trimestre de 2023, menos do que o esperado pelo mercado. Esses resultados corroboram nosso cenário de crescimento moderado para a indústria este ano. As categorias de bens de capital e bens de consumo duráveis aumentaram substancialmente no último trimestre, apesar dos números negativos registrados em março. Por sua vez, as indústrias extrativas perderam ímpeto nos últimos meses, mas prevemos recuperação adiante.

Esperamos que os investimentos em ativos fixos (FBCF) aumentem no ano corrente, mas o ritmo de crescimento visto neste 1º trimestre deve ser avaliado com cautela. Projetamos que a Formação Bruta de Capital Fixo avance 3,5% em 2024, após queda de 3,0% em 2023.

Investimento Direto no País supera expectativas em março

A conta corrente brasileira registrou um déficit de US$ 4,6 bilhões em março, pior do que o consenso de mercado. O déficit acumulado em 12 meses até março aumentou para US$ 32,6 bilhões (1,46% do PIB). Este resultado deveu-se principalmente à queda das exportações na balança comercial. O destaque, no entanto, foi a grande surpresa positiva no Investimentos Diretos no País (IDP), que totalizaram US$ 9,6 bilhões, acima das expectativas.

Em resumo, o balanço de pagamentos brasileiro se mantém em posição confortável. Os fluxos líquidos de IDP continuam em trajetória de recuperação, apesar dos resultados voláteis. Projetamos IDP em US$ 67,0 bilhões em 2024 (2,9% do PIB). Entretanto, o déficit em conta corrente deverá manter-se em níveis baixos, apesar da revisão baixista em nossa projeção para a balança comercial em 2024, devido à queda dos preços das exportações. Projetamos US$ 33,5 bilhões (1,5% do PIB) no final deste ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

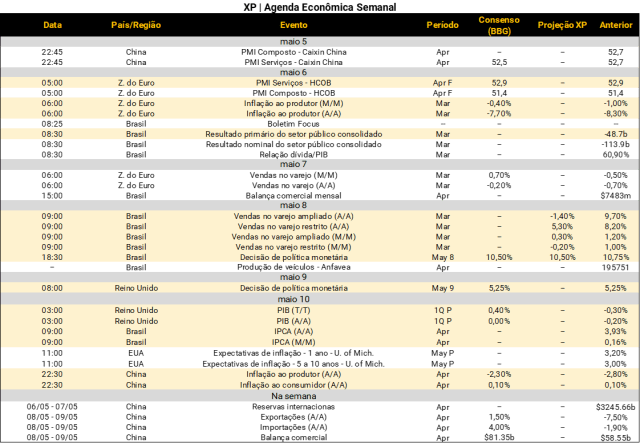

O que esperar da semana que vem

O protagonismo da agenda econômica ficará pela decisão de política monetária pelo Copom na 4ª feira. Diante da postergação de cortes de juros nos Estados Unidos, da atividade doméstica robusta e das expectativas de inflação ascendentes, esperamos que o Copom desacelere o ritmo de cortes para 0,25 p.p., reduzindo a taxa Selic para 10,50%. Na 6ª feira, teremos a divulgação do IPCA de abril, para o qual projetamos aceleração ante março, sobretudo em função de reajustes em produtos farmacêuticos e combustíveis. Do lado da atividade econômica, o IBGE divulgará a Pesquisa Mensal do Comércio referente a março na 4ª feira. Por fim, também será relevante a divulgação das estatísticas fiscais do mesmo mês pelo Banco Central na 2ª feira.

Na agenda internacional, teremos indicadores econômicos na China. Destaque para resultados do setor externo de abril (5ª-feira) e inflação ao consumidor e ao produtor de abril (6ª-feira). No Reino Unido, o Banco da Inglaterra anunciará sua decisão de política monetária na 5ª-feira, e o PIB do primeiro trimestre será divulgado na 6ª-feira. Por fim, na zona do euro teremos a divulgação da inflação ao produtor de abril (2ª-feira). Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!