![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

Nos Estados Unidos, os índices de inflação ao consumidor (CPI) e ao produtor (PPI) ainda mostram persistência da inflação, reforçando a visão de que o banco central americano não deve ter pressa para iniciar o ciclo de flexibilização monetária. Na China, o banco central manteve a principal taxa usada para fazer empréstimos aos grandes bancos comerciais em 2,5%.

No Brasil, a inflação avançou 0,83% em fevereiro, impulsionado principalmente por preços de gasolina e mensalidades escolares. A abertura segue enfatizando inflação de serviços resistente. Do lado da atividade, indicadores da semana mostraram aceleração da economia no início do ano. Além disso, a semana contou com diversas discussões sobre medidas do governo em relação ao Programa Emergencial de Retomada do Setor de Eventos (Perse), redução das alíquotas do INSS dos municípios, além da decisão da manutenção da TUST/TUSD na base de cálculo do ICMS.

Cenário internacional

Dados de inflação ao consumidor nos Estados Unidos reforçam flexibilização monetária mais tardia

O índice de preços ao consumidor dos EUA aumentou 0,4% em fevereiro ante janeiro e 3,15% na variação acumulada em 12 meses. O núcleo da inflação – indicador que exclui itens voláteis como alimentos e energia – aumentou 0,4%, e sua variação anual caiu de 3,86% para 3,75%. De grande importância, o “super núcleo” – núcleo da inflação de serviços excluindo o item de moradia – avançou 0,47% em fevereiro, abaixo da forte variação de 0,85% em janeiro.

Ademais, a inflação ao produtor cresceu 0,6%, também acima das expectativas (consenso: 0,3%). Ao todo, os dados de inflação divulgado essa semana reforçam a visão de que o Fed não precisa ter pressa para cortar juros. Reiteramos nossa opinião de que o Fed deve começar a cortar as taxas em julho, mais tarde do que a precificação de mercado (junho).

Para maiores detalhes sobre nossa projeção de ciclo de cortes de juros americano, leia nosso relatório “Brasil Macro Mensal: Projeções melhores criam clima favorável, embora desafios permaneçam”.

Banco central chinês manteve taxa de crédito para bancos em 2,5%

O Banco Popular da China (PBoC) manteve Taxa de Crédito de Médio Prazo de 1 Ano (MFL) estável em 2,5%. A taxa MLF é a principal taxa usada pela autoridade monetária para fazer empréstimos aos grandes bancos comerciais e funciona como um guia para o novo padrão de referência de empréstimos do PBoC, a Loan Prime Rate (LPR). Após a redução da taxa LPR de 5 anos há algumas semanas, o mercado fica atento para reduções adicionais nos juros de referência. No entanto, a China demonstra uma abordagem cautelosa para a política de estímulos monetários, visando proteger o valor do câmbio. Considerando que o Fed pode optar por atrasar o processo de flexibilização, o diferencial de juros tende a permanecer elevado entre as economias, o que poderia levar a uma depreciação do yuan.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

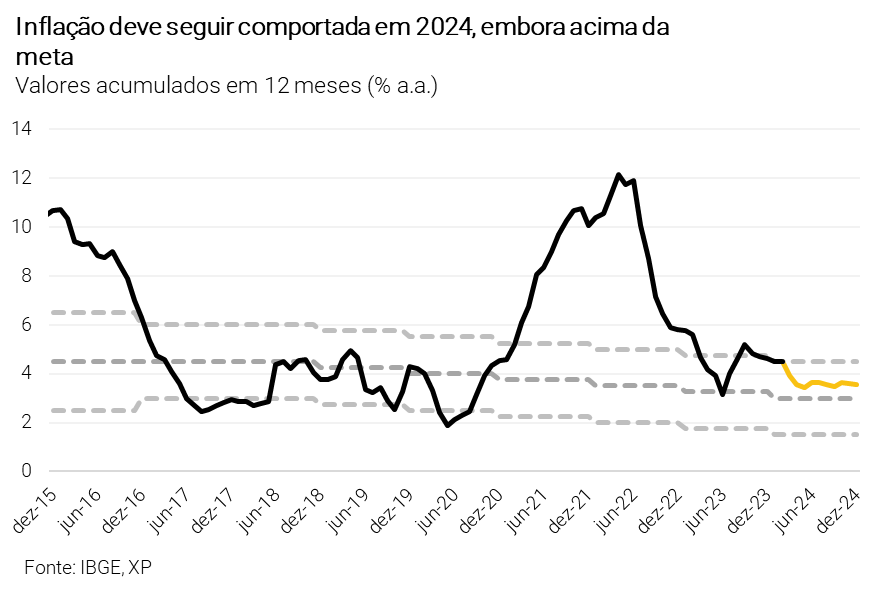

IPCA de fevereiro segue indicando inflação de serviços preocupante

O IPCA de fevereiro subiu 0,83% quando comparada a janeiro, enquanto a variação acumulada em 12 meses permaneceu estável em 4,5%. O resultado de fevereiro foi impulsionado especialmente por preços da gasolina, educação e dos combos de telefone e internet. O resultado, porém, seguiu com a luz amarela acesa para o comportamento dos preços de serviços subjacentes – exclui serviços voláteis, como passagem aérea -, que registrou alta de 0,44%, elevando a média dos últimos três meses para 6,0% (patamar que representa o dobro da meta do Banco Central (de 3,0%).

No geral, a leitura foi neutra para a condução de política monetária. Nossa projeção para o IPCA de 2024 permanece em 3,5%, apoiada na desinflação dos componentes não cíclicos, relacionados às commodities. Para maiores detalhes, leia nosso relatório “Educação e combustíveis puxam inflação em fevereiro”.

STJ decidiu manter cobrança da TUST/TUSD na base de cálculo do ICMS

O Superior Tribunal de Justiça decidiu, por unanimidade, a legalidade da inclusão das tarifas de transmissão e distribuição de energia elétrica (TUST/TUSD) na base de cálculo do ICMS. O debate estava causando grandes discussões, já que a eventual exclusão da TUST/TUSD da base causaria impacto fiscal (perda de R$ 24 bilhões em arrecadação, segundo nossos cálculos) e inflacionário ( -0,40 p.p. sobre a inflação) relevantes. Com tal decisão, porém, não há impacto sobre o IPCA e as contas fiscais estaduais.

Governo envia proposta para limitar a abrangência do Perse

A semana contou com atualizações sobre as propostas do governo para o Programa Emergencial de Retomada do Setor de Eventos (Perse). O Ministério da Fazenda propôs uma redução gradual do benefício, que terminaria em 2027 – haveria desoneração de 75% dos tributos federais neste ano, caindo gradualmente até atingir zero (ou seja, reoneração total) em 2027. Além disso, o texto apresentado reduz de 30 para 7 as CNAEs (Classificação Nacional das Atividades Econômicas) que teriam acesso ao programa, excluindo também empresas com faturamento superior a R$ 78 milhões por ano. O custo em 2024 seria de R$ 10 bilhões, segundo cálculos preliminares da Fazenda. A expectativa do governo é de que o projeto possa ser votado em até duas semanas

Proposta de desoneração dos municípios segue sem acordo

Outra discussão importante foi a possível manutenção da redução das alíquotas de INSS das prefeituras. O Ministério da Fazenda trabalha em proposta para limitar o benefício para cidades de até 50 mil habitantes (o projeto anterior teto de 156 mil habitantes) com receita corrente líquida per capita de até R$ 3,9 mil. Ainda, para ter o acesso ao benefício, o município teria de estar adimplente ou aderir a um plano de consolidação das dívidas. A proposta é de alíquota inicial de 14% em 2024 (e não 8%, como aprovado pela Câmara), subindo 2 p.p. por ano até retornar ao patamar de 20%, que vigorava até 2023, em 2027. De acordo com os jornais, o impacto fiscal em 2024 seria de R$ 4 bilhões.

Atividade econômica e mercado de trabalho mostram força em janeiro

Dados divulgados nessa semana confirmaram a aceleração da atividade econômica no curto prazo. Em janeiro, o comércio varejista saltou 2,4% em relação a dezembro, muito acima das expectativas de mercado (crescimento abaixo de 1%). As receitas reais de serviços subiram 0,7% na comparação mensal, enquanto as projeções indicavam ligeira contração. Por fim, notícias positivas também no mercado de trabalho: a geração líquida de vagas com carteira assinada atingiu 180 mil em janeiro, o dobro do projetado pelos economistas.

O aumento do emprego e dos salários reais sustentam a demanda interna no curto prazo. Esses temas devem ser considerados na discussão do Copom na próxima quarta-feira, tendo em vista os potenciais impactos na inflação de serviços.

Gráfico da Semana

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da semana que vem

Na agenda internacional, a semana mostra relevantes dados de inflação e decisões de política monetária nas maiores economias do mundo. Na 2ª-feira teremos a leitura final da inflação ao consumidor na zona do euro referente a fevereiro. A leitura preliminar marcou uma queda da inflação para 2,6%. Na 3ª-feira, o banco central do Japão (BoJ) anunciará a sua decisão de política monetária, com expectativas de que o conselho votará a favor de abandonar juros negativos. Se confirmado, será a primeira alta nos juros de referência desde 2007. Destaque também para a decisão do BPoC na China, com expectativas de manutenção dos juros LPR de 1 ano e de 5 anos. Na 4ª-fiera, destaque para o principal evento da semana – a reunião de política monetária nos Estados Unidos pelo FOMC. A expectativa é da manutenção dos juros de referência em 5,5%. Na 5-feira, será a vez do Banco da Inglaterra (BoE) anunciar sua decisão de política monetária, com expectativas de manutenção dos juros de referência. Ademais, ao longo da semana serão divulgados os índices PMI preliminares na nos EUA, zona do euro, Reino Unido e Japão.

Semana um pouco menos agitada no Brasil, mas importante. Na 2ª-feira teremos a publicação do IBC-Br de janeiro – índice de atividade econômica do Banco Central. O destaque será a decisão de taxa Selic do Banco Central, na qual esperamos redução de 0,50 p.p. para 10,75%. Publicaremos o “Esquenta do Copom” na 2ª-feira explicando melhor nossas projeções para a reunião do Copom. Do lado fiscal, além dos dados arrecadação federal de fevereiro, o governo deve publicar na sexta-feira o relatório de avaliação de receitas e despesas, com possibilidade de anúncio de contingenciamento para cumprir a meta fiscal deste ano. Confira nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!