![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

- A economia global deve desacelerar em meio a condições financeiras restritivas. Os bancos centrais chegaram ou estão próximos ao fim do ciclo de aperto monetário. As taxas de juros tendem a permanecer elevadas por bastante tempo;

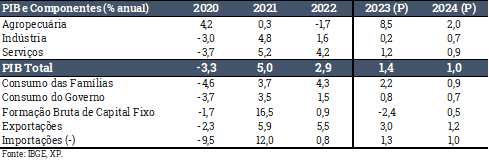

- No Brasil, a atividade econômica surpreendeu positivamente nos últimos meses. Elevamos nossa previsão de crescimento do PIB em 2023, de 1,0% para 1,4%. A projeção para 2024 continua em 1,0%;

- Inflação de serviços mostra resistência e leituras recentes do IPCA alimentaram receios acerca de possível reaceleração de itens inerciais. Mantivemos nossas projeções de inflação de 6,2% em 2023 e 5,0% em 2024;

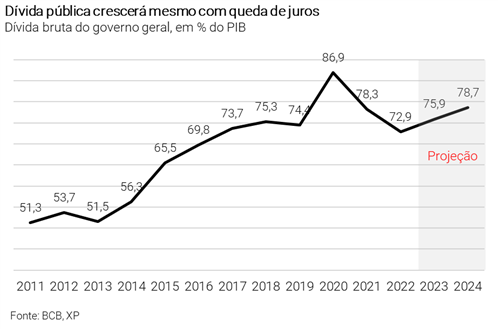

- Nova regra fiscal não deve gerar melhoria no curto prazo. Mesmo com receitas adicionais, projetamos déficit primário de 1,1% do PIB em 2023 e 1,0% do PIB em 2024, levando ao crescimento da dívida pública;

- A taxa de câmbio se fortaleceu nas últimas semanas, puxada por fatores externos. Atribuímos viés de baixa à previsão de R$/US$ 5,30 no final de 2023;

- Acreditamos que o Copom iniciará um ciclo de flexibilização monetária gradual no segundo semestre. Com o viés expansionista da política fiscal, os juros tendem a se estabilizar em patamar mais elevado. Projetamos a taxa Selic em 11,00% no primeiro semestre de 2024.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Editorial – Os desafios fiscais permanecem em meio a uma perspectiva global ainda benigna

Apesar das incertezas, especialmente no sistema bancário dos EUA, vemos a economia global como relativamente benigna para o Brasil. Os EUA e a Europa provavelmente não aumentarão muito mais suas taxas de juros. A recessão em tais regiões, salvo em cenários de queda abrupta, tende a contribuir para a desinflação (vale lembrar que o Brasil tem fluxos comerciais limitados com as economias desenvolvidas). China e Índia, por sua vez, estão em recuperação, o que deve dar sustentação aos preços de commodities agrícolas e energéticas.

Por aqui, os desafios continuam. O governo enviou o novo arcabouço fiscal ao Congresso, mas o projeto de lei carece do comprometimento necessário para equilibrar as contas públicas. O ministro Haddad enfatizou que o governo aumentará a arrecadação por meio da redução de benefícios fiscais. Não está claro, contudo, se ele terá sucesso. Acreditamos, tudo o mais constante, que as receitas tributárias subirão um pouco, porém não o suficiente para estabilizar a dívida pública.

Mas não estamos em um mundo “tudo o mais constante”. A atividade econômica está perdendo força – ainda que mais lentamente do que o esperado –, o que já afetou as receitas do governo. Os resultados fiscais recentes ficaram abaixo das expectativas. Se o novo arcabouço fiscal for aprovado no Congresso sem alterações, a política fiscal tende a pressionar a inflação nos próximos anos.

Assim, vemos espaço apenas limitado para o banco central flexibilizar a política monetária nos próximos trimestres. Como a inflação global está em queda e a atividade doméstica em desaceleração, não há necessidade de a política monetária permanecer no mesmo patamar apertado visto no início do ano (juros reais em torno de 8,0%). Projetamos um ciclo de flexibilização gradual a partir de agosto, mas com a taxa Selic terminal ainda em dois dígitos – 11,00% no primeiro semestre de 2024.

Nesse cenário, prevemos que as tensões entre as políticas monetária e fiscal persistirão. O quanto isso se refletirá nos prêmios de risco dos ativos financeiros dependerá da continuidade (ou não) do ambiente global por ora favorável ao Brasil.

Pano de fundo global: Recessão nas economias desenvolvidas cada vez mais provável

Os “riscos de cauda” permanecem, mas o cenário base é de recessão moderada nos EUA. O risco de “no landing”, em que a economia não desaceleraria e a inflação permaneceria elevada, parece cada vez menos provável. Os indicadores de atividade vêm se deteriorando, apontando para crescimento econômico abaixo do potencial. Por sua vez, turbulências bancárias permanecem, mas não vemos riscos sistêmicos. Nosso cenário considera que a inflação convergirá para a faixa de 2% a 3% em meio a uma contração moderada da atividade. A perspectiva de recessão e interrupção do ciclo de aperto monetário reverteram a apreciação recente do dólar (gráfico).

Acreditamos que o Fed chegou ao fim do ciclo de alta de juros. O Fed elevou os juros de referência em 0,25pp no início de maio, para o intervalo entre 5,00% e 5,25%, nível que consideramos suficientemente restritivo para a convergência da inflação à meta. O banco central não se comprometeu com os próximos passos de política monetária. Dito isso, projetamos manutenção da taxa de juros até o final de 2023, e cortes graduais até o patamar de 3,50% ao longo de 2024. Os juros reais provavelmente retornarão ao seu patamar neutro em 2025 (ao redor de 0,5%).

O BCE apertará a política monetária por mais algum tempo. O BCE (Banco Central Europeu) prosseguiu com o ciclo de alta de juros em maio. Membros do banco central afirmaram que o aperto monetário continuará até que a inflação mostre sinais consistentes de convergência à meta de 2%. Acreditamos que o BCE subirá suas taxas de juros de referência em mais 0,50pp-0,75pp nos próximos meses.

PIB da China cresceu acima do esperado no primeiro trimestre. A economia chinesa avançou 4,5% em comparação ao mesmo trimestre do ano passado, superando as estimativas dos analistas. O forte desempenho foi puxado pelas exportações, investimentos em infraestrutura e mercado imobiliário. A atividade local seguirá acelerando, em nossa avaliação, puxada especialmente pelo consumo. A poupança das famílias está em níveis historicamente elevados, e a confiança do consumidor deve continuar em trajetória de recuperação. Projetamos expansão de 5,6% para o PIB da China em 2023.

América Latina: ciclos de aperto monetário estão terminando, mas a flexibilização deve demorar. Brasil, Chile e Peru encerraram seus ciclos de elevação de juros, enquanto México e Colômbia se aproximam das taxas terminais. Olhando adiante, cortes graduais nas taxas de referência devem ocorrer entre o final deste ano e o início de 2024. Mas o caminho em direção às taxas de juros neutras provavelmente será mais longo do que o inicialmente esperado, tendo em vista a inflação persistentemente alta.

Brasil: Em busca de arrecadação

Atividade Econômica – Elevamos a projeção para o PIB de 2023, de 1,0% para 1,4%

Indicadores de atividade surpreenderam positivamente nas últimas semanas. O mercado de trabalho mostrou resiliência no início do ano, com destaque à expressiva geração líquida de empregos formais (cerca de 430 mil novos postos entre janeiro e março, já descontadas as influências sazonais). Além disso, atividades de serviços cresceram acima do esperado, enquanto as estimativas de safras agrícolas melhoraram adicionalmente. Nossos cálculos atualizados indicam expansão de 1,1% para o PIB no 1º trimestre de 2023 ante o 4º trimestre de 2022 – projetávamos alta de 0,8% há um mês. Grande parte deste aumento decorre da forte recuperação do PIB da agropecuária, impulsionado pela safra de soja. O PIB total cresceria 0,3% no 1º trimestre excluindo-se a contribuição do setor primário. Os resultados oficiais do PIB do 1º trimestre serão divulgados em 01/06.

Consumo das famílias e exportações seguem protagonistas. Conforme argumentamos em nossos últimos relatórios mensais, a renda disponível às famílias subirá significativamente em 2023 (estimamos alta de 4,2% em termos reais), em linha com a recuperação dos salários e as maiores transferências governamentais. Em relação ao último, destaque para o impacto da ampliação do programa “Bolsa-Família”, que totalizará mais de R$ 170 bilhões em 2023. Os impulsos de renda suavizam a desaceleração do consumo neste ano. Ademais, as exportações brasileiras devem exibir expansão acentuada, com a demanda externa sólida e os preços internacionais das commodities em níveis elevados. Neste contexto, temos chamado a atenção para a contribuição dos setores menos sensíveis ao ciclo econômico, como agropecuária e indústria extrativa.

Considerando os fatores acima, revisamos nossa projeção de crescimento do PIB em 2023, de 1,0% para 1,4%.

Mantemos o cenário de enfraquecimento da atividade doméstica ao longo do ano. As surpresas positivas nos últimos meses não revertem nossa avaliação de perda de fôlego da economia daqui para frente. Afinal, as condições financeiras seguem apertadas e o grau de endividamento das famílias e empresas subiu consideravelmente nos últimos trimestres. As concessões de crédito PJ mostram deterioração na margem, sobretudo entre as empresas de pequeno e médio porte. Se por um lado o consumo e as exportações continuam firmes, por outro os investimentos privados devem apresentar tendência de queda. Neste sentido, a produção de bens de capital e indicadores da construção civil registraram piora no período recente.

Projetamos alta de 1,0% para o PIB de 2024. O cenário de atividade econômica no próximo ano continua bastante incerto. Além de dúvidas sobre o tamanho do impulso fiscal e o espaço para cortes de juros no ambiente doméstico, destaca-se a dispersão de projeções sobre a intensidade da desaceleração global, sobretudo nos Estados Unidos e na Europa. Nosso cenário prevê elevação moderada para o PIB do Brasil em 2024, com uma herança estatística (carrego) ligeiramente negativa e crescimento trimestral médio de 0,4%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Fiscal – Estimamos déficit em 2023 e 2024, a despeito de arrecadação adicional

Resultados recentes mostram deterioração dos resultados fiscais… A arrecadação tributária federal segue em desaceleração, refletindo reduções de alíquotas implementadas no ano passado, recuo dos preços internacionais de commodities e baixo dinamismo da atividade econômica geral. Do lado dos gastos, houve elevação significativa com o programa “Bolsa-Família” e despesas discricionárias. Com isso, no acumulado em 12 meses, o superávit do setor público diminuiu de R$ 93,2 bilhões (0,9%) em fevereiro para R$ 74,8 bilhões (0,7%) em março.

… em linha com as nossas estimativas. A arrecadação deve melhorar com as medidas anunciadas pelo governo – em particular a reversão da desoneração de combustíveis e a exclusão do ICMS da base de débitos de PIS/Cofins -, mas não a ponto de reverter a tendência de desaceleração recente. As despesas, impulsionadas pela “PEC da Transição”, devem crescer quase 7% em termos reais neste ano. Assim, mantemos nossa projeção de déficit de R$ 119,6 bilhões (1,1% do PIB) em 2023.

Riscos simétricos adiante. As medidas de aumento de receitas permanecem incertas. Houve recuo nas mudanças de tributação sobre o comércio eletrônico e a arrecadação decorrente exclusão dos benefícios de ICMS da base de IRPJ e CSLL ainda pode demorar se materializar. Em relação às despesas, permanecem dúvidas sobre a ampliação do limite de gastos no próximo ano, além dos impactos das políticas de reajuste do salário-mínimo e de remuneração dos servidores públicos.

Nova regra fiscal formalmente apresentada ao Congresso. A proposta combina um limite de crescimento real de gastos entre 0,6% e 2,5% com metas de resultado primário. No entanto, o governo não inseriu essas metas na proposta, desobrigou o contingenciamento e afrouxou as penalidades, impondo apenas um ônus temporário sobre as despesas em caso de descumprimento dos objetivos. Isso pode gerar um desincentivo ao próprio governo em perseguir o ajuste fiscal.

Resultado fiscal de 2024 depende da definição do crescimento da despesa… como apontamos acima, o limite será corrigido pela inflação deste ano mais uma parcela da variação de receitas. Considerando-se os possíveis limites inferior (0,6%) e superior (2,5%) e o nosso cenário de receitas, o resultado primário deve ficar entre -R$ 110,7 bilhões (-1,0% do PIB) e -R$ 149,5 bilhões (-1,3% do PIB).

…e do sucesso do governo na busca por receitas. Para fechar a conta e chegar a um resultado primário neutro em 2024, em linha com a meta definida na LDO, o governo precisa de R$ 110 a R$ 150 bilhões adicionais em receitas líquidas de transferências. As medidas anunciadas pelo governo até o momento são insuficientes para se chegar a tal valor.

Com isso, projetamos déficit de R$ 109,1 bilhões (1,0% do PIB) em 2024. Consideramos em nosso cenário-base: crescimento real da despesa de 1,6% e receita bruta adicional em torno de R$ 40 bilhões (R$ 28 bilhões em receitas líquidas).

Para o setor público, estimamos déficits de R$ 99,4 bilhões em 2023 e R$ 80,6 bilhões em 2024. Nossas estimativas refletem, no que diz respeito aos entes subnacionais, a recuperação parcial das receitas de ICMS com a mudança na tributação sobre gasolina e etanol a partir de junho, além da mudança na base de cálculo do imposto sobre a energia elétrica.

Dívida pública em trajetória ascendente. Após pequena redução em janeiro, a dívida bruta do governo geral voltou a subir nos últimos meses, atingindo 73,0% do PIB em março e superando o valor de dezembro de 2022 (72,9% do PIB). Acreditamos que a dívida pública continuará em trajetória de alta ao longo deste e do próximo ano, a despeito da possível redução da taxa básica de juros a partir de agosto (ver seção sobre “Política monetária”). Na ausência de medidas que ampliem a arrecadação tributária, não antevemos estabilização da dívida nos próximos anos.

Discussão sobre regra fiscal e reforma tributária no horizonte. Nossa hipótese básica é de aprovação da proposta de nova regra fiscal com algum aumento nas punições em caso de descumprimento das metas de resultado primário, e com “gatilhos” que permitam ajuste das despesas ao longo do tempo. A discussão sobre a reforma tributária deve começar na sequência, mas seu andamento é incerto, tendo em vista as pressões políticas dos setores afetados. A aprovação de ambas as propostas é fundamental para a ampliação do crescimento potencial do país.

Inflação – Desinflação moderada (e incompleta) até 2024

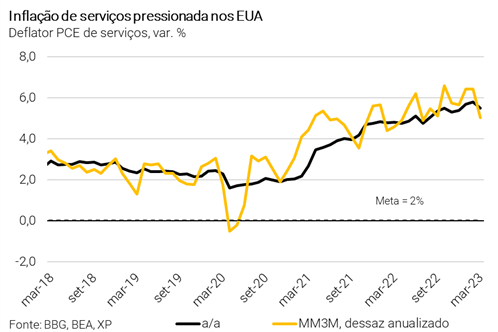

Inflação anual em queda, por conta (principalmente) do efeito base de comparação. O IPCA de março recuou para 4,65% na variação interanual (ante 5,60% em fevereiro), abaixo das nossas estimativas e do consenso do mercado. A queda está relacionada ao efeito base de comparação (sobretudo devido à menor tributação de bens administrados durante o período eleitoral) e à deflação global de custos. Por sua vez, as medidas de núcleo da inflação e de serviços seguem pressionadas.

A inflação do subgrupo de serviços subjacentes, mais ligado à atividade econômica e mão-de-obra, situa-se em 5,0% com base na média móvel trimestral dessazonalizada e anualizada. O IPCA-15 de abril inclusive mostrou aceleração neste subgrupo. Por ora, há dúvidas se esta leitura representa uma mudança de tendência ou movimento temporário.

De fato, a atividade econômica e o mercado de trabalho estão mais resilientes do que o esperado, sustentando nossa revisão altista para o PIB de 2023 (ver acima na seção sobre “Atividade”). Por enquanto, projetamos recuo moderado da inflação de serviços, de 7,6% em março para 6,2% ao final de 2023, o que aumenta o desafio da autoridade monetária de trazer a inflação para a trajetória de metas.

Para os bens administrados, incorporamos os reajustes de preços de apostas em loterias e o aumento na passagem de ônibus em Belo Horizonte, com efeito altista de quase 0,10pp em nossa projeção. Então, ajustamos marginalmente nossa estimativa para a inflação de administrados este ano (para 11,4%). A forte elevação deste grupo em 2023 decorre, principalmente, da reoneração dos combustíveis (via tributos federais e estaduais) e do aumento da tarifa de energia elétrica.

Tudo considerado, mantemos a projeção de alta de 6,2% para o IPCA de 2023. Atribuímos um ligeiro viés de baixa à projeção, devido à recente queda (expressiva) dos preços de alimentos e do petróleo.

Para 2024, acreditamos que a inflação brasileira seguirá em trajetória de queda gradual, na esteira da desinflação global e do ajuste monetário implementado pelo BCB. Contudo, a política fiscal ainda expansionista, tanto pelo seu efeito sobre a demanda agregada como sobre a sustentabilidade da dívida pública, deve impedir uma desinflação mais pronunciada. Conforme discutimos em nosso último Brasil Macro Mensal, incorporamos em nosso cenário uma mudança da meta de inflação e/ou o prolongamento do horizonte de convergência (com horizontes móveis), o que deve manter as expectativas inflacionárias pressionadas. Portanto, projetamos inflação de 5,0% no ano que vem.

Setor Externo: Ambiente global traz viés de valorização ao Real

A taxa de câmbio brasileira se fortaleceu (moderadamente) nas últimas semanas, puxada por fatores externos. A variável oscilou ao redor de R$/US$ 5,00 em abril, abaixo da média de R$/US$ 5,20 no primeiro trimestre deste ano. A recente apreciação cambial refletiu, em grande medida, o enfraquecimento global do dólar, em meio aos preços das commodities em patamares ainda elevados e à perspectiva de juros menos pressionados nos EUA. Incertezas fiscais e políticas no ambiente doméstico parecem atuar na direção contrária.

Mantemos nossa previsão de taxa de câmbio em R$/US$ 5,30 no final de 2023 e média anual de R$/US$ 5,15. O viés é de baixa (Real mais forte) caso a tendência de depreciação global do dólar persista.

O balanço de pagamentos continua robusto, com ampliação do superávit comercial e investimento estrangeiro. A balança comercial segue em trajetória de alta, puxada pela forte expansão das exportações. A safra recorde de grãos, demanda externa sólida – aceleração econômica na China desempenha papel importante – e termos de troca favoráveis devem culminar em superávit comercial recorde este ano. Além disso, os déficits nas contas de serviços e renda primária vêm recuando gradualmente, em linha com a desaceleração da atividade econômica. Como resultado, projetamos déficits em conta corrente de US$ 40,0 bilhões no final de 2023 (1,9% do PIB) e US$ 48,0 bilhões no final de 2024 (2,3% do PIB), frente a US$ 55,7 bilhões no final de 2022 (2,9% do PIB). Por sua vez, os ingressos líquidos de IDP (Investimento Direto no País) tendem a permanecer em níveis historicamente elevados e registrar US$ 80 bilhões este ano (3,9% do PIB) e US$ 75 bilhões no ano que vem (3,6% do PIB), um pouco abaixo do montante de US$ 90,6 bilhões reportado no ano passado.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Cortes graduais no segundo semestre

O Copom tem mantido o tom duro em sua comunicação oficial e a inflação corrente segue elevada. Assim, acreditamos que a taxa Selic continuará nos atuais níveis contracionistas por mais algum tempo, o que é consistente com a sinalização do Copom de manter a taxa básica de juros em 13,75% por “um longo período”.

Ao mesmo tempo, os mercados de crédito estão finalmente sentindo os efeitos do aperto monetário. Adicionalmente, eventos exógenos (como os problemas da companhia “Lojas Americanas”) atingiram o crédito mais fortemente do que seria justificável pela política monetária restritiva, com destaque aos empréstimos para pequenas e médias empresas.

O arcabouço fiscal não estabiliza a relação dívida/PIB, mas traz alguma visibilidade ao estabelecer limites para a expansão de gastos públicos. Assim, o arcabouço tende a ser útil para a gestão da política monetária; embora não necessariamente abra espaço para uma taxa de juros menor ao longo do tempo, uma vez que a postura fiscal permanecerá expansionista.

Com base nesses fatores, acreditamos que o Copom iniciará um ciclo de flexibilização monetária gradual no segundo semestre. Projetamos um corte de 0,25pp na reunião do Copom de agosto, seguido de cortes sequenciais de 0,50pp até a Selic atingir 12,00% no final de 2023 e 11,00% no primeiro trimestre de 2024.

Como acreditamos que as políticas fiscais e parafiscais permanecerão expansionistas, e que as taxas de juros neutras ao redor do mundo tendem a ser mais altas do que nos últimos anos[1], projetamos a taxa Selic terminal consideravelmente acima dos níveis pré-pandemia.

1 Ver IMF, Global Economic Outlook April 2023.