![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

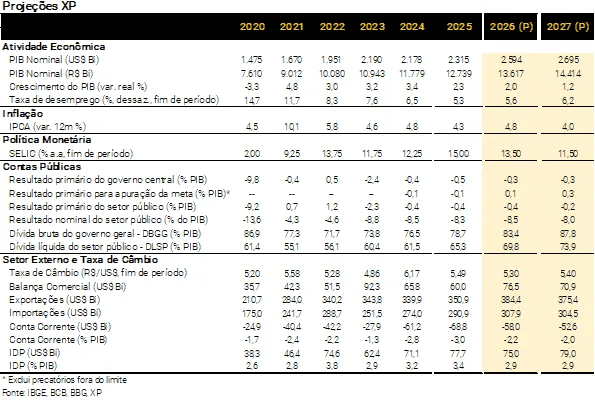

Editorial – Choque do petróleo é positivo para o Brasil em termos relativos, mas exige cautela e resposta de política econômica

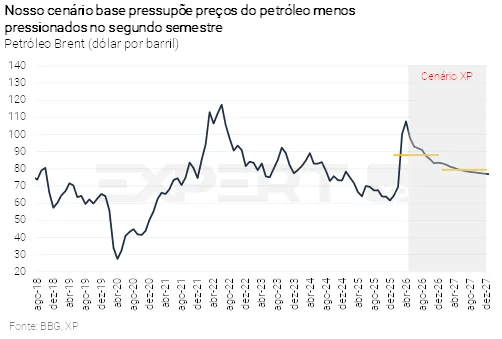

Quando publicamos nosso Brasil Macro Mensal de março, a guerra no Oriente Médio tinha acabado de eclodir. Então optamos, naquele momento, por aguardar antes de fazer qualquer alteração significativa nas projeções. Um cessar-fogo temporário foi anunciado esta semana, mas a incerteza permanece elevada. Os preços do petróleo seguem cerca de 50% frente ao início do ano. Isso sugere que é improvável que os mercados de petróleo retornem à tendência pré-guerra de excesso de oferta e queda nos preços, mesmo que o Estreito de Ormuz seja reaberto.

Assim, revisamos nossa hipótese para a cotação do petróleo Brent de US$ 60 para US$ 90 por barril em 2026 (média anual) e US$ 80 em 2027.

O primeiro e mais evidente efeito, no Brasil e nas demais economias, recai sobre inflação e taxas de juros. Elevamos recentemente nossa projeção para o IPCA de 2026, de 3,8% para 4,8%, refletindo os efeitos diretos e indiretos (principalmente via alimentos) do aumento do custo de combustíveis e energia. Para 2027, mantivemos nossa projeção em 4,0%, uma vez que incorporamos uma resposta de política monetária — menos cortes de juros neste ano – e uma taxa de câmbio mais valorizada.

O choque de oferta em uma economia aquecida, com expectativas de inflação acima da meta, requer uma resposta da política monetária.

Elevamos nossa projeção para a taxa Selic ao final de 2026, de 12,75% para 13,50%. Acreditamos que o Copom reduzirá os juros básicos em mais 0,25 p.p. em abril e 0,50 p.p. em junho e agosto, seguido de uma pausa para avaliação. Consideramos haver espaço para que a Selic se aproxime do nível neutro em 2027, condicionada à implementação de reformas fiscais no próximo mandato presidencial.

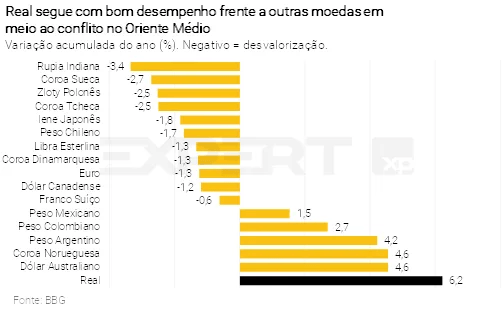

Pelo lado positivo, os preços do petróleo mais elevados impulsionam a balança comercial brasileira — elevamos nossa projeção de US$ 54,0 bilhões para US$ 76,5 bilhões em 2026 — e as receitas fiscais. Nesse contexto, o real tem apresentado desempenho superior ao de seus pares (6% de valorização no acumulado do ano). Ajustamos nossa projeção para a taxa de câmbio para 5,30 reais por dólar ao final do ano (5,60 anteriormente), o que deve mitigar parte das pressões inflacionárias recentes.

Na política, o cenário eleitoral vai ficando mais claro. O presidente Lula e o senador Flávio Bolsonaro despontam como os principais candidatos, com as pesquisas indicando uma disputa acirrada. Vemos espaço limitado para outros candidatos. Embora seja um tema relevante, não consideramos as eleições um fator determinante para os mercados financeiros no curto prazo. O evento tende a gerar volatilidade, mas não um direcionamento claro para os preços dos ativos brasileiros nos próximos meses.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – Risco de estagflação à frente; Brasil tende a ser um vencedor relativo (como foi no choque de tarifas)

Caio Megale

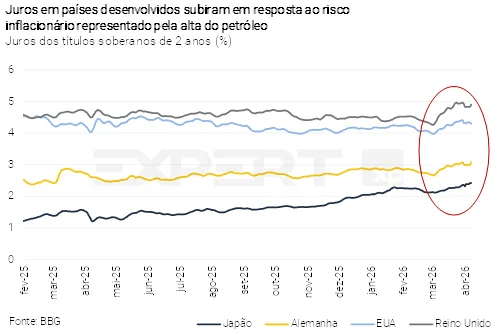

Estados Unidos e Irã anunciaram um cessar-fogo temporário esta semana, mas as incertezas persistem no Oriente Médio. Os preços do petróleo permanecem significativamente acima dos níveis pré-conflito, pressionando a inflação ao redor do mundo. A produção de bens e serviços foi afetada em diversos países. Embora pareça prematuro falar em recessão global, o crescimento econômico deverá desacelerar, mesmo que o conflito termine e os preços da energia recuem mais nas próximas semanas. Parte dos danos sobre a economia global parece estar feita.

O choque do petróleo coloca os bancos centrais em uma posição difícil. Inicialmente, a reação dos mercados consistiu na elevação das taxas de juros futuras tanto em economias desenvolvidas quanto emergentes. No entanto, o risco de recessão provocado pela crise limita a possibilidade de uma postura muito contracionista dos bancos centrais. De todo modo, parece correto incorporar juros globais mais elevados ao nosso cenário-base para o Brasil. Por exemplo, não esperamos novos cortes de juros por parte do Federal Reserve (banco central dos EUA) no horizonte projetável.

Revisamos nossa hipótese para o preço do petróleo, de US$ 60 para US$ 90 por barril em 2026 (média anual) e US$ 80 em 2027. Quando publicamos nosso último relatório Brasil Macro Mensal, a guerra havia acabado de eclodir, e optamos por aguardar antes de promover alterações nas projeções. A incerteza permanece elevada agora, mas a duração do conflito sugere ser improvável um retorno do mercado de petróleo à realidade pré-guerra, caracterizada por excesso de oferta e tendência de queda nos preços.

Produtores de petróleo fora do Oriente Médio tendem a ser menos afetados. Este é o caso do Brasil. Elevamos nossas projeções para receitas fiscais e superávit comercial (mesmo incorporando um maior valor importado de fertilizantes). A inflação aumentará – como nas demais economias – mas será parcialmente amortecida pelo desempenho relativamente favorável da moeda brasileira.

Cenário Brasil – Combustível para a inflação

Ambiente Político – Cenário eleitoral começa a se delinear

Paulo Gama e XP Política

Abril deve ser marcado por movimentos eleitorais mais explícitos, após o fim da janela de migração partidária e do prazo para desincompatibilização daqueles que pretendem se candidatar em outubro.

Pressionado pela estagnação nos índices de aprovação, o governo Lula — que já tinha pressa em endereçar questões com impacto no custo de vida, visto pelo governo como responsável pelos resultados modestos nas pesquisas — precisou também avançar em medidas pontuais para o controle no preço de combustíveis.

Os primeiros dias do mês devem concentrar atenção sobre o efeito dos programas já anunciados, como a redução de tributos federais sobre combustíveis e a subvenção para o diesel e para o gás de cozinha.

De maneira mais estrutural, o foco recai sobre o lançamento de uma nova linha de crédito do BNDES capaz de mitigar o aumento na conta de luz, além do lançamento de um novo programa de refinanciamento de dívidas.

Enquanto isso, a campanha do petista deve dar início a ataques mais diretos ao seu principal rival na corrida pelo Planalto, o senador Flávio Bolsonaro. Entre as linhas de atuação, estão o histórico de investigações contra o senador, temas impopulares apoiados por ele (como anistia e a relação com os Estados Unidos), além da tentativa de desconstruir a ideia de viabilidade de uma agenda moderada do sucessor do ex-presidente Jair Bolsonaro. A estratégia deve ser a de embalar o senador como parte de um pacote familiar que foi rejeitado pelo eleitor em 2022.

Embora o Planalto ainda veja a economia como a variável central para a eleição, a articulação política ainda trabalha para emplacar uma agenda trabalhista no primeiro semestre. No campo do mercado informal, o esforço é pela aprovação do projeto de regulamentação dos trabalhadores por aplicativos. Já entre celetistas, a ideia é avançar na Câmara com a proposta que flexibiliza a escala de trabalho 6×1, que já recebeu sinalização positiva do presidente da Casa, Hugo Motta. O meio pelo qual o governo tentará o avanço da matéria — se a emenda constitucional já em tramitação ou um novo projeto de lei — ainda depende de articulação com o Legislativo.

Do outro lado do espectro político, o senador Flávio Bolsonaro deve ampliar as articulações partidárias. Estão em aberto a definição do candidato da direita em palanques relevantes como Minas Gerais, assim como a possibilidade de o senador atrair o apoio da federação União Brasil-PP, o que poderia render a ele mais tempo de televisão do que a candidatura governista.

Antes disso, a política deve observar o grau de sustentação de Flávio nas pesquisas diante do lançamento de Ronaldo Caiado na corrida ao Planalto e de uma campanha mais agressiva vinda do campo adversário.

Eventual oscilação negativa nas pesquisas pode forçar o senador a revisar a ideia de postergar o anúncio de medidas mais concretas de um eventual programa de governo, assim como o anúncio de nomes considerados estratégicos para compor um eventual ministério.

Por fim, abril deve ser marcado por novos desdobramentos nas investigações envolvendo o Banco Master. É esperada a primeira parte dos anexos de delação negociados pelo banqueiro Daniel Vorcaro, e há temor de parte da classe política em Brasília com eventuais desdobramentos do caso.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Atividade – PIB acelera no curto prazo, mas guerra no Oriente Médio adiciona riscos

Rodolfo Margato

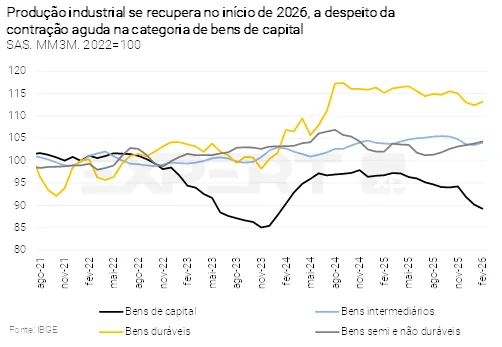

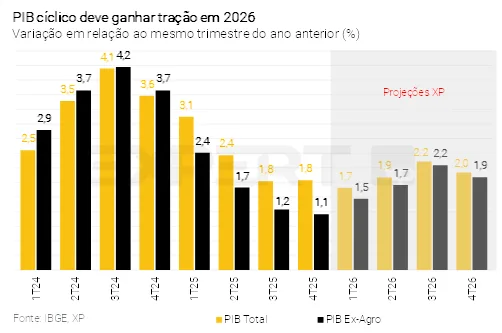

Economia brasileira ganhou tração no início de 2026. Os dados de produção industrial, vendas varejistas e receitas de serviços trouxeram sinais positivos nos primeiros meses do ano. Por exemplo, a indústria de transformação interrompeu a trajetória cadente vista no final de 2025, em que pese a contração acentuada na categoria de bens de capital, enquanto a indústria extrativa registrou expansão significativa na esteira da maior produção de petróleo. Com isso, estimamos aumento de 1,0% para o PIB no 1º trimestre de 2026 em comparação ao 4º trimestre de 2025, uma aceleração relevante após a estabilidade registrada no segundo semestre do ano passado.

Dinâmica favorável no curto prazo reflete resiliência no mercado de trabalho… A geração de emprego vem desacelerando de forma suave, segundo estatísticas tanto da PNAD Contínua quanto do CAGED. Esse comportamento da população ocupada, combinado ao recuo da taxa de participação na força de trabalho, mantém a taxa de desemprego em patamares historicamente baixos. Neste contexto, os rendimentos (nominais e reais) continuam em trajetória de forte elevação.

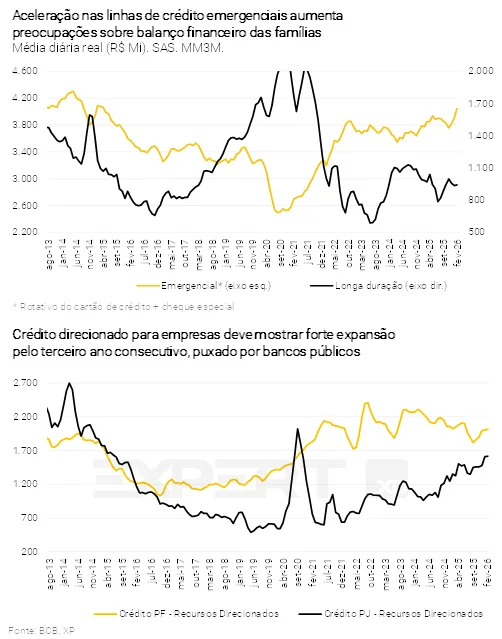

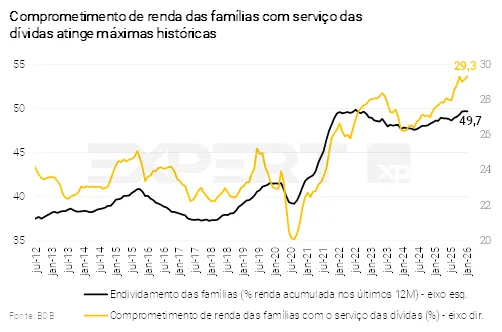

… E no mercado de crédito. As concessões de crédito arrefecem gradualmente, a despeito da heterogeneidade entre os segmentos e modalidades. Por um lado, as operações PJ com recursos direcionados aumentam de forma expressiva e as operações PF de crédito habitacional e aquisição de veículos exibem recuperação. Por outro lado, o crédito com recursos livres para empresas (sobretudo pequenas e médias) mostra baixo dinamismo e as linhas emergenciais de crédito para indivíduos (especialmente o rotativo do cartão de crédito) aceleram. Isso reforça as preocupações acerca do alto nível de comprometimento de renda das famílias com o serviço das dívidas e da crescente inadimplência, levando o governo a discutir medidas/programas de mitigação.

Mantivemos a projeção de crescimento de 2,0% para o PIB de 2026. Além dos fatores destacados acima, calculamos que iniciativas governamentais adicionarão 0,9 p.p. à variação anual do PIB – para mais informações, veja o relatório mensal de março (link). Ao contrário do ano passado, esse cenário considera um efeito de carrego estatístico quase nulo (0,2 p.p.) e aumento modesto da agropecuária.

No entanto, atribuímos um viés baixista devido à guerra no Oriente Médio. Embora o Brasil sofra impacto menor em comparação à maioria dos países, devido principalmente aos ganhos na balança comercial com as cotações do petróleo mais altas (ver seção sobre Contas Externas), há efeitos adversos sobre a atividade. Em primeiro lugar, a maior pressão nos preços de combustíveis e alimentos diminui a renda disponível para consumo de outros bens e serviços. A ampliação das incertezas e o menor espaço para corte de juros (ver seção sobre Política Monetária) também pesam sobre a demanda doméstica, com destaque aos investimentos privados, que já estão em queda. Eventuais disrupções no fornecimento de energia e demais matérias-primas tornariam o cenário ainda mais preocupante.

Nossa projeção para o crescimento do PIB de 2027 permanece em 1,2%. O impulso fiscal deve ser negativo no próximo ano, em que pese o grau de incerteza acima do usual no que diz respeito à condução da política econômica. Além do mais, as taxas de juros tendem a continuar em níveis restritivos (mais do que prevíamos no último relatório mensal). A nosso ver, o balanço de riscos em torno dessa previsão também está assimétrico para baixo. Por fim, acreditamos que o hiato do produto – medida de ociosidade definida pela diferença entre o PIB efetivo e o PIB potencial – se aproximará da neutralidade somente em meados do próximo ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Choque do petróleo deve reduzir déficit fiscal

Tiago Sbardelotto

Receitas e despesas mantêm ritmo de crescimento no início de 2026. A receita líquida cresceu 2,8% em termos reais no primeiro bimestre deste ano em comparação ao mesmo período do ano passado, puxada principalmente pelas receitas tributárias ligadas ao consumo e ao mercado de trabalho. A despesa total cresceu 3,0% na mesma métrica, em grande parte pelo aumento nas rubricas de pessoal, benefícios previdenciários e gastos discricionários. Assim, o resultado primário ficou praticamente inalterado em relação ao ano passado.

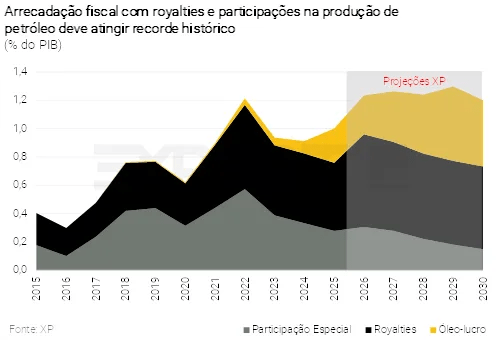

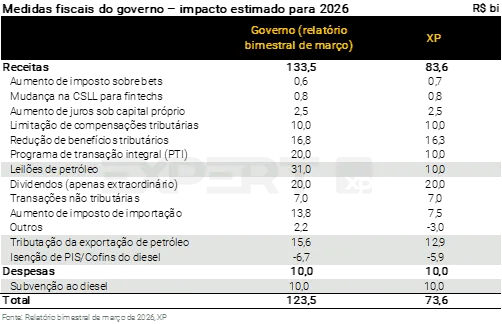

Choque do petróleo impacta positivamente as contas públicas. Nosso cenário já contemplava ganhos de receita decorrentes da aceleração da atividade econômica e de medidas legislativas aprovadas no ano passado. A recente alta nos preços do petróleo deve ampliar os ganhos de arrecadação com royalties e outras participações na produção da commodity. Demais receitas ligadas ao petróleo, como dividendos e arrecadação tributária, não devem ser afetadas em função da atual política de preços da Petrobras.

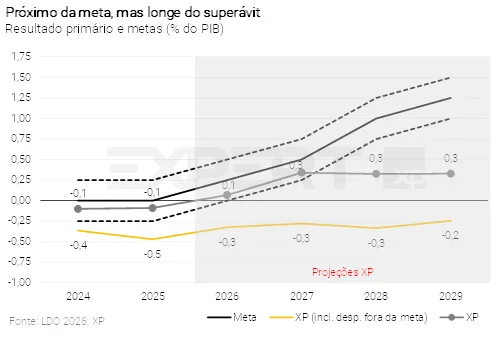

Dessa forma, mesmo considerando as medidas mitigadoras do governo, reduzimos nossa projeção para o déficit primário total de R$ 48,9 bilhões (0,4% do PIB) para R$ 44,3 bilhões (0,3% do PIB). Excluindo-se as despesas fora da meta, projetamos superávit primário de R$ 9,7 bilhões este ano (0,1% do PIB) – contra R$ 1,5 bilhão (0,0% do PIB) em nosso último relatório. Ou seja, entre o limite inferior do intervalo de tolerância (zero) e a meta de resultado primário (R$ 34,3 bilhões). A melhora no resultado primário não foi mais expressiva porque reduzimos a projeção de ganhos com o leilão de direitos de petróleo nas áreas sob o regime de partilha.

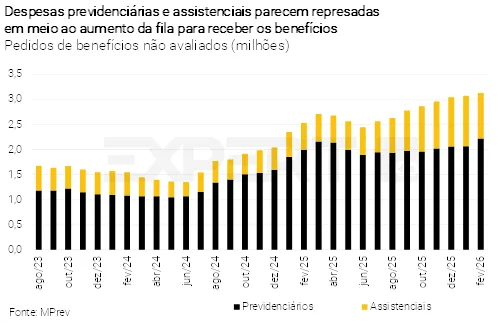

Relatório bimestral traz bloqueio insuficiente. A revisão das despesas com benefícios previdenciários e BPC/LOAS foram mínimas e não incluíram os efeitos da redução nas filas de pedidos de benefícios, que chegaram a 3,1 milhões em fevereiro. Dessa forma, ainda vemos a necessidade de um bloqueio adicional de despesas de (no mínimo) R$ 6,0 bilhões para o cumprimento do limite de gastos.

Recuo nas despesas com precatórios melhora resultado de 2027. Além dos preços de petróleo mais elevados, que também devem beneficiar a arrecadação no ano que vem, houve redução expressiva na previsão de precatórios a serem pagos (R$ 44,9 bilhões, contra R$ 72,0 bilhões na projeção anterior). Estimamos agora déficit primário de R$ 40,6 bilhões (0,3% do PIB), frente a R$ 73,2 bilhões (0,5% do PIB) um mês atrás. Todavia, considerando-se as exclusões para fins de cálculo da meta, prevemos superávit de R$ 49,6 bilhões (0,3% do PIB), acima do limite inferior da banda de tolerância (R$ 36,6 bilhões ou 0,25% do PIB).

Déficit do setor público deve ser ampliado, refletindo a piora nos resultados de empresas estatais e governos estaduais. As estatais registraram déficits no início deste ano, devido principalmente ao pagamento das dívidas em atraso pelos Correios, o que deve se repetir nos próximos meses. Ademais, as contas de governos estaduais vêm se deteriorando na esteira da maior execução de gastos em ano eleitoral. Projetamos que o setor público consolidado (União, governos regionais e empresas estatais) registrará déficits primários de R$ 50,9 bilhões em 2026 (0,4% do PIB) e R$ 29,6 bilhões em 2027 (0,2% do PIB).

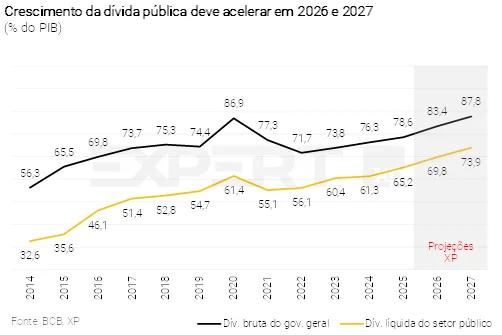

A despeito da pequena melhora no resultado primário, a tendência de crescimento da dívida permanece. Como destacamos na seção de Política Monetária, o choque do petróleo deve reduzir o espaço para cortes de juros este ano, compensando parcialmente a melhora no resultado primário. Assim, prevemos que a Dívida Bruta do Governo Geral (DBGG) subirá para 83,4% e 87,8% do PIB ao final de 2026 e 2027, respectivamente (antes: 83,5% e 87,9%). Já a Dívida Líquida do Setor Público (DLSP) deve atingir 69,8% do PIB este ano e 73,9% do PIB no ano que vem.

Melhora decorrente do petróleo pode trazer falsa sensação de que os problemas fiscais foram equacionados. O ganho de arrecadação oriundo dos preços do petróleo mais elevados abre espaço para aumentos de despesas em 2026. O governo já anunciou medidas como subvenção ao diesel e a redução de alíquotas de PIS/Cofins e outros impostos para mitigar os impactos do choque externo. As medidas anunciadas têm caráter temporário e efeitos limitados, mas podem ser estendidas se a crise perdurar. O governo poderia inclusive acionar um estado de emergência por meio de decreto legislativo para retirar despesas da meta (lembrando que já são excluídas do limite de gastos por serem créditos extraordinários), repetindo o que houve com a calamidade pública no Rio Grande do Sul em 2024.

Para além das medidas de curto prazo, outro risco reside na falsa percepção de que o problema fiscal foi superado com os ganhos extraordinários na arrecadação do petróleo. Reforçamos nossa visão de que um ajuste significativo pelo lado das despesas é o principal desafio econômico para o próximo mandato presidencial.

Clique aqui para receber por e-mail os conteúdos de economia da XP

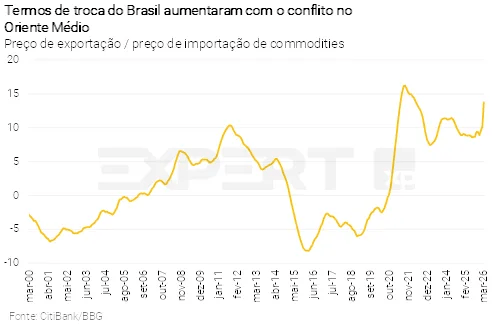

Setor Externo – Melhora nos termos de troca favorece o balanço de pagamentos e o câmbio

Luíza Pinese

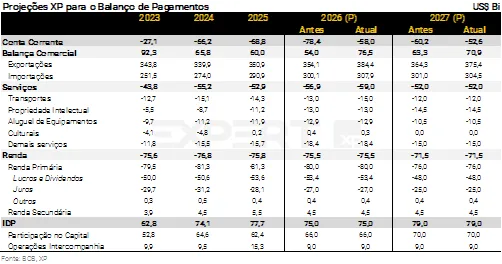

Alta nos preços do petróleo impulsiona balança comercial, a despeito do maior custo com fertilizantes importados. Nossa projeção de saldo comercial em 2026 (conceito MDIC) foi revisada de US$ 68,4 bilhões para US$ 85,0 bilhões. Incorporamos em nosso cenário uma cotação média de petróleo mais elevada este ano (de 60 para 90 dólares por barril do tipo Brent). Como a balança comercial de petróleo representa cerca de 45% do saldo total, os novos patamares de preços impactam de forma relevante nossas previsões. Nosso cenário também incorpora preços de fertilizantes importados mais altos.

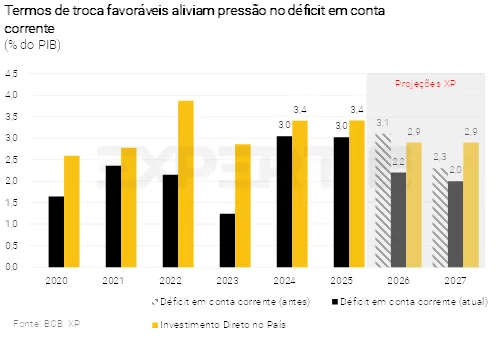

Déficit em conta corrente mais baixo. A elevação nos custos com fretes piorou o déficit da conta de serviços, mas não o suficiente para compensar o aumento nas exportações. Logo, nossa expectativa para o déficit em conta corrente de 2026 diminuiu de US$ 78,4 bilhões (3,1% do PIB) para US$ 58,0 bilhões (2,2% do PIB).

Cotação do petróleo mais alta também em 2027. Elevamos nossa premissa para 80 dólares por barril (antes: 65 dólares). Assim, a expectativa para o déficit em conta corrente recuou de US$ 60,2 bilhões (2,3% do PIB) para US$ 52,6 bilhões (2,0% do PIB). A desaceleração da atividade econômica projetada para o próximo ano também contribui para a moderação no déficit externo.

Mantemos a visão construtiva para os fluxos de Investimento Direto no País (IDP). O Brasil se consolida como um destino atrativo, não apenas pelo seu parque industrial diversificado, mas pelo seu posicionamento estratégico na transição energética e digital. A abundância de recursos hídricos e a matriz energética limpa tornam o país um polo competitivo para a instalação de data centers, enquanto a posse da segunda maior reserva mundial de terras raras deve oferecer vantagem comparativa nas cadeias globais de tecnologia. Projetamos ingressos líquidos robustos de US$ 75,0 bilhões em 2026 (2,9% do PIB) e US$ 79,0 bilhões em 2027 (2,9% do PIB).

Revisamos nossa projeção para a taxa de câmbio de 5,60 para 5,30 reais por dólar ao final deste ano.

O ambiente global tem se mostrado favorável aos ativos financeiros brasileiros. Mesmo com o acirramento das tensões no Oriente Médio, o real apresentou resiliência frente a pares emergentes. O Brasil é percebido como um “vencedor líquido” em cenários de alta nos preços do petróleo bruto, o que, somado à rotação de fluxos globais para mercados emergentes, deve sustentar a moeda em patamares apreciados. Com isso, projetamos a taxa de câmbio em 5,30 reais por dólar no final deste ano (antes: 5,60), com a média anual em 5,20. Ainda acreditamos que o período de incertezas eleitorais levará a aumento do prêmio de risco sobre a taxa de câmbio no segundo semestre.

Prevemos a taxa de câmbio em 5,40 reais por dólar no final de 2027, em linha com a premissa de medidas fiscais insuficientes para promover um ajuste estrutural nas contas públicas.

Inflação – Projetamos IPCA de 4,8% em 2026; riscos se acumulam para 2027

Alexandre Maluf

Em relação ao último relatório mensal, elevamos nossa projeção para o IPCA de 2026 de 3,8% para 4,8%. Essa revisão significativa refletiu, em grande medida, a disparada nos preços do petróleo. Em nossa avaliação, o choque de oferta terá efeitos persistentes, sobretudo nos preços de combustíveis, bens industrializados e passagens aéreas. A mudança teria sido ainda mais relevante não fosse a premissa de taxa de câmbio média um pouco mais apreciada em comparação ao cenário anterior.

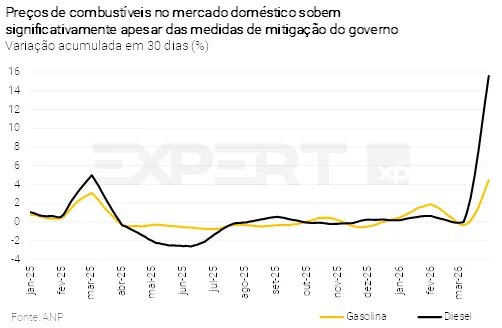

Em relação aos combustíveis, observamos forte elevação nos preços da gasolina (representam 5% do IPCA), mesmo sem reajuste formal da Petrobras. Isso ocorre porque: i) parte da oferta doméstica não está atrelada à companhia; ii) os leilões de gasolina realizados pela estatal seguiram preços de paridade com o mercado internacional; e iii) incertezas e condições de mercado acabaram por majorar preços nas cadeias de distribuição e revenda. Assim, ainda que haja reajuste formal no curto prazo, não esperamos mudança substancial em nossa projeção atual de aumento de 8,2% este ano, concentrado entre março e maio.

No caso do diesel (0,2% do IPCA), diversas medidas de mitigação têm sido anunciadas pelo governo, mas ainda sem efeito claro sobre os preços ao consumidor, que se elevaram significativamente desde o início do conflito. O impacto direto sobre o IPCA é pequeno, mas os efeitos indiretos — via fretes e outros custos — são relevantes. Acreditamos que a alta contratada no curto prazo persistirá ao longo do ano (prevemos 23% em 2026). Por fim, não esperamos aumento expressivo nos preços do gás de botijão (4,2% este ano), dado que elevações nesse item são politicamente sensíveis. O governo já anunciou medidas para mitigar reajustes.

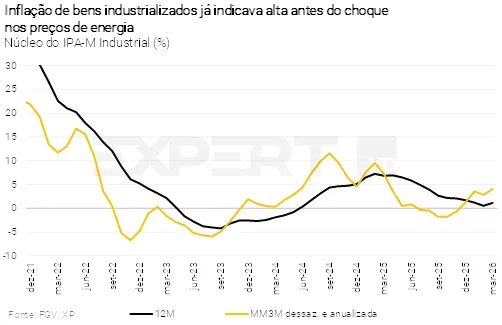

Maior pressão na inflação de bens industrializados. Projetamos elevação anual de 3,2% para o grupo, contra 2,1% antes do conflito no Oriente Médio. Além dos preços de etanol mais altos (refletindo o novo cenário para a gasolina), esperamos aumento em produtos químicos, eletroeletrônicos, vestuário e subitens de higiene pessoal. A taxa de câmbio segue relativamente bem-comportada, amortecendo esses efeitos. Ademais, nossas projeções incorporam elevação nos custos de chips e componentes eletrônicos, além da recente alta do IPI sobre cigarros (0,07 p.p. sobre o IPCA de 2026).

Inflação de serviços deve encerrar 2026 em 5,9%, praticamente o mesmo resultado de 2025. Neste grupo, destaque para as revisões altistas nas expectativas de passagens aéreas e alimentação fora do domicílio. O preço do querosene de aviação será reajustado pela Petrobras ao longo de 2026 (em torno de 50%), de forma parcelada. Para o grupo de serviços subjacentes, que excluem componentes mais voláteis como passagens aéreas, projetamos variação anual de 5,8%.

Fretes e fertilizantes trazem riscos ao IPCA de alimentos. Os preços de fretes têm sido reajustados de forma relevante, afetando rapidamente preços de hortifrutigranjeiros. Esse impacto deve se disseminar para os demais alimentos ao longo do ano. No caso dos fertilizantes, há a perspectiva de restrição da oferta global (ao menos) nos próximos meses. No curto prazo, não vemos esse fator como grande risco para o cenário inflacionário de 2026, uma vez que as compras de fertilizantes no Brasil se concentram no segundo semestre. Ou seja, grande parte do impacto ocorreria nas safras de 2027. De qualquer modo, o cenário se tornou menos favorável para a dinâmica dos preços de alimentos, motivo pelo qual projetamos inflação de 4,2% para o grupo de Alimentação no Domicílio (antes do conflito: 3,4%).

Mantemos a projeção de 4,0% em 2027. Tudo o mais constante, a recente revisão na projeção para o IPCA de 2026 (de 3,8% para 4,8%) implicaria uma inércia de 0,3 p.p. para 2027. Contudo, esse efeito é compensado em nosso cenário devido a: i) uma premissa de queda nos preços do petróleo, com a média passando de US$ 90 por barril este ano para US$ 80 por barril no ano que vem; e ii) um ciclo menor de cortes de juros pelo Banco Central em 2026. Outro fator chave para a inflação do ano que vem é a perspectiva de reformas fiscais, e seus efeitos sobre prêmios de risco e expectativas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Choque de energia requer ajuste na trajetória da política monetária

Caio Megale

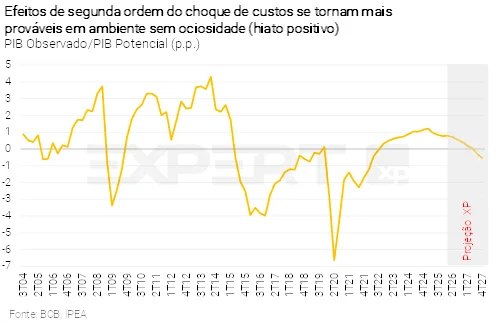

Choques de oferta são mais preocupantes para a inflação em contexto de baixa capacidade ociosa. Diante de um choque de oferta (aumento de custos de produção), a literatura econômica recomenda que os bancos centrais acomodem o efeito inflacionário primário e combatam os efeitos secundários — isto é, repasses para os preços de itens não diretamente afetados pelo choque. O cenário atual de baixa capacidade ociosa na economia brasileira (hiato do produto positivo) aumenta a probabilidade de materialização desses efeitos secundários, demandando resposta da política monetária.

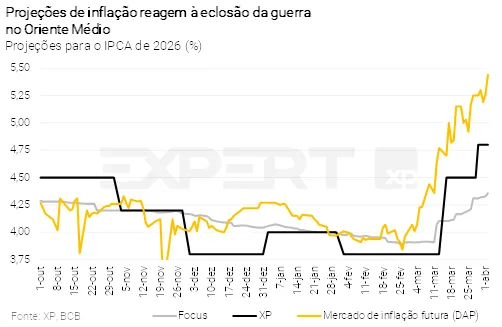

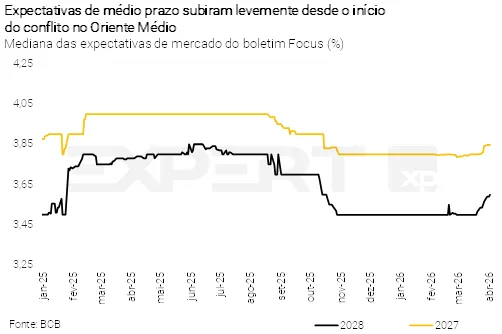

Neste contexto, expectativas de inflação de médio prazo merecem atenção. O aumento das expectativas de curto prazo é uma consequência direta do choque de oferta global. O desafio consiste em manter as expectativas de médio prazo ancoradas. As projeções para 2027 e 2028 subiram levemente nas últimas semanas, mas ainda não está claro se esse movimento vai continuar (ver gráfico).

Uma resposta de política monetária, no caso atual do Brasil, significa cortar menos os juros este ano do que no cenário pré-guerra. Elevamos nossa projeção para a taxa Selic ao final de 2026, de 12,75% para 13,50%. Projetamos que o Comitê de Política Monetária (Copom) realizará um corte adicional de 0,25 p.p. em abril, seguido de dois cortes de 0,50 p.p. em junho e agosto. O recuo esperado para os preços do petróleo representa uma pré-condição essencial para esta aceleração no ritmo de cortes. Posteriormente, projetamos uma pausa para avaliação durante o período eleitoral.

A sustentabilidade fiscal é um fator chave para 2027. Nosso cenário-base pressupõe que o próximo governo implementará medidas de ajuste pelo lado das despesas, embora em magnitude insuficiente para estabilizar a relação dívida/PIB. Nesse cenário — e superado o choque de oferta deste ano — vislumbramos espaço para retomada do ciclo de afrouxamento monetário, ainda que de forma limitada. Projetamos a taxa Selic em 11,50% ao final de 2027 (antes: 11,00%).