![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- A proposta de regra fiscal apresentada pelo governo estabelece um novo limite de despesas, o qual terá correção real de 0,6% a 2,5%. No entanto, o mesmo governo vem indicando diversas elevações de gastos para os próximos anos. Uma política de reajuste de salário-mínimo acima da inflação, a volta da vinculação dos mínimos de saúde e educação a receitas e aumentos de gastos com pessoal. Todas essas medidas geram pressões sobre as despesas que podem inviabilizar a nova regra fiscal nos próximos anos.

- Nossa análise mostra que essas medidas de elevação do gasto só são compatíveis com a nova regra fiscal se o limite de despesa puder crescer próximo ao máximo de 2,5% real ao ano. Isso impõe uma necessidade de busca constante por novas receitas. Mesmo assim, o modelo se torna inviável em 2029 pela zeragem das despesas ajustáveis.

- Se o limite crescer em seu nível mínimo de 0,6%, a regra só se torna factível até 2029 se a correção das despesas no orçamento seguir a inflação. Caso contrário, haverá ruptura da regra já em 2025.

- As medidas de expansão de gastos só são compatíveis com a nova regra se o limite de despesas crescer 3,0% acima da inflação, todo ano. Em um cenário de despesas crescendo com a inflação, esse valor se reduz para 1,3%.

- Com isso, destacamos a importância de continuar com uma agenda de reformas pelo lado da despesa e, principalmente, de se criar uma institucionalidade que permita antecipar rupturas no limite de despesas (como o orçamento de médio prazo) e corrigir desvios (por meio da revisão de gastos).

Introdução

Segundo definição do Fundo Monetário Internacional, uma regra fiscal é uma restrição duradoura à política fiscal por meio de limites numéricos aos agregados orçamentários. Normalmente, as regras fiscais visam corrigir incentivos distorcidos e conter pressões para gastar demais, especialmente em tempos bons, de modo a garantir a responsabilidade fiscal e a sustentabilidade da dívida.

Naturalmente, a introdução de uma nova regra fiscal nos leva à análise acerca sua efetividade, ou seja, a capacidade de cumprir seus objetivos e entregar uma trajetória de estabilização e queda do endividamento público.

Contudo, a efetividade da regra fiscal não garante que essa seja factível ao longo do tempo. Regras que contenham restrições muito fortes acabam por serem alteradas em pouco tempo, seja por conta dos seus custos sociais, seja porque afetam a execução orçamentária ou limitam demasiadamente a ação governamental. É o caso, por exemplo, do teto de gastos instituído em 2017. Embora partindo de uma premissa correta – o crescimento da despesa como fonte do desequilíbrio estrutural das contas públicas – a regra se tornou inviável em pouco tempo diante da insuficiência de reformas limitadoras do gasto e das pressões políticas por aumentos de gastos.

Assim, é fundamental que a avaliação acerca da efetividade da regra fiscal seja complementada pela de factibilidade, a qual dirá se a regra se sustenta ao longo do tempo ou se, em algum momento, demandará uma revisão sistêmica.

Nesse sentido, desenvolvemos neste estudo uma análise bottom-up, cujo objetivo é responder se o limite de gastos proposto é compatível com as demais regras orçamentárias, como os mínimos de saúde, educação, emendas parlamentares e investimento, e políticas do governo, como a elevação do salário-mínimo acima da inflação e de reajustes e reposição da força de trabalho no serviço público.

Para tanto, introduzimos as linhas gerais da nova regra fiscal e apresentamos algumas definições e hipóteses e estimamos diferentes cenários de crescimento dos gastos e dos limites de despesas. Os resultados mostram que a regra, apesar de prever um aumento de despesas acima da inflação, só se sustenta com políticas mais conservadoras de gastos e a realização de reformas adicionais que potencializem a economia de recursos.

1. Nova regra fiscal: linhas gerais

A nova regra fiscal (que foi chamada de regime fiscal sustentável pelo governo) é um limite de despesas nos moldes do teto de gastos vigente. A principal diferença entre as duas regras reside no fato de que o teto atual não prevê a possibilidade de um crescimento real da despesa, enquanto a proposta do governo vincula o crescimento da despesa a 70% do crescimento da receita, com limite inferior de variação de 0,6% e superior de 2,5%.

A construção do limite de gastos proposto pelo governo também difere do teto de gastos. A regra vigente determina que, a partir de um determinado patamar de despesas obrigatórias em relação às despesas totais, uma série de gatilhos – medidas de correção automática – devem ser acionados para que o crescimento dessas despesas seja reduzido, o que permite que a regra se sustente por mais tempo. A proposta do governo não possui mecanismos de correção, logo se houver um crescimento maior das despesas obrigatórias será necessário cortar gastos de custeio (já que os investimentos também possuem um piso obrigatório).

O teto de gastos atual também convive com uma regra de resultado primário. A cada ano, estabelece-se para o ano seguinte uma meta obrigatória para o exercício de referência e metas indicativas para os dois anos seguintes. Eventual descumprimento dessa meta pode configurar crime de responsabilidade se for comprovado que os gestores não tomaram as medidas necessárias para corrigir os desvios.

Na proposta apresentada formalmente pelo governo, há um enfraquecimento desse arcabouço: as metas continuam tendo caráter obrigatório apenas para o primeiro ano, mas agora admite-se o cumprimento dentro de uma banda simétrica de 0,25 pp do PIB. Já a punição pelo não atingimento dessa meta passa a ser apenas uma carta do Presidente da República ao Congresso explicando as razões do descumprimento e as medidas a serem tomadas para correção, além de uma redução do crescimento das despesas para 50% do crescimento das receitas, mas que se aplica apenas ao exercício e não afeta o cálculo do limite de despesas nos anos seguintes. Ou seja, não se trata de um mecanismo de correção da trajetória das finanças públicas no médio prazo.

Em suma, a proposta do governo possui diferenças importantes em relação às regras atuais. Avaliamos os possíveis aperfeiçoamentos da regra em um texto anterior, que pode ser acessado aqui. Para o que entendemos relevante neste momento, concluímos que na proposta do governo: 1) a regra efetiva é o limite de gastos, que imporá um ritmo de crescimento da despesa acima do teto atual em qualquer condição; e 2) a regra de resultado primário é uma restrição fraca, já que as metas para os próximos exercícios podem ser alteradas se houver uma mudança nas condições econômicas – ou se o governo não conseguir aumentar a tributação.

Portanto, a meta de resultado primário acaba sendo um subproduto da combinação entre o novo limite de despesas e a tributação (possível) e não um objetivo em si. Por isso, o foco da nossa análise será o limite de despesas.

2. O que cabe no novo limite de despesas

2.1 Definições

O limite de gastos toma como base o orçamento de 2023, descontadas as exceções previstas na proposta de nova regra fiscal. Note-se que o texto do projeto de lei complementar elencou 13 possíveis exceções que seriam deduzidas, mas não retirou as despesas com investimentos em montante que corresponda ao excesso de arrecadação de receitas correntes do exercício anterior, limitadas a 6,5% das receitas correntes de 2021[1], que acrescentaram R$ 23 bilhões ao orçamento deste ano. Portanto, consideramos um montante de R$ 1.968 bilhões como a base de cálculo do limite para os próximos anos.

Essa base será corrigida pela inflação do ano corrente (janeiro a dezembro) mais a variação das receitas primárias, deduzidas as receitas com concessões e permissões, dividendos e participações, exploração de recursos naturais e as transferências por repartição de receita, dos doze meses de julho do ano anterior a junho do ano corrente em relação aos doze meses anteriores, descontada a inflação do período.

Por construção, todo o orçamento deve ser encaminhado observando-se o limite, salvo as exceções inscritas na própria regra. Isso significa que, no momento da elaboração do orçamento, o governo precisa considerar as regras existentes para o crescimento das despesas obrigatórias e, a partir disso, ajustar o restante do orçamento para que atenda ao limite de gastos. Naturalmente, o governo pode alterar parte dessas regras, reduzindo ou ampliando a necessidade de ajustes no restante das despesas.

Definimos como despesas ajustáveis essa parcela que constitui a margem de manobra que o governo tem para acomodar a elevação das demais despesas. Em termos genéricos, as despesas ajustáveis seriam constituídas, na regra de teto de gastos vigente, pelo montante de despesas discricionárias de custeio e investimento público. Entretanto, essa definição deixa escapar algumas particularidades. Por exemplo, uma parcela dos gastos relacionados a ações e serviços públicos de saúde (ASPS) e manutenção e desenvolvimento da educação (MDE), além de emendas parlamentares, está incluída nas despesas discricionárias, mas não pode ser reduzida de fato por limitações impostas por regras de gasto mínimo.

Nesse sentido, é fundamental recordar que a nova regra fiscal proposta pelo governo criou uma restrição adicional na forma de um piso de investimentos, correspondente à soma dos valores do orçamento de 2023 classificados como investimentos (formalmente designados no grupo natureza de despesa (GND) 4) mais as inversões financeiras (GND 5) relacionados a programas de habitação, totalizando um valor de R$ 78,9 bilhões, que deve ser corrigido pela inflação nos anos seguintes. Assim, a despesa ajustável deve ser definida da seguinte forma:

Despesas ajustáveis teto = despesa total teto – despesas obrigatórias teto(exceto mínimos de ASPS e MDE) – mínimos de ASPS e MDEteto – emendas parlamentares – investimento mínimo

Em linhas gerais, a despesa ajustável corresponde à parcela do custeio que, em tese, pode ser reduzida para acomodar aumentos de outras despesas. Na prática, existe também um limite inferior para essas despesas: não é possível operar os serviços públicos sem materiais básicos de escritório, energia elétrica ou serviços de limpeza, mas não entraremos nesse nível de detalhamento.

Por fim, definimos que a regra fiscal será factível se o volume de despesas ajustáveis for superior a zero no horizonte temporal da análise. Caso contrário, restará evidente que o limite é insuficiente para acomodar o total de despesas, o que levará a uma ruptura da regra fiscal.

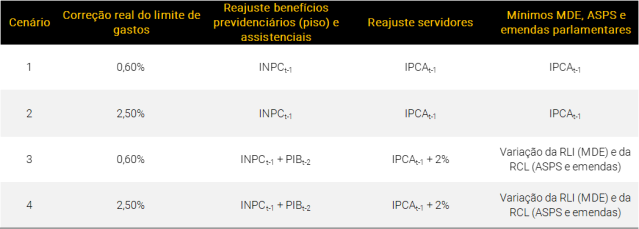

2.2 Cenários e hipóteses

Para avaliar a factibilidade da nova regra fiscal, construímos 6 diferentes cenários, considerando diferentes regras para a correção das principais despesas do orçamento e do limite de gastos. As principais hipóteses estão resumidas na tabela abaixo:

Os cenários 1 e 2 visam avaliar se a regra fiscal é factível considerando o crescimento real mínimo e máximo do limite de gastos considerando-se uma política de reajuste de salário-mínimo, remuneração dos servidores públicos e mínimos de educação, saúde e emendas parlamentares de acordo com a inflação passada.

De forma similar, nos cenários 3 e 4 analisamos a factibilidade do limite de despesas diante de regras de aumento da despesa acima da inflação. Para tanto, tomamos como hipótese um crescimento do salário-mínimo dado pela inflação do ano anterior mais o PIB consolidado do segundo ano antes do ano corrente, em linha com a proposta do governo, e um reajuste real de 2% para os servidores públicos. Para mínimos de saúde, educação e emendas de acordo com as suas vinculações constitucionais, que foram temporariamente alteradas pelo teto de gastos, mas que serão novamente aplicáveis quando a nova regra fiscal for aprovada.[2]

Para cálculo dessas vinculações, utilizamos um crescimento da RLI e da RCL respectivamente igual a 4,9% e -1,1% em 2023. A partir de 2024, fazemos uma diferenciação por cenário. No mais conservador, consideramos um crescimento de 5,9% para RCL e RLI de 2024 em diante e, no com maior crescimento de despesas, 8,8% a partir do próximo ano.

Além das regras de reajuste, adotamos hipóteses adicionais para estimar o comportamento das principais despesas. No caso de previdência, além do reajuste do salário-mínimo, que afeta o piso dos benefícios, utilizamos hipóteses de INPC para corrigir os demais benefícios e de crescimento vegetativo do número de beneficiários conforme PLDO 2024. De forma similar, os benefícios de prestação continuada são estimados com base no salário-mínimo e um crescimento vegetativo. Abono salarial e seguro-desemprego também dependem do valor do salário-mínimo e de hipóteses sobre o mercado de trabalho, relacionadas ao nível de emprego e à distribuição das faixas salariais.

Já o aumento dos gastos com pessoal e encargos é dada pelo reajuste dos salários dos servidores definido pelo governo mais um crescimento orgânico relacionado a incrementos de remuneração por progressões e promoções.

O bolsa-família, que cresceu substancialmente desde o ano passado, compreende uma massa de benefícios a aproximadamente 21 milhões de famílias, as quais recebem o valor-base de R$ 600 mais os adicionais a crianças, adolescentes e gestantes. O valor desses benefícios é corrigido a cada dois anos pela inflação acumulada do período, conforme medida provisória que reinstituiu o programa.

As despesas com sentenças judiciais e precatórios mereceram atenção especial. Desde as emendas constitucionais nº 113/2021 e 114/2021, que criaram um limite de pagamento a essas despesas, o volume executado anualmente é artificialmente minorado, levando a um acúmulo de precatórios não pagos. Esse limite de pagamento se encerrará em 2027, com dois efeitos sobre as despesas do governo: i) o volume de precatórios volta a ser pago integralmente, como era antes da mudança, o que afeta as linhas de pessoal e encargos, benefícios previdenciários, BPC LOAS/RMV e sentenças judiciais e precatórios; ii) os precatórios não pagos devem ser regularizados, a princípio, no ano de 2027. Todavia, diante do forte impacto nesse exercício, consideramos no limite apenas as despesas relacionadas ao pagamento regular de precatórios, enquanto os não pagos e acumulados teriam pagamento diferido ao longo de 10 anos e despesas fora do limite.

Os gastos com MDE e ASPS são os que requereram maior depuração. De fato, os valores incluídos para efeito de cálculo dos mínimos incluem despesas de caráter financeiro (como o pagamento da contribuição patronal dos servidores), créditos extraordinários e, no caso da educação, de parte do Fundeb. Todas essas despesas são exceção ao teto, razão pela qual foram desconsideradas em nosso cálculo, mas entram “por fora” para fechar a conta dos mínimos.

Dentro das linhas de ASPS e MDE, adotamos as seguintes premissas: i) as despesas de pessoal crescem de acordo com o reajuste dado às demais carreiras; ii) se os valores relativos a pessoal (inclusive financeiro), custeio e investimento ficarem acima do mínimo, consideraremos os valores do ano anterior; caso contrário, a diferença é distribuída entre custeio e investimento, de acordo com a média dos últimos dois anos.

As emendas parlamentares são reajustadas de acordo com as regras de cada cenário, mas descontamos as despesas de ASPS e MDE para evitar dupla contagem. A Constituição Federal determina que pelo menos 50% das emendas sejam destinadas à ASPS, mas historicamente verificamos que há dotação além desse patamar, além de despesas de MDE financiadas por emendas. Assim, para chegar a uma estimativa mais fidedigna, utilizamos as despesas médias exceto MDE e ASPS dos últimos dois anos.

Finalmente, os investimentos seguem um mínimo, de acordo com a proposta de nova regra fiscal. Assim como no caso das emendas parlamentares, descontamos dessa linha os valores referentes à ASPS e MDE para evitar dupla contagem.

2.3 – Resultados

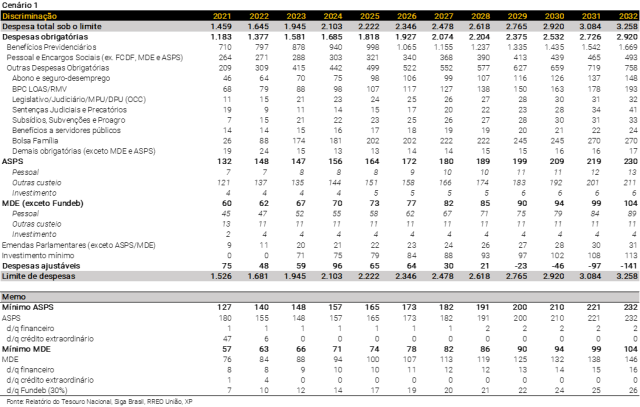

A tabela a seguir apresenta os resultados de nossas estimativas para o cenário 1.

Como se nota, o volume de despesas ajustáveis, que indica a factibilidade da regra fiscal, cai de R$ 75 bilhões em 2021 para R$ 59 bilhões em 2023, apesar da considerável expansão do teto de gastos neste ano decorrente da “PEC da transição”. Isso ocorre porque uma parcela dessa despesa ajustável, corresponde ao investimento público, foi tornada de caráter obrigatório na nova regra fiscal.

Mais importante, em nosso cenário com regras mais conservadoras de crescimento da despesa, nota-se um rompimento do limite de despesas a partir de 2029 (mas possivelmente a partir de 2028, dado o baixo valor de despesas ajustáveis). Isso se explica pela elevação média de 7,2% das despesas obrigatórias no período ante uma inflação de 5% e um crescimento do limite de despesas de 5,6%.

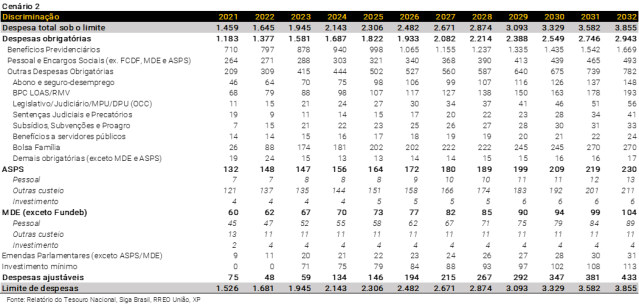

Os resultados mudam consideravelmente no cenário 2. Aqui, mantivemos as regras conservadoras para correção de gastos, mas o limite de despesas cresce no máximo permitido pela nova regra fiscal (2,5% acima da inflação). Assim, o montante de despesas ajustáveis continua a crescer ao longo do tempo, indicando que a restrição não é ultrapassada em nenhum momento.

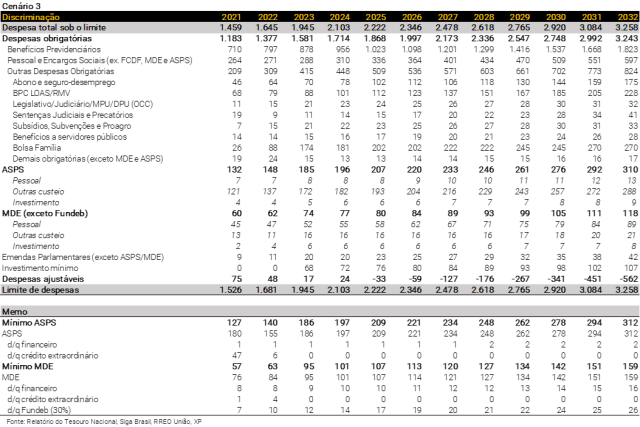

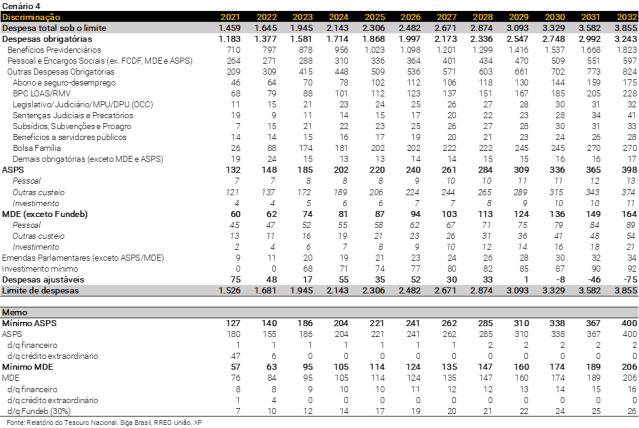

No cenário 3, simulamos o efeito do crescimento das despesas acima da inflação. Importante destacar que consideramos que a política de reajuste de salário-mínimo e remuneração de servidores tem início apenas em 2024, mas os mínimos de saúde e educação já seriam válidos para 2023[3]. Como se verifica, em caso de uma elevação real do limite de gastos de 0,6%, em 2025 já teríamos uma despesa ajustável inferior a zero, o que indica a inviabilidade da regra fiscal em seu segundo ano de vigência.

Por outro lado, no cenário 4, quando alteramos apenas a correção do limite de despesas considerando o máximo (2,5%), há manutenção da regra até 2030. Não obstante, as despesas ajustáveis para os anos de 2027e 2029 atingem valores muito baixos, o que decorre da elevação do bolsa-família de acordo com a inflação acumulada nos últimos dois anos, indicando uma possível ruptura da regra.

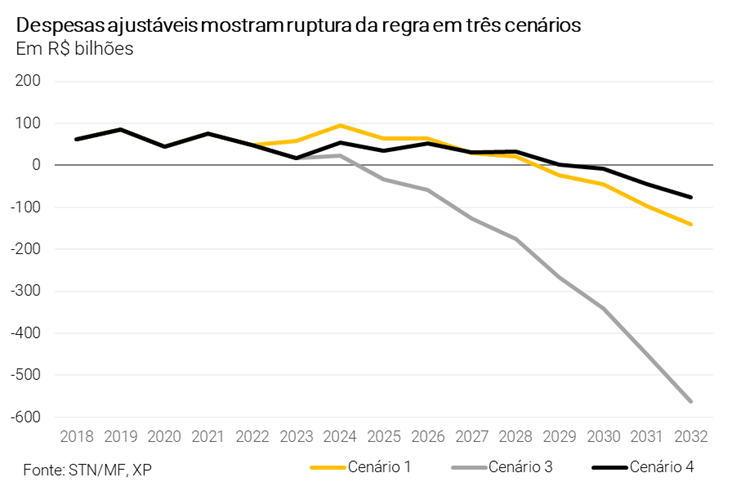

O gráfico acima mostra os resultados das simulações. Para facilitar a visualização, excluímos o cenário 2, que não apresenta ruptura da regra fiscal. Como se nota, os limites de gastos estabelecidos pela nova regra fiscal não são compatíveis com as intenções do governo de conceder aumento real do salário-mínimo, reajustes a servidores, vinculação de mínimos de saúde e educação à variação das receitas e piso mínimo de investimentos. Mesmo em um cenário com a menor restrição possível, há pressão sobre as despesas ajustáveis em alguns anos, o que deve levar o governo a fazer escolhas para fechar o orçamento.

3 – Quanto crescem as despesas?

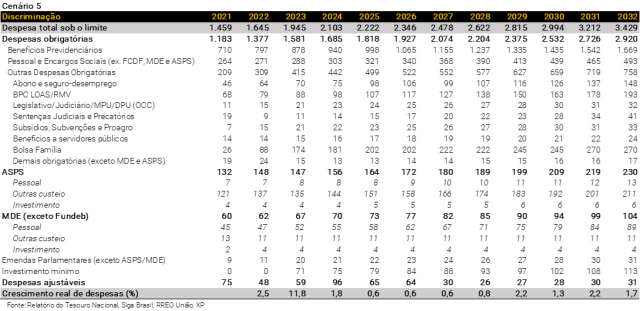

Passamos agora a um exercício inverso: considerando uma alta das variáveis (salário-mínimo, mínimos de educação e saúde etc.) em linha com a inflação do período anterior, como nos cenários 1 e 2, e um limite inferior para as despesas ajustáveis (que corresponderiam a um custeio mínimo), investigamos qual seria o crescimento do limite compatível com a elevação de despesas.

Para tanto, precisamos considerar uma hipótese adicional acerca do limite inferior de despesas ajustáveis. Tomando como referência o ano de 2022, verificamos que as principais ações de custeio da Administração Pública, excetuadas as despesas de caráter extraordinário como o pagamento de auxílios ou o censo demográfico, consumiram em torno de R$ 20 bilhões.

Tomamos esse valor como base e o atualizamos pela inflação do período para estimar então o gasto mínimo. Na simulação, utilizamos a seguinte regra: nos anos em que a despesa ajustável for superior ao mínimo, adotamos esse valor; caso contrário, adotamos o mínimo. Os resultados seguem abaixo:

Neste cenário, o limite de despesas pode crescer 0,6% nos primeiros anos[4], equivalente à banda inferior da nova regra fiscal, sem comprometer o nível mínimo de despesas ajustáveis. No entanto, a partir de 2028, o crescimento real do limite precisa ser ampliado para em média 1,6% para manter o nível necessário de despesas ajustáveis. Note-se que nos anos ímpares há maior crescimento real da despesa em decorrência do reajuste bienal dos benefícios do bolsa-família.

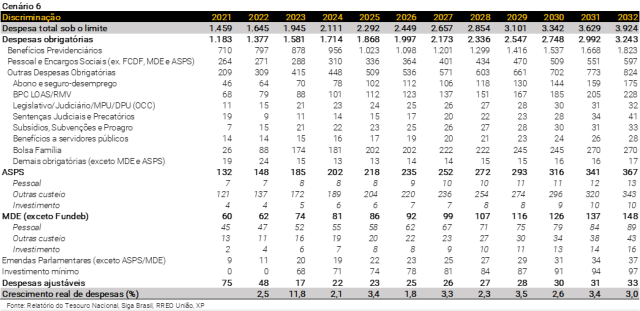

No cenário 6 realizamos um exercício similar, mas agora com regras de crescimento das principais despesas acima da inflação.

Como se verifica, os impactos já são sentidos desde o primeiro ano de vigência da regra fiscal. Para que o orçamento de 2024 não sofra restrições, será necessário um crescimento de pelo menos 2,1% real no limite de despesas. Já para 2025 será necessária uma elevação de 3,4%, acima do limite superior do crescimento real da nova regra fiscal. Em média, o limite precisaria crescer 3% no período 2024 a 2032 (ou 3,2% a partir de 2027) para acomodar um gasto de custeio mínimo.

Conclusão

Neste estudo, avaliamos diferentes cenários de cumprimento do limite de despesas proposto pelo governo federal no bojo da nova regra fiscal (PLP nº 93/2023). Como mostramos, nos cenários em que as políticas de reajuste das principais variáveis do orçamento seguem a inflação, é possível que o novo limite se sustente por vários anos. Por outro lado, caso sejam adotadas regras mais expansionistas para gastos relacionados a salário-mínimo, servidores e mínimos de saúde e educação, deve haver pressão sobre o limite desde os primeiros anos, ainda que o governo possa eventualmente cumprir a regra até 2028 no cenário em que o limite cresça na banda superior de variação admitida na proposta regra fiscal.

Com isso, acreditamos que o governo será obrigado a realizar escolhas dentro do orçamento para cumprir a regra fiscal. Por exemplo, é possível que o governo deixe de conceder reajuste aos servidores em alguns anos, como ocorreu na vigência do teto de gastos, de forma a ganhar um “espaço” para os anos seguintes. Outro caminho seria uma revisão dos mínimos de saúde e educação, talvez estabelecendo a esses o mesmo reajuste do limite de despesas, o que ajudará a diminuir a pressão sobre o orçamento. Além disso, ajustes na política de valorização do salário-mínimo, cujos efeitos ao longo do tempo são mais relevantes porque se aplicam às principais despesas, também são uma opção.

A sustentabilidade das contas públicas passa pela contínua reforma das despesas (e das receitas). O governo vem atuando fortemente para ampliar a arrecadação sob a alegação de corrigir distorções. Reformas da tributação sobre o consumo e a renda serão fundamentais para se atingir esse objetivo. Mas é preciso ir além e retomar a agenda de ajustes nas despesas, com a realização de uma reforma administrativa para reduzir custos e aumentar a produtividade do setor público e uma revisão dos programas sociais que melhore a focalização dos benefícios e diminua custos administrativos.

Por fim, é indispensável estabelecer de fato um novo arcabouço fiscal. Esse deve ser constituído não apenas pela nova regra fiscal, mas também por um processo orçamentário de médio prazo (MTEF), que permite antecipar eventual descumprimento do limite de despesas, e de revisão de gastos, que assegure a avaliação contínua dos programas e ações com vistas à economia de recursos.

[1] §6-B do art. 107 do Ato das Disposições Constitucionais Transitórias

[2] As regras constitucionais determinam um gasto mínimo equivalente a 18% da Receita Líquida de Impostos (RLI) do exercício em manutenção e desenvolvimento da educação (MDE) e a 15% da Receita Corrente Líquida do exercício em ações e serviços públicos de saúde (ASPS). No caso das emendas parlamentares, devem ser aplicados 2% da RCL do exercício anterior em emendas individuais e 1% da RCL do exercício anterior em emendas de bancada.

[3] A redação da emenda constitucional nº 126/2022 (PEC da transição) determina que, uma vez aprovada a nova regra fiscal, ficam automaticamente revogados os dispositivos relacionados ao teto de gastos, inclusive os que determinam a correção dos mínimos pelo mesmo método de correção do teto. Eventual entrada em vigor do mínimo de MDE e ASPS em 2024 não muda os resultados.

[4] Exceto 2024, que cresce 1,8% por conta da inclusão de R$ 23 bilhões na base de cálculo do limite.

Se você ainda não tem conta na XP Investimentos, abra a sua!