![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Chegamos ao fim da temporada de resultados do 4T24, e dentre as empresas cobertas pela XP, 36% superaram nossas estimativas de receita, 21% ficaram aquém e 44% ficaram em linha das projeções dos nossos analistas. Quanto ao EBITDA (lucros operacionais), 29% superaram nossas expectativas, 48% vieram em linha, e 23% ficaram abaixo. Por fim, olhando para o lucro líquido reportado, 42% superaram nossas estimativas, 21% ficaram em linha e 37% ficaram aquém.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

A temporada de resultados do 4T24 chegou ao fim. Quase todas as ~160 companhias sob cobertura do nosso time reportaram, assim como todas as 84 empresas que compõem o Ibovespa. Esse relatório contém uma análise consolidada dos resultados, juntamente com os principais destaques das empresas da nossa cobertura.

Desde o início da temporada de balanços, as ações brasileiras superaram o desempenho dos seus pares globais. Entre 5 de fevereiro e 31 de março, o Ibovespa apresentou um retorno de 4,1% em reais e 5,0% em dólares, enquanto que o MSCI ACWI (índice de ações globais) apresentou um retorno negativo de 4,6% em dólares durante o mesmo período. Como discutimos em nosso Raio-XP – Até agora, o rali de Brasil é principalmente um fenômeno global – vai durar?, acreditamos que essa performance positiva pode ser atribuída a i) uma rotação de capital dos EUA para Mercados Emergentes, com fortes entradas de fluxos estrangeiros no Brasil (+R$12,2 bi no primeiro trimestre); e ii) um dólar mais fraco (DXY, -3,9% no primeiro trimestre).

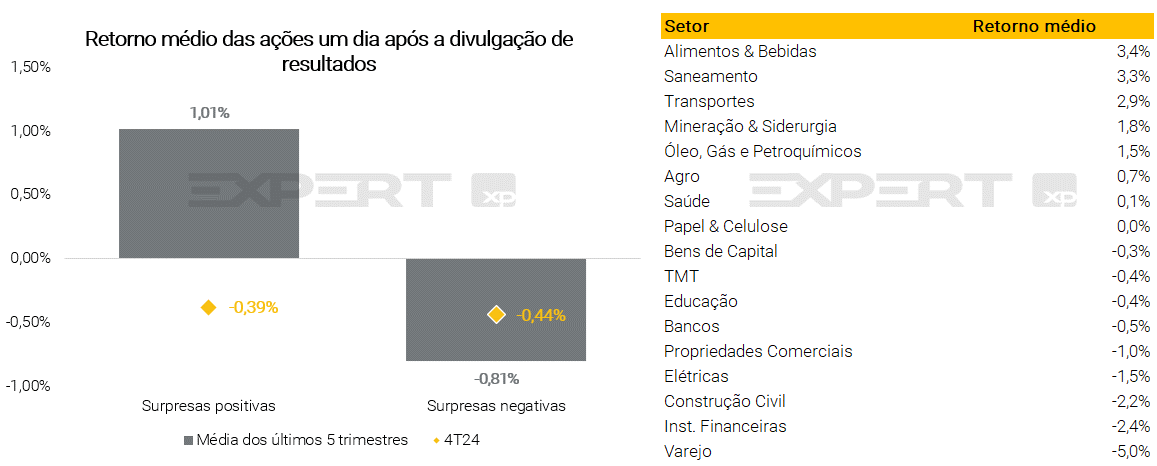

Nós vemos a temporada de resultados do 4T24 como pior do que o esperado e pior do que as temporadas anteriores, com uma reação do mercado de aproximadamente -0,4% em comparação com uma média de +1,0% para surpresas positivas e -0,8% para surpresas negativas nos últimos 5 trimestres, devido a guidances decepcionantes. Dentre as empresas da cobertura XP, 36% superaram nossas estimativas de receita, 21% ficaram aquém e 44% ficaram em linha das projeções dos nossos analistas. Quanto ao EBITDA (lucros operacionais), 29% superaram nossas expectativas, 48% vieram em linha, e 23% ficaram abaixo. Por fim, olhando para o lucro líquido reportado, 42% superaram nossas estimativas, 21% ficaram em linha e 37% ficaram aquém. Em comparação ao 3T24, houve mais decepções (+7 p.p. em receitas; +12 p.p. em EBITDA; +16 p.p. em lucro líquido) e menos surpresas positivas (+2 p.p. em receitas; -3 p.p. em EBITDA; -7 p.p. em lucro líquido). Em relação ao 4T23, também observamos um aumento nas decepções (+2 p.p. em receitas; -1 p.p. em EBITDA; +4 p.p. em lucro líquido) e uma queda nas surpresas positivas (-3 p.p. em receitas; +1 p.p. em EBITDA; -11 p.p. em lucro líquido).

No geral, as receitas reportadas pelas empresas sob nossa cobertura vieram 1,8% acima das estimativas da XP, enquanto o número agregado de EBITDA foi 0,6% abaixo e a surpresa do lucro líquido também foi negativa em 22,8%. Olhando para os setores, todos os setores apresentaram surpresas negativas de EBITDA com exceção de Commodities, que ficou em linha com as expectativas dos nossos analistas.

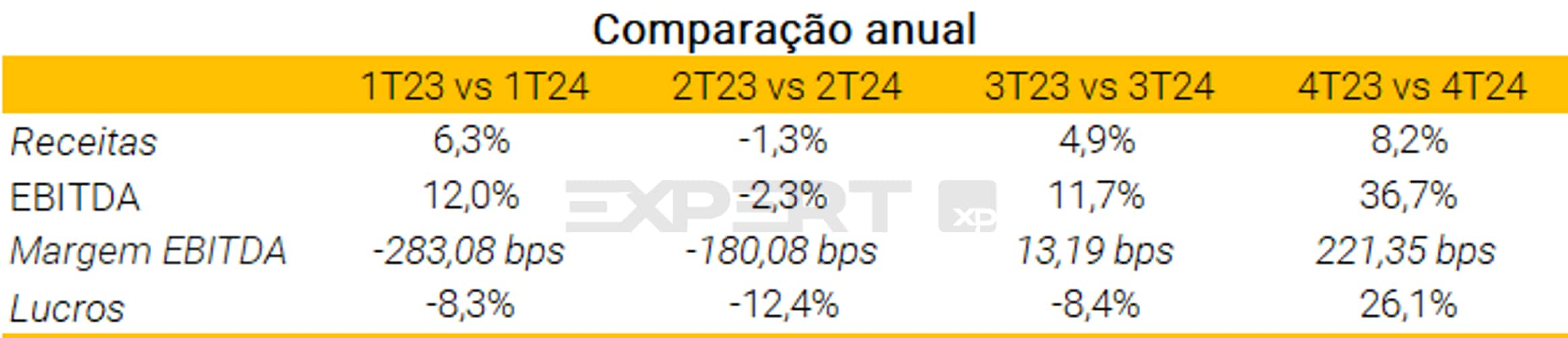

Olhando para o crescimento A/A, nós vimos uma recuperação nesse último trimestre. Em relação ao 4T23, as companhias sob cobertura da XP apresentaram um crescimento de receita e EBITDA consolidados de 15,0% e 12,6%, respectivamente. Cíclicos domésticos e o setor Financeiro reportaram um crescimento de EBITDA de dois dígitos. Quanto ao Ibovespa, as receitas e o EBITDA cresceram 8,2% A/A e 36,7%, respectivamente, enquanto os lucros aumentaram 26,1%.

Esta temporada de resultados desapontou, com a reação geral do mercado negativa para as ações do Ibovespa (-0,4%, em uma média simples). Comparando com a reação média do mercado nos últimos 5 trimestres, nós vemos duas grandes divergências: i) uma reação uniforme em direção e magnitude independentemente da surpresa de lucros; e ii) as reações deste trimestre diferem significativamente da média dos últimos 5 trimestres, com uma reação de -0,39% para empresas que apresentaram surpresas positivas (vs. média dos últimos 5 trimestres de 1,01%) devido a perspectivas piores do que o esperado, e uma reação negativa de -0,44% para as companhias que decepcionaram as expectativas de lucros do mercado (vs. média dos últimos 5 trimestres de -0,81%).

Apesar disso, durante o 1T25 as ações brasileiras apresentaram o melhor desempenho em relação aos seus pares globais e de mercados emergentes, com uma alta de 16,9% em dólares. Como afirmamos em nosso último Raio-XP, acreditamos que esse movimento foi causado por uma rotação de capital dos EUA para mercados emergentes, impulsionada por fortes fluxos de estrangeiros e um enfraquecimento do dólar.

A tabela abaixo mostra que em torno de metade dos setores do Ibovespa tiveram, em média, uma reação negativa no dia posterior à divulgação de resultados. Varejo (-5,0%), Financeiro (-2,4%) e Construção Civil (-2,2%) foram os destaques negativos enquanto Alimentos & Bebidas (+3,4%) foi o destaque positivo.

Além disso, quando consideramos a volatilidade durante a temporada de resultados, o mercado demorou para ajustar suas expectativas e não antecipou os choques causados pela divulgação dos balanços das empresas em fevereiro (com a volatilidade implícita menor do que a volatilidade realizada), e apresentou uma correção exagerada ao precificar um nível de risco para março que não se materializou totalmente.

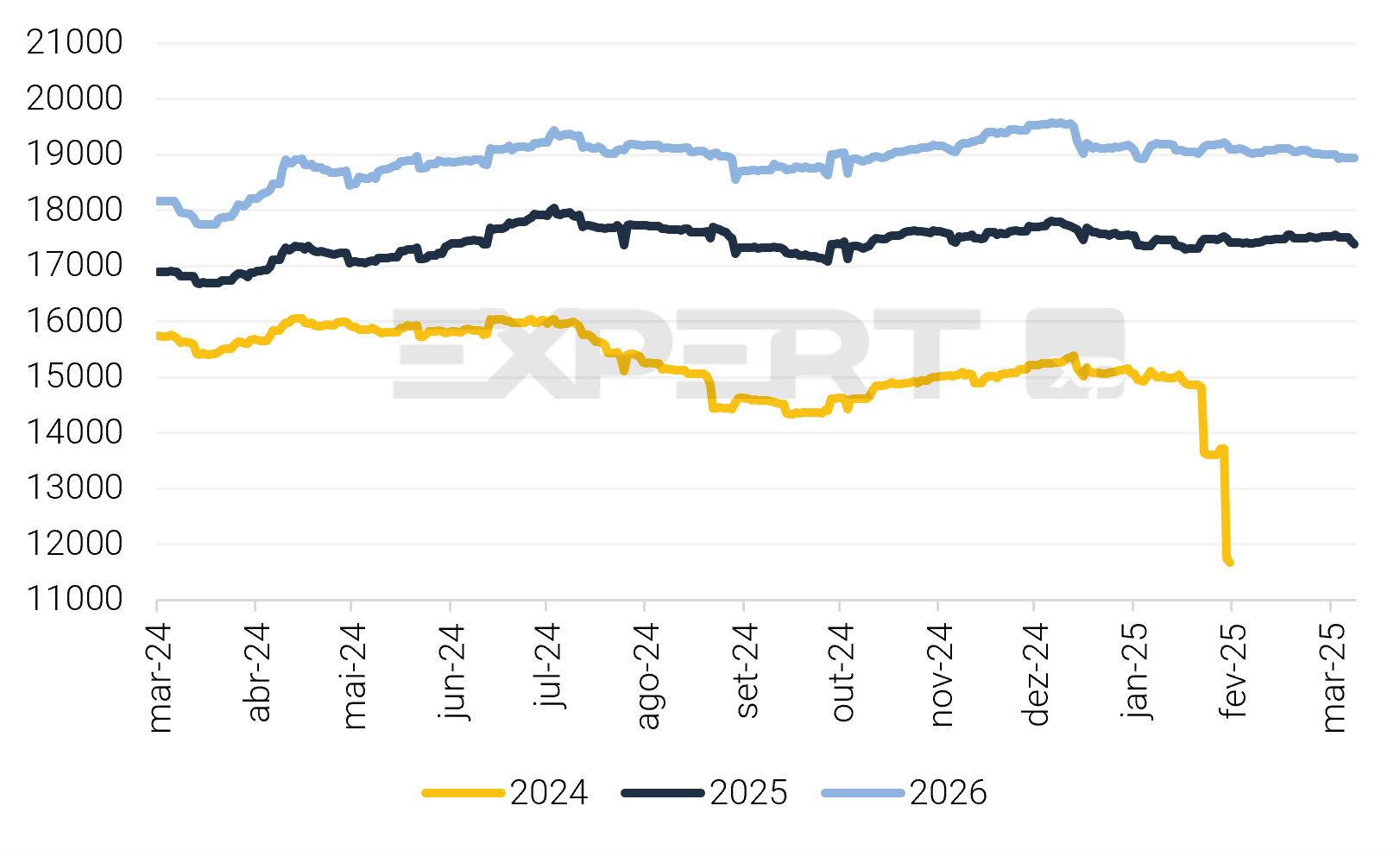

O 4T24 apresentou um choque negativo nos lucros, com as estimativas de LPA (lucro por ação) do consenso para 2024 apresentando uma queda de -22,3% durante a temporada de resultados. Os lucros decepcionaram em um trimestre em que o mercado esperava ser positivo. Já as perspectivas pro ano de 2025, que estavam no foco do mercado, também desapontaram devido ao cenário macroeconômico doméstico binário pela frente e o cenário macroeconômico global incerto.

Ainda assim, as estimativas de LPA para 2025 e 2026 permanecem resilientes por enquanto, com uma variação de 0,3% e -1,0% durante a temporada de resultados, respectivamente. Observamos a possibilidade de que o cenário de 2025 e 2026 ainda não tenha sido considerado nas estimativas, o que pode levar a números superestimados do potencial de lucros para esses dois anos.

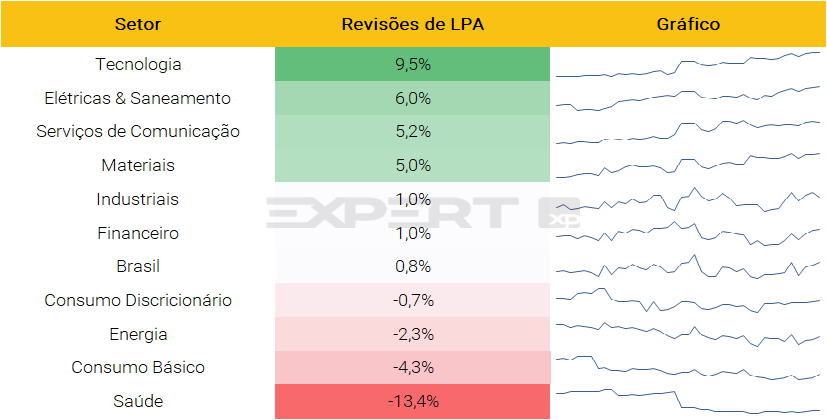

Em termos de setores, Serviços de Comunicação e Elétricas & Saneamento foram os setores que tiveram as melhores revisões de lucro por ação pelo consenso, enquanto Saúde e Consumo Básico foram os setores que tiveram as revisões mais negativas.

Destaques dos setores

Agro

O trimestre foi neutro, de maneira geral. Os produtores de grãos continuaram a reportar resultados fracos refletindo preços mais baixos. No entanto, os resultados foram em linha com as estimativas e potencialmente marcaram um ponto de inflexão. As empresas de açúcar e etanol continuaram reportando resultados melhores, refletindo maiores preços das commodities. Os resultados, no entanto, não foram suficientes para triggar um maior otimismo com as teses de investimento. O destaque positivo ficou com 3tentos, nossa Top Pick do setor, que continuou a reportar forte crescimento de lucros.

Alimentos e Bebidas

Foi um trimestre misto para os players de Alimentos e Bebidas. O lado positivo ficou com os frigoríficos, particularmente os players expostos ao frango, os quais continuaram experienciando um momento forte de ciclo. Os players expostos à carne bovina, embora tenham sido beneficiados por maiores preços da carne, viram suas margens diminuírem em virtude dos maiores preços do gado. Do lado negativo, os players de carboidratos e bebidas tiveram um trimestre fraco, com os volumes sofrendo em virtude da desaceleração da demanda e um varejo retraído.

Bancos, Mercados de Capitais, e Neo-banks & Fintechs

O quarto trimestre de 2024 foi marcado por uma forte volatilidade no mercado, especialmente em dezembro. Embora isso tenha impactado alguns números do trimestre, a incerteza é esperada para ter um efeito mais significativo nos resultados de 2025. Assim, enquanto consideramos o último trimestre de 2024 como positivo, antecipamos um 2025 desafiador, principalmente devido ao aumento das taxas de juros domésticas. Esse ambiente de taxas de juros mais altas deve: i) desacelerar o crescimento das carteiras de crédito; ii) reduzir a atividade nos mercados de capitais; e iii) aumentar modestamente os NPLs, especialmente na segunda metade do ano.

Vale ressaltar que, em 2025, a resolução 4.966 do Banco Central entrará em vigor, alinhando as práticas contábeis com a IFRS 9. Para o 4T, alguns bancos compartilharam estimativas, mas prevemos que essa mudança adicionará complexidade à comparação dos números de 2025 com os anos anteriores.

No geral, o 4T24 foi caracterizado por: i) carteiras de empréstimos e TPVs (Total Payment Volume) continuando a crescer em taxas de dois dígitos; ii) indicadores de qualidade de crédito em melhoria; iii) atividade resiliente nos mercados de capitais; iv) melhorias na relação custo/renda; e v) índices de capital saudáveis. Diante disso, considerando o cenário macroeconômico potencialmente mais difícil, reforçamos nossa preferência por empresas capazes de crescer os lucros, apesar dos desafios.

Essa análise nos leva a ser cautelosos em relação às expectativas para 2025, buscando oportunidades em empresas que demonstram resiliência e capacidade de adaptação em um ambiente desafiador.

Bens de Capital

Observamos um tom geral negativo nos resultados do quarto trimestre de 2024 (4T24) das empresas de bens de capital, com algumas exceções. A WEG apresentou resultados mistos, com uma combinação de receitas melhores do que o esperado (especialmente impulsionadas pela recuperação das vendas de GTD), mas com margens em contração, levantando preocupações sobre possíveis revisões para baixo (já refletidas no desempenho fraco das ações recentemente, em nossa opinião).

Dinâmicas semelhantes são observadas na Marcopolo, onde a recuperação das operações externas é parcialmente compensada por uma piora na composição das vendas, com uma leve contração de margem gerando preocupações. Quanto à Embraer, notamos resultados sólidos no 4T24, com margens melhores do que o esperado na Aviação Comercial e Defesa (embora a orientação para o ano fiscal de 2025 tenha ficado ligeiramente abaixo das expectativas do consenso; alinhada com as expectativas XP, no entanto).

A Frasle foi o destaque positivo na temporada de resultados, com vendas resilientes no mercado de reposição impulsionando a receita para o extremo superior de sua orientação para o ano fiscal de 2024, embora isso não tenha sido suficiente para compensar os resultados abaixo do esperado de outras divisões da Randoncorp (com a rentabilidade prejudicada por despesas conjunturais). Os resultados da Iochpe-Maxion ficaram alinhados com nossas estimativas, e continuamos a ver a empresa no caminho para expandir sua lucratividade.

No lado negativo, destacamos: (i) resultados mais fracos do que o esperado da Tupy, em meio a uma menor alavancagem operacional e um impacto negativo no resultado final, e (ii) margens em contração da Kepler Weber, refletindo pressões de preços (o que levanta preocupações sobre as perspectivas de demanda no futuro).

Essa análise sugere que, embora algumas empresas do setor estejam se recuperando, a pressão sobre margens e a incerteza nas perspectivas de demanda são fatores que devem ser monitorados de perto.

Construtoras

Os nomes de baixa renda registraram outro trimestre forte no 4T24. A Cury e a Direcional se destacaram com um sólido crescimento da receita, melhorando as margens e um forte ROE (66% e 33%, respectivamente), apoiados por um ambiente de forte demanda e um sólido poder de repasse, apesar das pressões inflacionárias. A MRV continuou a se recuperar em seus principais segmentos, mas os resultados consolidados foram afetados pela Resia. A Tenda apresentou resultados mistos, com crescimento de receita, margem bruta e lucro líquido ligeiramente abaixo de nossas estimativas devido a (i) efeitos não recorrentes e (ii) rentabilidade moderada da Alea. A Plano&Plano apresentou resultados neutros, mantendo um ROE forte e uma sólida geração de caixa, apesar do crescimento mais fraco da receita e de um declínio gradual da margem bruta A/A. Entre as construtoras de renda média/alta, os resultados permaneceram resilientes, apesar das condições mais restritivas do crédito imobiliário. A Cyrela e a Lavvi foram os destaques, apresentando um forte crescimento da receita, impulsionado principalmente pelo sólido reconhecimento da receita de projetos recém-lançados, e margens saudáveis, resultando em ROEs acima da média para as empresas. A EZTEC registrou um forte aumento nos lucros, impulsionado por (i) dados operacionais positivos que impulsionaram o crescimento da receita líquida e (ii) sólido crescimento da margem bruta, embora o ROE permaneça abaixo de seus pares. A Moura Dubeux apresentou um desempenho sólido, com crescimento sólido da receita e maior lucro líquido, apoiando um sólido anúncio de dividendos, embora as margens mais baixas do condomínio tenham levado a um ligeiro declínio A/A na margem bruta.

Educação

Para as empresas de ensino superior, os 4Ts normalmente refletem os números do 1T e do 3T, nos quais ocorrem os ciclos de captação. Durante o 4T24, pudemos observar a continuação do momento positivo dos 9M24, com (i) tickets saudáveis, (ii) níveis controlados de taxa de evasão e (iii) melhorias a/a na receita e nas margens para a maioria das empresas. O destaque positivo foi a COGN, que conseguiu cumprir integralmente seu guidance para o ano de 2024. Apesar de nossa perspectiva positiva em relação a essa temporada de resultados, observamos que possíveis mudanças regulatórias e o cenário macroeconômico atual podem trazer volatilidade em uma perspectiva de curto a médio prazo. Por fim, observamos que a alavancagem financeira (considerando os aluguéis e excluindo as opções de renovação) continua prejudicando o lucro líquido das empresas, em mais de 3x o EBITDA ajustado XP em alguns casos.

Elétricas e Saneamento

Os resultados no setor de Elétricas & Saneamento foram, em geral, sólidos e alinhados com nossas expectativas. No segmento de geração, os resultados operacionais estiveram em linha com nossas estimativas, positivamente impactados por uma redução no curtailment das plantas solares e eólicas em comparação com o trimestre anterior. No entanto, esse efeito positivo foi parcialmente compensado por custos de energia mais altos. Da mesma forma, no segmento de transmissão, os resultados vieram em linha com nossas estimativas.

Para as empresas de saneamento, os resultados foram mistos. Por um lado, a Sabesp reportou resultados positivos devido a uma redução no opex e um aumento nas tarifas médias faturadas. Por outro lado, a Copasa reportou resultados abaixo das estimativas, atribuídos a uma diminuição no volume medido, tarifas médias mais baixas e opex mais altos. A Orizon reportou resultados operacionais positivos, impulsionados por um maior preço médio de venda por tonelada durante o trimestre.

Destacamos o desempenho positivo do segmento de distribuição, com um aumento no volume das empresas e melhorias nos indicadores operacionais devido a regulamentações mais rigorosas. Enfatizamos a Equatorial, que continua a apresentar resultados consistentes e está se beneficiando da receita positiva de participações da Sabesp, reforçando sua posição como nossa top pick para o setor.

Shopping e Propriedades Comerciais

Os shoppings apresentaram outro trimestre sólido no 4T24, apoiado por métricas operacionais fortes e melhor lucratividade. O Iguatemi e a Multiplan se destacaram, com crescimento das vendas dos lojistas acima de 10% e níveis de ocupação mais fortes. O Iguatemi expandiu as margens e o FFO (+23% A/A) e reforçou um forte guidance para 2025, apoiado por maiores expectativas de receita líquida e uma forte margem EBITDA. A Multiplan registrou um crescimento robusto do FFO (+65% A/A), apoiado por um ganho imobiliário não recorrente (venda da participação no JundiaíShopping). Além disso, o NOI melhorou (+9% A/A) principalmente devido (i) à maior ocupação e (ii) à baixa inadimplência líquida. A Allos também teve um bom desempenho, com um sólido crescimento de receita, melhorando as margens de NOI e o FFO por ação crescendo 34% A/A, apoiado por recompras. Em Logística, a LOG manteve um forte desempenho operacional, com aumento das entregas e baixa vacância, embora o FFO de operações de locação tenha diminuído devido a despesas financeiras mais altas. Vemos com bons olhos a estratégia de desalavancagem da empresa, mas continuamos preocupados com as condições apertadas de financiamento para fundos imobiliários.

Mineração e Siderurgia

Observamos resultados relativamente melhores no 4T24 para os mineradores de ferro em comparação com os produtores de aço, impulsionados por volumes de vendas sazonalmente mais altos, um ambiente de preços positivo e um controle nos custos. A Vale apresentou resultados neutros (embora em melhoria), com implicações positivas de custos para o primeiro trimestre de 2025 devido à redução dos custos de produção C1 no 4T24, e uma perspectiva sólida para 2025, dada a orientação de capex ajustada de US$5,9 bi anunciada para o ano (reduzida de US$6,5 bi).

Além disso, a CSN Mineração apresentou resultados fortes, refletindo preços mais altos do minério de ferro, uma menor depreciação do produto exportado e a depreciação do real. Para os produtores de aço, os resultados da Gerdau refletiram um desempenho sazonalmente mais fraco em todas as operações, com níveis de rentabilidade mais baixos na unidade de negócios da América do Norte e uma piora na composição das vendas (exportações +46% T/T) na unidade de negócios do Brasil, implicando em menores EBITDA e margens durante o trimestre.

Quanto à Usiminas, embora os resultados tenham ficado ligeiramente abaixo de nossas estimativas, notamos uma indicação positiva de melhoria esperada para o 1T25, impulsionada por melhores volumes/mix de vendas e preços mais altos na divisão de aço, juntamente com a indicação de melhorias de custos à frente. Para a CSN, um desempenho forte na divisão de aço, devido a volumes de vendas mais altos e um controle nos custos, juntamente com resultados sólidos nas operações de mineração, impulsionaram o desempenho do EBITDA no 4T24.

Para a CBA e a Aura, o impulso positivo nos preços do alumínio e do ouro, além de um real depreciado, foram os principais destaques nos resultados. Essa análise sugere que, embora o setor de metais e mineração enfrente desafios, as condições de mercado e a gestão de custos podem proporcionar oportunidades para um desempenho sólido em 2025.

Papel e Celulose

Observamos volumes de vendas de celulose sazonalmente fortes compensando os preços mais fracos da celulose no 4T24. Os volumes de vendas de celulose e papel da Suzano foram os principais destaques nos resultados, com um real depreciado e um desempenho de custos razoável compensando os preços mais baixos de referência para celulose de fibra curta.

Além disso, a Klabin apresentou um desempenho de receita positivo, com volumes de vendas mais altos de celulose de fibra curta e sacos industriais, compensando os custos mais elevados no negócio de papel e embalagens. Por fim, a Irani registrou um desempenho sólido de preços em todas as divisões, embora com volumes de vendas sazonalmente mais fracos e custos aumentados devido a ajustes salariais.

Essa análise destaca que, apesar dos desafios relacionados aos preços e custos, o setor conseguiu se beneficiar de volumes de vendas robustos e estratégias de precificação eficazes, o que contribuiu para mitigar parte das pressões no trimestre.

Petróleo e Gás

De modo geral, os resultados reportados pelas empresas ficaram ligeiramente abaixo das nossas expectativas. No entanto, o principal fator que impulsionou o desempenho veio de fatores específicos de cada empresa. Para as empresas de Exploração e Produção (E&P), vários efeitos chamaram a atenção do mercado: (i) a Brava enfrentou diversos desafios operacionais, incluindo paradas de produção em seus dois principais campos offshore, Papa-Terra e Atlanta; (ii) a Petrobras anunciou um dividendo de USD 1,6 bilhão, bem abaixo das expectativas devido ao capex 15% acima do guidance; (iii) a PRIO destacou-se como o principal ponto positivo, com um aumento substancial na produção trimestre a trimestre. Para as empresas petroquímicas, os resultados foram mistos. A Braskem foi negativamente impactada pela redução do spread no mercado petroquímico, enquanto a Unipar reportou resultados fortes, beneficiando-se de margens mais altas e efeitos cambiais. O setor de distribuição também apresentou resultados mistos, mas com melhores perspectivas para o próximo trimestre.

Saúde

Serviços de saúde: Durante este trimestre: (i) A Hapvida e a SULA apresentaram desempenhos operacionais positivos, com aumentos de preços e utilização controlada continuando a contribuir com a sinistralidade, mas destacamos que a reapresentação dos saldos contábeis da HAPV para 2016-23 levantou preocupações em relação à dinâmica dos depósitos judiciais à frente; (ii) Os prestadores hospitalares continuam pressionados pelos pagadores, com altas taxas de glosas e prazos de pagamento ainda longos, em conjunto com números mistos de tickets e taxas de ocupação, mas vemos a Rede D’Or como um dos principais prestadores hospitalares em meio ao processo de recuperação do setor; (iii) O Fleury apresentou resultados neutros, com aumento de receita e margens estáveis a/a; e (iv) A Odontoprev apresentou resultados positivos, crescimento do portfólio de planos corporativos e PMEs, aumento do ticket médio e uma ligeira redução na sinistralidade.

Farmacêutica e distribuição: Observamos resultados mistos para as empresas do setor farmacêutico, pois: (i) a Hypera apresentou resultados negativos, porém esperados, com uma queda na receita e compressão das margens, em linha com as iniciativas da empresa para reduzir as necessidades de capital de giro; (ii) a Blau apresentou números positivos, aumentando a receita por meio de produtos maduros e novos lançamentos, ao mesmo tempo em que expandiu as margens e apresentou sólidas melhorias no ciclo de caixa; e (iii) a Viveo apresentou resultados negativos, com uma receita anual estável e margens comprimidas, enquanto a alta alavancagem ainda compromete os lucros.

Transportes

Para o setor de Transportes, destacamos os resultados positivos de: (i) Rumo, impulsionado por um sólido desempenho de EBITDA devido a (a) um crescimento contínuo e positivo dos yields e (b) um leve aumento no volume; (ii) Priner, favorecido por: (a) uma expansão da receita devido a evolução de contratos atrasados e o setor de infraestrutura; e (b) uma redução nos resultados financeiros; e (iii) Azul, beneficiada por: (a) um desempenho estável do RASK; e (b) dinâmicas positivas do CASK, uma vez que a depreciação cambial foi compensada por preços mais baixos de combustíveis, a transição para aeronaves de nova geração mais eficientes e iniciativas de redução de custos.

Por outro lado, notamos desempenhos mais fracos em: (i) Hidrovias do Brasil, devido a uma dinâmica de navegação desafiadora tanto no Corredor Norte quanto Sul, resultando em volumes transportados mais baixos, aumento de custos e redução da alavancagem operacional; e (ii) Armac, impactado por uma margem EBITDA de Locação comprimida devido à diminuição da relevância das operações de Locação de Infraestrutura. Isso foi atribuído a uma estação chuvosa mais intensa e ao foco da ARML em manter as operações de Locação Contínua com um perfil de margem mais baixo.

Telecom, Mídia e Tecnologia

Telecom: Consideramos que a temporada de resultados do 4T24 para o setor de Telecom veio amplamente em linha com as expectativas, com um desempenho estável de receita entre as principais operadoras. Os resultados da Vivo tiveram uma reação negativa do mercado, principalmente devido ao aumento de despesas operacionais e ao seu guidance relacionado à migração das concessões de telefonia fixa. Por outro lado, o guidance da TIM não apenas confirmou sua resiliência operacional, como também elevou as expectativas em relação à remuneração aos acionistas. No que diz respeito às ISPs, Desktop, Unifique e Brisanet apresentaram resultados em linha com nossas estimativas; no entanto, o aumento do nível de alavancagem da Brisanet se destaca como um ponto de atenção daqui para frente.

Tecnologia: Embora o panorama geral da temporada de resultados do 4T24 para o setor de Tecnologia tenha sido construtivo, os números vieram um pouco mistos. A Intelbras superou as preocupações de curto prazo com margens, mas o sentimento dos investidores voltou a se tornar cauteloso após o anúncio da transição do ERP e dos desafios correspondentes no 1T25. A TOTVS apresentou números robustos em todos os segmentos, reforçando uma trajetória promissora de rentabilidade, e a Bemobi foi um destaque positivo, impulsionada por forte crescimento de receita, sólida geração de caixa operacional e anúncio de R$ 200 milhões em dividendos (~14% de yield). Por outro lado, LWSA, Positivo e Allied tiveram dificuldade em cumprir as expectativas, evidenciando as variações de desempenho que ainda persistem dentro do setor.

Varejo

No geral, as varejistas brasileiras apresentaram resultados mistos no quarto trimestre, com um desempenho de vendas ainda pressionado, impactado pelo difícil ambiente macroeconômico, enquanto as tendências de rentabilidade divergiram entre as empresas e segmentos. No segmento de consumo discricionário, a CEAB foi o destaque, com um desempenho sólido nas vendas mesmas lojas (SSS) acompanhado de melhorias nas margens pela Energia C&A, enquanto a LREN ficou no lado negativo, com uma maior provisão para bônus pressionando a lucratividade. Os varejistas de alimentos apresentaram resultados sólidos, com SSS acelerando tanto para Assaí quanto para Atacadão, além de um fluxo de caixa livre (FCF) robusto. No e-commerce, continuamos a observar um ambiente de demanda desafiador para bens duráveis ao longo do quarto trimestre, embora tanto a MGLU quanto a BHIA continuem a colher os benefícios de eficiências operacionais. O SSS das farmácias permaneceu acima da inflação, embora notemos que as margens da RADL foram pressionadas pelo mix de vendas. Por fim, casos de recuperação/integração, como ALPA, AZZA e NTCO, continuaram a ser destaques negativos, especialmente devido a uma pressão sobre a lucratividade mais intensa do que o esperado.