![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Hoje (27), a PetroReconcavo anunciou a aquisição de 100% da Maha Brasil. O preço de compra da transação é de US$ 138 milhões, com ganhos de até US$ 36,1 milhões de acordo com os preços do petróleo e sinergias com potenciais novos ativos. A aquisição será paga em duas parcelas, sendo a primeira de 60% na data do fechamento e as demais de 40% nos próximos seis meses. Em nossa opinião, a aquisição é positiva, uma vez que adiciona potencialmente R$ 1,3/ação (ou 4% de valorização sobre o RECV3 no último preço das ações), ao mesmo tempo em que mantém seu balanço saudável (continuamos confiantes em um resultado positivo para o negócio da Bahia Terra). Marca também o início da consolidação do portfólio de players privados após o processo de desinvestimento da Petrobras. Mantemos nossa recomendação de Compra e preço-alvo de R$33,80 para RECV3.

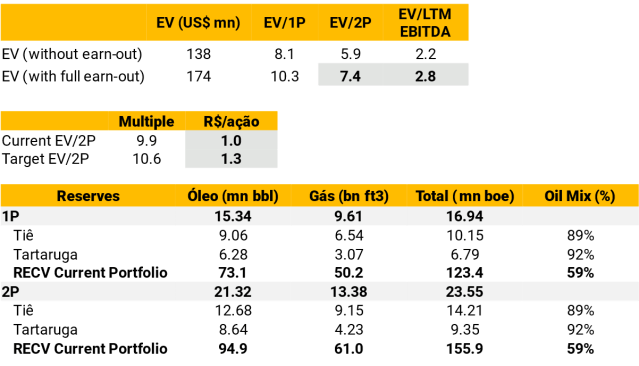

A Aquisição. Segundo a empresa, o negócio foi avaliado em US$ 174,1 milhões, sendo: (i) US$ 138 milhões, sujeito a ajustes de acordo com despesas e investimentos incorridos pela Maha Brasil entre a data efetiva de 1º de janeiro de 2023 e o fechamento, pagos 60 % durante o fechamento e os 40% restantes nos 6 meses seguintes, e (ii) earn-outs de até US$36,1 milhões, de acordo com as condições do preço do petróleo e sinergias com potenciais novos ativos (condições para pagamentos não foram divulgadas).

Assumindo o earn-out total, a empresa pagará um múltiplo EV/2P de 7,4x (ou 5,9x excluindo earn-outs) e 2,8x EV/EBITDA UDM. Comparando com a média de EV/2P de 4x nas últimas aquisições onshore, ou EV/2P de 5,9x pagos pelo Riacho da Forquilha (em 2019), a transação parece um pouco cara.

No entanto, destacamos que: (i) a empresa deve potencialmente aumentar as reservas em relação ao que está atualmente incluído nos relatórios de certificação, (ii) os reservatórios de Água Grande e Sergi do Campo do Tiê são muito conhecidos pela PetroReconcavo, pois a empresa já opera nas proximidades campos, (iii) existem várias oportunidades com injeção de água e após a aquisição de plataformas pesadas, o que em nossa visão poderia potencialmente aumentar a produção de petróleo, e (iv) a empresa está negociando a 9,9x EV/2P (vs 7,4x EV/2P da aquisição) ou 2,8x EV/Ebitda 2023 (vs os atuais 3,5x EV/Ebitda 2023).

Nossa opinião: Positiva, pois a aquisição potencialmente adiciona R$ 1,3/ação e mostra que a administração da empresa está pronta para outras oportunidades de crescimento (continuamos confiantes em um resultado positivo para o negócio Bahia Terra), mantendo seu balanço saudável. Também marca o início do processo de consolidação e readequação da carteira entre os players privados após o processo de desinvestimento da Petrobras. Mantemos nossa recomendação de Compra e preço-alvo de R$ 33,80 para RECV3.

Principais perguntas dos investidores

A empresa está aumentando o apetite ao risco? A resposta curta é sim. A empresa possui 1 bloco exploratório no Campo de Riacho da Forquilha, e as possibilidades com a aquisição da Maha se expandem para outros seis novos blocos exploratórios. Os blocos foram herdados quando a Maha venceu a 9ª Rodada da ANP, em 2007, e a empresa precisa acertar os compromissos futuros dos blocos exploratórios até novembro de 2023 com a ANP.

A prioridade número 1 é Tiê, mas há possibilidades com o Campo da Tartaruga. Segundo a administração, a empresa não descarta a possibilidade de adquirir sócios ou desenvolver por conta própria o Campo da Tartaruga. A empresa espera que o orçamento para desenvolvimento e exploração seja dividido de acordo com as oportunidades, mas a campanha de perfuração não deve acontecer antes da aquisição da nova plataforma de perfuração pesada.

A aquisição da Bahia Terra continua em andamento, sem riscos de financiamento de acordo com nossas estimativas. Segundo a administração, a empresa também espera a conclusão da aquisição da Bahia Terra em semanas/meses. Em nossa opinião, considerando a aquisição da Maha Brasil e da Bahia Terra e assumindo o caixa gerado pelas operações atuais, o financiamento da Bahia Terra não é uma preocupação, e a empresa poderia ser financiada por meio de dívida.

Os Ativos

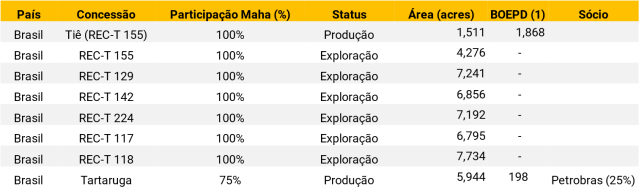

A Maha Brasil é uma subsidiária da Maha Energy AB, uma empresa independente de upstream de petróleo e gás com sede na Suécia, focada na recuperação avançada de petróleo (EOR) em campos onshore e offshore. Atualmente, a Maha Brasil detém participação em seis concessões, incluindo o Campo de Tiê e blocos exploratórios (localizados na Bacia do Recôncavo) e o Campo de Tartaruga (localizado na Bacia de Sergipe). A Maha Brasil é (i) operadora do Campo de Tiê e dos blocos exploratórios com 100% de participação e (ii) operadora do Campo de Tartaruga com 75% de participação (a Petrobras detém os 25% WI restantes para este ativo).

Segundo a ANP, os dois campos, Tiê e Tartaruga, produziram 2,6kbpd em novembro de 2022 (~13% da produção de RECV em novembro).

Detalhes da Aquisição e cálculos preliminares

Nossas hipóteses foram:

- A empresa pagará earn-outs totais de US$ 36,1 milhões e o EV pago é de US$ 174 milhões;

- O múltiplo alvo EV/2P foi de 10,6x e é baseado em nossas estimativas;

- Reservas 2P de 23,6 milhões de boe com base em dados da ANP;

- Cotação USD/BRL de 5,25;

- A análise de sensibilidade é baseada nas reservas 2P e no spread entre o EV/2P Justo e o EV/2P Pago

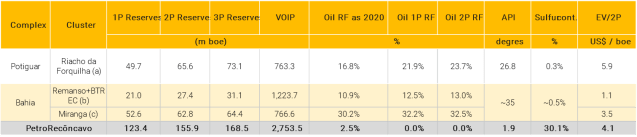

Portifólio Atual da Petroreconcavo

Análise de Múltiplos

Campo do Tiê (Bacia do Recôncavo)

A Maha é a operadora e a empresa detém 100% de participação em seis concessões onshore na Bacia do Recôncavo, incluindo a produtora de petróleo Campo de Tiê. O campo Tiê foi descoberto em 2008, mas Maha o adquiriu em 2017. O campo produz a partir de dois reservatórios de arenito separados, Água Grande (AG) e Sergi (SG). O campo não está ligado a um sistema de oleodutos e todo o óleo e gás produzido é tratado e comercializado localmente.

Quando a Maha adquiriu Tiê em 2017, o campo estava produzindo a partir de dois poços de escoamento livre (GTE-3 e GTE-4). Em 2021, foram perfurados mais quatro poços (Tiê-1, Tiê-2, Tiê-3 e Tiê-4), foram instalados sistemas de lyft artificiais em todos os poços produtores e dois compressores de gás foram comissionados para permitir a reinjeção de gás. Em 2022, a empresa perfurou o Tiê-5 (poço horizontal com Bomba Elétrica Submersível), Tiê-6 (poço injetor de água) e Tiê WSW (poço de abastecimento de água).

O petróleo bruto do campo é vendido principalmente para uma refinaria próxima Dax Oil Refino e Petrobras. Para o petróleo vendido para a Dax, quando o preço do Brent está acima de USD 80/bbl, a empresa vende com 10% de desconto para o Brent, enquanto para a Petrobras, as vendas de petróleo bruto estão sendo vendidas, desde abril de 2022, com desconto de $ 5,17/bbl.

De acordo com os resultados do 3T22 da Maha Energy, neste trimestre o campo de Tiê sofreu reduções de produção devido a problemas mecânicos em quatro dos seis poços produtores.

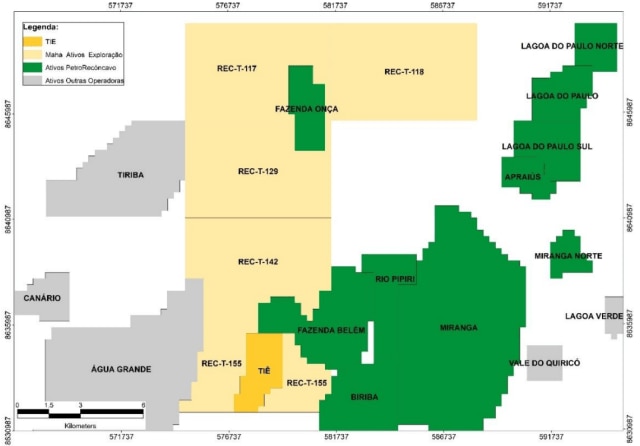

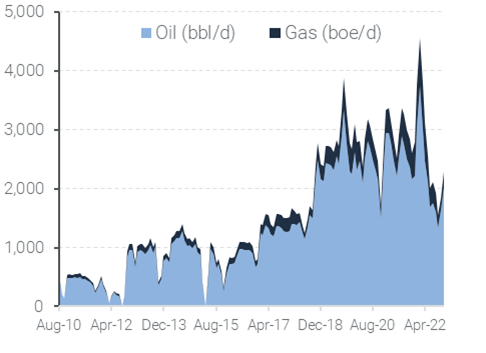

Figura 1: Localização do Campo de Tiê

Figura 2: Produção do Campo de Tiê

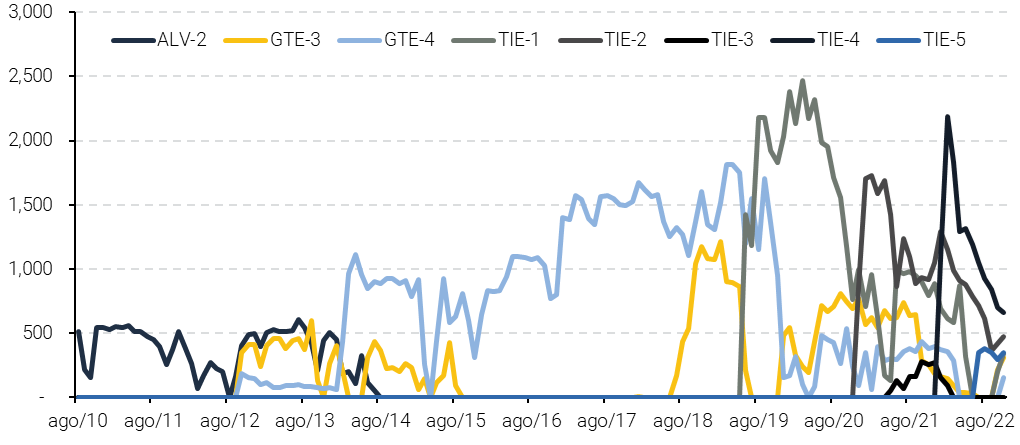

Figura 3: Produção Total do Campo de Tiê por poço

Campo Tartaruga (Bacia Sergipe-Alagoas)

A Maha detém 75% de participação no bloco de desenvolvimento Tartaruga, localizado na bacia de Sergipe-Alagoas, e a Petrobras detém os 25% restantes. O campo Tartaruga foi descoberto em 1994 e produz óleo leve (41º API) do reservatório de arenito Penedo. A Maha adquiriu o campo em 2017. O campo estava produzindo a partir de um único poço, com outro poço (TTG-2) convertido para um desvio de produção horizontal em 2019, quando a produção aumentou acentuadamente. Em 2020, a empresa perfurou um terceiro poço (TTG-3) no bloco norte e, após uma série de testes em 4 zonas distintas de arenito da formação Penedo, a empresa não encontrou quantidade comercial de óleo.

O petróleo bruto do campo é vendido integralmente para a Petrobras, com desconto em relação ao preço do petróleo Brent de US$ 6,95/bbl desde julho de 2022.

Durante o 3T22, a Maha apresentou pela segunda vez uma oferta pela Petrobras de 25% de participação no campo, e o negócio continua em negociação com a Petrobras. Além disso, pelas informações fornecidas nos resultados do 3T22, a empresa espera perfurar mais um poço no arenito Penedo, e o poço TTG-3 foi identificado como uma opção potencial para o sidetrack horizontal.

Segundo dados da ANP de novembro, o Campo de Tartaruga produziu 253 boepd e a SES-1 interrompeu a produção em agosto de 2018. De quatro poços, dois estão produzindo atualmente.

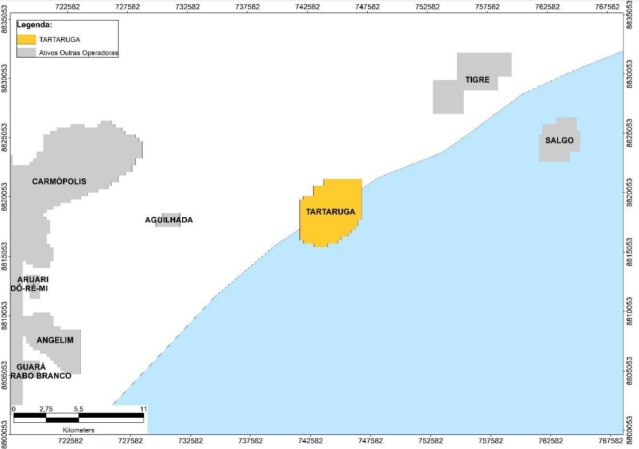

Figura 4: Localização do Campo de Tartaruga

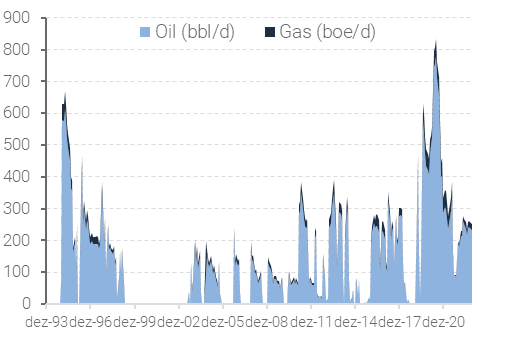

Figura 5: Produção Total do Campo de Tartaruga

Figura 6: Produção Total no Campo de Tartaruga por poço (boe/dia)

A produção do Campo de Tiê é volátil e os custos de extração são maiores do que no início de 2022

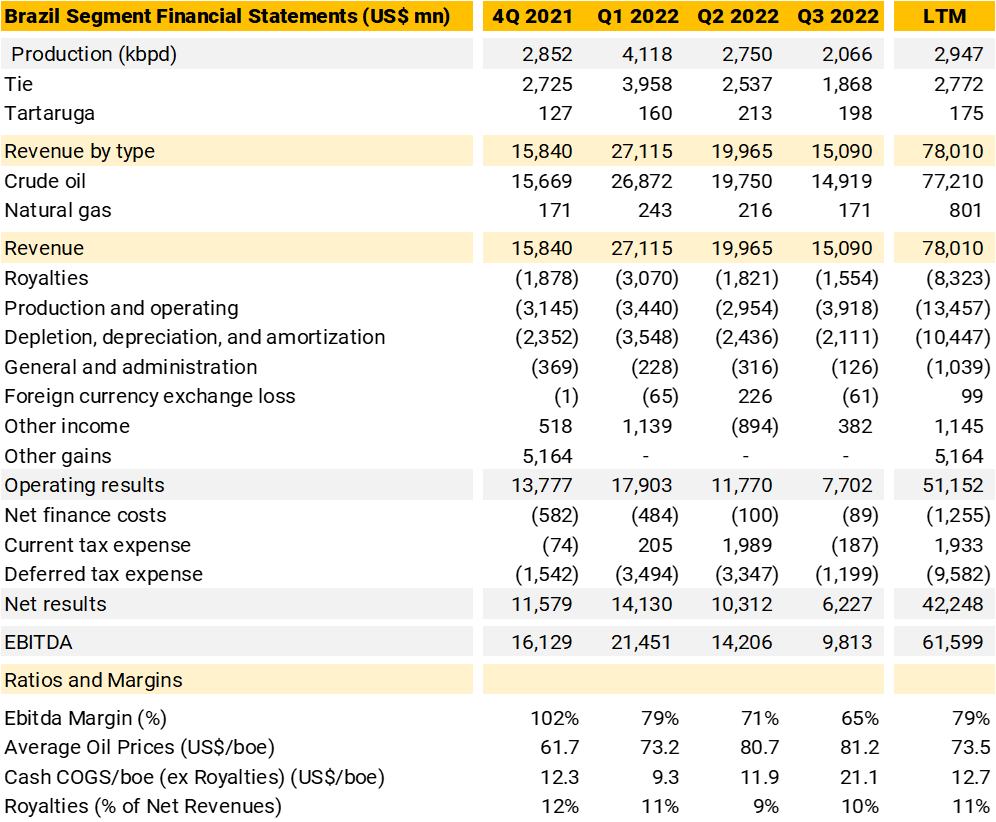

Analisando os dados fornecidos nos resultados do Maha 3T22, notamos que as despesas operacionais e de produção das operações brasileiras aumentaram substancialmente trimestralmente. O CPV total caixa (ex-royalties) foi de US$ 21,1/boe no 3T22 (vs US$ 12,7/boe nos últimos nove meses de 2022). Isso foi explicado por: (i) penalidades take-or-pay devido ao menor volume de produção de gás, (ii) custos de workover para reativar a produção de poços e (iii) efeitos de pressões inflacionárias e custos indexados ao Brent.

A menor produção do campo de Tiê foi explicada pelas operações de workover e: (i) Tiê-2: a produção foi menor devido ao decaimento natural e aumento esperado dos cortes de água, que foi completado com uma bomba a jato para auxiliar na elevação do fluido; (ii) Tiê-3: poço foi convertido em poço injetor no início de 2022; (iii) Tiê-4: tendência de aumento do corte de água no Campo de Tiê resultou em menor produção deste poço, (iv) GTE-3, GTE-4 e Tiê-1 foram fechados durante grande parte de 2022 devido a vazamentos de tubulação, presos objetos de tubulação, escassez de equipamentos e serviços que resultaram em atrasos, entre outros. De acordo com o RECV, existem várias oportunidades de injeção de água para o campo de Tiê.

Figura 7: Resultados do segmento Brasil da Maha 3T22

Se você ainda não tem conta na XP Investimentos, abra a sua!