![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

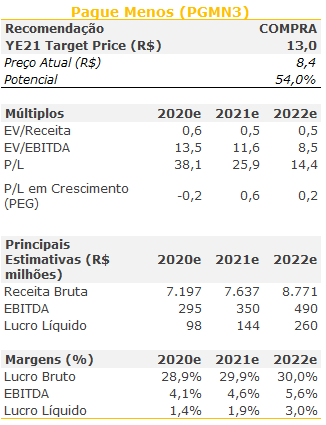

Iniciamos cobertura das ações da Pague Menos – PGMN3 – com recomendação de Compra e preço-alvo de R$ 13,0/ação para o final de 2021. Com base no fechamento de mercado do dia 09 de novembro, vemos potencial de alta de 54% para as ações. Após enfrentar os desafios de uma expansão rápida e um pouco desorganizada, a Pague Menos entrou em um longo processo de reestruturação e adequação em 2016. Como resultado, a empresa colocou em prática diversas iniciativas para melhorar as operações e a governança corporativa. Acreditamos que a Pague Menos esteja mais fortalecida e mais bem preparada para retomar seu crescimento, ao mesmo tempo em que captura diversos ganhos de eficiência no curto prazo.

Posição de liderança em um mercado com muito crescimento. A Pague Menos se destaca como a 3ª maior rede de drogarias do Brasil, sendo líder de mercado nas regiões Norte e Nordeste. O foco da empresa é a classe média expandida do Brasil, com 2/3 das lojas e 75% do EBITDA originado dessas classes, que tem um mercado endereçável de R$ 100 bilhões comparado com R$ 25 bilhões para as classes A/B1.

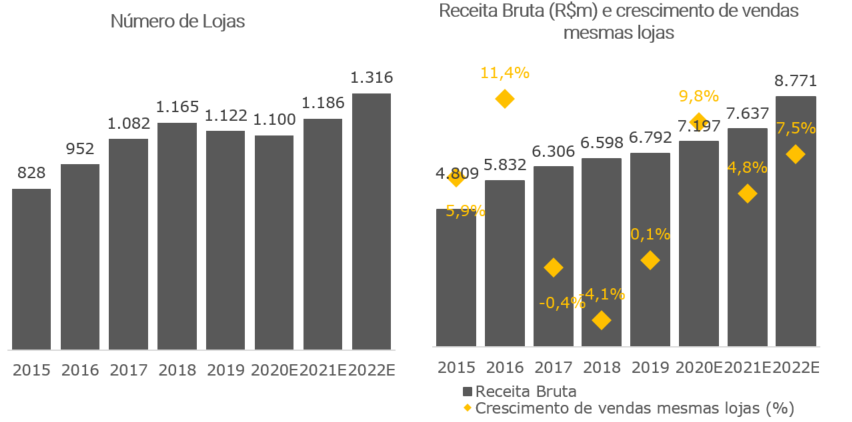

Não há lugar como nosso lar. Esperamos que a empresa abra 500 lojas entre 2021 e 2025, inicialmente concentradas nas regiões Norte e Nordeste. Acreditamos que a experiência da Pague Menos na abertura e gestão de lojas nessas regiões, com uma estrutura de expansão mais robusta para suportá-la, deve permitir que a empresa entregue um crescimento médio anual de receita de 12% entre 2020 e 2025.

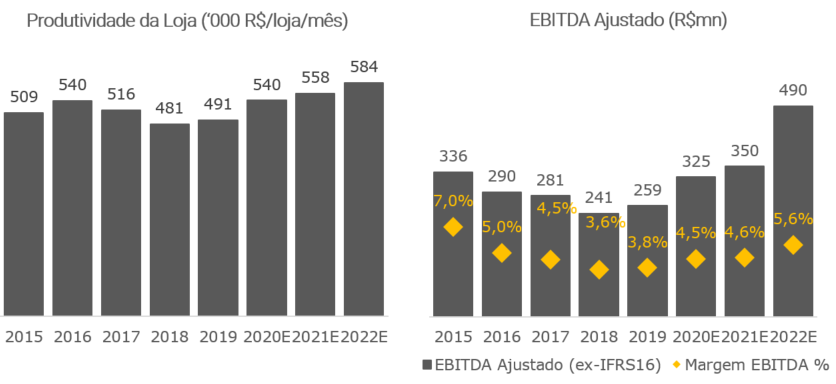

Iniciativas em vigor devem impulsionar a margem EBITDA (ex IFRS16) para 6,5% em 2025e. O processo de recuperação da empresa durante 2016-19 rendeu iniciativas importantes para melhorar as operações da empresa. Como resultado, esperamos que a Pague Menos entregue uma margem EBITDA (ex-IFRS16) de 6,5% em 2025, capturando 2,5pp em ganhos de margem até 2025. Dessa forma, projetamos um crescimento médio anual do EBITDA de 24% entre 2020 e 2025.

Além do que os olhos veem. Vemos três riscos principais de alta para a história, que não estão incorporados em nosso modelo e preço alvo: (i) Clinic Farma, uma iniciativa para fornecer serviços de saúde na farmácia, que não só aumenta a fidelização dos consumidores, dada a maior comodidade e melhor experiência do cliente, como também aumenta a frequência e os gastos; (ii) vendas de marca própria, que atualmente já têm uma alta participação nas vendas de 6% comparado com RD em 2-3% e Panvel em ~ 6,5%; e (iii) maior penetração digital, à medida que as iniciativas colocadas em prática durante a pandemia começam a gerar resultados.

Mas lembre-se dos riscos … Destacamos três preocupações principais: (i) Concorrência, uma vez que os participantes listados têm se expandido para formatos de lojas populares; (ii) Execução: o sólido crescimento da receita deriva de um plano de expansão bem-sucedido e ganhos de produtividade nas lojas; e (iii) Benefícios fiscais: a empresa tem benefícios fiscais concedidos pelos Estados que podem não ser renovados no vencimento.

ESG. Abraçando a diversidade de gênero. Vemos a empresa bem posicionada nos pilares Social e Governança, sendo uma clara vencedora no quesito diversidade de gênero, enquanto na frente Ambiental a empresa tem espaço para aprimorar suas iniciativas atuais (mais detalhes adiante).

Observação: Para uma melhor experiência de leitura, recomendamos a utilização do índice de conteúdos, que pode ser encontrado na parte inferior esquerda da tela tanto na versão para computador quanto mobile.

Saiba mais sobre a Pague Menos

Visão Geral: Nossas projeções em seis gráficos

Já estamos lá?

Sim, senhor – a recuperação está completa; agora é hora de colher os frutos

Entre 2010 e 2016, a Pague Menos passou de 400 lojas para 952, mais do que dobrando sua presença física no período. No entanto, a companhia era uma empresa familiar e não estava preparada para lidar com as dores de crescimento que acompanhavam a forte aceleração da expansão. Em 2016, a General Atlantic (GA) entrou como sócia, investindo R$ 600 milhões por uma participação de 17%, e, junto com a empresa, reavaliou a estratégia de negócios da Pague Menos. Como resultado, uma reestruturação da estratégia, gestão, governança, processos e sistemas da empresa foi acionada, levando a um período de ajuste entre 2016-19. Desde outubro de 2019, a empresa começou a colher os frutos de todas as iniciativas implantadas, mas a Covid-19 apareceu no caminho.

Arrumando a casa; novo e remodelado Pague Menos

Durante 2016 e 2019, a empresa atacou sete frentes diferentes ao mesmo tempo:

- Otimização de Lojas: (i) redesenho do conceito de loja: quatro formatos diferentes, com a loja reformada adicionando ~ 5% nas vendas; e (ii) otimização do portfólio: fechamento de 170 lojas de baixo desempenho desde 2017, que tiveram vendas próximas a 60% abaixo da média do portfólio e estavam concentradas principalmente nas regiões Sudeste (46%) e Sul (17%). Economia de EBITDA estimada de R$ 60 milhões.

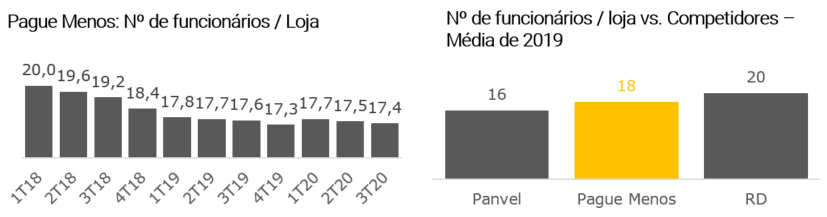

- Melhorias operacionais: (i) maior produtividade da loja, reduzindo o número de funcionários por lojas em 4 entre 2016 e 2020, melhorando o NPS. Economia de custos estimada de R$ 200 milhões/ano; (ii) aluguel e negociações de contratos de prestadores de serviços. Economia de custos estimada de R$ 20 milhões entre 2019 e 2020; (iii) otimização de terceirização / internalização; (iv) menores custos de transporte. Economia de custos estimada de R$ 35 milhões em 2019.

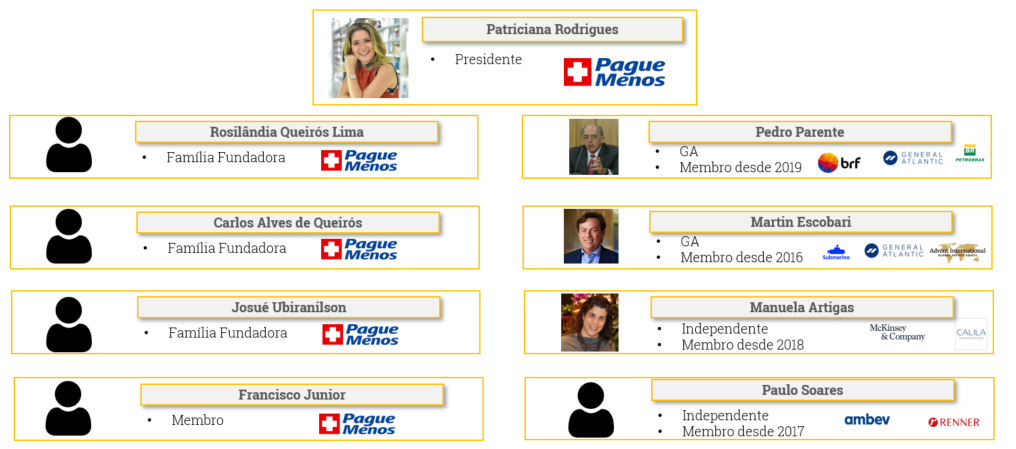

- Governança: Profissionalização do Conselho de Administração com a inclusão de dois membros da General Atlantic e dois membros independentes, além dos quatro membros da família fundadora; criação de comitês estatutários e grupos de trabalho com foco em temas estratégicos (ex: comitê de expansão ou grupo de trabalho de TI & Inovação).

- Profissionalização da Gestão: contratação de profissionais de empresas referência para aprimorar e introduzir melhores práticas – mais de 30 profissionais contratados para posições-chave de liderança desde 2016. As iniciativas implantadas já estão rendendo resultados: maior penetração digital, ativações de produtos e menores descontos, redução de perda de estoque.

- Processos e Sistemas: investimentos para melhoria de processos nas principais áreas de back office, como Finanças, RH, Operações e TI.

- Preço e sortimento: variedade de produtos feita sob medida para atender à demanda dos consumidores desde 2019 – correlação clara entre a cobertura de medicamentos e o desempenho das vendas no conceito mesmas lojas; e reajuste de preços, com clara política de descontos estabelecida.

- Digital e Novas Iniciativas: equipe focada no digital; parcerias com seguradoras e grandes empresas; e departamento de medicamentos especiais.

Melhorias significativas já entregues, mas espere … há mais!

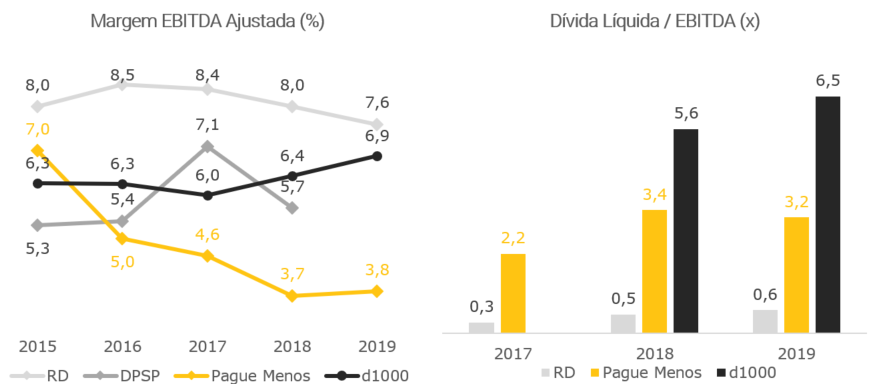

Pague Menos já entregou melhorias significativas desde 2016 e agora é hora de colher os benefícios. Em 2020, a empresa já deve entregar uma expansão de margem EBITDA de 1,0 pp em relação a 2018, mas vemos espaço para mais 2,5 pp até 2025, através de cinco principais alavancas de valor:

# 1. Gestão de Fornecedores e Marca Própria: a empresa identificou grandes distorções de margens entre fornecedores da mesma categoria. Como resultado, eles fizeram uma análise detalhada da margem potencial para orientar suas negociações no nível da subcategoria.

# 2. Gestão por Categoria: embora o mix de produtos já tenha melhorado muito e agora está ajustado de acordo com os clientes da loja e perfil do entorno; ainda há espaço para reduzir as lacunas de cobertura, principalmente em genéricos e beleza e higiene. Isso não deve apenas impulsionar as vendas, mas também contribuir para as margens, pois os genéricos e HPC têm margens maiores.

# 3. Produtividade da Loja: estimamos que as vendas mensais médias por loja aumentem para R$ 670 mil em 2025 (de R$ 540 mil em 2020), já que a empresa (i) focará a expansão nas regiões Norte/Nordeste, onde as vendas das lojas estão acima da média; (ii) deve continuar trabalhando na redução do gap de cobertura, principalmente em genéricos e beleza e higiene; e (iii) trabalhará para aumentar a fidelização e frequência dos clientes. A empresa também continuará a focar na redução das despesas operacionais por loja, com a meta de ter 16,4 funcionários por loja vs. 17,4 no 3T20.

# 4. Otimização de preços: atualmente a estratégia de preços da Pague Menos não considera a competição da área de lojas e o perfil do consumidor. Como resultado, ele não se beneficia de um reconhecimento de marca mais forte ou de uma concorrência menor em uma determinada região. A Pague Menos começará a explorar formas de ter uma maior assertividade de preço, sendo mais competitiva em regiões onde tem menor vantagem competitiva e / ou frequência de consumo é maior, ao mesmo tempo que foca na expansão da margem onde tem maior vantagem competitiva e / ou frequência de consumo é inferior.

# 5. Supply Chain: ainda há espaço para melhorar os níveis de ruptura em 1,0 p.p., que atualmente estão em ~3%. Para reduzir esta lacuna, a Pague Menos vai melhorar seus processos de planejamento e execução, trabalhar na otimização de algoritmos de estoque, revisar rotas e redesenhar os níveis de estoque ótimos. Segundo a empresa, para cada 1% de redução de ruptura, as vendas aumentam 1% nas regiões não competitivas ou 2% nas regiões competitivas.

Não há lugar como nosso lar

De volta às raízes; expandindo na baixa renda

Após um difícil período de adaptação, a Pague Menos está pronta para retomar seu crescimento, mas agora de uma forma muito mais robusta e com uma equipe e governança altamente profissionalizada. A empresa planeja abrir 500 lojas até 2025, dividida em duas ondas:

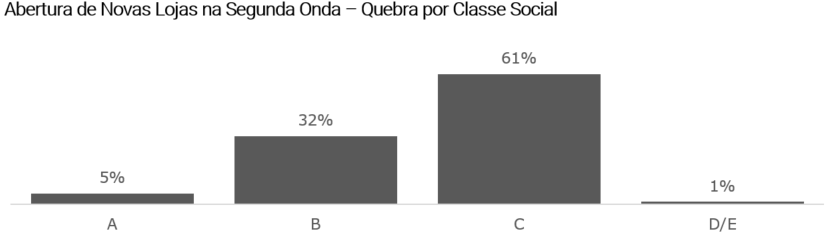

- Primeira onda (2021-2022): focada onde tem posição de liderança, ou seja, regiões Norte e Nordeste. A estratégia aqui é ganhar participação principalmente de Associações e Redes Independentes, então os riscos de competição com empresas de maior porte devem ser mitigados.

- Segunda onda (2023-24): voltada para a região Sudeste, mas focada na classe média ampliada e localidades com características semelhantes às do Nordeste. Portanto, vemos baixos riscos de execução, pois é basicamente reproduzir a estratégia atual da empresa.

Lições aprendidas; critérios claros ao selecionar onde abrir lojas

Após um período de expansão desordenado antes de 2016, a Pague Menos, junto com a GA, aprendeu com seus erros e definiu critérios de seleção claros para orientar suas próximas localizações:

- Participação de mercado entre 10% e 25%: benefício com ganhos de escala e reconhecimento da marca sem canibalizar as lojas existentes;

- Foco em regiões de mais baixa renda: a Pague Menos possui um modelo de sucesso para atender as classes de renda B2 / C / D, ao mesmo tempo em que é um segmento com um mercado altamente endereçável, estimado em R$ 100 bilhões vs. R$ 25 bilhões para as classes A / B1;

- Competição: concentração em regiões onde não há um claro competidores dominantes;

- Rentabilidade: a empresa almeja uma TIR (taxa interna de retorno) de pelo menos 20%;

- Outros: percentual de pessoas com mais de 50 anos; distância do Centro de Distribuição mais próximo, níveis de saturação (consumo total por PDV) ainda baixos.

Refazer, reformar; pelo menos 200 restantes

Junto com seu plano de expansão, a Pague Menos está implementando uma estratégia de reformas decorrente de condições estratégicas de mercado ou da falta de infraestrutura. Pelo menos 200 lojas foram mapeadas para serem reformadas até 2025, divididas em dois tipos:

- Lojas não discricionárias (36 mapeadas): período de reforma mais longo devido às más condições de itens essenciais, como telhado da loja, rede elétrica, etc.

- Lojas estratégicas (165 mapeadas): lojas maduras, localizadas em áreas com alto potencial de crescimento, mas enfrentando forte concorrência. Essas 165 reformas foram divididas em duas ondas, com a priorização sendo definida com base na idade, níveis de retorno (TIR) e capacidade de crescimento.

Segundo a empresa, depois de reformadas, as lojas apresentam aumento de 5% nas vendas. Estimamos que a reforma da loja rende uma TIR de 15%.

Além do que os olhos veem: riscos positivos

Clinic Farma: Aproveitando ao máximo o que você tem

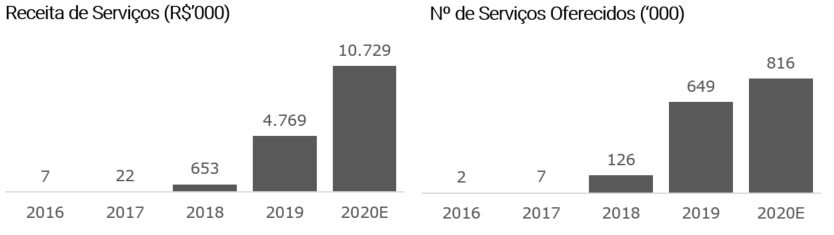

A Pague Menos acredita que suas farmácias devem ser mais do que “apenas uma drogaria”, sendo um local onde as pessoas encontram serviços de saúde, além de produtos e medicamentos. Como resultado, a empresa desenvolveu a Clinic Farma, seção de sua loja que presta serviços de saúde como exames de BHCG (teste de gravidez), aferição da pressão arterial, controle do diabetes, vacinas, entre outros. Atualmente, existem 806 Clinic Farma na rede Pague Menos, o que representa cerca de 70% do total de lojas. Mais do que implementar a iniciativa em novas lojas, a empresa pretende ampliar os serviços como vacinação e telemedicina nas atuais localidades. Acreditamos que este seja o risco positivo com maior potencial, visto que cerca de 70% do seu público alvo não têm um plano de saúde privado, além da Pague Menos ser muito competitiva em termos de preço.

Continuem vindo; Aumento de compras e frequência

Essa iniciativa não apenas aumenta a fidelização dos consumidores, dada maior conveniência e melhor experiência do cliente, mas também aumenta sua frequência e os gastos. No entanto, a penetração ainda é baixa, em apenas 3% da base de clientes em comparação com a meta da empresa de atingir entre 20-25% até 2025.

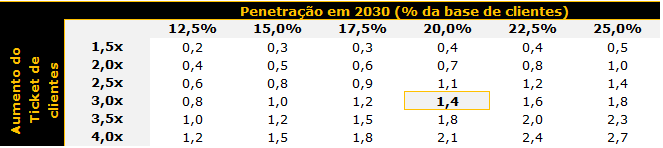

Muito potencial de alta a ser capturado – análise aponta potencial valorização de pelo menos R$ 1,4 por ação

Analisamos o potencial de valorização da Clinic Farma, considerando que (i) os clientes da Clinic Farma gastam em média 3x mais que a média dos clientes, de acordo com a empresa; e (ii) a penetração atinge 20% em 2030, o que implica uma penetração de ~ 10% em 2025 comparado com a meta da empresa de 20% -25%. Como resultado, estimamos que essa iniciativa possa oferecer um potencial de alta de pelo menos R$ 1,4 por ação.

Agregação de valor ao nosso preço alvo da Clinic Farma (R$/ação):

Nosso cenário base assume: (i) penetração aumenta linearmente até 2030, quando se estabiliza até a perpetuidade; (ii) nós usamos nossa margem bruta projetada e assumimos que despesas variáveis representam 5% das vendas; e (iii) usamos taxa de imposto de renda, custo de capital e crescimento da perpetuidade em linha com o usado em Pague Menos.

Digital: fechando a lacuna; ainda há muito espaço para ir

As iniciativas digitais da Pague Menos ainda são muito incipientes, representando ~ 2% das vendas em 2019 e ~ 5% em 2020. Isso se explica principalmente pela exposição geográfica da empresa, já que Norte e Nordeste ainda são regiões com baixa digitalização. No entanto, vemos muito espaço para crescer nessa frente, uma vez que os consumidores se tornaram mais digitais com a pandemia, enquanto há lacunas importantes entre o digital da empresa e a participação de mercado por classe de renda. Além disso, diversas iniciativas já foram implementadas, e foram aceleradas este ano, com “Clique e Retire” e “Entrega da Loja” em todas as lojas, parcerias feitas com empresas de última milha e inauguração de 92 mini CDs (Centros de Distribuição).

Marca Própria: 6% das vendas, mas ainda há muitas oportunidades

Atualmente, a empresa tem mais de 1k SKUs de produtos de marca própria, representando cerca de 6% das vendas totais, comparado com RD em 2-3% e Panvel em ~ 6,5%. Quase 200 SKUs foram lançados em 2020, e o pipeline de produtos deve se manter sólido nos próximos anos, com entrada em novas categorias como alimentos saudáveis, produtos para a terceira idade, fraldas infantis e produtos ecologicamente corretos.

ESG: Abraçando a diversidade de gênero

Por Marcella Ungaretti

Vemos a Pague Menos bem posicionada em fatores Sociais e de Governança, enquanto em relação ao Meio Ambiente a empresa tem espaço para aprimorar suas iniciativas atuais. No que diz respeito à igualdade de gênero, a Pague Menos é uma clara vencedora, com destaque para (i) a composição de seu Conselho de Administração, dos quais mais de 30% de seus membros são mulheres; e (ii) a presença da Sra. Patriciana Rodrigues como presidente do Conselho, que coloca a Pague Menos como 1 dentre as apenas 14 companhias brasileiras listadas cujo cargo é ocupado por uma mulher.

Em relação à divulgação das métricas ESG da empresa, vemos espaço para melhorias, com o objetivo de dar mais transparência aos investidores e ao mercado. Do lado positivo, em nossa última ligação com a empresa ficou claro que a Pague Menos reconhece essa necessidade e vemos o empenho da companhia em melhorar nesta questão, o que é bem recebido, dado que, na nossa visão, a falta de divulgação de dados ESG por empresas em todo o mundo é um dos principais desafios para investidores e analistas.

Nossas Estimativas e Cálculo do Preço-Alvo

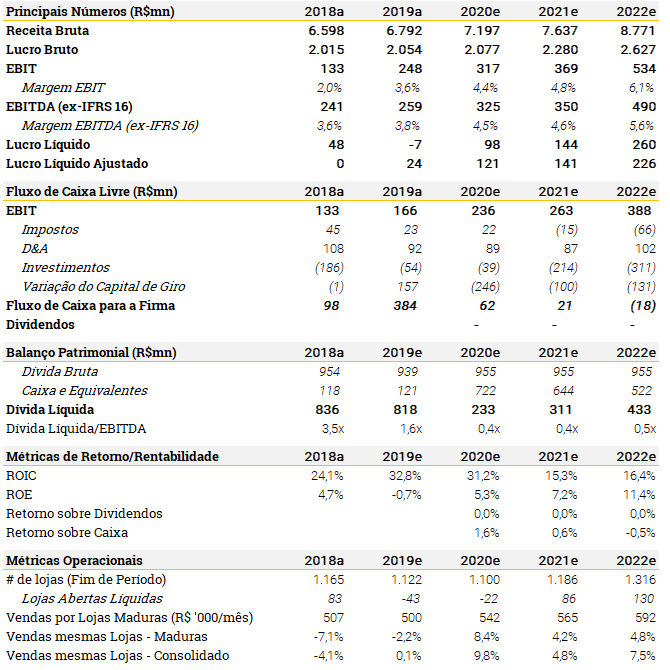

Nosso preço-alvo de R$ 13,0 / ação para o final de 2021 é baseado em um fluxo de caixa descontado de 10 anos (para a firma) usando um custo de capital de 10,3% (WACC), 5,5% de taxa de crescimento de longo prazo e 7,0% de margem EBITDA de longo prazo (ex IFRS-16). Em nosso preço-alvo, as ações negociariam a múltiplos EV/EBITDA de 2021 e 2022 de 17,4x e 12,4x, e P/L de 40,0x e 22,2x, respectivamente.

Cenário Conservador e Agressivo: No nosso cenário conservador (vendas mesmas lojas crescendo em linha com a inflação a partir de 2022 e metade da expansão de margem EBITDA), nosso preço alvo seria R$9,0 por ação (10% valorização); enquanto no nosso cenário agressivo (Vendas mesmas lojas crescendo 300bps acima da inflação a partir de 2022 e incluindo o potencial das iniciativas da Clinic Farma), nosso preço alvo seria de R$16,50 por ação (101% valorização).

Com relação às nossas projeções:

- Receita: estimamos um crescimento médio anual de receita de + 13% entre 2020-2025, impulsionado pelo crescimento de novos espaços, maturação de lojas e renovações de lojas. A empresa planeja abrir 500 novas lojas até 2025, enquanto pelo menos outras 200 lojas devem ser renovadas. Além disso, projetamos que as vendas no conceito mesmas lojas cresçam 2,0pp acima da inflação, em ~ 4,5% ao ano.

- EBITDA: estimamos um crescimento médio anual de 24% entre 2020-2025. Nesse período, esperamos que a margem EBITDA aumente em média 0,5pp ao ano, principalmente devido às diversas iniciativas de eficiência discutidas anteriormente. Como resultado, esperamos que a margem EBITDA consolidada (ex-IFRS16) alcance 6,5% em 2025 (de 3,8% em 2019 e 4,1% em 2020).

- Lucro Líquido: estimamos um crescimento médio anual de 39% entre 2020 e 2025. Projetamos lucro líquido positivo de R$ 141 milhões (excluindo IFRS 16) em 2021 (de um lucro líquido de R$ 24 milhões em 2019) e estimamos uma taxa de crescimento médio anual de + 39%, sustentada principalmente pela aceleração do crescimento da receita e expansão da margem.

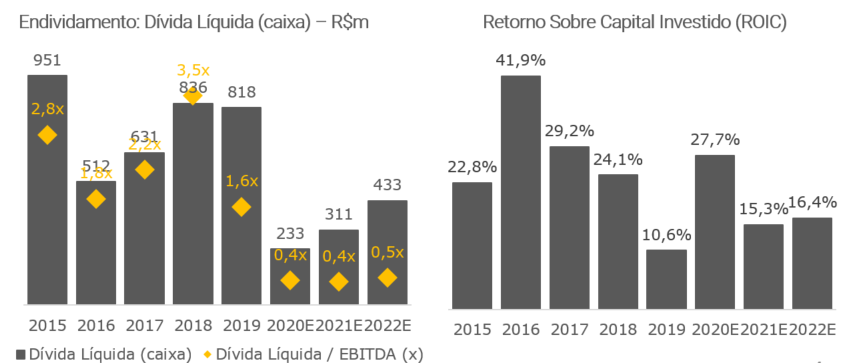

- Fluxo de Caixa Livre: esperamos geração de caixa modesta no curto prazo, dados os altos investimentos de capex. No entanto, destacamos que a geração de caixa livre deve aumentar de forma consistente ao longo dos anos, atingindo uma conversão Fluxo de Caixa Livre / EBITDA de 10% em 2025 e ~30% nos anos seguintes. Quanto à alavancagem, estimamos que a Pague Menos desalavanque com a geração de caixa e melhoria operacional, tornando-se caixa líquida até 2024.

Principais estimativas da XP:

Principais Riscos: Competição. Execução, Benefícios Fiscais

Nós destacamos três principais riscos relacionados à nossa tesa de investimento da Pague Menos:

#1. Competição: esse foi o principal tema de discussão do setor em 2017-18, por conta da forte competição com as empresas expandindo fora das suas regiões de atuação. Entretanto, a competição moderou desde então uma vez que os retornos dessa expansão ficaram abaixo das expectativas, enquanto a alavancagem aumentou. Agora que as empresas estão novamente capitalizadas e focadas em expandir, isso pode se tornar um problema novamente. Porém, nós acreditamos que os riscos de curto prazo associados à expansão da Pague Menos devem ser mitigados pela estratégia da companhia em focar onde já tem uma posição de liderança e vantagens competitivas.

#2. Execução: grande parte da valorização da Pague Menos depende da entrega do crescimento de receita, puxada pela expansão e produtividade da loja, junto com expansão de margem decorrente das iniciativas discutidas anteriormente. Dessa forma, execução é essencial para sustentar nossa tese de investimento.

#3. Benefícios Fiscais: a companhia tem acesso a benefícios fiscais associados a isenções de ICMS nos Estados do Ceará, Goiás, Pernambuco, Bahia e Minas Gerais. Esses benefícios são concedidos pelos Estados em troca do atendimento de certos níveis de investimentos e geração de emprego, sendo sujeitos à renovação no vencimento. Isso é muito comum, principalmente nas regiões Norte e Nordeste, para fomentar a atividade e incentivar as companhias a terem suas operações no Estado. Importante notar que esse benefício não é dado exclusivamente à Pague Menos, mas sim a todas companhias que atendam os requisitos e tenham operações nesses Estados. O vencimento dos benefícios varia de acordo com cada Estado, mas eles estão garantidos até pelo menos Dezembro de 2022. No vencimento, cada Estado irá definir se o benefício será renovado ou não. Em 2019, esses benefícios tiveram um impacto positivo de R$180,5 milhões (ou 2,5% da receita bruta) e R$51,7 milhões no primeiro semestre de 2020 (ou 1,5% da receita bruta). No nosso modelo, nós não assumimos o ganho do benefício fiscal na perpetuidade, o que leva a uma taxa de imposto maior na perpetuidade.

Pague Menos vs. Competidores

Perfil da companhia

Nascida no Nordeste, mas criada para o Brasil

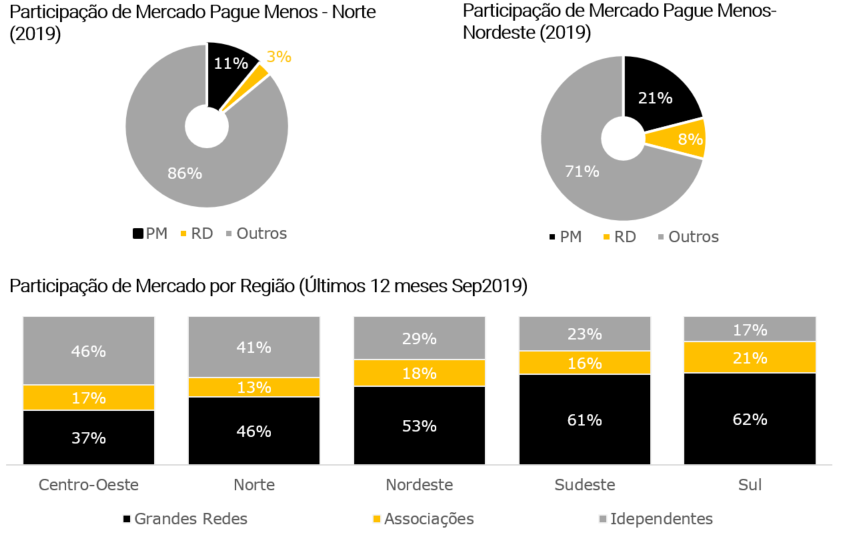

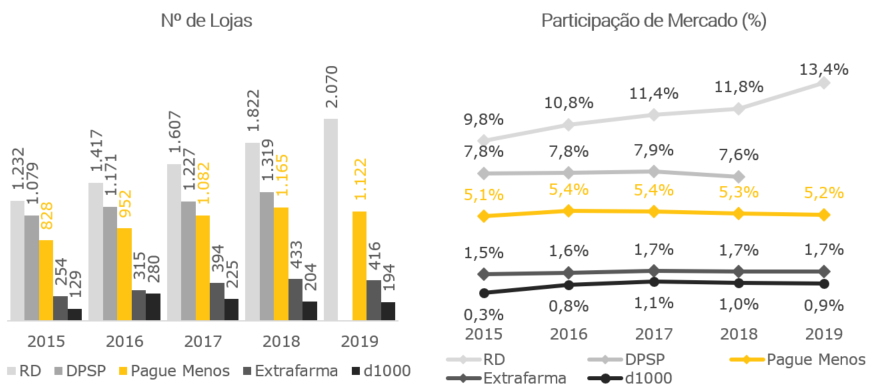

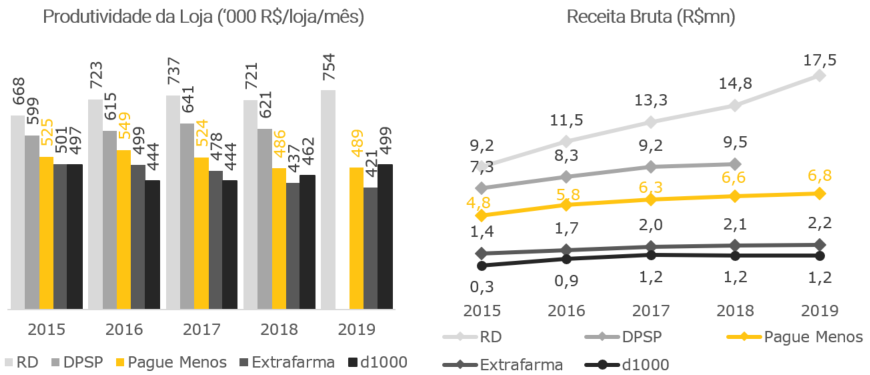

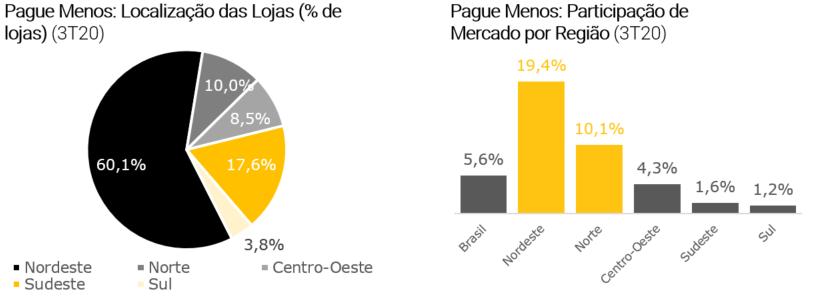

Pague Menos é a 3ª maior rede de drogarias do Brasil, com 5,6% de participação de mercado, ~ R$ 7 bilhões em vendas brutas anuais e 1.105 lojas em todos os estados brasileiros – a única drogaria com presença 100% nacional. A empresa nasceu em Fortaleza (Ceará) e, portanto, tem a maior parte de suas lojas concentradas na região (60% das lojas) e é líder de mercado, com ~ 19% de participação de mercado vs. RD’s em ~ 9 %. A Pague Menos também é líder de mercado na região Norte (10% das lojas), com uma participação de mercado de 10%, contra RDs de 3-4%.

Foco na baixa renda, mas formatos de loja para atender todas as necessidades

Até 2019, a Pague Menos operava no modelo de loja “tamanho único” mas, desde então, foram criados quatro formatos de loja para melhor atender as necessidades dos clientes – Shopping, Top, Pop e Pop Combate. Em relação ao público-alvo, atualmente ~ 2/3 das lojas da Pague Menos estão em regiões de classe média expandida (Classes B2 / C / D), o que representa ~ 3/4 dos resultados operacionais da companhia.

Pague Menos: Formatos de Lojas

Detalhes sobre a Oferta Primária de Ações (IPO)

Em 2 de setembro de 2020, a Pague Menos concluiu sua oferta primária de ações (IPO), captando cerca de R$ 860 milhões por meio da emissão de ~100 milhões de ações a um preço de oferta de R$ 8,5/ação. As ações da PGMN3 estão listadas no Novo Mercado (segmento de maior nível de governança corporativa).

Uso dos recursos. Os recursos obtidos na oferta primária serão usados principalmente para acelerar o plano de expansão de lojas da empresa (60% do total). O restante deverá ser destinado à desalavancagem (22%); Iniciativas Tech / Clinic Farma (10%); e Reforma de Lojas (8%).

Estrutura de acionistas. Antes da oferta, a família fundadora tinha uma participação de 83% na Pague Menos, enquanto a General Atlantic (GA) tinha uma participação de 17%. É interessante notar que a GA injetou R$ 600 milhões em 2016 para adquirir 17% da empresa, resultando em um valor patrimonial implícito de R$ 3,5 bilhões vs. mercado atual de R$ 3,8 bilhões. Acreditamos que isso reforça a visão da GA de que ainda há muito valor a ser capturado na empresa e, portanto, que eles estão extremamente bem alinhados com os acionistas.

Após o IPO, a participação da família fundadora foi reduzida para 64% e a GA para 16%.

Estrutura da Diretoria da Pague Menos

Estrutura do Conselho da Pague Menos

Se você ainda não tem conta na XP Investimentos, abra a sua!