![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Preços do petróleo apresentam tendência de queda com o cessar-fogo entre EUA e Irã. Petrobras e PRIO continuam sendo nossas top picks.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Após seis semanas de conflito, os Estados Unidos e o Irã chegaram a um acordo para um cessar-fogo temporário. Em consequência disso, os preços do Brent recuaram acentuadamente para cerca de USD 94/bbl (no momento da redação deste artigo). Neste contexto, acreditamos que vale a pena revisitar nossas análises de sensibilidade. Em nossa visão, a Petrobras e a PRIO são as mais expostas aos preços do petróleo. Incluindo hedges e o imposto de exportação de 120 dias, a sensibilidade do FCFE para cada aumento de +USD 10/bbl nos preços do Brent é de aproximadamente + 2 pp para a Brava, +3 pp para a PetroReconcavo, + 3,5 pp para a Petrobras e +4 pp para a PRIO. Apesar de serem as mais expostas ao preço do petróleo, agora em queda, nossa preferência continua sendo pela PRIO e pela Petrobras. Em nossa visão, essas ações oferecem o melhor equilíbrio entre risco e retorno e retornos atrativos em 2026, assumindo que o preço do petróleo permanecerá relativamente elevado, uma vez que continua a precificar algum prêmio de risco. A Brava também merece destaque para um cenário potencial em que os preços de petróleo permaneçam elevados no médio prazo até 2027 – nesse caso, os retornos se tornariam atrativos. Nossa lista de preferências também inclui a Vibra, já que a empresa se beneficia do atual ambiente competitivo, dada a competitividade limitada do combustível importado.

Cessar-fogo de duas semanas. Ontem à noite (7), o presidente dos Estados Unidos, Donald Trump, anunciou que os Estados Unidos e o Irã concordaram com um cessar-fogo condicional de duas semanas (posteriormente apoiado por Israel). O acordo está condicionado à suspensão, por parte do Irã, do bloqueio ao tráfego marítimo pelo Estreito de Ormuz, o que é particularmente relevante para o o setor de óleo e gás. Anteriormente, o presidente Trump havia imposto um prazo para a reabertura do estreito, com o não cumprimento supostamente implicando uma potencial escalada significativa das ações militares. As delegações do Irã e dos EUA programaram uma reunião em Islamabad, no Paquistão, nesta sexta-feira (10) para negociações de paz formais. Dito isso, permanece incerto se a recente redução do conflito poderá ser mantida daqui para frente.

Aumento do apetite pelo risco e queda do Brent. As implicações de um evento geopolítico de tão grande alcance são numerosas e, por vezes, conflitantes. De uma perspectiva macroeconômica, o cessar-fogo impulsionou um clima de apetite pelo risco nos mercados globais. A queda nos preços da energia contribui para reduzir as expectativas de inflação e abre espaço para cortes nas taxas de juros – fatores que são positivos para o mercado de ações. Por outro lado, os fluxos de caixa das empresas de óleo e gás serão afetados negativamente pela queda dos preços do Brent, que agora são negociados a cerca de USD 94/bbl (abaixo dos USD 110/bbl registrados apenas um dia antes). No contexto dessa volatilidade elevada, é difícil ter convicção sobre qualquer cenário específico para o preço do petróleo. Nessa situação, preferimos recorrer à análise de cenários para uma gama de preços potenciais do petróleo. Estamos interessados tanto (i) nas sensibilidades relativas; quanto (ii) nos níveis de retorno absoluto.

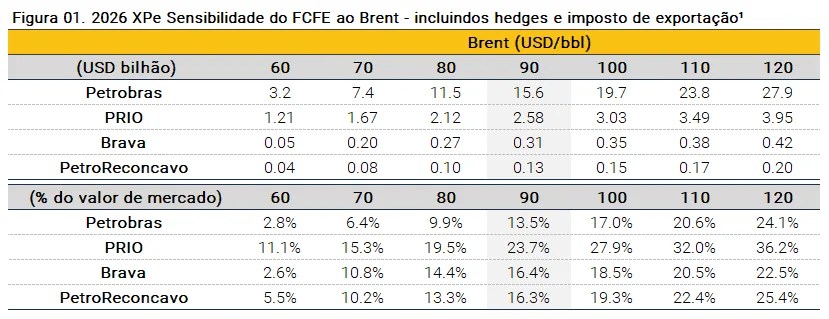

Análise de sensibilidade. Uma pergunta que os investidores naturalmente farão é quais empresas tendem a ser mais prejudicadas pela queda dos preços. Isso requer uma análise comparativa para identificar quais empresas estão mais expostas aos preços do petróleo. A Figura 01 mostra as estimativas da XP para o FCFE (e FCFE yield) de 2026 para vários cenários do Brent. A análise incorpora os efeitos das estruturas de hedge (particularmente relevantes para a BRAV e a RECV), bem como o impacto do imposto de exportação durante um período de 120 dias (nossa premissa de cenário base). No total, a sensibilidade no FCFE yield de 2026 para cada aumento de +USD 10/bbl no Brent é de aproximadamente +4 pp (cerca de +USD 460 milhões) para a PRIO, +3,5 pp (cerca de +USD 4,1 bilhões) para a Petrobras, +3 pp (cerca de +USD 20 milhões) para a RECV e +2 pp (cerca de +USD 40 milhões) para a Brava. Assim, concluímos que a PRIO e a Petrobras são as mais expostas (embora, no caso da Petrobras, haja uma ressalva que discutiremos adiante).

¹ impacto do imposto de exportação considerando período de 120 dias.

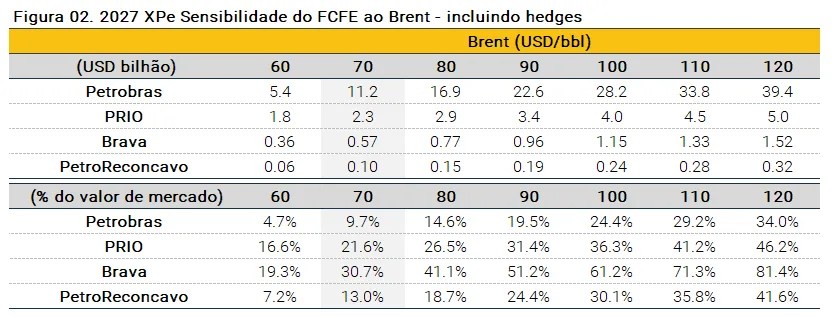

Valuation continua atraente. Apesar da tendência de queda (pelo menos nas últimas horas), os preços do petróleo permanecem em níveis elevados. Se o Brent atingisse uma média de USD 90/bbl em 2026, os FCFE yields para as ações da nossa cobertura ainda seriam muito atrativos. Destacam-se os 24% para a PRIO e cerca de 13,5% para a PBR, nossas principais escolhas. A Brava e a PetroReconcavo também se beneficiariam com retornos de cerca de 16%, apesar dos hedges de petróleo limitarem seus ganhos no curto prazo. Além disso, caso estendamos o horizonte de análise até 2027, os yields também permaneceriam atrativos, assumindo preços normalizados do Brent de USD 70/bbl (inferiores aos níveis atuais, mas ainda superiores às expectativas pré-conflito). Nesse caso, os FCFE yields em 2027 seriam de cerca de 22% para a PRIO, cerca de 10% para a PBR e 13% para a RECV, enquanto a Brava se destaca com rendimentos próximos a 30% (devido a menores gastos de capital), conforme mostrado na Figura 02. Em nossa opinião, a PRIO e a Petrobras continuam a oferecer o melhor equilíbrio entre risco e retorno no curto e médio prazo, enquanto a Brava poderia se tornar uma alternativa atraente caso os preços do petróleo permaneçam elevados (acima de USD 70/bbl) até 2027.

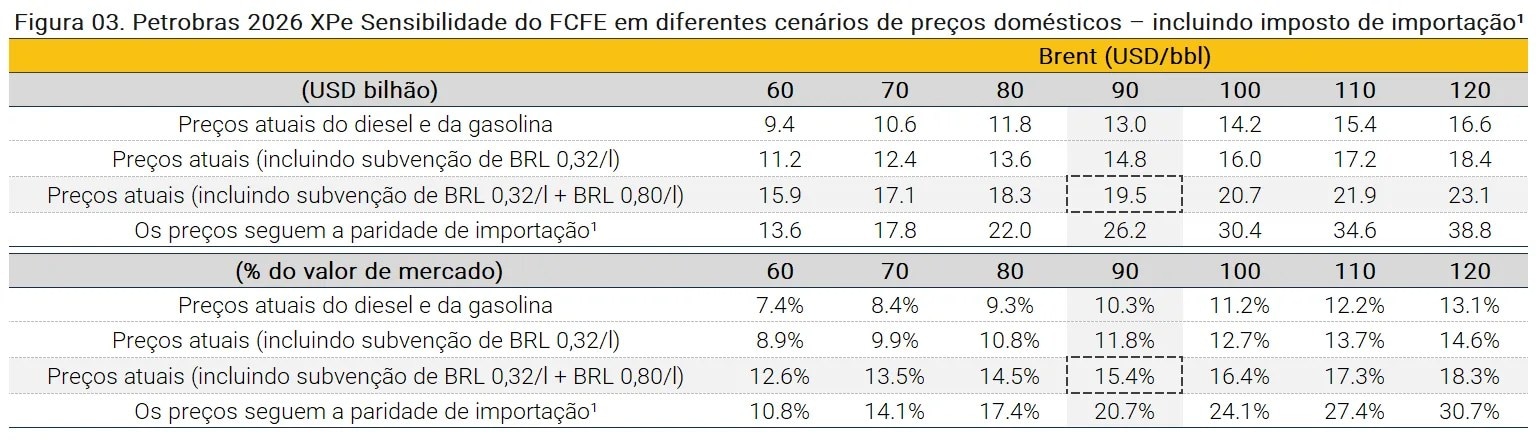

O dilema de preços da Petrobras. Um pressuposto fundamental por trás das análises de FCFE e de sensibilidade acima é que a Petrobras seguiria a paridade de importação, especialmente da gasolina e do diesel. Esse pressuposto é crucial, pois somente sob tal estrutura de preços a Petrobras seria capaz de capturar todo o potencial de ganho decorrente dos preços internacionais mais elevados. Dito isso, esse não é o cenário atual. A Petrobras tem mantido os preços domésticos dos combustíveis relativamente estáveis, contendo a volatilidade dos mercados internacionais e implicando um desconto significativo nos preços domésticos em relação à paridade de importação. Além disso, o governo brasileiro introduziu vários esquemas de subsídios que limitam parcialmente a capacidade da empresa de aumentar os preços. Nesse contexto, apresentamos uma tabela de sensibilidade adicional específica para a Petrobras com cenários alternativos de preços domésticos, mostrada na Figura 03.

¹ impacto do imposto de exportação considerando período de 120 dias.

Upside devido aos altos crack spreads. Investidores atentos notarão que, de acordo com esta tabela, a um preço de USD 90/bbl do Brent, a Petrobras geraria USD 19,5 bilhões em FCFE anualizado para 2026 (yield de cerca de 15%) – valor que já inclui o benefício dos mecanismos de subsídios de BRL 0,32/l e BRL 0,80/l para o diesel. Esse valor é superior aos USD 15,6 bilhões (yield de cerca de 13,5%) da tabela anterior (Figura 01). O upside é significativo e decorre dos crack spreads (especialmente do diesel) de USD 56/bbl, atualmente sendo negociados bem acima das premissas incorporadas ao nosso modelo para a formação do preço de paridade de importação (XPe do crack spread do diesel de USD 14/bbl). Portanto, embora o preço atual do diesel na saída da refinaria da Petrobras esteja com desconto, trata-se de um desconto em relação a um preço significativamente mais alto (devido ao spread de crack). Isso significa que, se os subsídios forem implementados conforme o previsto e os preços permanecerem inalterados, a Petrobras geraria, de fato, um FCF yield mais próximo de 16%. Acreditamos que a realidade provavelmente se situará em algum ponto entre esses dois cenários de rendimento de 12,5% e 16%.

Hedges e imposto de exportação. Uma complexidade adicional que merece destaque são os contratos de hedge de petróleo que algumas das empresas independentes possuem (especialmente a Brava e a PetroReconcavo), bem como o efeito da tarifa de exportação de 12% introduzida pelo governo federal brasileiro (que presumimos que permanecerá em vigor por 120 dias). Ambos têm o efeito prático de reduzir a sensibilidade aos preços de petróleo.

Os hedges da Brava limitam os ganhos. A Brava adotou uma política de hedge que combina NDFs e Zero Cost Collars. No final do 4º trimestre de 2025, entre NDFs e ZCCs, a Brava havia protegido o equivalente a 20,5 milhões de barris. Desse total, 13,9 milhões de barris são NDFs a preços fixos com média de USD 64/bbl nos próximos 15 meses. A Brava também tinha 6,5 milhões de barris de cobertura por meio de uma estrutura de Collar com opção de compra com preço médio de USD 75/bbl. Com o Brent sendo negociado a USD 90/bbl, isso representa uma perda financeira de USD 380 milhões. Considerando apenas os volumes de hedges em uma janela de doze meses, cada aumento de USD 10/bbl no preço do Brent representa uma perda financeira de USD 50 milhões em NDFs e USD 110 milhões em Collars, ou USD 160 milhões combinados (cerca de 9% do valor de mercado antes dos impostos, ou cerca de 6% após os impostos).

O mesmo vale para a RECV. A PetroReconcavo também possui uma política de hedge que combina NDFs e Zero Cost Collars. Entre ambas as estruturas, a RECV havia protegido 6,3 milhões de barris. Desse total, 5,2 milhões de barris são NDFs a preços fixos com média de cerca de USD 64/bbl e 1,1 milhão de barris são ZCCs com opções de compra vendidas a um preço médio de cerca de USD 70/bbl. Para 2026, a empresa tem 3,6 milhões de barris protegidos, dos quais 1,1 milhão de barris estão em ZCCs e 2,5 milhões de barris em NDFs. A sensibilidade para cada aumento de +USD 10/bbl no Brent representa uma perda financeira de USD 36 milhões para 2026 (cerca de 5% do valor de mercado antes dos impostos, ou cerca de 3% após os impostos).

Qual é a situação das distribuidoras de combustíveis? Em nossa visão, as distribuidoras de combustíveis estão bem posicionadas para se beneficiar do cenário atual. Os preços domésticos permanecem consideravelmente abaixo da paridade, o que tende a limitar a competitividade de produtos importados e a sustentar as margens das distribuidoras listadas (VBBR, UGPA e RAIZ), dada sua maior alocação da Petrobras no mix de abastecimento. Além disso, não esperamos mudanças significativas no cenário competitivo após a implementação das novas medidas do governo.