![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Para o 2º Trimestre de 2022 projetamos resultados mistos para o setor de construção civil, com base no desempenho positivo das vendas contratadas líquidas, impulsionado principalmente pelas vendas de estoque e lançamentos. Como resultado, estimamos um desempenho de receita positivo para a maioria dos nomes da cobertura, porém com margens brutas mais brandas devido a (i) custos sob pressão, principalmente de mão de obra e matérias-primas; e (ii) maiores descontos para melhorar o desempenho de vendas.

Cury (CURY3) e Direcional (DIRR3) são nossos destaques para a temporada de resultados do 2T22

Vemos a Cury e a Direcional como os destaques do setor:

- Cury (CURY3): Esperamos uma forte expansão de receita líquida no 2T22, mantendo margem bruta acima do setor;

- Direcional (DIRR3): A empresa apresentou recorde de vendas líquidas no 2T22. Dessa forma, esperamos um sólido crescimento da receita líquida também mantendo a margem bruta em níveis saudáveis, apesar da queda gradual da margem na comparação com o ano passado (A/A) e também com o trimestre anterior (T/T).

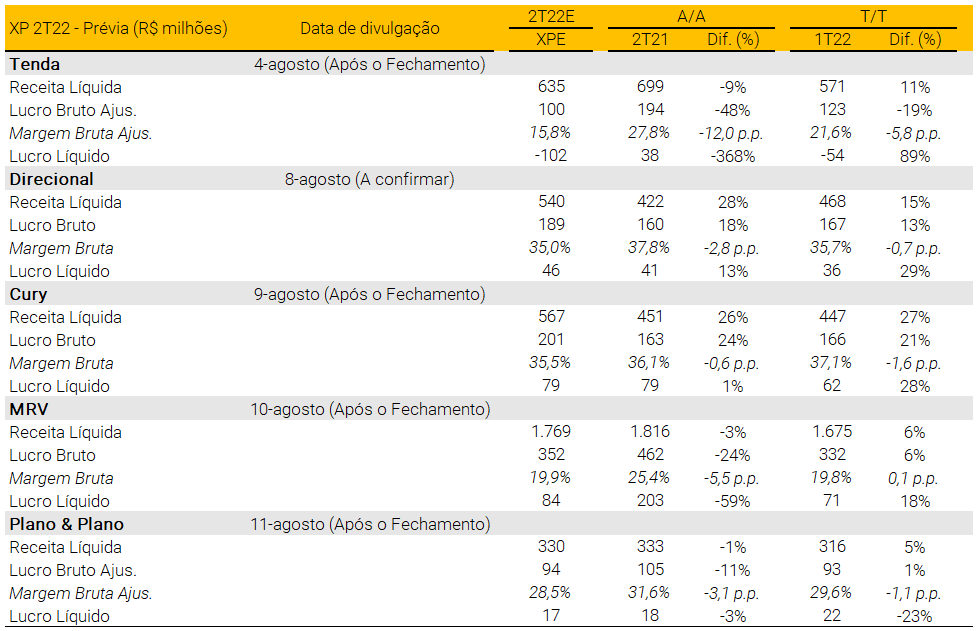

Construtoras de baixa renda

Cury (CURY3)

Esperamos resultados sólidos no 2T22 para a Cury, com receita líquida acelerando para R$ 567 milhões (+26% A/A e +27% T/T), devido às fortes vendas líquidas em níveis recordes. Além disso, projetamos uma desaceleração gradual da margem bruta para 35,5% (-0,6 p.p. A/A e -1,6 p.p. T/T), impactada por custos sob pressão, porém mantendo-se acima da média do setor. Por fim, estimamos um lucro líquido de R$ 79 milhões, estável na comparação com o 2T21 e +28% T/T.

Direcional (DIRR3)

Projetamos resultados positivos para a Direcional no 2T22, impulsionados por seu excelente desempenho operacional, com vendas recorde de R$ 836 milhões (+34,4% T/T e +36% A/A). Dito isso, esperamos que a receita cresça significativamente para R$ 540 milhões (+28% A/A e +15% T/T).

Além disso, a margem bruta deverá diminuir gradativamente para 35,0% (-2,8 p.p. A/A e -0,7 p.p. T/T), como resultado de custos sob pressão. Por fim, projetamos um leve aumento do lucro líquido para R$ 46 milhões (+13% A/A e +29% T/T).

Plano & Plano (PLPL3)

Projetamos resultados neutros para a Plano & Plano no 2T22. Do lado positivo, a PLPL registrou recorde de vendas contratadas líquidas (+5,2% A/A e +2,1% T/T), com maior preço por unidade vendida no trimestre, atingindo R$ 194,6 mil (+7,2% A/A). Com isso, esperamos que a receita atinja R$ 330 milhões (+5% T/T e em linha com o 2T21). Do lado negativo, estimamos uma margem bruta de 28,5% (-3,1 p.p. A/A e -1,1 p.p. T/T), afetada por:

- Custos de construção sob pressão, principalmente os de mão de obra, que tem participação de ~45% no mix de custos da Plano & Plano

- Descasamento entre o aumento dos custos de construção e o reajuste do INCC na carteira de recebíveis.

Como resultado, projetamos um lucro líquido ligeiramente menor de R$ 17 milhões (-3% A/A e -23% T/T)

MRV (MRVE3)

Esperamos resultados neutros para a MRV no 2T22, com forte desempenho de vendas (+162% A/A) vindo da Resia (subsidiária nos EUA), enquanto as vendas líquidas da MRV (CVA + SBPE) caíram 10,3% A/A. Com isso, projetamos uma receita líquida de R$ 1,76 bilhão (-3% A/A e +6% T/T).

Além disso, estimamos que a margem bruta atinja 19,9% (-5,5 p.p. A/A e estável com o 1T22), devido a custos sob pressão afetando principalmente as operações brasileiras. Por fim, esperamos um lucro líquido de R$ 84 milhões (-59% A/A e +18% T/T).

Tenda (TEND3)

Esperamos um trimestre com resultados brandos para a Tenda no 2T22, pois a empresa mantém o foco na recuperação de margens. Do lado positivo, a Tenda parece mais seletiva em termos de lançamentos, ao mesmo tempo em que vemos a empresa aplicar um preço mais alto por unidade vendida em R$ 177 mil (+20% A/A e +9% T/T), com níveis de vendas líquidas razoáveis (-3,5% T/T). Dito isso, estimamos que a receita líquida alcance R$ 635 milhões (-9% A/A e +11% T/T).

Do lado negativo, projetamos margem bruta de 15,8% (-12,0 p.p. A/A e -5,8 p.p. T/T), levando a um prejuízo de -R$ 102 milhões, também impactado por maiores despesas gerais e administrativas.

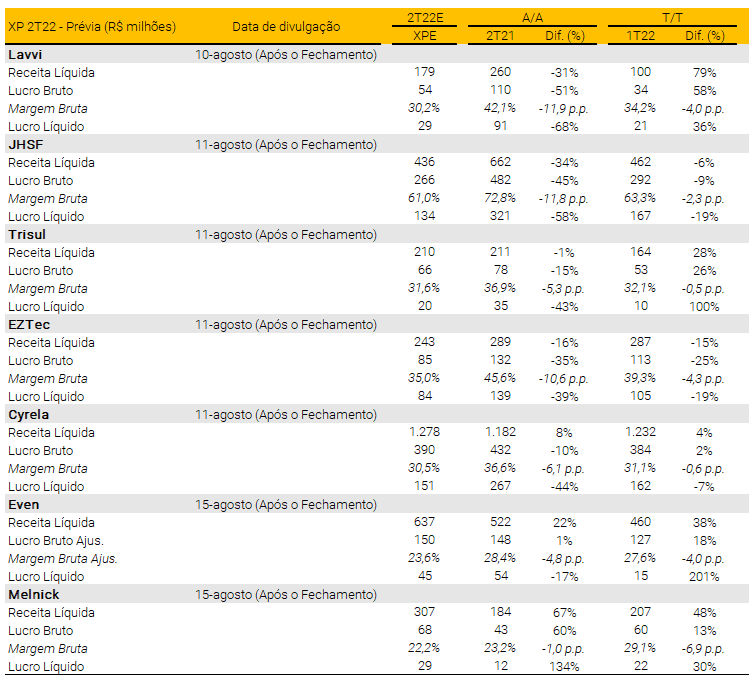

Construtoras de média e alta renda

Cyrela (CYRE3)

Esperamos resultados neutros para a Cyrela no 2T22, pois estimamos níveis de receita moderados em R$ 1,27 bilhão no trimestre (+8% A/A e +4% T/T), embora a empresa tenha registrado vendas líquidas sólidas de R$ 1,62 bn (+4% A/A e +23,6% T/T). Com isso, esperamos uma margem bruta menor, chegando a 30,5% (-6,1 p.p. A/A e -0,6 p.p. T/T), devido a:

- Descompasso entre o aumento dos custos de construção e o ajuste de INCC na carteira de recebíveis

- Pressão de custos ainda intensa

- Novos lançamentos com margem bruta ligeiramente inferior.

Como resultado, vemos menores níveis de lucro líquido no 2T22 em R$ 151 milhões (-44% A/A e -7% T/T).

EZTec (EZTC3)

Esperamos dados negativos vindos da EZTec no 2T22, com a receita líquida atingindo R$ 243 milhões (-16% A/A e -15% T/T), prejudicada pelo fraco desempenho de vendas no trimestre. Além disso, estimamos que a margem bruta atinja 35% (-10,6 p.p. A/A e -4,3 p.p. T/T), impactada negativamente por:

- Custos de construção sob pressão, principalmente os custos de mão de obra, que têm relevância significativa no mix de custos da EZTec

- Descasamento entre a variação dos custos de construção e o repasse de INCC na carteira de recebíveis, que tem um atraso de aproximadamente dois meses.

No entanto, não esperamos que esses níveis de margem bruta se mantenham nos próximos trimestres. Com isso, estimamos que o lucro líquido desacelere no 2T22, atingindo R$ 84 milhões (-39% A/A e -19 T/T).

Even (EVEN3)

Esperamos resultados positivos para a Even no 2T22, uma vez que a empresa apresentou fortes vendas líquidas, motivadas por maiores vendas de estoque. Como resultado, esperamos que a receita líquida acelere para R$ 637 milhões (+22% A/A e +38% T/T). No entanto, esperamos que a margem bruta atinja 23,6% (-4,8 p.p. A/A e -4,0 p.p. T/T), impactada por:

- Mix de receita focado em projetos compactos, que possuem margens brutas menores

- Descasamento entre o aumento dos custos de construção e os ajustes de INCC na carteira de recebíveis

- Maior nível de descontos provenientes das vendas de estoque da Melnick.

Como resultado, esperamos que o lucro líquido alcance R$ 45 milhões (-17% A/A e +201% T/T), devido a receitas financeiras maiores e uma participação de minoritários ligeiramente menor.

Lavvi (LAVV3)

Estimamos resultados neutros para Lavvi no 2T22. Do lado positivo, a companhia teve uma sólida recuperação das vendas líquidas (+177,2% T/T e -11,5% A/A), impulsionada pelo desempenho de vendas de novos lançamentos com menor POC. Esperamos que a receita líquida atinja R$ 179 milhões, um aumento em relação aos níveis do 1T22 (+79% T/T), mas mantendo-se abaixo dos níveis do 2T21 (-31% A/A).

Do lado negativo, esperamos que a margem bruta atinja 30,2% (-11,9 p.p. A/A e -4,0 p.p. T/T), impactada por:

- Maiores níveis de pré-pagamento de clientes, implicando em maiores descontos

- Custos sob pressão, levando a um leve estouro do orçamento acima do INCC.

Com isso, projetamos um lucro líquido de R$ 29 milhões (-68% A/A e +36% T/T).

Melnick (MELK3)

Esperamos resultados ligeiramente positivos vindos da Melnick no 2T22, motivados por níveis de vendas líquidas sólidos. Do lado positivo, a empresa registrou um forte aumento nas vendas de estoque, impulsionado pelo evento Melnick Day. Como resultado, estimamos uma aceleração significativa da receita líquida para R$ 307 milhões (+67% A/A e +48% T/T).

Do lado negativo, esperamos uma margem bruta menor de 22,2% (-1 p.p. A/A e -6,9 p.p. T/T), impactada por:

- Maiores níveis de desconto

- Recirculação de unidades distratadas, implicando em uma menor margem bruta.

Com isso, esperamos que o lucro líquido atinja R$ 29 milhões (+134% A/A e +30% T/T), apesar das maiores despesas de vendas e gerais e administrativas, decorrentes da aceleração do ritmo de vendas.

Trisul (TRIS3)

Esperamos resultados neutros para a Trisul no 2T22, impactados por vendas líquidas moderadas no trimestre atingindo R$ 193 milhões (-22% A/A). Dito isso, projetamos uma receita líquida de R$ 210 milhões (estável com 2T21 e +28% T/T). Além disso, estimamos margem bruta de 31,6% (-5,3 p.p. A/A e -0,5 p.p. T/T), impactada por custos sob pressão, embora a empresa tenha mantido níveis de preços mais elevados, o que deve evitar maior impacto na margem bruta, porém comprometendo os níveis de velocidade de vendas (VSO). Por fim, esperamos que o lucro líquido atinja R$20 (-43% A/A e +100% T/T).

JHSF (JHSF3)

Esperamos resultados neutros para a JHSF no 2T22. No segmento de incorporação, vemos uma comparação mais difícil com o 2T21, devido ao esvaziamento dos estoques do empreendimento Fazenda Boa Vista. Além disso, vemos as vendas do segmento de incorporação, que é o segmento mais relevante para a empresa, desacelerando gradativamente em relação ao 2T21, o que em nossa visão pode afetar a receita líquida, apesar do desempenho positivo dos demais segmentos da empresa (Shoppings, Hospitalidade e Gastronomia e Aeroporto).

Com isso, esperamos que a receita líquida atinja R$ 436 milhões (-34% A/A e -6% T/T), levando a margem bruta a 61% (-11,8 p.p. A/A e -2,3 p.p. T/T). Por fim, esperamos que o lucro líquido desacelere para R$ 134 milhões (-58% A/A e -19% T/T).

Estimativas da XP para o segundo trimestre de 2022

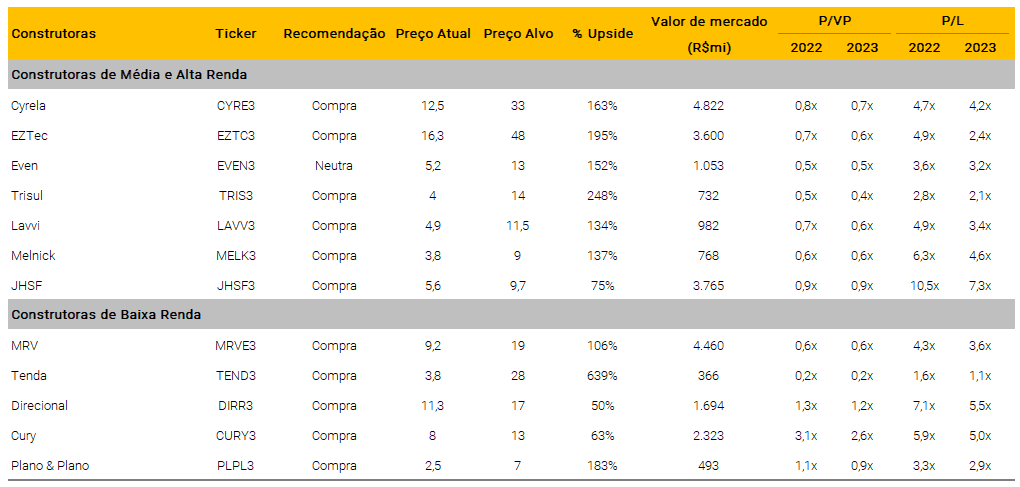

Múltiplos – Construtoras

Prévia de resultados 2T22E – Construtoras de baixa renda

Prévia de resultados 2T22E – Construtoras de média e alta renda

Se você ainda não tem conta na XP Investimentos, abra a sua!