![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Estamos retomando a cobertura da Multiplan (MULT3) com recomendação de compra e preço alvo de R$25,0/ação, representando um potencial de valorização de 24%. A ação apresentou uma performance de -39% desde o começo do ano, contra a performance de -14% no IBOV

(i)Ativos Consolidados. A Multiplan possui em seu portfólio ativos altamente produtivos, dominantes e consolidados, voltados para clientes de média e alta renda. Seu portfólio sólido deve munir a companhia não só de maior resiliência durante a crise do COVID-19 (já que seus clientes tendem a possuir maior renda), mas também permitir recuperação mais rápida pós pandemia em comparação com a média do setor.

(ii)Crescimento orgânico deve permanecer como foco no longo prazo. Apesar da recente venda oportunista da Diamond Tower, a Multiplan deve manter seu foco no crescimento orgânico daqui em diante, também aproveitando seu vasto banco de terrenos para o desenvolvimento de novos projetos. Apesar disso, não prevemos nenhum lançamento de um novo shopping (tanto greenfields como brownfields) no curto prazo.

(iii)As iniciativas digitais podem representar valor adicional. Como seus pares de mercado, o investimento da Multiplan em inovações digitais, como a Delivery Center e aplicativos próprios, deve ajudar a integrar seus lojistas às plataformas de venda online e fornecer maior conveniência aos seus clientes (por exemplo, na compra de mercadorias, pagamento de estacionamento). Acreditamos que essas iniciativas podem destravar valor adicional de longo prazo à medida que esses projetos amadurecerem.

(iv)Potencial Atraente. A companhia está atualmente sendo negociada a 19,3x e 16,3x P/FFO (2021E e 2022E), o que implica em um FFO Yield de 5,2% e 6,1%, um prêmio sobre a NTN-B 2035 de 1,4 p.p (pontos percentuais) e 2,3 p.p, o que consideramos atraente quando combinamos com a nossa visão positiva sobre a recuperação operacional e financeira da Multiplan.

Evolução do Preço de MULT3

Descrição da Companhia:

A Multiplan é uma das maiores operadoras de shopping centers no Brasil com uma estrutura completa de planejamento, desenvolvimento e administração de um dos maiores portfolios de shopping centers do país. Atualmente, a companhia possui 19 shoppings em seu portfolio que somam o total de 835 mil m² de ABL. Adicionalmente, a companhia possui longo histórico de desenvolvimento de empreendimentos residenciais, corporativas e multiusos.

Breve Histórico:

A Multiplan foi fundada pelo Sr. José Isaac Peres (atual CEO da companhia) em 1977 como uma companhia focada em desenvolvimento e administração dos shopping centers. Em 2005, a companhia passou por uma reestruturação corporativa, afim de se preparar para um processo de IPO (oferta inicial de ações). Em 2006, a Ontario Teachers investiu na companhia e se tornou um dos principais acionistas. Em 2007, a companhia foi listada no nível 2 da B3, levantando o montante de R$666 milhões. Em 2013, a Multiplan realizou a oferta subsequente de ações (follow-on), que levantou o montante de R$626 milhões.

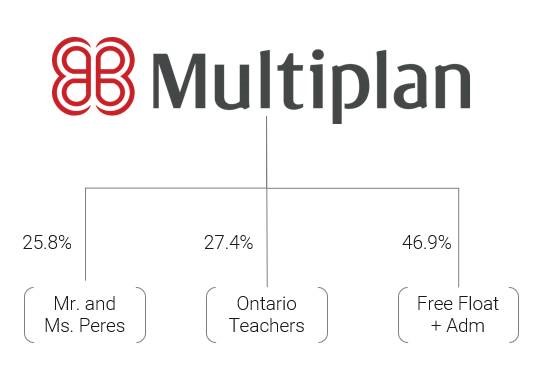

Estrutura Societária:

A Multiplan é listada no nível 2 da B3. A companhia é controlada pelo Sr. e Sra. Peres (25,8%), seguido da Ontario Teachers (27,4%) e um free-float de 46,9%.

Presença Geográfica

Estrutura Societária

Diretoria e Conselho de Administração

Diretoria

Conselho de Administração

Tese de Investimento

Ativos dominantes se traduzem em maior resiliência

Os shoppings da Multiplan se destacam não só por possuirem altos indicadores de venda por m² (aproximadamente R$1.700/m² vs. R$1.000/m² da média brasileira), mas também pela alta exposição a famílias de maior renda e um portfolio de shoppings mais homogêneos, o que se traduz em menor dependência em um número menor de ativos. Dito isso, vemos que a força de seu portfólio e maior exposição a famílias de maior renda (que tendem a ser menos impactadas durante crises econômicas, pois possuem maiores reservas e renda) devem munir a Multiplan de maior resiliência no curto prazo e de maior e mais rápida recuperação das vendas dos lojistas nos próximos anos.

Vendas por ABL (R$/m²/mês)

Vendas por Ativos (Top 5/10/outros)

Projetos multiuso da Multiplan e expansões futuras

Após a venda oportunista da Diamond Tower por R$810 milhões para o FII BTG Corporate Fund (BRCR11), vemos menos espaço para novos desinvestimentos da Multiplan no curto prazo. Esperamos que a Multiplan continue focada no crescimento orgânico e investimento em empreendimentos multiusos utilizando seu robusto banco de terrenos. Atualmente, a companhia possui mais de 1 milhão de m² de banco de terreno com terrenos bem localizados e próximos de seus shoppings. No entanto, não esperamos nenhum lançamento nos próximos anos dado os impactos da pandemia.

Dado a crise do COVID-19, a companhia informou que seus projetos já anunciados foram postergados a fim de preservar seu nível de caixa dada as incertezas do cenário atual. Nós estimamos em nossos modelos que o ParkJacarepagua, um greenfield de 39 mil m², será postergado para o final de 2021, que a expansão do ParkShopping Barigui de 15 mil m² adicionais deverá ser entregue no começo de 2022 e que a expansão adicional de 4,4 mil m² para o final de 2022.

Delivery Center e Inovação Digital

A Delivery Center é um ecossistema que promove a integração das lojas físicas aos marketplaces onlines, proporcionando a operação logística e entrega dos produtos (por meio de seus hubs instalados nos shoppings) ao cliente final no mesmo dia (“entrega no mesmo dia”/ “same-day delivery”). Atualmente, a empresa possui hubs espalhados por 17 cidades e mais de 3.000 varejistas integrados (da Multiplan, brMalls e de outras operadoras de shoppings).

Durante a pandemia, acreditamos que a iniciativa da Delivery Center foi positiva para os lojistas integrados à plataforma dado que ela permitiu que seus lojistas vendessem seus produtos online, enquanto os shopping físicos permaneciam fechados.

Além da Delivery Center, a companhia está desenvolvendo seu super app próprio com o intuito de proporcionar maior conveniência aos seus clientes permitindo compras diretamente pelo aplicativo Multi, promoções/descontos, pagamento de estacionamento, além de outras funcionalidades.

Embora ainda não seja considerado em nossa avaliação da empresa, possuímos uma visão positiva sobre essas iniciativas, dado que acreditamos que elas possam destravar valor adicional para as operações da companhia no longo prazo.

Valuation – Potencial Atraente

Apesar de esperarmos fracos resultados no curto prazo em decorrência dos impactos da COVID-19 no setor de shopping centers, vemos um potencial atraente para a Multiplan no longo prazo, dado que a ação (MULT3) está negociando à um FFO Yield de 5,2% para 2021E e FFO Yield de 6,1% para 2022E, spread/prêmio de 1,4 pontos percentuais (p.p) e 2,3 p.p sobre os títulos NTN-B 2035.

Destaques Financeiros e Valuation

Inicamos a cobertura de Multiplan com recomendação de compra e preço alvo de R$25,0/ação. Nossa avaliação é baseada na metodologia de fluxo de Caixa descontado (DCF), assumindo um custo médio de capital (WACC) de 9.0% e crescimento na perpetuidade de 4,5%.

Sensibilidade de Preço Alvo

Sensibilidade de Potencial de Valorização

Resumo das Estimativas

Principais Riscos para a Tese de Investimento

Segunda onda do COVID-19. O principal risco para nossa tese de investimento reside na possibilidade de um novo surto de COVID-19 e/ou outras doenças contagiosas no Brasil. Um novo surto pode, consequentemente, desencadear novos fechamentos de lojas e shopping centers, o que poderá impactar severamente a saúde financeira dos inquilinos e lojistas.

Cenário macroeconômico desafiador e saúde financeira dos lojistas. Uma recuperação mais lenta do que o esperado, que se traduz em recuperação mais fraca das vendas no varejo e na situação financeira dos lojistas poderá resultar em taxas de inadimplências, vacância e descontos nos aluguéis maiores do que o esperado.

Taxa de juros de longo prazo maiores. Apesar de não ser o nosso cenário base, um aumento da taxa de juros de longo prazo impactaria negativamente nossas estimativas, como as premissas de custo de capital e o prêmio de risco sobre as taxas de juros de títulos públicos de longo prazo como a NTN-B.

Mudanças de hábitos e contratos. Apesar de ser muito cedo para tirar quaisquer conclusões, as políticas de distanciamento social e a adoção do comércio eletrônico (e-commerce) podem influenciar a forma como os contratos de aluguel são firmados no futuro. Ainda, a discussão sobre a extinção do aluguel mínimo e migração para o pagamento variável pode começar a se fortalecer durante a crise devido à situação financeira dos locatários. No entanto, vemos essa discussão e mudança permanente como altamente improvável para os ativos de alta qualidade como os portfólios das empresas listadas sob nossa cobertura,.

Se você ainda não tem conta na XP Investimentos, abra a sua!